Мазмұны

Регрессиялық талдау SPSS , R, сияқты статистикалық бағдарламалық қамтамасыз етудің барлық дерлік түрлерінде және Excel бағдарламасын айтпағанда. Регрессия бізге айнымалылар арасындағы қатынастар туралы үлкен суретті бере алады. Сызықтық регрессия Excel бағдарламасында Деректерді талдау құралы арқылы өте жылдам орындалуы мүмкін. Бұл мақалада Excel бағдарламасында регрессия нәтижелерін интерпретациялау жолы көрсетіледі.

Тәжірибе жұмыс кітабын жүктеп алу

Төмендегі тәжірибе жұмыс кітабын жүктеп алыңыз.

Регрессия нәтижелерін интерпретациялау.xlsx

Регрессия дегеніміз не?

Деректерді талдауда бірнеше айнымалылар арасындағы байланыстарды анықтау үшін регрессиялық талдау жиі қолданылады. Регрессиялық талдау тәуелсіз айнымалылардың бірі өзгерсе, тәуелді айнымалыға не болатынын таңдауға мүмкіндік береді. Ол сондай-ақ қандай тәуелсіз айнымалылардың әсер ететінін математикалық түрде анықтауға мүмкіндік береді.

Қарапайым сызықтық регрессия статистикадағы көп сызықтық регрессия дан ерекшеленеді. Сызықтық функцияны пайдаланып, қарапайым сызықтық регрессия талдаулары айнымалылар мен бір тәуелсіз айнымалы арасындағы байланысты. Бірнеше сызықтық регрессия - айнымалы мәндерді анықтау үшін екі немесе одан да көп түсіндірме факторлар пайдаланылған кезде. Тәуелді айнымалының орнына сызықты емес регрессияны пайдалану сызықты емес функция ретінде сипатталады, өйткені деректер қатынастары сызықты емес. Бұл мақала бірнеше сызықтыққа назар аударадыExcel бағдарламасында регрессия нәтижелерін интерпретациялау әдісін көрсету үшін .

Excel бағдарламасында регрессия жасау қадамдары

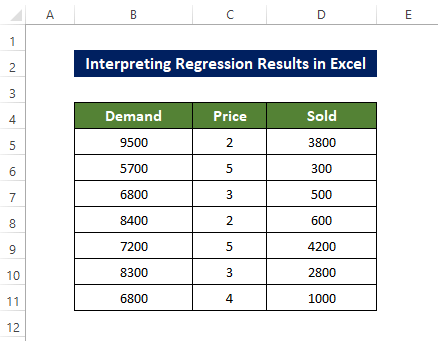

Регрессия мақсаттары үшін төмендегі деректер жинағын пайдаланамыз. талдау мақсаттары. Мұнда тәуелсіз айнымалы Баға бағаны және Сатылған бағаны болады. тәуелсіз баған Сұраныс бағаны болады.

Қадамдар

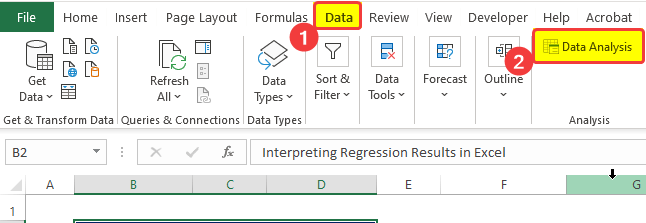

- Бізге Деректер қойындысына өтіп, регрессия жасау үшін Деректерді талдау түймесін басу керек.

- Жаңа терезе пайда болады; тәуелді айнымалы және тәуелсіз айнымалы деректер ауқымын таңдаңыз.

- Одан кейін Белгілер және Сенімділік ұяшығын белгілеңіз.

- Одан кейін шығыс ұяшықтар ауқымын басыңыз. шығыс ұяшық мекенжайын таңдау үшін өріс

- Содан кейін қалдықтарды есептеу үшін Қалдық белгісін қойыңыз.

- Одан кейін Қалдық сызбаларын және Line Fit Plots жолақтары

- Осыдан кейін OK түймесін басыңыз.

- Басудан кейін Жарайды, талдаудың бастапқы шығыс параметрлері көрсетілген ұяшықтарда болады.

- Содан кейін сіз кейбір параметрлерді аласыз. мысалы, ANOVA ( Дисперсияны талдау ) кестесіндегі Маңыздылық мән және т.б.

- Мұнда df білдіреді дисперсия көзіне қатысты еркіндік дәрежесі.

- SS квадраттардың қосындысын белгілейді. Егер сіздің үлгіңіз деректерді жақсырақ көрсетеді Қалдық SS Жалпы SS мәнінен аз.

- MS шаршы дегенді білдіреді.

- F нөлдік гипотеза үшін F -тестін білдіреді.

- Маңыздылық F F P -мәнін білдіреді.

- Содан кейін кестеде айнымалының коэффициенттерін, мәндік мәнін және т.б. аласыз.

- Содан кейін коэффициенттер кестесінің астындағы қорытынды кестені аласыз, онда әрбір жазба үшін қалдық мән бар.

- Содан кейін тренд сызығы бар Сұраныс және Баға регрессия диаграммасын аласыз.

- Кейін бұл тренд сызығы бар Сұраныс және Сатылған регрессия диаграммасын аласыз.

- Басқасы бар Сатылған айнымалыдан әрбір жазбаның қалдықтарының таралуын көрсететін диаграмма.

- Қалдықтардың таралуын көрсететін басқа диаграмма бар Баға айнымалы мәніндегі әрбір жазбаның.

Келесі, біз сізге қалай әрекет ететініңізді көрсетеміз. n Excel бағдарламасында осы регрессия нәтижелерін түсіндіріңіз.

Толығырақ оқу: Excel бағдарламасында логистикалық регрессияны қалай жасауға болады (жылдам қадамдармен)

Қалай түсіндіру керек Excel бағдарламасындағы регрессия нәтижелері

Регрессия талдауын жасап, оларды интерпретациялаудан кейін келесі әрекетті орындау керек. Нәтижелер төменде сипатталған және өңделген.

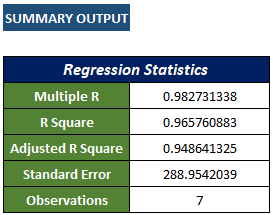

Бірнеше R-квадрат регрессия мәнінің талдауы

R-шаршы саны деректер жиынының элементтерінің қаншалықты тығыз байланысты екенін және регрессия сызығының деректерге қаншалықты сәйкес келетінін көрсетеді. Біз екі немесе одан да көп айнымалылардың негізгі факторға әсерін анықтайтын бірнеше сызықтық регрессиялық талдауды қолданамыз. Бұл тәуелсіз айнымалылардың бірі өзгерген кезде тәуелді айнымалының қалай өзгеретінін білдіреді. Бұл коэффициенттің диапазоны -1-ден 1-ге дейін. Мұнда

- 1 тығыз оң қатынасты білдіреді

- 0 айнымалылар арасында ешқандай байланыс жоқ дегенді білдіреді. Басқаша айтқанда, деректер нүктелері кездейсоқ болады.

- -1 айнымалылар арасындағы кері немесе теріс қатынасты білдіреді.

Жоғарыда көрсетілген шығыс нәтижелерінде берілгеннің еселік R-мәні. деректер жиыны - o.7578( шамамен ), бұл айнымалылар арасындағы күшті байланыстарды көрсетеді.

R квадраты

R квадраты мән тәуелді айнымалылардың жауабы тәуелсіз айнымалыға қалай өзгеретінін түсіндіреді. Біздің жағдайда мән 0,574(шамамен), оны айнымалылар арасындағы орынды қатынас ретінде түсіндіруге болады.

Түзетілген R-квадрат

Бұл жай ғана R квадраты мәнінің балама нұсқасы. Бұл жай ғана жауап айнымалысын болжау кезінде болжаушы айнымалы мәндерді араластырады. Ол

R^2 = 1 – [(1-R^2)*(n-1)/(n-k-1)] <3 ретінде есептейді>

Мұнда, R^2 : біз алған R^2 мәнідеректер жинағы.

n : бақылаулар саны.

K : болжаушы айнымалылар саны.

Маңыздылығы бұл мән екі болжаушы айнымалылар арасында регрессиялық талдау жасау кезінде пайда болады. Деректер жиынында бірден көп болжаушы айнымалы болса, онда R квадратының мәні көтеріледі, бұл өте қажет емес. Түзетілген R квадраты мәні осы инфляцияны реттейді және айнымалылардың дәл бейнесін береді.

Стандартты қате

Тағы бір сәйкестік көрсеткіші бұл сіздің регрессиялық талдауыңыздың дәлдігін көрсетеді; мән неғұрлым төмен болса, регрессия талдауында соғұрлым сенімді бола аласыз.

Стандартты қате нүктелер тренд сызығынан ауытқыған орташа қашықтықты көрсететін эмпирикалық метрика болып табылады. Керісінше, R2 тәуелді айнымалы вариацияның үлесін білдіреді. Бұл жағдайда Стандартты қате мәні 288,9 ( шамамен ) болып табылады, бұл біздің деректер нүктелерінің тренд сызығынан орта есеппен 288,9 төмендейтінін білдіреді.

Бақылаулар

Бақылаулар немесе жазбалар санын көрсетіңіз.

Маңызды айнымалыны анықтаңыз

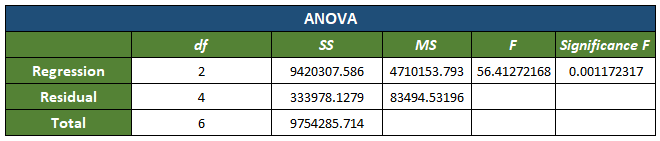

Маңыздылық мәні талдауымыздың сенімділігін (статистикалық тұрғыдан негізделген) көрсетеді. Басқаша айтқанда, бұл деректер жинағының қате болуы ықтималдығын білдіреді. Бұл мән 5% төмен болуы керек. Бірақ бұл жағдайда біздің маңыздылық мәні 0,00117,бұл 0,1%-ды құрайды, бұл 5%-дан әлдеқайда төмен. Сондықтан талдауымыз дұрыс. Әйтпесе, талдауымыз үшін әртүрлі айнымалыларды таңдауға тура келуі мүмкін.

Регрессиялық талдаудағы P-мәні

Маңызды мәнмен тығыз байланысты, P- мән коэффициент мәнінің қате болу ықтималдығын білдіреді. P-мәні нөлдік гипотезаның айнымалылармен байланысын білдіреді.

Егер сіздің p-мәні < Маңыздылық саны, нөлдік мән гипотезасын жоққа шығару үшін жеткілікті дәлелдер бар. Бұл айнымалылар арасында нөлдік емес корреляция бар дегенді білдіреді.

Бірақ p-мәні > Маңыздылық мәні болса, нөлдік гипотеза. Бұл айнымалылар арасында корреляцияның болмауын білдіреді.

Немесе жағдайда, айнымалының P-мәні Баға =0,000948 < 0,00117 (маңыздылық мәні),

Сондықтан мұнда нөлдік гипотеза жоқ және айнымалылар арасындағы корреляцияны жариялауға жеткілікті дәлелдер бар.

Екінші жағынан, айнымалы үшін Сатылған , (P-мәні) 0,0038515 < 0,0011723 (Маңыздылық мәні)

Сондықтан бұл жерде нөлдік гипотеза болуы мүмкін және айнымалылар арасындағы нөлдік емес корреляцияны жариялау үшін жеткілікті дәлелдер жоқ.

Көп жағдайда бұл P -мән айнымалының деректер жиынында болатынын немесе болмайтынын анықтайды. Мысалы, Сатылды жою керекдеректер жиынының сенімділігін сақтау үшін айнымалы.

Регрессия теңдеуі

Excel бағдарламасында сызықтық регрессия талдауын анықтаған кезде тренд сызығы да сызықтық болуы керек. Жалпы түрі:

Y=mX+C.

Мұнда, Y - тәуелді айнымалы.

Және Мұндағы X тәуелсіз айнымалы, яғни біз x айнымалысының өзгерісінің Y айнымалысына әсерін анықтаймыз.

C тек Y осінің қиылысуының мәні болады. жол.

Бұл жағдайда C кесіндісінің мәні 9502.109853-ке тең

Бұл жағдайда C кесіндісінің мәні 9502.109853-ке тең

Ал екі айнымалы үшін m мәні -809,265 және 0,424818.

Демек, бізде екі бөлек айнымалы үшін соңғы теңдеу бар.

Бірінші:

Y=-809.265771X+9502.12Ал екінші айнымалының теңдеуі:

Y=0,4248X+9502,12Коэффициенттер

Біз алған коэффициенттер m1=-809,2655 және m2=04248 . Және интерцептор, C= 9502.12 .

- Біріншіден, интерцептордың мәні баға нөлге тең болғанда сұраныс 9502 болатынын көрсетеді.

- Және мәндері m баға өзгерісінің бірлігіне сұраныстың өзгеру жылдамдығын білдіреді. Баға коэффицентінің мәні -809,265, бұл баға бірлігіне шаққандағы өсу сұранысты шамамен 809 бірлікке төмендететінін көрсетеді.

- Екінші айнымалы, Сатылған үшін m мәні 0,424. Бұл сатылған тауар бірлігіне шаққандағы өзгерісті білдіредіөнімнің 0424 уақыт бірлігін арттыруға әкеледі.

Қалдықтар

Түпнұсқа мен есептелген арасындағы Қалдық айырма. регрессия сызығының жазбасы айырмашылық болып табылады. Қалдықтар нақты мәннің сызықтан қаншалықты алыс екенін көрсетеді. Мысалы, бірінші жазба үшін регрессиялық талдаудан есептелген жазба 9497. Ал бірінші бастапқы мән 9500. Демек қалдық шамамен 2.109.

T-Statistics Value

Т-статика мәні – коэффициенттің стандартты мәнге бөлінуі. Мән неғұрлым жоғары болса, коэффициенттің сенімділігі соғұрлым жақсырақ болады.

Р-мәнін есептеу үшін бұл мәннің тағы бір маңыздылығы бар.

95% сенімділік аралығы

Бұл жерде айнымалының сенімділігін басында 95 деп белгіледік. Ол өзгеруі мүмкін, дегенмен.

- Бұл жерде төменгі 95% коэффициент мәні 8496,84 деп есептелсе, жоғарғы 95% 10507,37 болып есептеледі,

- Бұл біздің негізгі коэффициент шамамен, 9502.1. 95% жағдайда мәннің 8496-дан төмен болуы және 10507.37-ден жоғары болуының 5% ықтималдығы жоғары

Толығырақ:

Есте сақтау керек нәрселер

✎ Регрессиялық талдау әдісі тек зерттелетін айнымалылар арасындағы қатынасты бағалайды. Ол себепті байланыс орнатпайды. Басқа жолдармен, тек аспекткорреляцияны қарастырады. Қандай да бір әрекет бір нәрсені тудырса, ол себеп-салдарлыққа айналады. Бір айнымалының өзгеруі өзгерістерді тудырса, оны себептілік деп санауға болады.

✎ Регрессиялық талдау шектен тыс мәндерге қатты кедергі жасайды. Талдау жүргізілмес бұрын барлық шектен тыс көрсеткіштер жойылуы керек. Excel бағдарламасында регрессиялық талдау нәтижелерін талдау және интерпретациялау үшін осы тармақтарды ескеру қажет.

Қорытынды

Қорытындылау үшін «Excel бағдарламасында регрессия нәтижелерін қалай түсіндіруге болады» деген сұраққа егжей-тегжейлі жауап беріледі. талдау және кейінірек түсіндіру. Талдау Деректер қойындысындағы Деректерді талдау құралы арқылы орындалады.

Осы мәселе үшін регрессия талдауын орындауға және түсіндіруге болатын жұмыс кітабын жүктеп алуға болады. ол.

Пікірлер бөлімі арқылы кез келген сұрақтарды немесе кері байланыстарды қоюға болады. Exceldemy қауымдастығын жақсартуға арналған кез келген ұсыныс жоғары бағаланады.

.