Tartalomjegyzék

A regresszióelemzés szinte minden típusú statisztikai szoftverben megtalálható, mint például a SPSS , R, A regresszió segítségével átfogó képet kaphatunk a változók közötti kapcsolatokról. A lineáris regresszió elég gyorsan elvégezhető az Excelben a Adatelemzés Ez a cikk megmutatja, hogyan lehet a regressziós eredmények értelmezése Excelben.

Gyakorlati munkafüzet letöltése

Töltse le ezt a gyakorlati munkafüzetet az alábbiakban.

Regressziós eredmények értelmezése.xlsxMi a regresszió?

A regresszióelemzést gyakran használják az adatelemzésben több változó közötti összefüggések meghatározására. A regresszióelemzés lehetővé teszi, hogy kiválassza, mi történik a függő változóval, ha az egyik független változó változik. Azt is lehetővé teszi, hogy matematikailag kiderítse, mely független változóknak van hatása.

Egyszerű lineáris regresszió különbözik a többszörös lineáris regresszió a statisztikában. Egy lineáris függvény segítségével, egyszerű lineáris regressziós elemzések a változók és egy független változó közötti összefüggés. Többszörös lineáris regresszió az, amikor két vagy több magyarázó tényezőt használnak a változók meghatározására. A nemlineáris regresszió használata helyett a függő változót nemlineáris függvénynek nevezzük, mivel az adatok összefüggései nem lineárisak. Ez a cikk a következőkre koncentrál többszörös lineáris regresszió hogy bemutassa, hogyan lehet a regressziós eredmények értelmezése Excelben.

Lépések a regresszió elvégzéséhez az Excelben

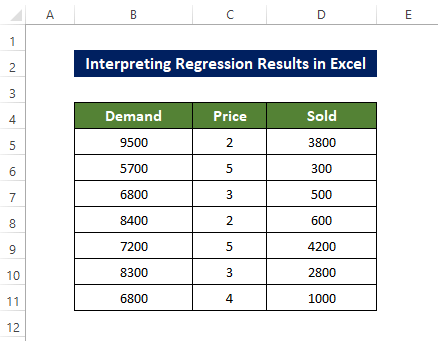

A regresszióhoz az alábbi adatkészletet fogjuk használni az elemzéshez. Itt a független változó a következő lesz Ár oszlop és Eladva oszlop. független oszlop lesz a Kereslet oszlop.

Lépések

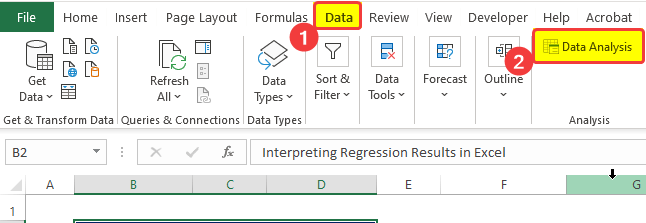

- El kell mennünk a Adatok fülre, és kattintson a Adatelemzés regressziót végezni .

- Egy új ablak jelenik meg; válassza ki a függő változó és a független változó adattartományát.

- Ezután jelölje be a Címkék doboz és Bizalom doboz.

- Ezután kattintson a kimeneti cellatartomány mezőre a kimeneti cella címének kiválasztásához.

- Ezután jelölje be a Maradék a maradékok kiszámításához.

- Ezután jelölje be a Maradék telkek és Line Fit Plots dobozok

- Kattintson a címre. OK ezután.

- Miután rákattintott RENDBEN, az elemzés elsődleges kimeneti paraméterei a megadott cellákban lesznek.

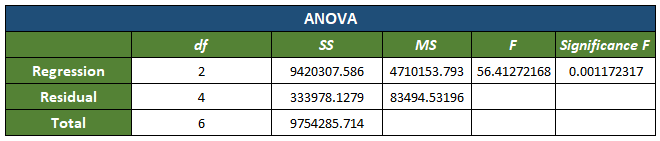

- Ezután kap néhány paramétert is, mint például Jelentőség érték stb. a ANOVA ( Eltéréselemzés ) táblázat.

- Tessék, df a varianciaforrással kapcsolatos szabadságfokot jelöli.

- SS A modellje jobban tükrözi az adatokat, ha a négyzetek összege Maradék SS kisebb, mint a SS összesen.

- MS négyzetet jelent.

- F jelöli a F -vizsgálat a nullhipotézisre.

- Jelentőség F jelöli a P -értékét F .

- Ekkor a változó együtthatóit, szignifikanciaértékét stb. is megkapja egy táblázatban.

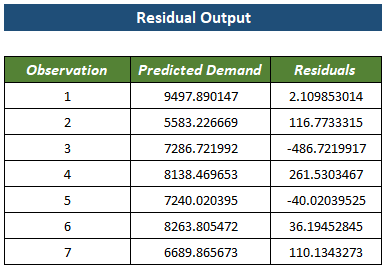

- Ezután az együtthatótáblázat alatt egy végső táblázatot kap, amely tartalmazza az egyes bejegyzések maradékértékét.

- Ezután megkapja a Kereslet vs Ár regressziós diagram, trendvonallal.

- Ezután megkapja a Kereslet vs Eladva regressziós diagram egy trendvonallal.

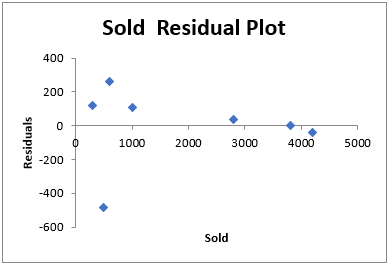

- Van egy másik diagram, amely a maradékok eloszlását mutatja az egyes bejegyzések a Eladva változó.

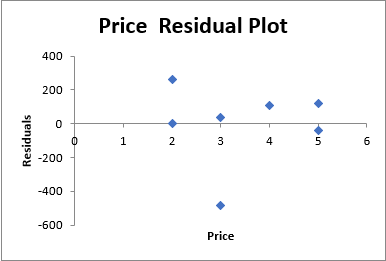

- Van egy másik diagram, amely a maradékok eloszlását mutatja az egyes bejegyzések a Ár változó.

Ezután megmutatjuk, hogyan értelmezheti ezeket a regressziós eredményeket az Excelben.

Bővebben: Hogyan kell elvégezni a logisztikus regressziót Excelben (gyors lépésekkel)

Hogyan értelmezzük a regressziós eredményeket Excelben

A következő dolog, amit a regresszióelemzés elvégzése és értelmezése után meg kell tennie. Az eredményeket az alábbiakban ismertetjük és részletezzük.

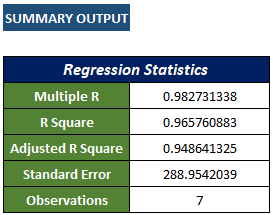

Többszörös R-négyzet regressziós értékelemzés

A R-négyzet szám jelzi, hogy az adathalmaz elemei milyen szoros kapcsolatban állnak egymással, és hogy a regressziós egyenes mennyire illeszkedik az adatokhoz. A többszörös lineáris regresszióelemzést fogjuk használni, amelyben két vagy több változó hatását fogjuk meghatározni a fő tényezőre. Ez arra vonatkozik, hogy a függő változó hogyan változik, ha az egyik független változó változik. Ennek az együtthatónak a tartománya a következő értékek között van-1-től 1-ig. Itt,

- 1 szoros pozitív kapcsolatot jelent

- A 0 azt jelenti, hogy a változók között nincs kapcsolat. Más szóval az adatpontok véletlenszerűek.

- A -1 fordított vagy negatív kapcsolatot jelent a változók között.

A fenti kimeneti eredményekben az adott adatsorok többszörös R-értéke o.7578( kb. ), ami a változók közötti szoros kapcsolatra utal.

R négyzet

R négyzet érték azt magyarázza, hogy a függő változók válasza hogyan változik a független változóra. Esetünkben az érték 0,574(kb.), ami úgy értelmezhető, hogy a változók közötti kapcsolat meglehetősen rendben van.

Korrigált R-négyzet

Ez csupán egy alternatív változata a R négyzet Ez egyszerűen megkeveri a prediktor változókat, miközben előrejelzi a válasz változó. A számítás a következőképpen történik

R^2 = 1 - [(1-R^2)*(n-1)/(n-k-1)]

Tessék, R^2 : A R^2 értéket kaptunk az adatkészletből.

n : a megfigyelések száma.

K : a prediktorváltozók száma.

Ennek az értéknek a jelentősége akkor merül fel, amikor regressziós elemzést végeznek két prediktor változók. Ha egynél több prediktor változót az adathalmazban, akkor az R négyzet értéke fel fog nőni, ami rendkívül nem kívánatos. A korrigált R négyzet érték korrigálja ezt az inflációt, és pontos képet ad a változókról.

Standard hiba

Egy másik illeszkedési jósági mérőszám, amely a regresszióelemzés pontosságát jelzi; minél alacsonyabb az értéke, annál biztosabb lehet a regresszióelemzésben.

Standard hiba egy empirikus metrika, amely a pontok átlagos távolságát mutatja a trendvonaltól. Ezzel szemben, R2 a függő változó változásának arányát jelöli. Ebben az esetben a Standard hiba 288,9 ( kb. ), ami azt jelzi, hogy adatpontjaink átlagosan 288,9 %-kal esnek el a trendvonaltól.

Megfigyelések

Jelölje a megfigyelések vagy bejegyzések számát.

A szignifikáns változó meghatározása

A Jelentőségi érték az elemzésünk megbízhatóságát (statisztikai szempontból megalapozott) jelzi. Más szóval, azt a valószínűséget jelzi, hogy az adathalmazunk téves. Ennek az értéknek 5% alatt kell lennie. De ebben az esetben a szignifikancia értékünk 0,00117, ami 0,1%-ot jelent, ami jóval az 5% alatt van. Tehát az elemzésünk rendben van. Ellenkező esetben lehet, hogy más változókat kell választanunk az elemzésünkhöz.

P-érték a regressziós elemzésben

Szorosan kapcsolódik egy jelentős értékhez, a P-érték jelöli annak valószínűségét, hogy az együttható értéke téves. A P-érték a nullhipotézis és a változók közötti összefüggést jelöli.

Ha a p-érték <a Jelentőség számmal, elegendő bizonyíték áll rendelkezésre a nullérték-hipotézis elutasításához. Ez azt jelenti, hogy a változók között nem nulla korreláció áll fenn.

De ha a p-érték > Jelentőség értéket, nem lesz elegendő bizonyíték a nullhipotézis elutasításához. Ez azt jelenti, hogy a változók között nem lehet összefüggés.

Ebben az esetben a P-érték változó Ár =0,000948 <0,00117 (szignifikanciaérték),

Tehát itt nem nullhipotézisről van szó, és elegendő bizonyíték áll rendelkezésre ahhoz, hogy a változók közötti összefüggést kimondjuk.

Másrészt a Eladva , a (P-érték) 0.0038515 <0.0011723 (szignifikanciaérték)

Tehát lehet, hogy itt egy nullhipotézis áll fenn, és nincs elég bizonyíték ahhoz, hogy a változók között nem nulla korrelációt állapítsunk meg.

A legtöbb esetben ez a P-érték határozza meg, hogy egy változó benne lesz-e az adathalmazban vagy sem. Például, el kell távolítanunk a Eladva változót az adatállomány robusztusságának megőrzése érdekében.

Regressziós egyenlet

Mivel a lineáris regresszióelemzést Excelben határozzuk meg, a trendvonalnak is lineárisnak kell lennie. Az általános forma a következő:

Y=mX+C.

Tessék, Y a függő változó.

Az X pedig itt a független változó, ami azt jelenti, hogy az x változó változásának hatását fogjuk meghatározni az Y változóra.

C csak a vonal Y-tengely metszéspontjának értéke lesz.

Ebben az esetben a C metszéspont értéke 9502,109853.

Ebben az esetben a C metszéspont értéke 9502,109853.

A két változó m értéke pedig -809,265 és 0,424818.

Megvan tehát a végső egyenlet a két különálló változóra.

Az első:

Y=-809.265771X+9502.12A második változóra vonatkozó egyenlet pedig a következő:

Y=0.4248X+9502.12Együtthatók

A kapott együtthatók a következők m1=-809.2655 és m2=04248 És az elfogó, C= 9502.12 .

- Először is, az elkapó érték azt jelzi, hogy a kereslet 9502 lesz, ha az ár nulla.

- És a m az árváltozás egységnyi árváltozására jutó keresletváltozási arányt jelöli. Az árkoefficiens értéke -809,265, ami azt jelzi, hogy az egységnyi áremelkedés nagyjából 809 egységgel csökkenti a keresletet.

- A második változó, az Eladott termék esetében az m érték 0,424. Ez azt jelenti, hogy az egységnyi eladott tételre jutó változás a termék 0424-szeres egységnyi növekedését eredményezi.

Maradékok

A Maradék az eredeti és a regressziós egyenesből számított bejegyzés közötti különbség. Maradékok jelzi, hogy a tényleges érték milyen messze van a vonaltól. Például a regresszióelemzésből számított bejegyzés az első bejegyzéshez 9497. Az első eredeti érték pedig 9500. Tehát a maradék 2,109 körül van.

T-statisztika Érték

A T-statikus érték az együtthatónak a standard értékkel való osztása. Minél magasabb az érték, annál jobb megbízhatóságot jelez az együttható.

Van egy másik jelentősége is ennek az értéknek, amely ahhoz szükséges, hogy kiszámítja a P-értéket.

A 95%-os konfidenciaintervallum

Itt a változó megbízhatóságát az elején 95-re állítottuk be. Ez azonban változhat.

- Itt az alsó 95%-os együttható értéke 8496,84, a felső 95%-os együttható értéke 10507,37,

- Ez azt jelenti, hogy míg a fő együttható 9502,1 körül van, nagy az esélye annak, hogy az esetek 95%-ában az érték 8496 alatt van, és 5% esélye van annak, hogy 10507,37 fölött van.

Bővebben:

Emlékezetes dolgok

✎ A regresszióelemzés módszere kizárólag a vizsgált változók közötti kapcsolatot értékeli. Nem állapít meg ok-okozati összefüggést. Más módon csak a korreláció szempontját veszi figyelembe. Ha valamilyen cselekedet okoz valamit, az ok-okozati összefüggéssé válik. Ha egy változó megváltoztatása változást hoz létre, az ok-okozati összefüggésnek tekinthető.

✎ A regresszióelemzést erősen akadályozzák a kiugró értékek. Az elemzés előtt mindenféle kiugró értéket el kell távolítani. A regresszióelemzés eredményeinek Excelben történő elemzéséhez és értelmezéséhez ezeket a pontokat figyelembe kell vennie.

Következtetés

Összefoglalva, a "hogyan értelmezzük a regressziós eredményeket Excelben" kérdésre a válasz a részletes elemzés és a későbbi értelmezés. Az elemzés az alábbi módon történik Adatelemzés eszköz a Adatok tab.

Ehhez a feladathoz letölthető egy munkafüzet, amelyben gyakorolhatja a regresszióelemzést és annak értelmezését.

Nyugodtan tegyen fel bármilyen kérdést vagy visszajelzést a megjegyzés rovatban. Bármilyen javaslat a jobbítás a Exceldemy közösség nagyra értékelendő.