Daptar eusi

Excel mangrupikeun alat anu paling seueur dianggo pikeun ngatur set data anu ageung. Urang tiasa ngalaksanakeun seueur tugas tina sababaraha dimensi dina Excel . Excel parantos ngagampangkeun kahirupan pikeun jalma tina sagala profesi. Éta parantos janten bagian tina kahirupan akuntan. Anjeunna tiasa kalayan gampang nyieun bagan akun dina Excel . Dina artikel ieu, kuring bakal nunjukkeun anjeun kumaha cara nyieun bagan akun pikeun perusahaan konstruksi di Excel .

Unduh Buku Latihan Praktek

Unduh buku kerja ieu kanggo kéngingkeun conto tina bagan akun.

Bagan Akun.xlsx

Pendahuluan Bagan Akun

Bagan Akun (COA) mangrupikeun alat akuntansi anu kalebet sadaya akun anu dianggo ku organisasi dina buku besar. Akun-akun ieu dibagi kana sub-kategori dina Bagan Akun.

Unggal organisasi ngalacak transaksi kauanganna dina buku catetan. Pikeun operasi bisnis lancar, ieu wajib. Nalika nyimpen catetan, para akuntan ngagunakeun Bagan Akun.

5 Léngkah Nyiptakeun Bagan Akun pikeun Perusahaan Konstruksi dina Excel

Urang ayeuna badé ngadamel bagan akun pikeun perusahaan konstruksi. . Di dieu, sadaya akun anu aya hubunganana sareng bisnis perusahaan konstruksi bakal didaptarkeun dumasar kana subkategori. Ku kituna, hayu urang ngalakukeun léngkah-léngkah.

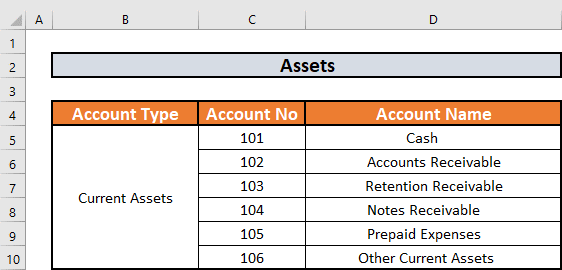

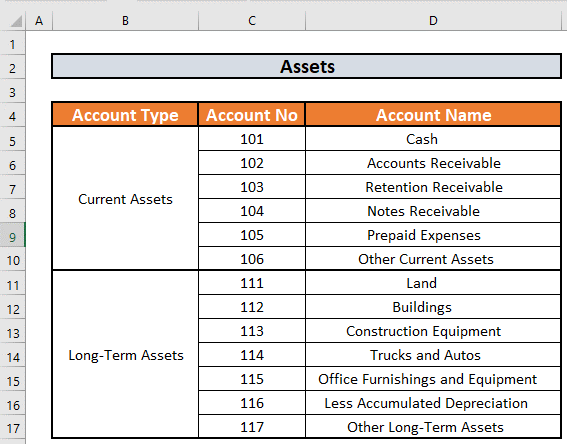

Lengkah 1: Nyiapkeun Daptar Aset

Hiji Aset mangrupikeun sumber daya anuorganisasi bakal meakeun kana waktosna pikeun kéngingkeun kauntungan anu bakal datang. Organisasi ngagunakeun aset pikeun ngahasilkeun pendapatan sareng kéngingkeun kauntungan.

Aset kalebet jinis 2 . Éta nyaéta Aset Ayeuna sareng Aset Jangka Panjang .

Aset Ayeuna nyaéta sakabéh aset anu bakal dikonsumsi ku perusahaan dina bisnisna. operasi dina sataun.

- Aset Ayeuna ngawengku kas, piutang, jsb.

Aset Jangka Panjang boga umur sababaraha taun. Ieu kirang cair, nu hartina teu liquidate jadi tunai gampang jeung remen

- Aset Jangka Panjang kaasup Tanah, Gedong, Kandaraan, jsb.

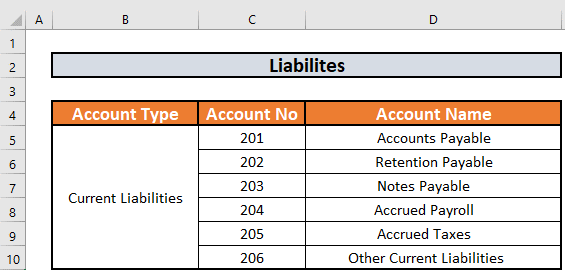

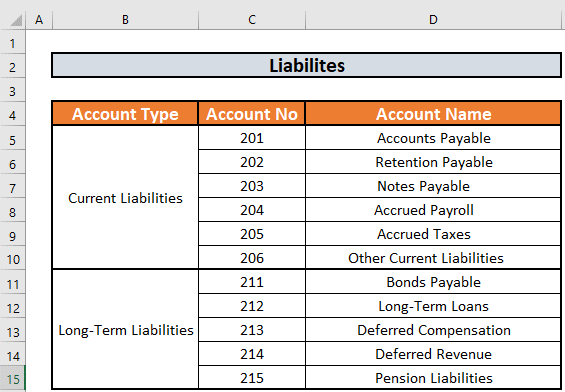

Lengkah 2: Jieun Daptar Kawajiban

Dina Akuntansi, Kawajiban nyaéta kawajiban anu kudu dibayar ku organisasi ka badan usaha. Sacara umum, organisasi mayar kawajiban ku cara ngonsumsi asetna atawa ngahasilkeun pendapatan.

Sarupa jeung Aset , Kawajiban aya tina 2 jenis. Éta nyaéta Kawajiban Ayeuna sareng Kawajiban Jangka Panjang.

Kawajiban Ayeuna nyaéta kawajiban organisasi anu kedah dibayar dina sataun.

- Ieu kalebet Hutang Akun, Catetan Hutang, jsb.

Kawajiban Jangka Panjang nyaéta kawajiban anu kudu dibayar organisasi salila sataun.

- Ieu kalebet Hutang Obligasi, Pinjaman Jangka Panjang, jsb.

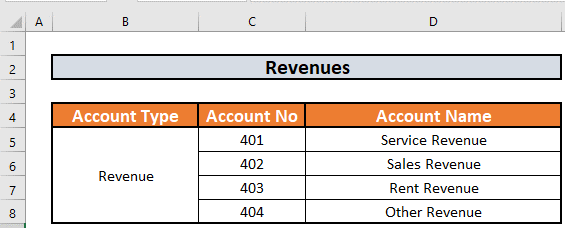

Lengkah 3: JieunDaptar Panghasilan

Dina akuntansi, Pendapatan nyaéta nilai sadaya barang sareng jasa anu disayogikeun organisasi dina hiji période akuntansi. Sacara umum, periode akuntansi nyaéta 1 taun. Pendapatan sanes ngan ukur artos anu dihasilkeun ku organisasi.

- Pendapatan kalebet Panghasilan Penjualan, Panghasilan Jasa, jsb.

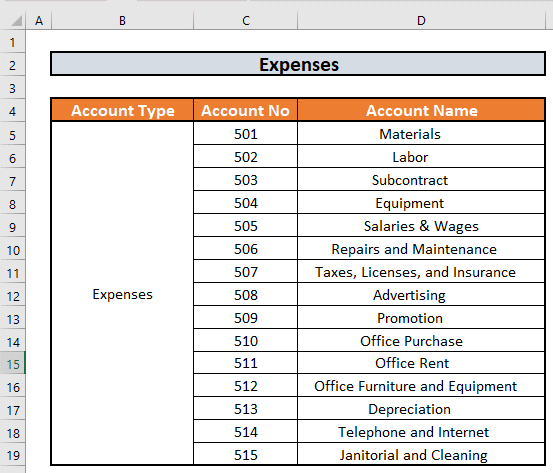

Lengkah 4: Daptar Akun Dina Biaya

Pikeun ngajalankeun usaha sareng ngahasilkeun pendapatan, unggal perusahaan kedah mayar sababaraha biaya. Waragad ieu Beban .

- Belanja ngawengku waragad bahan, waragad pakakas, gaji jeung gajih, nyéwa kantor, jeung sajabana

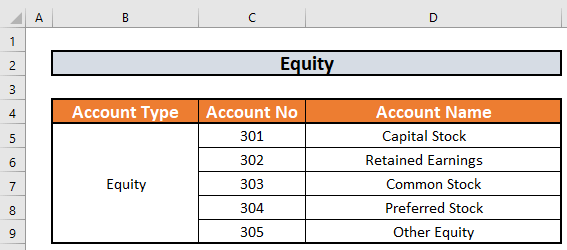

Lengkah 5: Nyiapkeun Daptar Akun Equity

Equity (ogé katelah Owner's Equity) nyaéta kontribusi nu boga atawa nyekel saham ka pausahaan. Éta kalebet investasi anu dilakukeun ku pamilik ditambah sagala panghasilan ditahan tina waktosna.

- Ekuitas kalebet Saham Modal, Laba Ditahan, jsb.

Hal-hal anu Diinget

- Bagan Akun béda-béda ti hiji organisasi ka organisasi séjénna.

- Nomer Akun dipaké pikeun tujuan rujukan.