Táboa de contidos

Mentres traballamos con préstamos prestados, temos que calcular a cantidade de intereses ou capital que temos que pagar por ese préstamo. Podemos calcular facilmente os intereses dun préstamo en Excel usando funcións financeiras integradas chamadas PMT, IPMT, PPMT e CUMIPMT . Neste artigo mostrarei como usar estas funcións para calcular o interese dun período determinado, o interese dun ano determinado e o tipo de interese.

Descargar o libro de prácticas

Descarga este libro de prácticas para exercer a tarefa mentres estás a ler este artigo.

Cálculo de intereses.xlsx

5 Métodos adecuados para Calcula o interese dun préstamo en Excel

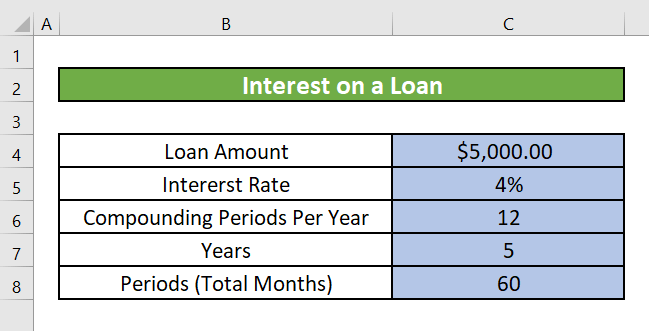

Supoñamos un escenario no que temos un préstamo que ascendía a 5000 dólares. O tipo de interese anual do préstamo é do 4% anual. O préstamo foi contratado por 5 anos. Necesitamos calcular o interese a partir destes datos dados. Nesta sección, comentaremos cinco métodos diferentes para calcular os intereses do préstamo en Excel.

1. Calcular o reembolso do préstamo fixo para cada mes ou ano

Podes usar a función PMT para calcular o interese fixo dun préstamo en Excel durante un período determinado.

Introdución á función PMT

Función Obxectivo:

Calcula o reembolso dun préstamo en función dun pago constante e tipo de interese constante.

Sintaxe:

=PMT(taxa, por, nper, pv, [fv],mes ou ano específico.

Introdución á función CUMIPMT

Función Obxectivo:

Xeres acumulados pagados por un préstamo entre o período_inicio e o período_fin.

Sintaxe:

=CUMIPMT(taxa, nper, pv, período_inicio, período_fin, [tipo ])

Explicación do argumento:

| Argumento | Requirido/Opcional | Explicación |

|---|---|---|

| Taxa | Obrigatorio | O tipo de xuro por período. |

| Nper | Obrigatorio | Número total de períodos de pago nunha anualidade. |

| Pv | Obrigatorio | O valor actual ou a cantidade global que vale agora mesmo unha serie de pagos futuros. |

| Período_inicio | Obrigatorio | O primeiro período do cálculo. Os períodos de pago están numerados comezando por 1. |

| Fin_período |

Obrigatorio O último período do cálculo. Tipo Obrigatorio O número 0 ou 1. Indica o momento no que se vencen os pagamentos. Se se omite o tipo, asúmese que é 0.

Parámetro de retorno:

Xeos acumulados pagados por un préstamo entre un período específico.

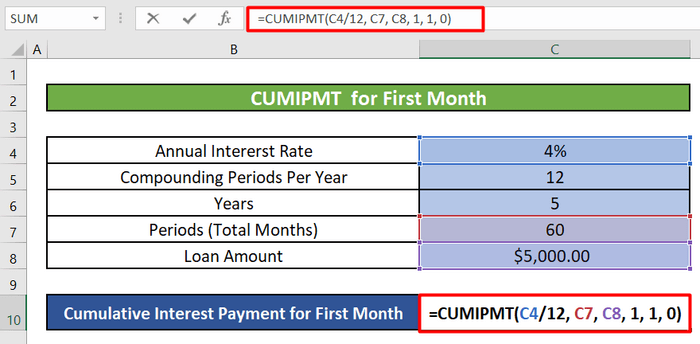

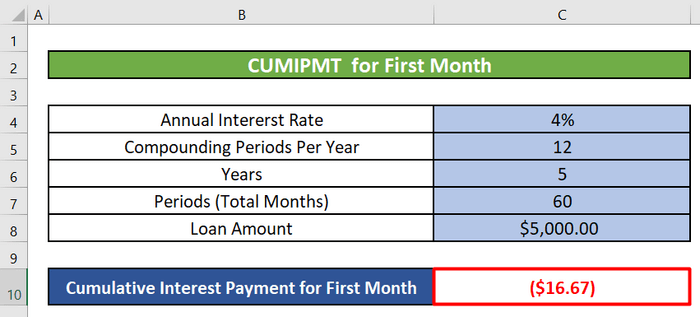

Paso 1:

- Primeiro, seleccionaremos a cela C10 e anotaremos a fórmula a continuación para obter o interese acumulado para o primeiromes.

=CUMIPMT(C4/12, C7, C8, 1, 1, 0)

Desglose da fórmula:

-

- C4 = Taxa (primeiro argumento) = Taxa de interese anual = 4%

Como calculamos o interese acumulado dun mes, dividimos o número de meses nun ano, 12 .

-

- C7 = Nper(segundo argumento) = Número total de pagos = 60

Temos 5 anos para devolver o préstamo. 5 anos teñen un total de (5X12) = 60 meses

-

- C8 = Pv(Terceiro Argumento) = Importe total do préstamo ou Principal = $5,000

-

- 1 = Período_inicio(Cuarto argumento) e Período_final(Quinto argumento) = Estamos calculando o interese acumulado do primeiro mes. Polo tanto, o noso período inicial e final é 1 .

-

- 0 = Tipo (Sexto Argumento) = Pago en o final do período.

Paso 2:

Despois diso, presionaremos ENTER e obteremos o importe dos xuros acumulados para o primeiro mes.

Paso 3:

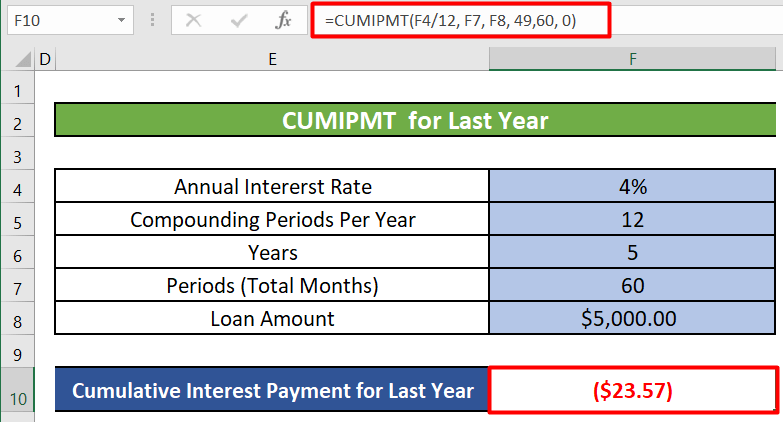

- Tamén podemos calcular os intereses acumulados. interese por un ano específico . Para calcular o importe dos xuros acumulados a pagar no último ou 5º ano , temos que utilizar a seguinte fórmula.

=CUMIPMT(F4/12, F7, F8, 49,60, 0)

- Os argumentos son case similares aos usados para calcular o interese acumulado para oprimeiro mes excepto os períodos de inicio e finalización. O Período_inicial é 49 xa que o último ou quinto ano comeza despois do cuarto ano ou (4X12) = 48 meses e remata despois de (5X12) = 60 meses. Así, o End_period é 60 . A imaxe de abaixo mostra o importe anual fixo de amortización.

Ler máis: Como calcular o interese do préstamo de ouro en Excel

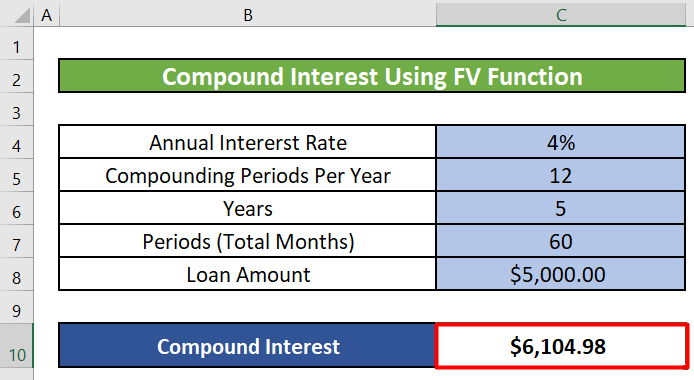

5. Calcular o xuro composto dun préstamo usando a función FV

Tamén pode calcular o xuro composto dun préstamo en Excel usando a función FV .

Introdución a FV Función

Función Obxectivo:

Calcula o valor futuro dun investimento en base a un tipo de interese constante. Podes usar FV con pagos periódicos, constantes ou cun único pago a tanto alzado.

Sintaxe:

FV(taxa,nper,pmt, [pv],[type])

Explicación do argumento:

| Argumento | Requirido/ Opcional | Explicación |

|---|---|---|

| Taxa | Obrigatorio | O tipo de xuro por período. |

| Nper | Obrigatorio | Número total de períodos de pago nunha anualidade. |

| Pmt |

Obrigatorio O pago que se debe facer por período . É fixo ou constante ao longo da vida do préstamo ou hipoteca. Normalmente, pmt contén só o principal e os intereses, pero sen taxas ouimpostos. Se se omite pmt, debe incluír o argumento pv. Pv Opcional O valor actual ou o importe total que unha serie de pagos futuros vale agora. Tamén coñecido como principal. Tipo Obrigatorio O número 0 ou 1. Indica a hora na que se pagos vencidos. Se o tipo se omite, suponse que é 0.

Parámetro de retorno:

Valor futuro.

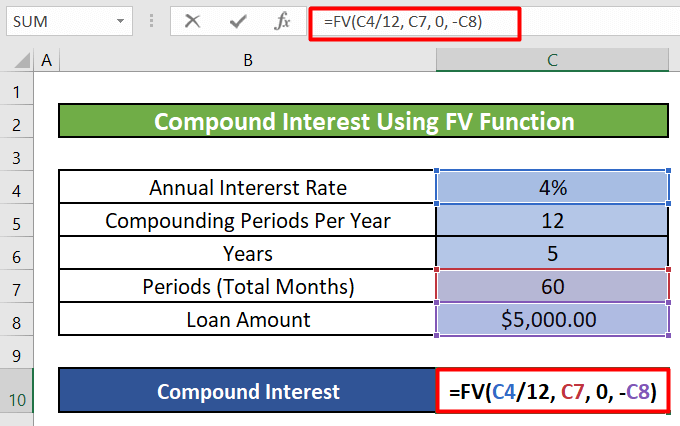

Paso 1:

- En primeiro lugar, seleccionaremos a cela C10 e anotaremos a seguinte fórmula para o interese composto durante o primeiro mes.

=FV(C4/12, C7, 0, -C8)

Desglose da fórmula:

-

- C4 = Taxa (primeiro argumento) = Taxa de interese anual = 4%

Tal como estamos a calcular mensualmente, dividímolo polo número de meses nun ano, 12 .

-

- C7 = Npr (segundo argumento) = Número total de pagos = 60

Temos 5 anos para devolver o préstamo. 5 anos teñen un total de (5X12) = 60 meses

-

- 0 = Pmt(Terceiro Argumento) = O pago realizado cada período.

-

- -C8 = Pv(Cuarto argumento) = O valor actual.

Paso 2:

- A continuación, ao facer clic en ENTER , obteremos o interese composto para o período.

Ler máis: Como calcularPréstamo hipotecario Interese en Excel

Cousas para recordar

- O argumento de tipo nestas funcións adoita ser opcional . O número 0 ou 1 indica cando se deben realizar os pagamentos. Se se omite o tipo, asúmese que é 0.

- Establece o argumento Tipo en 0 se os pagos deben pagarse ao final do período. Establece o argumento Tipo en 1 se os pagos son debidos ao comezo do período.

Conclusión

Neste artigo, aprendemos a calcular os intereses dun préstamo en excel. Aprendemos a calcular o reembolso total fixo para cada período, o pago de intereses e capital para un período específico, o pago de xuros acumulados e compostos para un mes ou ano específico usando funcións como PMT, IPMT, PPMT, CUMIPMT e FV funcións en Excel. Espero que a partir de agora che resulte moi sinxelo calcular os intereses dos teus préstamos en Excel. Se tes algunha dúbida ou recomendación sobre este artigo, deixa un comentario a continuación. Que teñades un bo día!!!

[tipo])Explicación do argumento:

| Argumento | Requirido/Opcional | Explicación |

|---|---|---|

| Taxa | Obrigatoria | Taxa de interese por período. |

| Nper | Obrigatorio | Número total de pagos do préstamo. |

| Pv | Obrigatorio | O valor actual ou a cantidade total que vale agora unha serie de pagos futuros. Tamén coñecido como principal. |

| Fv | Opcional | O valor futuro ou o saldo de caixa que quere acadar despois realízase o último pago. Se non inserimos un valor para fv, asumirase como 0 (o valor futuro dun préstamo, por exemplo, é 0). |

| Tipo | Opcional | O número 0 ou 1. Indica o momento no que se vencen os pagamentos. Se o tipo se omite, suponse que é 0. |

Parámetro de devolución:

O pago dun préstamo baséase en pagos constantes e un tipo de interese constante.

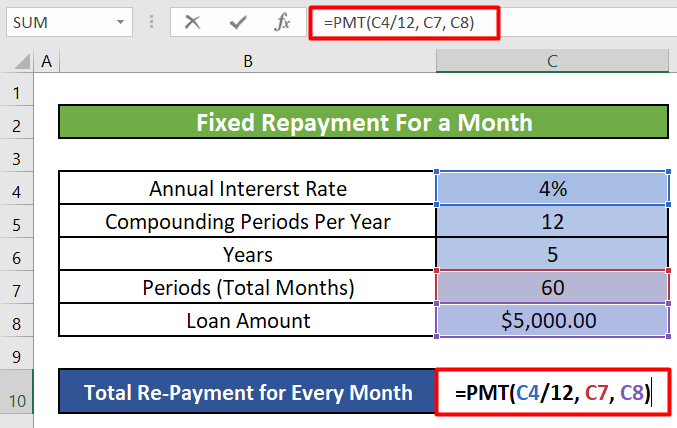

Paso 1:

- O noso primeiro paso é seleccionar a cela onde queremos ter o reembolso total dun período determinado. Seleccionaremos a cela C10 para calcular o reembolso total dun mes.

- Agora anotaremos a fórmula PMT nesa cela.

=PMT(C4/12, C7, C8)

Desglose da fórmula:

-

- C4 = Taxa (primeiro argumento) = AnualTipo de xuro = 4%

Como estamos calculando o reembolso fixo para un mes, dividimos o número de meses nun ano, 12 .

-

- C7 = Npr(segundo argumento) = Número total de pagos = 60

Temos 5 anos para devolver o préstamo. 5 anos teñen un total de (5X12) = 60 meses

-

- C8 = Pv(Terceiro Argumento) = Importe total do préstamo ou Principal = $5,000

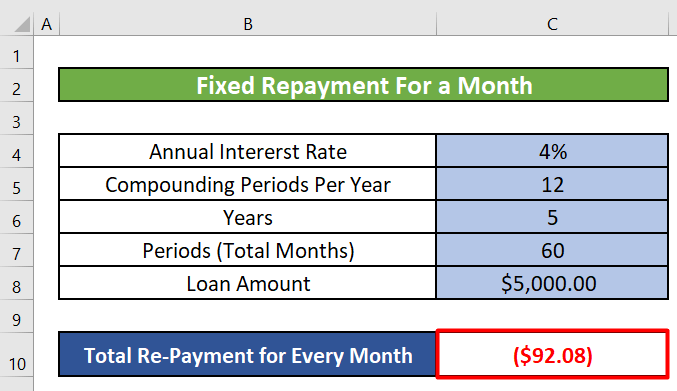

Paso 2:

- Apois premendo ENTER , obteremos a cantidade fixa a pagar cada mes ou a cantidade fixa mensual de reembolso. Esta cantidade é a mesma para todos os meses. Inclúe a parte do capital ou principal e tamén a cantidade de intereses que temos que pagar no primeiro mes.

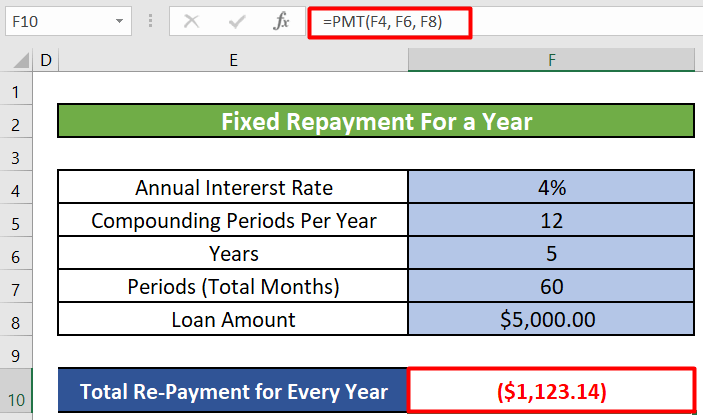

Paso 3:

- Tamén podemos calcular o reembolso fixo para cada ano . Para calcular a cantidade de amortización a pagar cada ano, temos que utilizar a seguinte fórmula.

=PMT(F4, F6, F8)

- Como podemos ver , non temos que dividir o tipo de xuro anual entre 12. Calculamos a cantidade para un ano. E o Npr ou o número total de pagos agora é de 5 xa que temos 5 anos para pagar o préstamo. A imaxe de abaixo mostra o importe anual fixo de amortización.

Ler máis: Como calcular os intereses acumulados nun préstamo en Excel

2. AtoparPago de intereses fóra dun préstamo para un mes ou ano específico

Aínda que os importes de amortización mensual ou anual durante o prazo do préstamo serán os mesmos, a proporción de intereses e capital que reembolsa cada período varía ao longo do prazo. Ao inicio do préstamo pagas principalmente intereses e un pouco de capital, pero ao final do prazo, pagas un pouco de intereses e principalmente capital.

Para cada período do préstamo, podes calcular os xuros. importe mediante a función IPMT .

Introdución á función IPMT

Función Obxectivo:

Calcula o pago de intereses para un período determinado, como un mes ou un ano específico.

Sintaxe:

=IPMT(taxa, por, nper, pv, [fv], [tipo])

Explicación do argumento:

| Argumento | Requirido/Opcional | Explicación |

|---|---|---|

| Taxa | Obrigatoria | O tipo de xuro por período. |

| Por |

Obrigatorio Período para o que desexa atopar o interese. Debe estar comprendido entre 1 e Nper Nper Obrigatorio O número total de períodos de pago nunha anualidade. Pv Obrigatorio O valor actual ou a cantidade total que vale agora unha serie de pagos futuros. Tamén coñecido como principal. Fv Opcional Ovalor futuro ou un saldo de efectivo que quere acadar despois de realizar o último pago. Se non inserimos un valor para fv, asumirase como 0 (o valor futuro dun préstamo, por exemplo, é 0). Tipo Opcional O número 0 ou 1. Indica o momento no que se vencen os pagamentos. Se o tipo se omite, suponse que é 0.

Parámetro de retorno:

Pago de intereses para un período determinado para un investimento baseado en periódicos, pagos constantes e un tipo de interese constante.

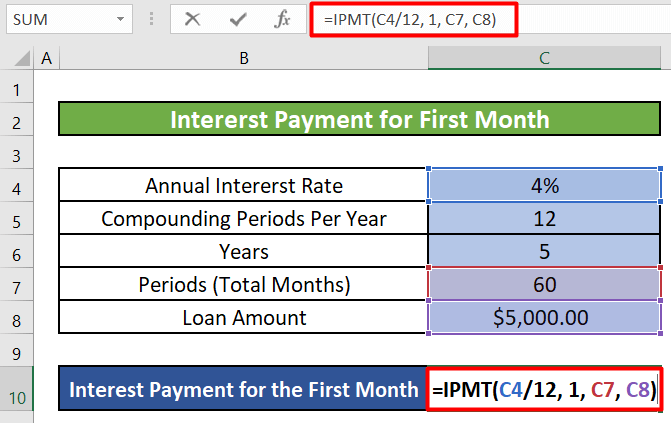

Paso 1:

- O noso primeiro paso é seleccionar unha cela e escribir a fórmula de IPMT . Seleccionaremos a cela C10 e anotaremos a seguinte fórmula.

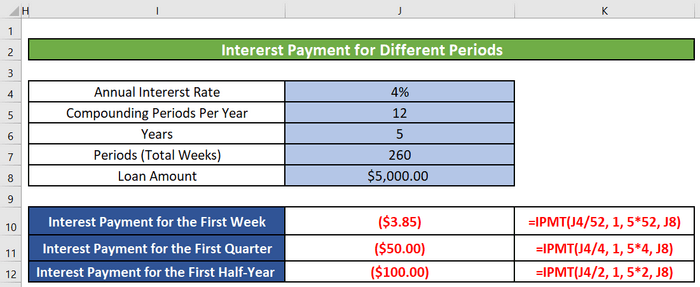

=IPMT(C4/12, 1, C7, C8)

- C4 = Tipo (primeiro argumento) = Tipo de interese anual = 4 %

Como estamos calculando o pago de intereses por un mes, dividimos o número de meses nun ano, 12 .

- 1 = Pr (segundo argumento) = O período para o que quere atopar os intereses = 1

Estamos a calcular o importe dos xuros para o primeiro mes . Polo tanto Pr = 1

- C7 = Nper(Terceiro Argumento ) = Número total de pagos = 60

- C8 = Pv (cuarto argumento) = Importe total do préstamo ou principal = $ 5,000

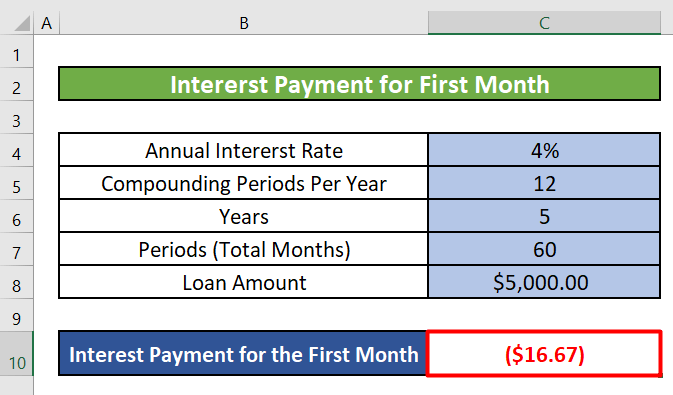

Paso 2:

- Ao facer clic ENTER , obteremos o importe dos intereses a pagar no primeiro mes.

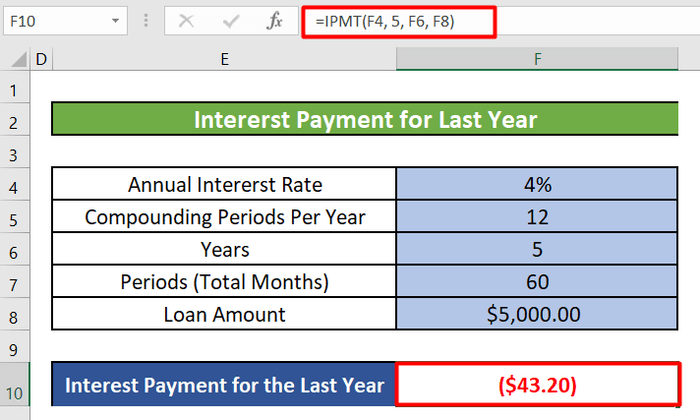

Paso 3:

- Tamén podemos calcular os pagos de intereses para un ano específico . Para calcular o importe dos xuros do último ano, temos que utilizar a seguinte fórmula.

=IPMT(F4, 5, F6, F8)

- Como podemos ver , non temos que dividir o tipo de xuro anual entre 12. Calculamos a cantidade para un ano. E o Pr ou o período para o que queremos atopar o interese agora é 5 xa que estamos calculando o importe dos xuros para o último ou 5º ano . Período total (F6) tamén é 5 xa que o noso período total é de 5 anos. A imaxe de abaixo mostra o importe do xuro anual fixo a pagar no último ou 5o ano .

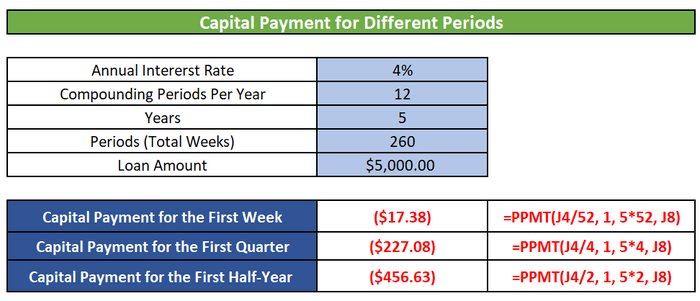

- Tamén podemos calcular o pagos de intereses semanais, trimestrais e semestrais mediante IPMT .

Ler máis: Como para calcular o principal e os xuros dun préstamo en Excel

3. Calcular o pago de capital para un mes ou ano específico en Excel

Tamén podemos calcular o pago de capital para un mes ou ano específico usando a función PPMT de Excel.

Introdución á función PPMT

Función Obxectivo:

Calcula o pago de capital durante un período determinado, como un mes ou un ano específico.

Sintaxe:

=PPMT(taxa, por, nper, pv, [fv],[tipo])

Explicación do argumento:

| Argumento | Requirido/Opcional | Explicación |

|---|---|---|

| Taxa | Obrigatoria | O tipo de xuro por período. |

| Por |

Obrigatorio O período para o que quere atopar o interese debe estar no rango de 1 a Nper Nper Obrigatorio O número total de períodos de pago nun anualidade. Pv Obrigatorio O valor actual ou a cantidade total que vale unha serie de pagos futuros. agora. Tamén coñecido como principal. Fv Opcional O valor futuro ou o saldo de caixa que quere acadar despois realízase o último pago. Se non inserimos un valor para fv, asumirase como 0 (o valor futuro dun préstamo, por exemplo, é 0). Tipo Opcional O número 0 ou 1. Indica o momento no que se vencen os pagamentos. Se se omite o tipo, suponse que é 0.

Parámetro de retorno:

O pago do principal para un período determinado por un investimento é en base a pagos periódicos e constantes e un tipo de interese constante.

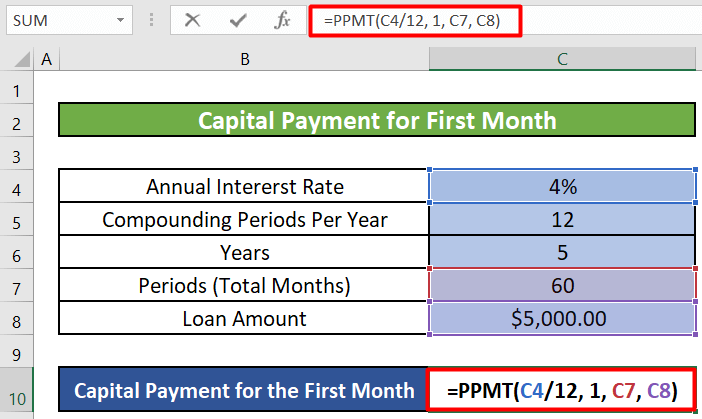

Paso 1:

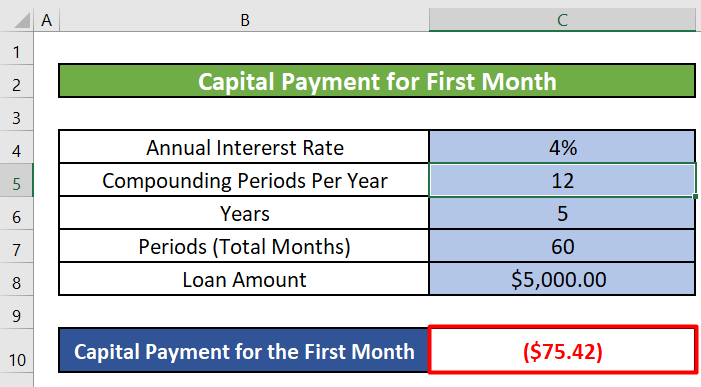

- Seleccionaremos a cela C10 e anotaremos a seguinte fórmula de PPMT .

=PPMT(C4/12, 1, C7, C8)

Desglose da fórmula:

-

- C4 = Taxa (primeiro argumento) = Taxa de interese anual = 4%

Como estamos calculando o pago de intereses por un mes, dividimos o número de meses nun ano, 12 .

-

- 1 = Pr(segundo argumento) = O período para o que quere atopar o interese = 1

Estamos a calcular o importe dos xuros para o primeiro mes . Polo tanto, Pr = 1

-

- C7 = Nper(Terceiro Argumento) = Número total de pagos = 60

- C8 = Pv (cuarto argumento) = Importe total do préstamo ou principal = $5,000

Paso 2:

- Ao facer clic en ENTER , obteremos a cantidade de capital a pagar no primeiro mes.

Paso 3:

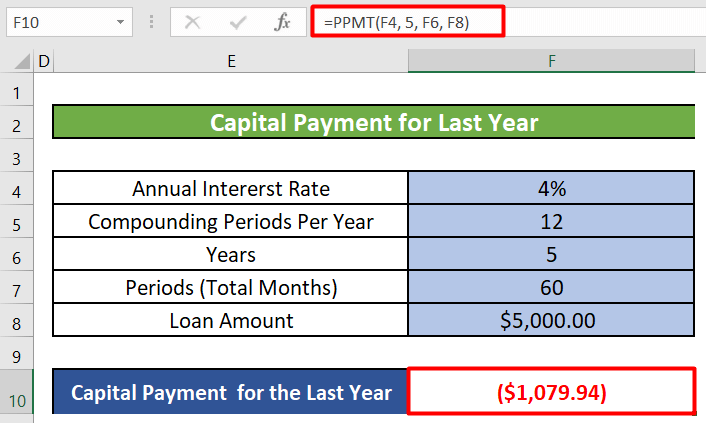

- Tamén podemos calcular os pagos de capital para un ano específico . Para calcular o importe do capital do último ano, temos que utilizar a seguinte fórmula.

=PPMT(F4, 5, F6, F8)

- Como podemos ver , non temos que dividir o tipo de xuro anual entre 12. Calculamos a cantidade para un ano. E o Pr ou o período para o que queremos atopar o interese agora é 5 xa que estamos calculando o importe do capital para o último ou 5º ano . Período total (F6) tamén é 5 xa que o noso período total é de 5 anos. A imaxe de abaixo mostra a cantidade de capital anual a pagar no último ou 5ano .

Nota: a suma do pagamento de xuros e do capital será igual á cantidade fixa de amortización que calculamos no primeiro método.

- Pago de intereses durante o primeiro mes = $16,67 [ Uso da función IPMT ]

Pago de capital durante o primeiro mes = $75,42 [ Uso da función PPMT ]

Pago total do primeiro mes = 16,67+75,42 = 92,09 = Reembolso total de cada mes que calculamos mediante a función PMT do método 1

Entón, o importe total a reembolsar será igual para cada período idéntico. Pero o importe dos intereses e o importe do capital variará dun período a outro.

- Tamén podemos calcular os pagos de capital semanais, trimestrais e semestrales mediante PPMT .

Ler máis: Como calcular os intereses acumulados no depósito fixo en Excel

Semellante Lecturas

- Como calcular o tipo de interese dun préstamo en Excel (2 criterios)

- Calculadora de intereses de préstamo diario en Excel (descargar) de balde)

- Como calcular a taxa de interese en Excel (3 xeitos)

- Crear unha calculadora de intereses de pago atrasado en Excel e descargar gratis

4. Determine o interese acumulado do préstamo para un mes ou un ano específico en Excel

Podes usar a función CUMIPMT para calcular o interese acumulado dun préstamo en Excel para un período específico, como un