Table des matières

Lorsque nous travaillons avec des prêts, nous devons calculer le montant des intérêts ou du capital que nous devons payer pour ce prêt. Nous pouvons facilement calculer les intérêts d'un prêt dans Excel en utilisant les fonctions financières intégrées nommées. PMT, IPMT, PPMT et CUMIPMT Dans cet article, je vais vous montrer comment utiliser ces fonctions pour calculer les intérêts pour une période donnée, les intérêts pour une année donnée et le taux d'intérêt.

Télécharger le cahier d'exercices

Téléchargez ce livre d'exercices pour vous exercer à la tâche pendant que vous lisez cet article.

Calcul des intérêts.xlsx5 méthodes appropriées pour calculer les intérêts d'un prêt en Excel

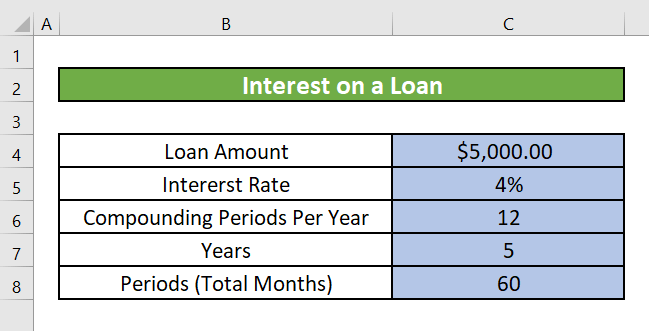

Supposons un scénario dans lequel nous avons un prêt de 5000 $. Le taux d'intérêt annuel du prêt est de 4% par an. Le prêt a été contracté pour 5 ans. Nous devons calculer les intérêts à partir de ces données. Dans cette section, nous allons discuter de cinq méthodes différentes pour calculer les intérêts sur le prêt dans Excel.

1. calculer le remboursement fixe du prêt pour chaque mois ou année

Vous pouvez utiliser la fonction PMT pour calculer les intérêts fixes d'un prêt dans Excel pour une certaine période.

Introduction à la fonction PMT

Objectif de la fonction :

Calcule le remboursement d'un prêt sur la base d'un paiement constant et d'un taux d'intérêt constant.

Syntaxe :

=PMT(taux, per, nper, pv, [fv], [type])

Explication de l'argument :

| Arguments | Obligatoire/optionnel | Explication |

|---|---|---|

| Taux | Requis | Taux d'intérêt par période. |

| Nper | Requis | Le nombre total de paiements pour le prêt. |

| Pv | Requis | La valeur actuelle, ou le montant total qu'une série de paiements futurs vaut maintenant. Également appelé le principal. |

| Fv | En option | La valeur future ou un solde de trésorerie que vous voulez atteindre après le dernier paiement. Si nous n'insérons pas une valeur pour fv, il sera considéré comme 0 (la valeur future d'un prêt, par exemple, est 0). |

| Type | En option | Le nombre 0 ou 1. Il indique le moment où les paiements sont dus. Si le type est omis, il est supposé être 0. |

Paramètre de retour :

Le paiement d'un prêt est basé sur des paiements constants et un taux d'intérêt constant.

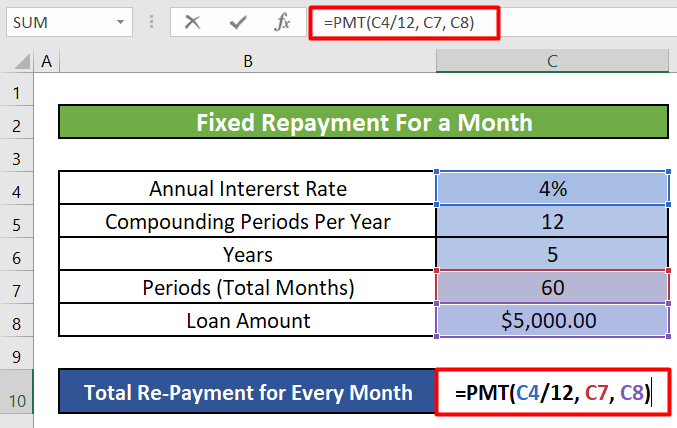

Étape 1 :

- La première étape consiste à sélectionner la cellule dans laquelle nous voulons afficher le remboursement total pour une période donnée. Nous allons sélectionner la cellule C10 pour calculer le remboursement total d'un mois.

- Maintenant, nous allons écrire le PMT dans cette cellule.

=PMT(C4/12, C7, C8)

Répartition des formules :

- C4 = Taux (premier argument) = Taux d'intérêt annuel = 4%

Comme nous calculons le remboursement fixe pour un mois, nous l'avons divisé par le nombre de mois dans une année, 12 .

- C7 = Npr(Second Argument) = Nombre total de paiements = 60

Nous avons 5 ans pour rembourser le prêt. 5 ans, c'est (5X12) = 60 mois

- C8 = Pv(Troisième Argument) = Montant total du prêt ou Principal = $5,000

Étape 2 :

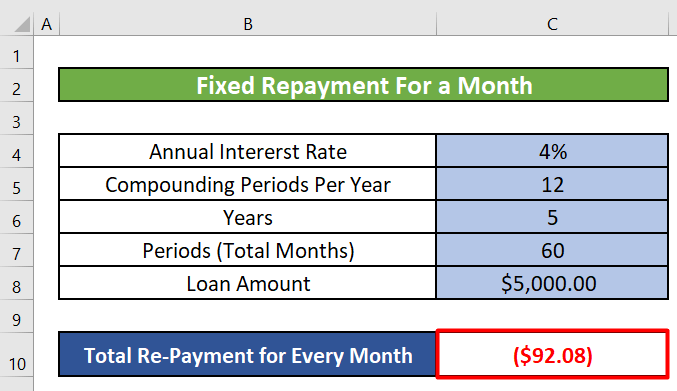

- En cliquant sur ENTER nous obtiendrons le montant fixe à payer chaque mois ou le montant fixe de remboursement mensuel. Ce montant est le même pour chaque mois. Il comprend la partie du capital ou du principal et également le montant des intérêts que nous devons payer le premier mois.

Étape 3 :

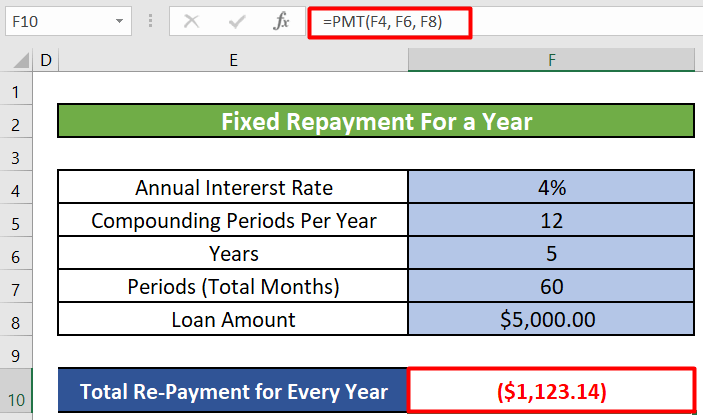

- Nous pouvons également calculer un remboursement fixe pour chaque année Pour calculer le montant du remboursement à payer chaque année, nous devons utiliser la formule suivante.

=PMT(F4, F6, F8) - Comme on peut le voir, il n'est pas nécessaire de diviser les taux d'intérêt annuel par 12. Nous calculons le montant pour une année. Et le... Npr ou le nombre total de paiements est maintenant de 5 car nous avons 5 ans L'image ci-dessous montre le montant annuel fixe du remboursement.

Lire la suite : Comment calculer les intérêts courus sur un prêt en Excel ?

Trouver le paiement des intérêts sur un prêt pour un mois ou une année spécifique

Bien que le montant des remboursements mensuels ou annuels soit le même pendant toute la durée du prêt, la proportion d'intérêts et de capital que vous remboursez à chaque période varie pendant la durée du prêt. Au début du prêt, vous payez surtout des intérêts et un peu de capital, mais à la fin du prêt, vous payez un peu d'intérêts et surtout du capital.

Pour chaque période du prêt, vous pouvez calculer le montant des intérêts en utilisant la fonction IPMT .

Introduction à la fonction IPMT

Objectif de la fonction :

Calcule le paiement des intérêts pour une période donnée, comme un mois ou une année spécifique.

Syntaxe :

=IPMT(taux, per, nper, pv, [fv], [type])

Explication de l'argument :

| Arguments | Obligatoire/optionnel | Explication |

|---|---|---|

| Taux | Requis | Le taux d'intérêt par période. |

| Par |

Requis La période pour laquelle vous voulez trouver l'intérêt. Elle doit être comprise entre 1 et Nper. Nper Requis Le nombre total de périodes de paiement dans une annuité. Pv Requis La valeur actuelle, ou le montant total qu'une série de paiements futurs vaut maintenant. Également appelé le principal. Fv En option La valeur future ou un solde de trésorerie que vous voulez atteindre après le dernier paiement. Si nous n'insérons pas une valeur pour fv, il sera considéré comme 0 (la valeur future d'un prêt, par exemple, est 0). Type En option Le nombre 0 ou 1. Il indique le moment où les paiements sont dus. Si le type est omis, il est supposé être 0.

Paramètre de retour :

Paiement des intérêts pour une période donnée pour un investissement basé sur des paiements périodiques et constants et un taux d'intérêt constant.

Étape 1 :

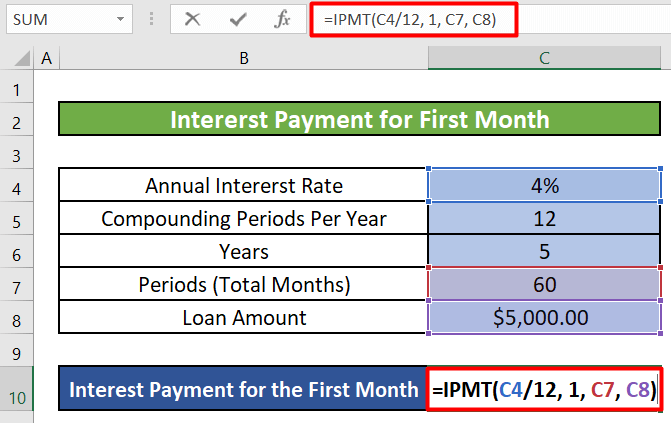

- La première étape consiste à sélectionner une cellule et à écrire la formule suivante IPMT Nous sélectionnerons la cellule C10 et écrivez la formule suivante.

=IPMT(C4/12, 1, C7, C8)

- C4 = Taux(Premier Argument) = Taux d'intérêt annuel = 4 %

Comme nous calculons le paiement des intérêts pour un mois, nous l'avons divisé par le nombre de mois que compte une année, 12 .

- 1 = Pr(Second Argument) = La période pour laquelle vous voulez trouver l'intérêt = 1

Nous calculons le montant des intérêts pour le premier mois . d'où Pr = 1

- C7 = Nper(Troisième Argument ) = Nombre total de paiements = 60

- C8 = Pv(quatrième argument) = Montant total du prêt ou capital = $. 5,000

Étape 2 :

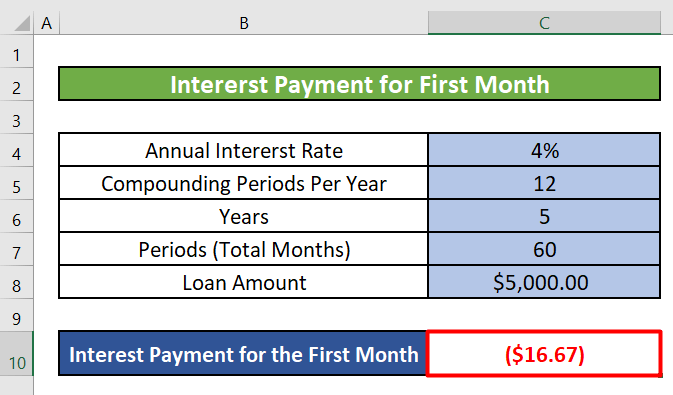

- En cliquant sur ENTER nous obtiendrons le montant des intérêts à payer le premier mois.

Étape 3 :

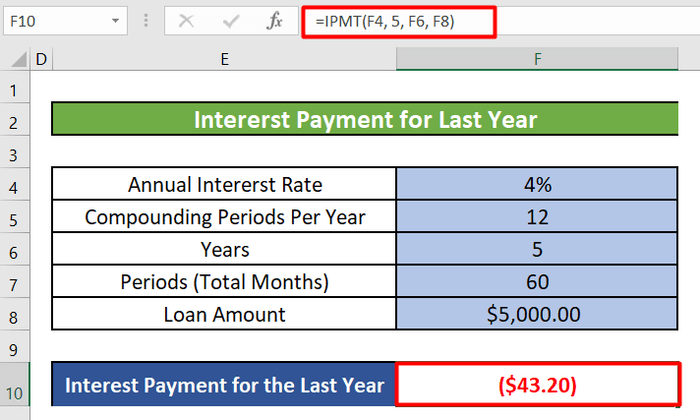

- Nous pouvons également calculer les paiements d'intérêts pour une année spécifique Pour calculer le montant des intérêts pour la dernière année, nous devons utiliser la formule suivante.

=IPMT(F4, 5, F6, F8) - Comme on peut le voir, il n'est pas nécessaire de diviser les taux d'intérêt annuel par 12. Nous calculons le montant pour une année. Et le... Pr ou la période pour laquelle nous voulons trouver l'intérêt est maintenant 5 alors que nous calculons le montant des intérêts pour le dernier ou le 5ème année . Période totale (F6) est également 5, car notre période totale est de 5 ans. L'image ci-dessous montre le montant des intérêts annuels fixes à payer au cours de la dernière ou de la dernière année. 5ème année .

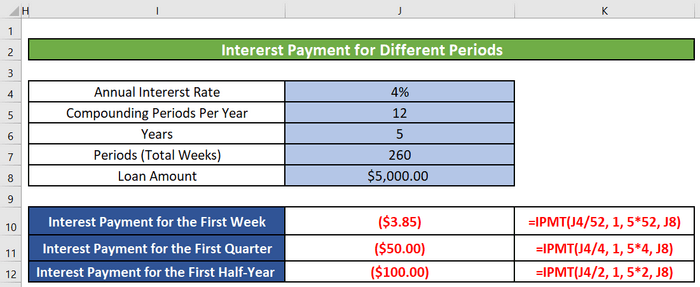

- Nous pouvons également calculer les paiements d'intérêts hebdomadaires, trimestriels et semestriels à l'aide des formules suivantes IPMT .

Lire la suite : Comment calculer le capital et les intérêts d'un prêt dans Excel ?

3. calculer le paiement du capital pour un mois ou une année spécifique dans Excel

Nous pouvons également calculer le paiement du capital pour un mois ou une année spécifique en utilisant la méthode suivante la fonction PPMT d'Excel.

Introduction à la fonction PPMT

Objectif de la fonction :

Calcule le paiement du capital pour une période donnée, comme un mois ou une année spécifique.

Syntaxe :

=PPMT(taux, per, nper, pv, [fv], [type])

Explication de l'argument :

| Arguments | Obligatoire/optionnel | Explication |

|---|---|---|

| Taux | Requis | Le taux d'intérêt par période. |

| Par |

Requis La période pour laquelle vous voulez trouver l'intérêt doit être comprise entre 1 et Nper. Nper Requis Le nombre total de périodes de paiement dans une annuité. Pv Requis La valeur actuelle, ou le montant total qu'une série de paiements futurs vaut maintenant. Également appelé le principal. Fv En option La valeur future ou un solde de trésorerie que vous voulez atteindre après le dernier paiement. Si nous n'insérons pas une valeur pour fv, il sera considéré comme 0 (la valeur future d'un prêt, par exemple, est 0). Type En option Le nombre 0 ou 1. Il indique le moment où les paiements sont dus. Si le type est omis, il est supposé être 0.

Paramètre de retour :

Le paiement du capital pour une période donnée pour un investissement est basé sur des paiements périodiques, constants et un taux d'intérêt constant.

Étape 1 :

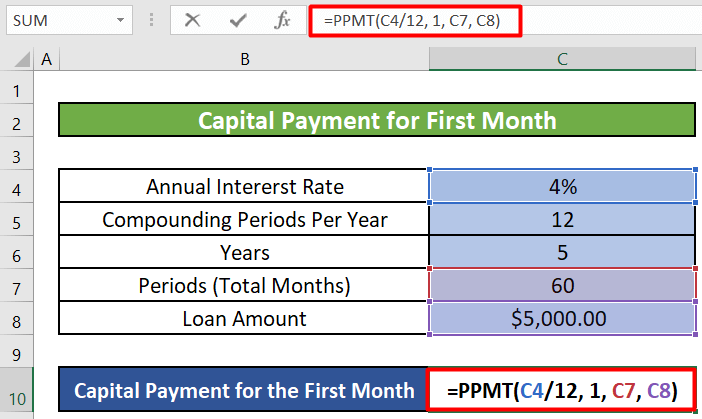

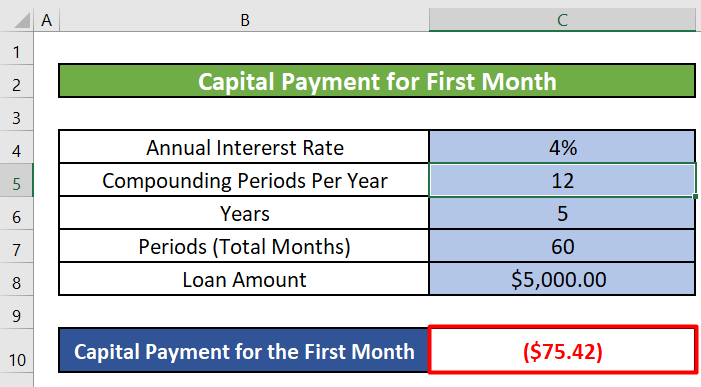

- Nous allons sélectionner des cellules C10 et écrire la formule suivante de PPMT .

=PPMT(C4/12, 1, C7, C8)

Répartition des formules :

- C4 = Taux (premier argument) = Taux d'intérêt annuel = 4%

Comme nous calculons le paiement des intérêts pour un mois, nous l'avons divisé par le nombre de mois que compte une année, 12 .

- 1 = Pr(Second Argument) = La période pour laquelle vous voulez trouver l'intérêt = 1

Nous calculons le montant des intérêts pour le premier mois D'où Pr = 1

- C7 = Nper(Troisième Argument) = Nombre total de paiements = 60

- C8 = Pv(quatrième argument) = Montant total du prêt ou Principal = $5,000

Étape 2 :

- En cliquant sur ENTER nous obtiendrons le montant du capital à payer le premier mois.

Étape 3 :

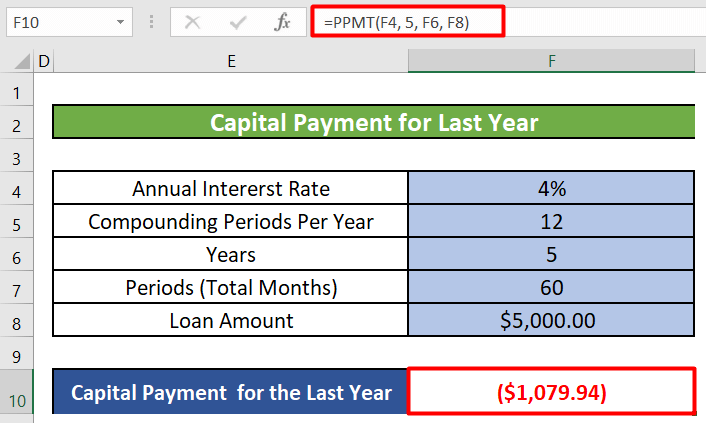

- Nous pouvons également calculer les paiements en capital pour une année spécifique Pour calculer le montant du capital pour la dernière année, il faut utiliser la formule suivante.

=PPMT(F4, 5, F6, F8) - Comme on peut le voir, il n'est pas nécessaire de diviser les taux d'intérêt annuel par 12. Nous calculons le montant pour une année. Et le... Pr ou la période pour laquelle nous voulons trouver l'intérêt est maintenant 5 alors que nous calculons le montant du capital pour le dernier ou le 5ème année . Période totale (F6) est également 5, car notre période totale est de 5 ans. L'image ci-dessous montre le montant du capital annuel à payer dans la dernière ou la dernière année. 5ème année .

Note : La somme du paiement des intérêts et du paiement du capital sera égale au montant du remboursement fixe que nous avons calculé dans la première méthode.

- Paiement des intérêts pour le premier mois = 16,67 $ [ Utilisation de la fonction IPMT ]

Paiement du capital pour le premier mois = 75,42 $ [ Utilisation de la fonction PPMT ]

Paiement total pour le premier mois = 16.67+75.42 = 92.09 = Remboursement total pour chaque mois que nous avons calculé en utilisant Fonction PMT dans la méthode 1

Ainsi, le montant total à rembourser sera égal pour chaque période identique, mais le montant des intérêts et le montant du capital varieront d'une période à l'autre.

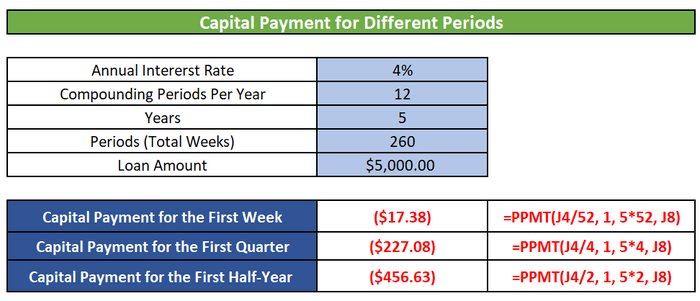

- Nous pouvons également calculer les paiements de capital hebdomadaires, trimestriels et semestriels en utilisant les formules suivantes PPMT .

Lire la suite : Comment calculer les intérêts courus sur un dépôt fixe en Excel ?

Lectures similaires

- Comment calculer le taux d'intérêt d'un prêt en Excel (2 critères)

- Calculateur d'intérêts quotidiens sur les prêts en Excel (téléchargement gratuit)

- Comment calculer le taux d'intérêt dans Excel (3 façons)

- Créez une calculatrice d'intérêts de retard en Excel et téléchargez-la gratuitement.

4. déterminer les intérêts cumulés du prêt pour un mois ou une année spécifique dans Excel

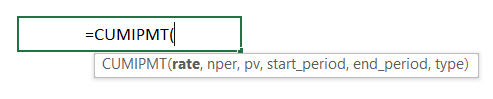

Vous pouvez utiliser la fonction CUMIPMT pour calculer les intérêts cumulés sur un prêt dans Excel pour une période spécifique comme un mois ou une année spécifique.

Introduction au fonctionnement du CUMIPMT

Objectif de la fonction :

Intérêts cumulés payés sur un prêt entre début_période et fin_période.

Syntaxe :

=CUMIPMT(taux, nper, pv, start_period, end_period, [type])

Explication de l'argument :

| Arguments | Obligatoire/optionnel | Explication |

|---|---|---|

| Taux | Requis | Le taux d'intérêt par période. |

| Nper | Requis | Le nombre total de périodes de paiement dans une annuité. |

| Pv | Requis | La valeur actuelle, ou le montant forfaitaire qu'une série de paiements futurs vaut à l'heure actuelle. |

| Période de début | Requis | La première période du calcul. Les périodes de paiement sont numérotées en commençant par 1. |

| Fin_période |

Requis La dernière période du calcul. Type Requis Le nombre 0 ou 1. Il indique le moment où les paiements sont dus. Si le type est omis, il est supposé être 0.

Paramètre de retour :

Intérêts cumulés payés sur un prêt entre une période spécifique.

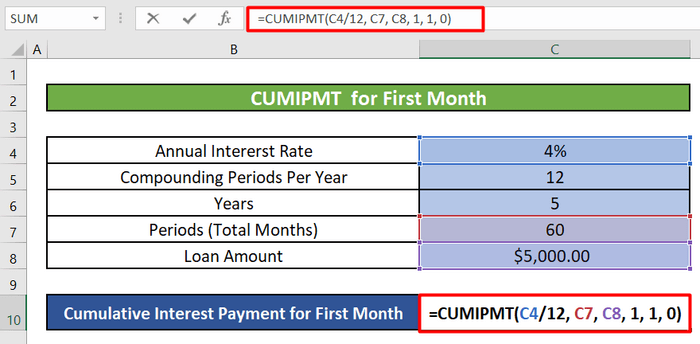

Étape 1 :

- Tout d'abord, nous allons sélectionner la cellule C10 et écrivez la formule ci-dessous pour les intérêts cumulés du premier mois.

=CUMIPMT(C4/12, C7, C8, 1, 1, 0)

Répartition des formules :

- C4 = Taux (premier argument) = Taux d'intérêt annuel = 4%

Comme nous calculons les intérêts cumulés pour un mois, nous les avons divisés par le nombre de mois de l'année, 12 .

- C7 = Nper(Second Argument) = Nombre total de paiements = 60

Nous avons 5 ans pour rembourser le prêt. 5 ans, c'est (5X12) = 60 mois

- C8 = Pv(Troisième Argument) = Montant total du prêt ou Principal = $5,000

- 1 = Start_period(Quatrième Argument) et Fin_période(Cinquième Argument) = Nous calculons les intérêts cumulés pour le premier mois. Par conséquent, notre période de début et de fin est la suivante 1 .

- 0 = Type(Sixième Argument) = Paiement à la fin de la période.

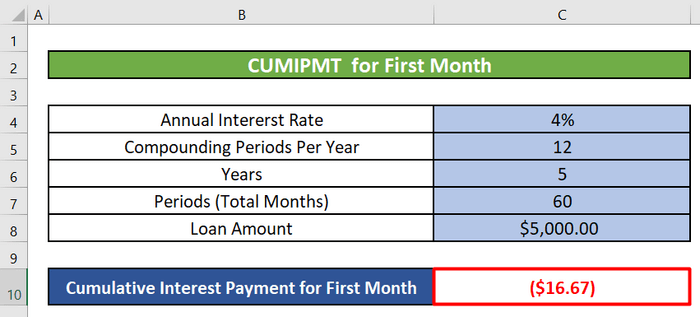

Étape 2 :

Après cela, nous allons appuyer sur ENTER et nous obtiendrons le montant des intérêts cumulés pour le premier mois.

Étape 3 :

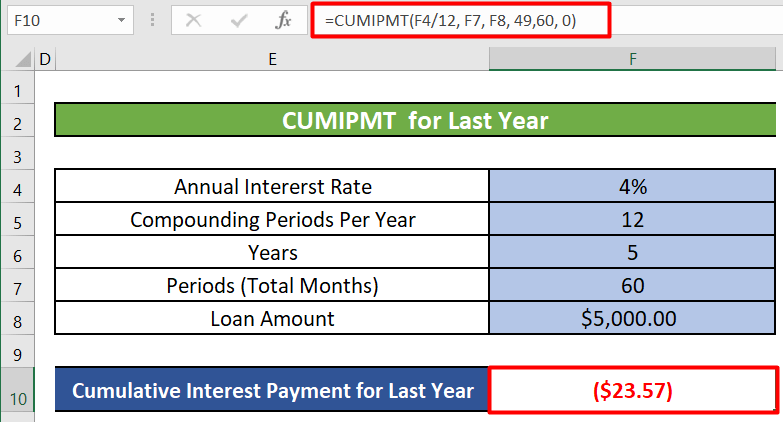

- Nous pouvons également calculer les intérêts cumulés pour une année spécifique Pour calculer le montant cumulé des intérêts à payer dans le cadre de l'accord de partenariat. dernière ou 5ème année nous devons utiliser la formule suivante.

=CUMIPMT(F4/12, F7, F8, 49,60, 0) - Les arguments sont presque similaires à ceux utilisés pour le calcul de l'intérêt cumulé pour le premier mois, à l'exception des périodes de début et de fin. Les Période de démarrage est 49 car la dernière ou cinquième année commence après la 4ème année ou (4X12) = 48 mois et se termine après (5X12) = 60 mois. Ainsi, la Fin_période est 60 L'image ci-dessous montre le montant du remboursement annuel fixe.

Lire la suite : Comment calculer les intérêts d'un prêt pour l'or en Excel

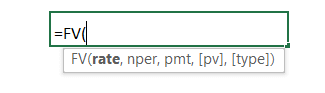

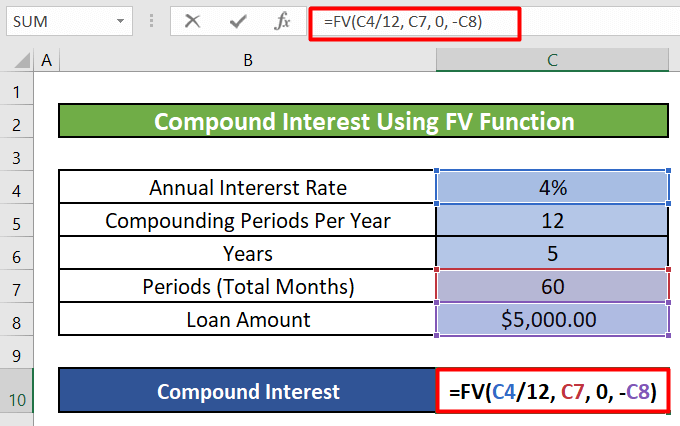

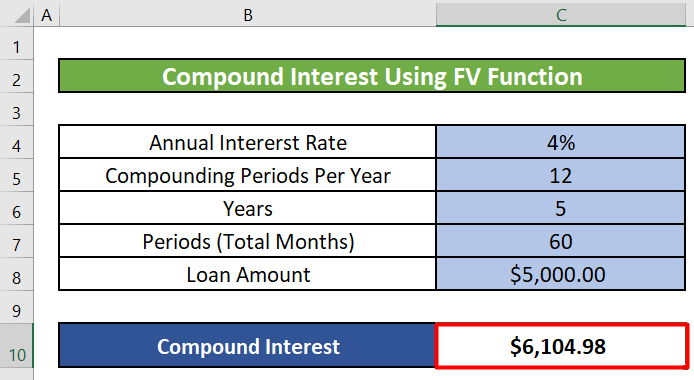

5. calculer les intérêts composés d'un prêt à l'aide de la fonction FV

Vous pouvez également calculer les intérêts composés d'un prêt dans Excel en utilisant les éléments suivants la fonction FV .

Introduction à la fonction FV

Objectif de la fonction :

Calcule la valeur future d'un investissement sur la base d'un taux d'intérêt constant. Vous pouvez utiliser la VF avec des paiements périodiques constants ou un paiement forfaitaire unique.

Syntaxe :

FV(taux,nper,pmt,[pv],[type])

Explication de l'argument :

| Arguments | Obligatoire/optionnel | Explication |

|---|---|---|

| Taux | Requis | Le taux d'intérêt par période. |

| Nper | Requis | Le nombre total de périodes de paiement dans une annuité. |

| Pmt |

Requis Le paiement qui doit être effectué par période. Il est fixe ou constant pendant toute la durée du prêt ou de l'hypothèque. Généralement, pmt ne contient que le principal et les intérêts, mais pas les frais ou les taxes. Si pmt est omis, vous devez inclure l'argument pv. Pv En option La valeur actuelle, ou le montant total qu'une série de paiements futurs vaut maintenant. Également appelé le principal. Type Requis Le nombre 0 ou 1. Il indique le moment où les paiements sont dus. Si le type est omis, il est supposé être 0.

Paramètre de retour :

Valeur future.

Étape 1 :

- Tout d'abord, nous allons sélectionner la cellule C10 et écrivez la formule ci-dessous pour les intérêts composés du premier mois.

=FV(C4/12, C7, 0, -C8)

Répartition des formules :

- C4 = Taux (premier argument) = Taux d'intérêt annuel = 4%

Comme nous calculons sur une base mensuelle, nous avons divisé le montant par le nombre de mois de l'année, 12 .

- C7 = Npr(Second Argument) = Nombre total de paiements = 60

Nous avons 5 ans pour rembourser le prêt. 5 ans, c'est (5X12) = 60 mois

- 0 = Pmt(Troisième Argument) = Le paiement effectué à chaque période.

- -C8 = Pv(quatrième argument) = La valeur actuelle.

Étape 2 :

- Puis, en cliquant sur ENTER nous obtiendrons les intérêts composés pour la période.

Lire la suite : Comment calculer les intérêts d'un prêt immobilier en Excel

Les choses à retenir

- Le type d'argument dans ces fonctions est généralement en option Le nombre 0 ou 1 indique quand les paiements sont dus. Si le type est omis, il est supposé être 0.

- Définissez l'argument Type à 0 si les paiements sont dus à la fin de la période. Définissez l'argument Type à 1 si les paiements sont dus au début de la période.

Conclusion

Dans cet article, nous avons appris à calculer les intérêts d'un prêt en Excel. Nous avons appris à calculer le remboursement total fixe pour chaque période, le paiement des intérêts et du capital pour une période spécifique, le paiement des intérêts cumulés et composés pour un mois ou une année spécifique en utilisant des fonctions telles que PMT, IPMT, PPMT, CUMIPMT, et FV dans Excel. J'espère qu'à partir de maintenant vous trouverez qu'il est très facile de calculer les intérêts sur vos prêts dans Excel. Si vous avez des questions ou des recommandations sur cet article, veuillez laisser un commentaire ci-dessous. Bonne journée ! !!