विषयसूची

उधार लिए गए ऋणों के साथ काम करते समय, हमें उस ऋण के लिए भुगतान की जाने वाली ब्याज या पूंजी की राशि की गणना करनी होगी। हम पीएमटी, आईपीएमटी, पीपीएमटी , और सीयूएमआईपीएमटी नामक अंतर्निर्मित वित्तीय कार्यों का उपयोग करके एक्सेल में ऋण पर ब्याज की आसानी से गणना कर सकते हैं। इस लेख में, मैं आपको दिखाऊंगा कि दी गई अवधि के लिए ब्याज, दिए गए वर्ष में ब्याज और ब्याज दर की गणना करने के लिए इन कार्यों का उपयोग कैसे करें।

अभ्यास कार्यपुस्तिका डाउनलोड करें

जब आप इस लेख को पढ़ रहे हों तो कार्य करने के लिए इस अभ्यास पुस्तिका को डाउनलोड करें।

ब्याज की गणना।xlsx

5 करने के लिए उपयुक्त तरीके एक्सेल में एक ऋण पर ब्याज की गणना करें

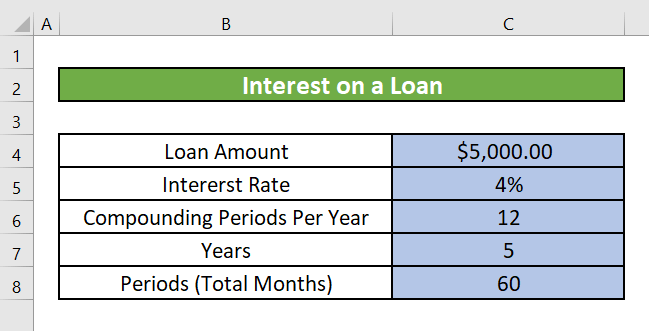

आइए एक परिदृश्य मान लें जहां हमारे पास $5000 की राशि का ऋण है। ऋण के लिए वार्षिक ब्याज दर 4% प्रति वर्ष है। कर्ज 5 साल के लिए लिया था। हमें इस दिए गए डेटा से ब्याज की गणना करने की आवश्यकता है। इस खंड में, हम एक्सेल में ऋण पर ब्याज की गणना करने के पांच अलग-अलग तरीकों पर चर्चा करेंगे।

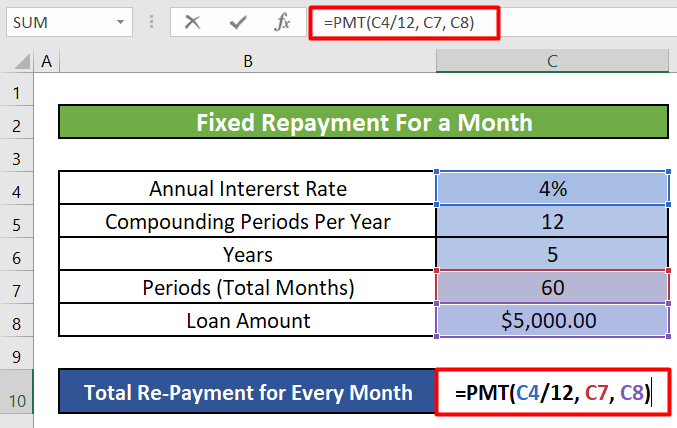

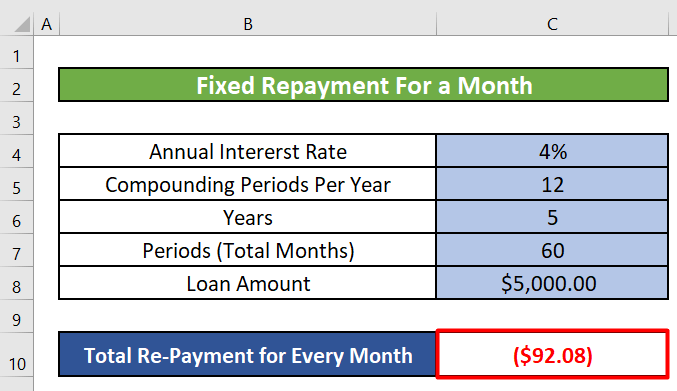

1। प्रत्येक माह या वर्ष के लिए निश्चित ऋण चुकौती की गणना करें

आप एक निश्चित अवधि के लिए एक्सेल में ऋण पर निश्चित ब्याज की गणना करने के लिए पीएमटी फ़ंक्शन का उपयोग कर सकते हैं।

<0 पीएमटी फंक्शन का परिचय

फंक्शन उद्देश्य:

एक के आधार पर ऋण के पुनर्भुगतान की गणना करता है निरंतर भुगतान और निरंतर ब्याज दर।विशिष्ट माह या वर्ष।

CUMIPMT फ़ंक्शन का परिचय

फ़ंक्शन उद्देश्य:

प्रारंभ_अवधि और समाप्ति_अवधि के बीच ऋण पर दिया गया संचयी ब्याज।

वाक्य-विन्यास:

=CUMIPMT(दर, nper, pv, start_period, end_period, [प्रकार ])

तर्क स्पष्टीकरण:

| तर्क | आवश्यक/वैकल्पिक | स्पष्टीकरण |

|---|---|---|

| दर | आवश्यक | प्रति अवधि ब्याज दर। |

| Nper | आवश्यक | वार्षिक भुगतान अवधि की कुल संख्या। |

| Pv<2 | आवश्यक | वर्तमान मूल्य, या एकमुश्त राशि जो भविष्य के भुगतानों की एक श्रृंखला के लायक है। |

| Start_period | आवश्यक | गणना में पहली अवधि। भुगतान अवधि की शुरुआत 1 से होती है। |

| End_period |

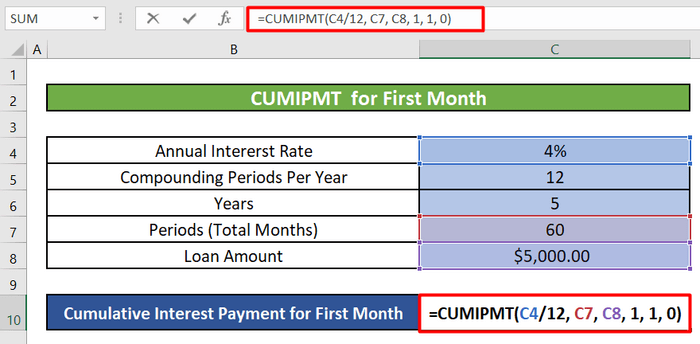

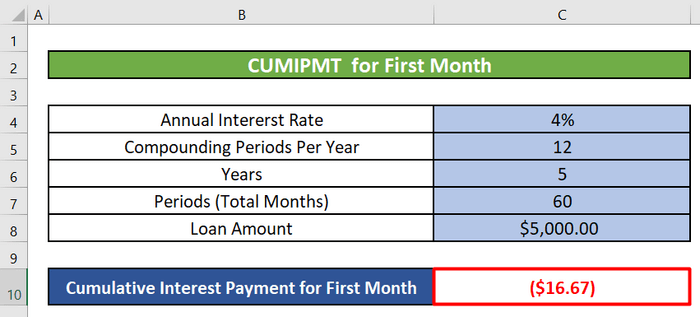

चरण 1:

- सबसे पहले, हम सेल C10 का चयन करेंगे और पहले के लिए संचयी ब्याज के लिए नीचे सूत्र लिखेंगेमहीना।

=CUMIPMT(C4/12, C7, C8, 1, 1, 0)

फॉर्मूला ब्रेकडाउन: <2

-

- C4 = दर (पहला तर्क) = वार्षिक ब्याज दर = 4%

जैसा कि हम एक महीने के लिए संचयी ब्याज की गणना कर रहे हैं, हमने इसे एक वर्ष में महीनों की संख्या से विभाजित किया है, 12 ।

- <22

- C7 = Nper(दूसरा तर्क) = भुगतान की कुल संख्या = 60

हमारे पास 5 साल हैं ऋण वापस करो। 5 वर्षों में कुल (5X12) = 60 महीने

-

- C8 = Pv(तीसरा तर्क) = कुल ऋण राशि या प्रिंसिपल = $5,000

-

- 1 = Start_period(चौथा तर्क) और End_period(पांचवां तर्क) = हम पहले महीने के लिए संचयी ब्याज की गणना कर रहे हैं। इसलिए, हमारी शुरुआती और समाप्ति अवधि 1 है।

-

- 0 = प्रकार(छठा तर्क) = भुगतान अवधि का अंत।

चरण 2:

उसके बाद, हम ENTER दबाएंगे और हमें पहले महीने के लिए संचयी ब्याज राशि मिलेगी।

चरण 3:

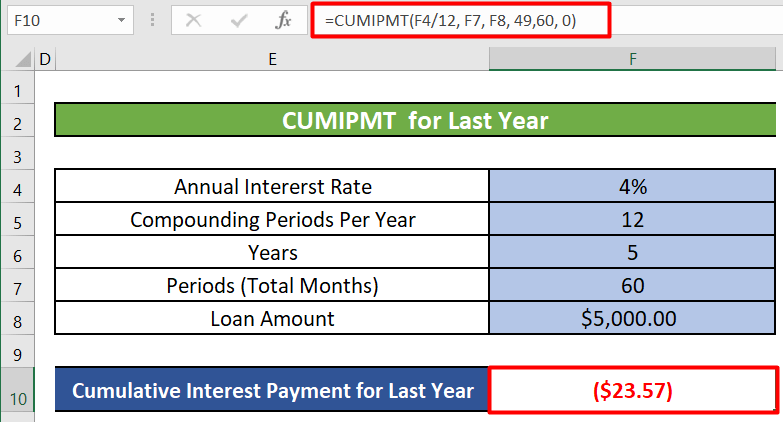

- हम संचयी गणना भी कर सकते हैं एक विशिष्ट वर्ष के लिए ब्याज। पिछले या 5वें वर्ष में भुगतान की जाने वाली संचयी ब्याज राशि की गणना करने के लिए, हमें निम्नलिखित सूत्र का उपयोग करना होगा।

=CUMIPMT(F4/12, F7, F8, 49,60, 0) <0 - तर्क लगभग समान हैं जो कि संचयी ब्याज की गणना के लिए उपयोग किए जाते हैंशुरुआती और समाप्ति अवधियों को छोड़कर पहला महीना। प्रारंभिक_अवधि 49 है क्योंकि अंतिम या पांचवां वर्ष चौथे वर्ष या (4X12) = 48 महीने के बाद शुरू होता है और (5X12) = 60 महीने के बाद समाप्त होता है। इसलिए, End_period 60 है। नीचे दी गई छवि निश्चित वार्षिक पुनर्भुगतान राशि दिखाती है।

और पढ़ें: एक्सेल में स्वर्ण ऋण ब्याज की गणना कैसे करें<2

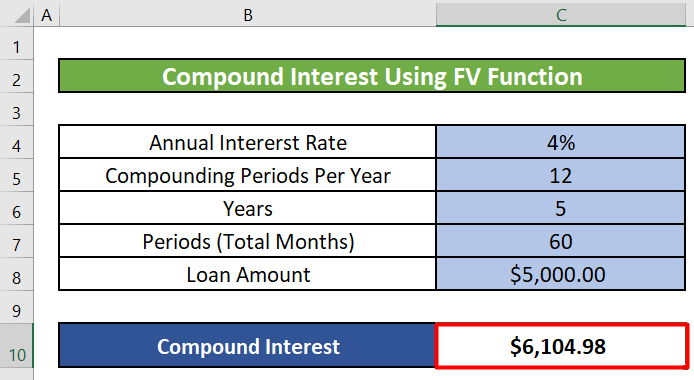

5. FV फ़ंक्शन का उपयोग करके ऋण पर चक्रवृद्धि ब्याज की गणना करें

आप FV फ़ंक्शन का उपयोग करके एक्सेल में ऋण पर चक्रवृद्धि ब्याज की गणना भी कर सकते हैं।

परिचय FV फंक्शन के लिए

फंक्शन उद्देश्य:

एक स्थिर ब्याज दर के आधार पर किसी निवेश के भविष्य के मूल्य की गणना करता है। आप समय-समय पर, निरंतर भुगतान या एकमुश्त भुगतान के साथ FV का उपयोग कर सकते हैं।

सिंटेक्स:

FV(rate,nper,pmt, [pv],[प्रकार])

तर्क स्पष्टीकरण:

| तर्क | आवश्यक/ वैकल्पिक | व्याख्या |

|---|---|---|

| दर | आवश्यक | प्रति अवधि ब्याज दर। |

| Nper | आवश्यक | वार्षिक भुगतान अवधि की कुल संख्या। |

| Pmt |

आवश्यक वह भुगतान जो प्रति अवधि किया जाना है . यह ऋण या बंधक के जीवन पर स्थिर या स्थिर है। आमतौर पर, पीएमटी में केवल मूलधन और ब्याज होता है, लेकिन कोई शुल्क या नहींकर। यदि pmt छोड़ा गया है, तो आपको pv तर्क शामिल करना होगा। Pv वैकल्पिक वर्तमान मूल्य, या कुल राशि जो भविष्य के भुगतानों की एक श्रृंखला अभी लायक है। प्रिंसिपल के रूप में भी जाना जाता है। टाइप करें आवश्यक संख्या 0 या 1। यह उस समय को इंगित करता है जब भुगतान देय हैं। यदि प्रकार छोड़ा जाता है, तो इसे 0 माना जाता है।

वापसी पैरामीटर:

भविष्य का मान। 1:

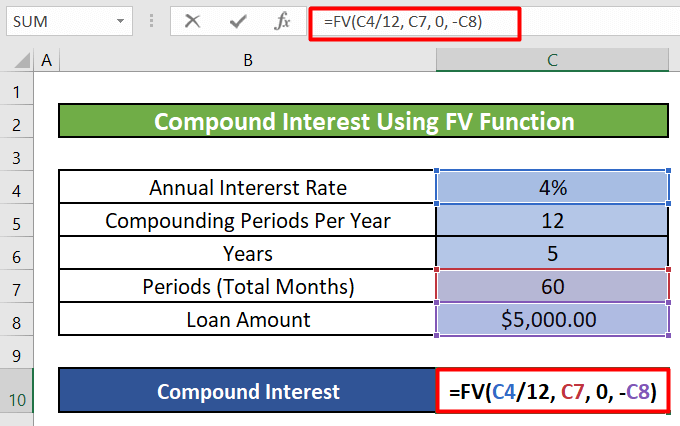

- सबसे पहले, हम सेल C10 का चयन करेंगे और पहले महीने के चक्रवृद्धि ब्याज के लिए नीचे दिए गए सूत्र को लिखेंगे।

=FV(C4/12, C7, 0, -C8)

फॉर्मूला ब्रेकडाउन:

-

- C4 = दर (पहला तर्क) = वार्षिक ब्याज दर = 4%

जैसा कि हम गणना कर रहे हैं मासिक आधार पर, हमने इसे एक वर्ष में महीनों की संख्या से विभाजित किया है, 12 ।

-

- C7 = Npr(दूसरा तर्क) = भुगतानों की कुल संख्या = 60

हमारे पास ऋण चुकाने के लिए 5 वर्ष हैं। 5 वर्षों में कुल (5X12) = 60 महीने

-

- 0 = Pmt(तीसरा तर्क) = भुगतान किया गया प्रत्येक अवधि।

- -C8 = Pv (चौथा तर्क) = वर्तमान मूल्य 25>

चरण 2:

- फिर ENTER क्लिक करने पर, हमें अवधि के लिए चक्रवृद्धि ब्याज मिलेगा।

और पढ़ें: गणना कैसे करेंएक्सेल में गृह ऋण ब्याज

याद रखने योग्य बातें

- इन कार्यों में टाइप तर्क आमतौर पर वैकल्पिक होता है। संख्या 0 या 1 इंगित करती है कि भुगतान कब देय हैं। यदि प्रकार छोड़ा जाता है, तो इसे 0 माना जाता है। यदि भुगतान अवधि की शुरुआत में देय हैं तो प्रकार तर्क को 1 पर सेट करें।

निष्कर्ष

इस लेख में, हमने ब्याज की गणना करना सीखा है एक्सेल में ऋण। हमने सीखा कि हर अवधि के लिए कुल निश्चित पुनर्भुगतान, एक विशिष्ट अवधि के लिए ब्याज और पूंजी भुगतान, किसी विशिष्ट महीने या वर्ष के लिए संचयी और चक्रवृद्धि ब्याज भुगतान की गणना PMT, IPMT, PPMT, <1 जैसे कार्यों का उपयोग करके कैसे की जाती है।>CUMIPMT, और FV Excel में कार्य करता है। मुझे आशा है कि अब से आपको एक्सेल में अपने ऋणों पर ब्याज की गणना करना बहुत आसान लगेगा। यदि इस लेख के बारे में आपके कोई प्रश्न या सुझाव हैं, तो कृपया नीचे एक टिप्पणी छोड़ दें। आपका दिन शुभ हो!!!

[प्रकार])तर्क स्पष्टीकरण:

| तर्क | आवश्यक/वैकल्पिक | स्पष्टीकरण | ||||||

|---|---|---|---|---|---|---|---|---|

| दर | आवश्यक | प्रति अवधि ब्याज दर। | ||||||

| Nper | आवश्यक | ऋण के भुगतान की कुल संख्या। | ||||||

| Pv<2 | आवश्यक | वर्तमान मूल्य, या कुल राशि जो भविष्य के भुगतानों की एक श्रृंखला के लायक है। प्रिंसिपल के रूप में भी जाना जाता है। अंतिम भुगतान किया जाता है। यदि हम fv के लिए मान नहीं डालते हैं, तो इसे 0 माना जाएगा (उदाहरण के लिए, ऋण का भविष्य मूल्य 0 है)। | ||||||

| प्रकार | वैकल्पिक | संख्या 0 या 1. यह भुगतान देय होने के समय को इंगित करता है। यदि प्रकार को छोड़ दिया जाता है, तो इसे 0 माना जाता है। निरंतर भुगतान और एक स्थिर ब्याज दर। चरण 1:

=PMT(C4/12, C7, C8) फॉर्मूला ब्रेकडाउन:

जैसा कि हम एक महीने के लिए निश्चित भुगतान की गणना कर रहे हैं, हमने इसे एक वर्ष में महीनों की संख्या से विभाजित किया है, 12 .

ऋण चुकाने के लिए हमारे पास 5 साल हैं। 5 वर्षों में कुल (5X12) = 60 महीने

चरण 2:

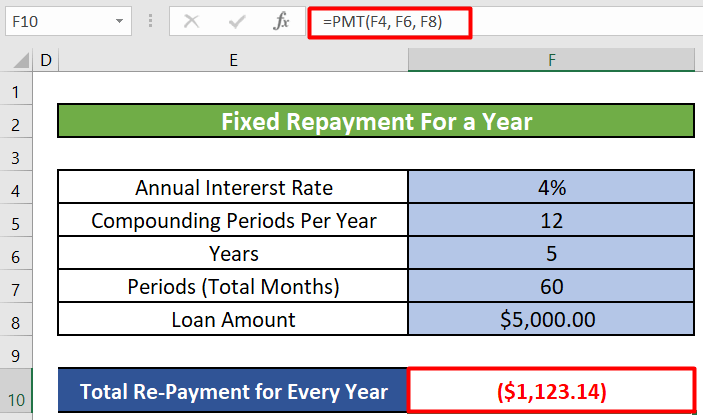

चरण 3:

=PMT(F4, F6, F8)

और पढ़ें: एक्सेल में ऋण पर अर्जित ब्याज की गणना कैसे करें 2. पानाविशिष्ट माह या वर्ष के लिए ऋण पर ब्याज भुगतानहालांकि ऋण अवधि के दौरान मासिक या वार्षिक चुकौती राशि समान होगी, प्रत्येक अवधि में आपके द्वारा चुकाए जाने वाले ब्याज और पूंजी का अनुपात अवधि में भिन्न होता है। ऋण की शुरुआत में आप ज्यादातर ब्याज और थोड़ी पूंजी का भुगतान करते हैं, लेकिन अवधि के अंत तक, आप थोड़ा ब्याज और अधिकतर पूंजी का भुगतान करते हैं। ऋण की प्रत्येक अवधि के लिए, आप ब्याज की गणना कर सकते हैं IPMT फ़ंक्शन का उपयोग करके राशि। IPMT फ़ंक्शन का परिचय फ़ंक्शन उद्देश्य: किसी विशिष्ट माह या वर्ष जैसी दी गई अवधि के लिए ब्याज भुगतान की गणना करता है। सिंटेक्स: =IPMT(दर, प्रति, nper, pv, [fv], [प्रकार]) <0 तर्क व्याख्या: <14

| ||||||

| प्रति |

आवश्यक वह अवधि जिसके लिए आप ब्याज खोजना चाहते हैं। यह 1 से Nper Nper आवश्यक एक वार्षिकी में भुगतान अवधि की कुल संख्या में होना चाहिए।<19 Pv आवश्यक वर्तमान मूल्य, या कुल राशि जो भविष्य के भुगतानों की एक श्रृंखला के लायक है। प्रिंसिपल के रूप में भी जाना जाता है। Fv वैकल्पिक भविष्य का मूल्य या नकद शेष राशि जिसे आप अंतिम भुगतान के बाद प्राप्त करना चाहते हैं। यदि हम fv के लिए मान नहीं डालते हैं, तो इसे 0 माना जाएगा (उदाहरण के लिए, ऋण का भविष्य मूल्य 0 है)। प्रकार वैकल्पिक संख्या 0 या 1. यह भुगतान देय होने के समय को इंगित करता है। यदि प्रकार को छोड़ दिया जाता है, तो इसे 0 माना जाता है। निरंतर भुगतान और एक स्थिर ब्याज दर।

चरण 1:

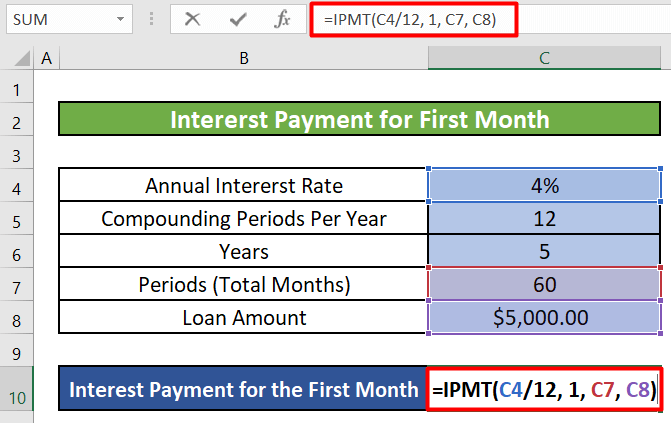

- हमारा पहला कदम एक सेल का चयन करना और IPMT का सूत्र लिखना है । हम सेल C10 का चयन करेंगे और निम्नलिखित सूत्र लिखेंगे।

=IPMT(C4/12, 1, C7, C8)

- C4 = दर (पहला तर्क) = वार्षिक ब्याज दर = 4 %

जैसा कि हम एक महीने के लिए ब्याज भुगतान की गणना कर रहे हैं, हमने इसे एक वर्ष में महीनों की संख्या से विभाजित किया है, 12 ।

- 1 = Pr(दूसरा तर्क) = वह अवधि जिसके लिए आप ब्याज खोजना चाहते हैं = 1

हम पहले महीने<के लिए ब्याज राशि की गणना कर रहे हैं 2>। इसलिए Pr = 1

- C7 = Nper(तीसरा तर्क ) = भुगतान की कुल संख्या = 60

- C8 = Pv(चौथा तर्क) = कुल ऋण राशि या मूलधन = $ 5,000

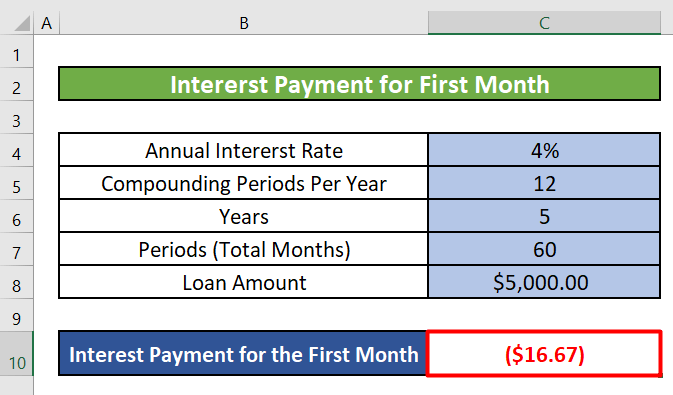

चरण 2:

- क्लिक करने पर ENTER , हमें पहले महीने में भुगतान की जाने वाली ब्याज राशि मिल जाएगी।

चरण 3:

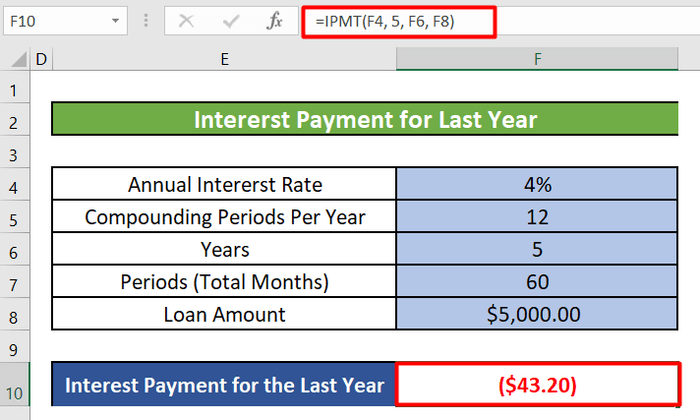

<22 =IPMT(F4, 5, F6, F8)

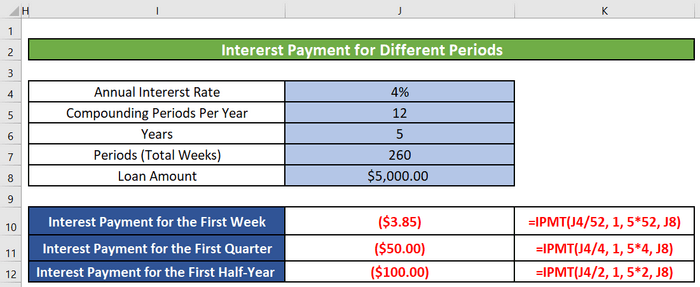

- जैसा कि हम देख सकते हैं , हमें वार्षिक ब्याज दर को 12 से विभाजित नहीं करना है। हम एक वर्ष के लिए राशि की गणना कर रहे हैं। और Pr या वह अवधि जिसके लिए हम ब्याज खोजना चाहते हैं वह अब 5 है क्योंकि हम पिछले या 5वें वर्ष के लिए ब्याज राशि की गणना कर रहे हैं। कुल अवधि (F6) भी 5 है क्योंकि हमारी कुल अवधि 5 वर्ष है। नीचे दी गई छवि पिछले या 5वें वर्ष में भुगतान की जाने वाली निश्चित वार्षिक ब्याज राशि को दर्शाती है।

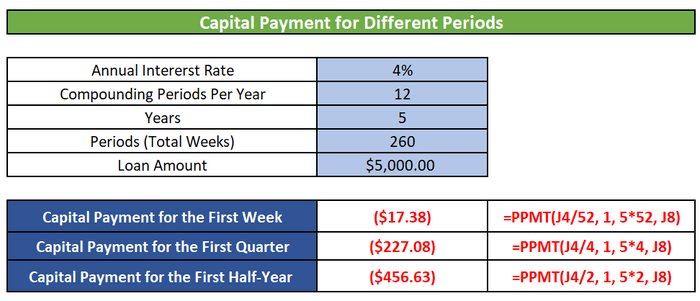

- हम गणना भी कर सकते हैं साप्ताहिक, त्रैमासिक, और अर्ध-वार्षिक ब्याज भुगतान IPMT का उपयोग करके।

और पढ़ें: कैसे एक्सेल में ऋण पर मूलधन और ब्याज की गणना करने के लिए

3। एक्सेल में विशिष्ट माह या वर्ष के लिए पूंजी भुगतान की गणना करें

हम एक्सेल के पीपीएमटी फ़ंक्शन का उपयोग करके किसी विशिष्ट महीने या वर्ष के लिए पूंजी भुगतान की गणना भी कर सकते हैं।

<0 PPMT फ़ंक्शन का परिचय

फ़ंक्शन उद्देश्य:

पूंजीगत भुगतान<2 की गणना करता है> किसी विशिष्ट माह या वर्ष जैसी दी गई अवधि के लिए।

वाक्य-विन्यास:

=PPMT(rate, per, nper, pv, [fv],[प्रकार])

तर्क स्पष्टीकरण:

<14| तर्क | आवश्यक/वैकल्पिक | स्पष्टीकरण |

|---|---|---|

| दर | आवश्यक | प्रति अवधि ब्याज दर। |

| प्रति |

आवश्यक वह अवधि जिसके लिए आप चाहते हैं कि ब्याज 1 से Nper Nper आवश्यक एक में भुगतान अवधि की कुल संख्या में होना चाहिए वार्षिकी। Pv आवश्यक वर्तमान मूल्य, या कुल राशि जो भविष्य के भुगतानों की एक श्रृंखला के लायक है अभी व। प्रिंसिपल के रूप में भी जाना जाता है। अंतिम भुगतान किया जाता है। यदि हम fv के लिए मान नहीं डालते हैं, तो इसे 0 माना जाएगा (उदाहरण के लिए, ऋण का भविष्य मूल्य 0 है)। प्रकार वैकल्पिक संख्या 0 या 1. यह भुगतान देय होने के समय को इंगित करता है। यदि प्रकार को छोड़ दिया जाता है, तो इसे 0 माना जाता है। आवधिक, निरंतर भुगतान और एक स्थिर ब्याज दर पर आधारित।

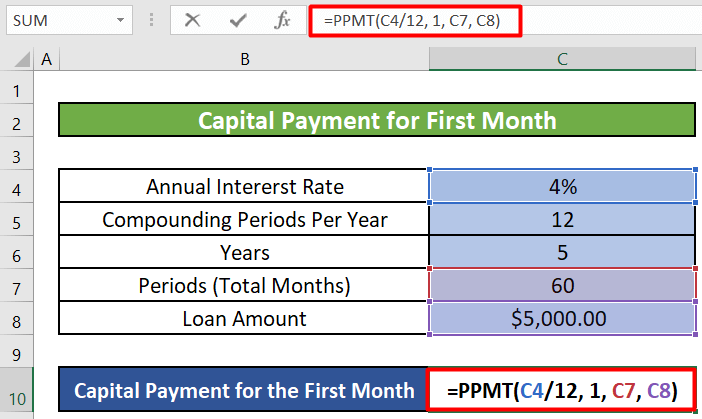

चरण 1:

- हम सेल C10 का चयन करेंगे और लिखेंगे PPMT के निम्न सूत्र।

=PPMT(C4/12, 1, C7, C8)

फ़ॉर्मूला ब्रेकडाउन:

-

- C4 = दर (पहला तर्क) = वार्षिक ब्याज दर = 4%

जैसा कि हम एक महीने के लिए ब्याज भुगतान की गणना कर रहे हैं, हमने इसे एक वर्ष में महीनों की संख्या से विभाजित किया है, 12 ।

-

- 1 = प्र(दूसरा तर्क) = वह अवधि जिसके लिए आप ब्याज खोजना चाहते हैं = 1

हम पहले महीने के लिए ब्याज राशि की गणना कर रहे हैं। इसलिए Pr = 1

-

- C7 = Nper(तीसरा तर्क) = भुगतान की कुल संख्या = 60<2

- C8 = Pv(चौथा तर्क) = कुल ऋण राशि या मूलधन = $5,000

चरण 2:

- ENTER क्लिक करने पर, हमें पहले महीने में भुगतान करने के लिए पूंजी राशि मिल जाएगी।

चरण 3:

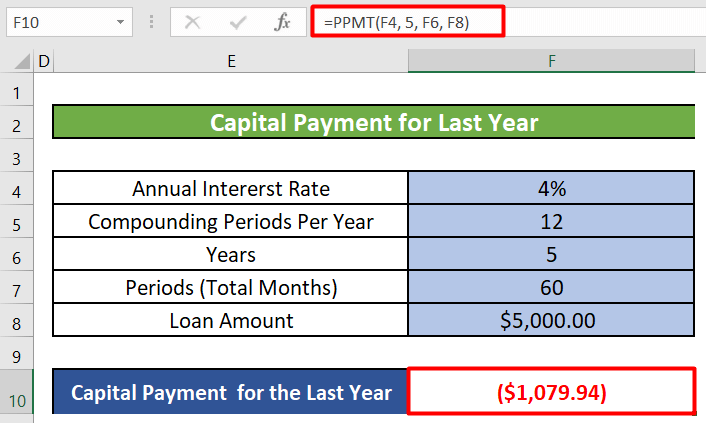

- हम एक विशिष्ट वर्ष के लिए पूंजीगत भुगतान की गणना भी कर सकते हैं। पिछले वर्ष की पूंजी राशि की गणना करने के लिए, हमें निम्नलिखित सूत्र का उपयोग करना होगा।

=PPMT(F4, 5, F6, F8)

- जैसा कि हम देख सकते हैं , हमें वार्षिक ब्याज दर को 12 से विभाजित नहीं करना है। हम एक वर्ष के लिए राशि की गणना कर रहे हैं। और Pr या वह अवधि जिसके लिए हम ब्याज खोजना चाहते हैं, अब 5 है क्योंकि हम पिछले या 5वें वर्ष के लिए पूंजीगत राशि की गणना कर रहे हैं। कुल अवधि (F6) भी 5 है क्योंकि हमारी कुल अवधि 5 वर्ष है। नीचे दी गई छवि अंतिम या 5 वें में भुगतान की जाने वाली वार्षिक पूंजी राशि को दर्शाती हैवर्ष । विधि।

- पहले महीने के लिए ब्याज भुगतान = $16.67 [ IPMT फ़ंक्शन का उपयोग करना ]

पहले महीने के लिए पूंजी भुगतान = $75.42 [ PPMT फ़ंक्शन का उपयोग करना ]

पहले महीने के लिए कुल भुगतान = 16.67+75.42 = 92.09 = प्रत्येक महीने के लिए कुल पुनर्भुगतान, जिसकी गणना हमने विधि 1 में PMT फ़ंक्शन का उपयोग करके की थी

इसलिए, चुकाई जाने वाली कुल राशि प्रत्येक समान अवधि के लिए बराबर होगी। लेकिन ब्याज राशि और पूंजी राशि समय-समय पर अलग-अलग होगी।

- हम PPMT का उपयोग करके साप्ताहिक, त्रैमासिक और अर्ध-वार्षिक पूंजी भुगतान की गणना भी कर सकते हैं।

और पढ़ें: एक्सेल में सावधि जमा पर अर्जित ब्याज की गणना कैसे करें

समान रीडिंग

- एक्सेल में ऋण पर ब्याज दर की गणना कैसे करें (2 मानदंड)

- एक्सेल में दैनिक ऋण ब्याज कैलकुलेटर (डाउनलोड करें) मुफ्त में)

- एक्सेल में ब्याज दर की गणना कैसे करें (3 तरीके)

- एक्सेल में देर से भुगतान पर ब्याज कैलकुलेटर बनाएं और मुफ्त में डाउनलोड करें

4. एक्सेल में विशिष्ट माह या वर्ष के लिए संचयी ऋण ब्याज निर्धारित करें

आप एक्सेल में एक विशिष्ट अवधि के लिए ऋण पर संचयी ब्याज की गणना करने के लिए CUMIPMT फ़ंक्शन का उपयोग कर सकते हैं