Sisällysluettelo

Kun työskentelemme lainattujen lainojen parissa, meidän on laskettava korkojen tai pääoman määrä, joka meidän on maksettava kyseisestä lainasta. Voimme helposti laskea lainan korot Excelissä käyttämällä sisäänrakennettuja rahoitustoimintoja nimeltä PMT, IPMT, PPMT ja CUMIPMT Tässä artikkelissa näytän, miten näitä funktioita käytetään laskemaan tietyn ajanjakson korko, tietyn vuoden korko ja korkokanta.

Lataa harjoituskirja

Lataa tämä harjoituskirja harjoitellaksesi tehtävää, kun luet tätä artikkelia.

Korkolaskelma.xlsx5 sopivaa tapaa laskea lainan korko Excelissä

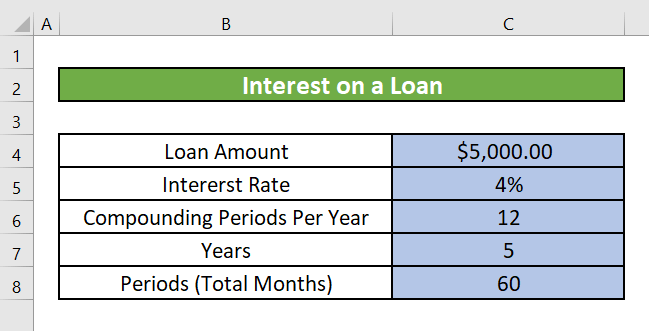

Oletetaan skenaario, jossa meillä on laina, jonka määrä on 5000 dollaria. Lainan vuotuinen korko on 4 % vuodessa. Laina on otettu 5 vuodeksi. Meidän on laskettava korko näistä annetuista tiedoista. Tässä osiossa käsittelemme viittä eri menetelmää lainan koron laskemiseksi excelissä.

1. Laske kiinteä lainan takaisinmaksu jokaiselle kuukaudelle tai vuodelle.

Voit käyttää PMT-toiminto laskea Excelissä lainan kiinteä korko tietylle ajanjaksolle.

Johdanto PMT-toimintoon

Toiminnon tavoite:

Laskee lainan takaisinmaksun vakiomaksun ja vakiokoron perusteella.

Syntaksi:

=PMT(rate, per, nper, pv, [fv], [type])

Argumentin selitys:

| Argumentti | Vaadittava/Vapaaehtoinen | Selitys |

|---|---|---|

| Arvioi | Vaadittu | Korkokanta per jakso. |

| Nper | Vaadittu | Lainan maksujen kokonaismäärä. |

| Pv | Vaadittu | Nykyarvo eli se kokonaissumma, jonka arvo tulevilla maksuilla on nyt. Tunnetaan myös nimellä pääoma. |

| Fv | Valinnainen | Tulevaisuuden arvo tai käteissaldo, joka halutaan saavuttaa viimeisen maksun suorittamisen jälkeen. Jos fv:lle ei anneta arvoa, sen oletetaan olevan 0 (esimerkiksi lainan tuleva arvo on 0). |

| Tyyppi | Valinnainen | Luku 0 tai 1. Se ilmoittaa, milloin maksut erääntyvät. Jos tyyppi jätetään ilmoittamatta, sen oletetaan olevan 0. |

Palautusparametri:

Lainan maksu perustuu vakiomaksuihin ja vakiokorkoon.

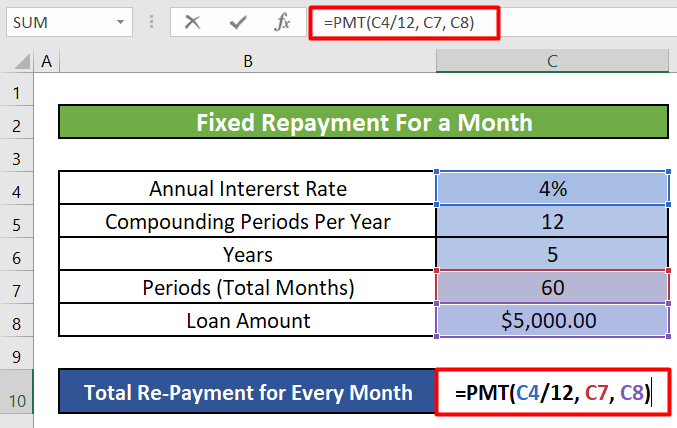

Vaihe 1:

- Ensimmäiseksi valitsemme solun, johon haluamme saada tietyn ajanjakson kokonaispalautuksen. Valitsemme solun nimeltä C10 laskemaan kuukauden kokonaismaksun.

- Nyt kirjoitamme ylös PMT kaava kyseisessä solussa.

=PMT(C4/12, C7, C8)

Kaavan erittely:

- C4 = Rate(Ensimmäinen argumentti) = vuotuinen korko = 4%

Koska laskemme kiinteän kuukausittaisen takaisinmaksun, olemme jakaneet sen vuoden kuukausien lukumäärällä, 12 .

- C7 = Npr(Toinen argumentti) = Maksujen kokonaismäärä = 60

Meillä on 5 vuotta aikaa maksaa laina takaisin. 5 vuotta on yhteensä (5X12) = 60 kuukautta

- C8 = Pv(kolmas argumentti) = Lainan kokonaismäärä tai pääoma = $5,000

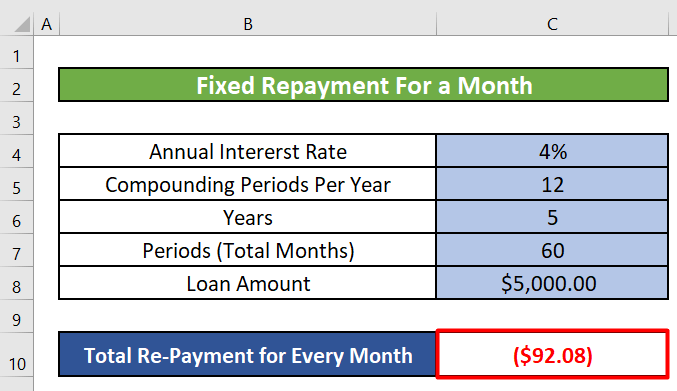

Vaihe 2:

- Kun napsautat ENTER , saamme kiinteän summan, joka meidän on maksettava joka kuukausi, eli kuukausittaisen kiinteän takaisinmaksun määrän. Tämä summa on sama joka kuukausi. Se sisältää pääoman tai pääoman osan ja myös korkosumman, joka meidän on maksettava ensimmäisenä kuukautena.

Vaihe 3:

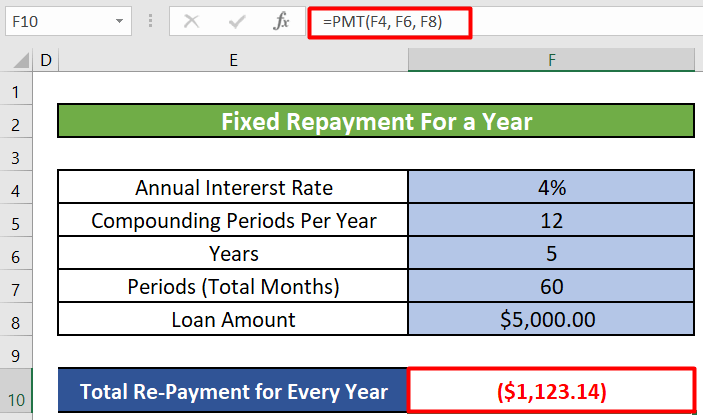

- Voimme myös laskea kiinteän takaisinmaksun joka vuosi Vuosittain maksettavan takaisinmaksun määrän laskemiseksi on käytettävä seuraavaa kaavaa.

=PMT(F4, F6, F8) - Kuten näemme, meidän ei tarvitse jakaa vuotuinen korko 12:lla. Laskemme summan vuodelle. Ja Npr tai maksujen kokonaismäärä on nyt 5, koska meillä on seuraavat tiedot 5 vuotta Alla olevassa kuvassa on esitetty kiinteä vuotuinen takaisinmaksumäärä.

Lue lisää: Kuinka laskea lainan kertyneet korot Excelissä?

2. Selvitä lainan koronmaksu tietylle kuukaudelle tai vuodelle.

Vaikka kuukausittaiset tai vuosittaiset takaisinmaksumäärät ovat laina-aikana samat, kullakin kaudella takaisinmaksettavan koron ja pääoman osuus vaihtelee laina-ajan kuluessa. Lainan alussa maksat pääasiassa korkoa ja vähän pääomaa, mutta laina-ajan lopussa maksat vähän korkoa ja pääasiassa pääomaa.

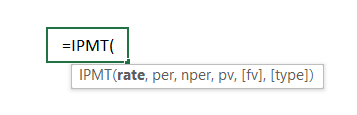

Voit laskea koron määrän kullekin lainakaudelle seuraavasti IPMT-toiminto .

IPMT:n toiminnan esittely

Toiminnon tavoite:

Laskee koronmaksu tietylle ajanjaksolle, kuten tietylle kuukaudelle tai vuodelle.

Syntaksi:

=IPMT(rate, per, nper, pv, [fv], [type])

Argumentin selitys:

| Argumentti | Vaadittava/Vapaaehtoinen | Selitys |

|---|---|---|

| Arvioi | Vaadittu | Korko per jakso. |

| Per |

Vaadittu Jakso, jolta korko halutaan löytää; sen on oltava välillä 1-Nper. Nper Vaadittu Annuiteetin maksujaksojen kokonaismäärä. Pv Vaadittu Nykyarvo eli se kokonaissumma, jonka arvo tulevilla maksuilla on nyt. Tunnetaan myös nimellä pääoma. Fv Valinnainen Tulevaisuuden arvo tai käteissaldo, joka halutaan saavuttaa viimeisen maksun suorittamisen jälkeen. Jos fv:lle ei anneta arvoa, sen oletetaan olevan 0 (esimerkiksi lainan tuleva arvo on 0). Tyyppi Valinnainen Luku 0 tai 1. Se ilmoittaa, milloin maksut erääntyvät. Jos tyyppi jätetään ilmoittamatta, sen oletetaan olevan 0.

Palautusparametri:

Koronmaksu tietylle ajanjaksolle sijoituksesta, joka perustuu säännöllisiin, vakiomuotoisiin maksuihin ja vakiokorkoon.

Vaihe 1:

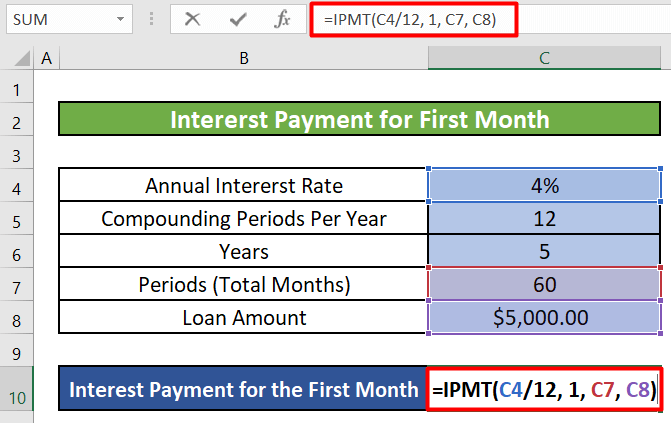

- Ensimmäinen askel on valita solu ja kirjoittaa kaava seuraavasti IPMT . Valitaan solu C10 ja kirjoita seuraava kaava.

=IPMT(C4/12, 1, C7, C8)

- C4 = korko(ensimmäinen argumentti) = vuotuinen korko = 4 %

Koska laskemme kuukauden korkomaksun, olemme jakaneet sen vuoden kuukausien lukumäärällä, 12 .

- 1 = Pr(toinen argumentti) = ajanjakso, jolle haluat löytää koron = 1

Laskemme koron määrän ensimmäinen kuukausi . Pr = 1

- C7 = Nper(kolmas argumentti ) = Maksujen kokonaismäärä = 60

- C8 = Pv(Neljäs argumentti) = Lainan kokonaismäärä tai pääoma = $ 5,000

Vaihe 2:

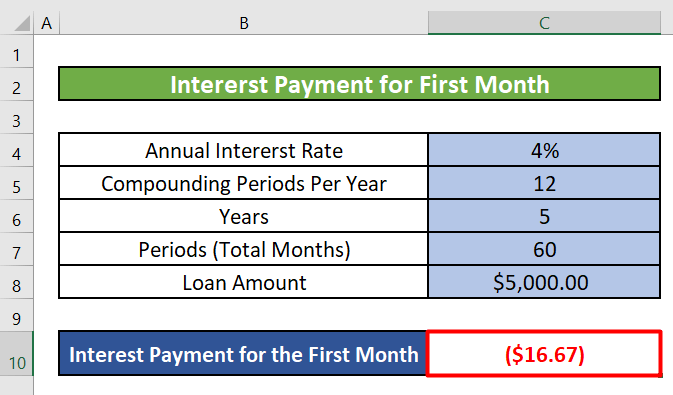

- Kun napsautat ENTER , saamme korkosumman, joka on maksettava ensimmäisen kuukauden aikana.

Vaihe 3:

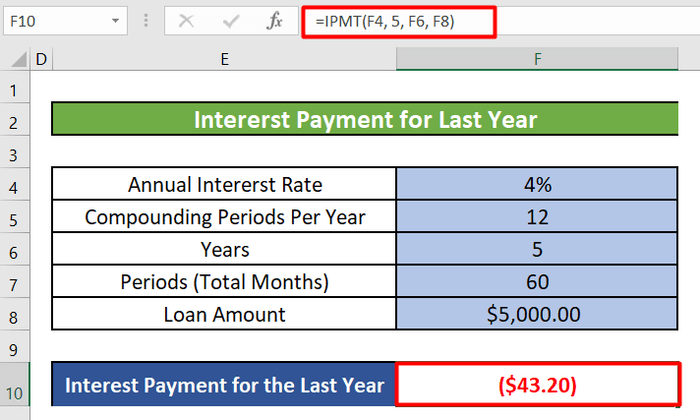

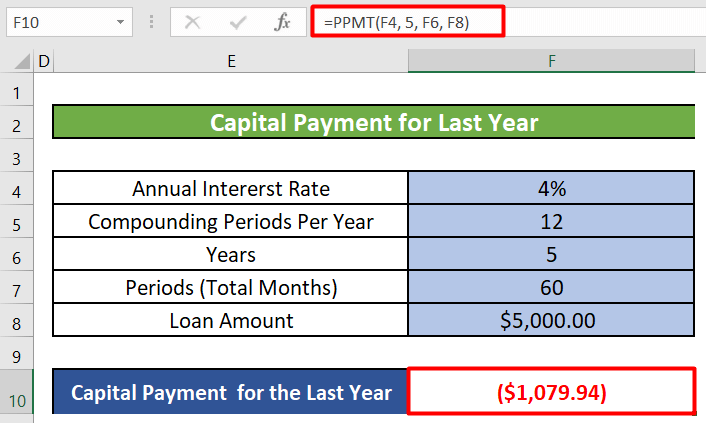

- Voimme myös laskea korkomaksut tietty vuosi Viime vuoden korkojen laskemiseksi on käytettävä seuraavaa kaavaa.

=IPMT(F4, 5, F6, F8) - Kuten näemme, meidän ei tarvitse jakaa vuotuinen korko 12:lla. Laskemme summan vuodelle. Ja Pr tai ajanjakso, jolta haluamme löytää koron, on nyt seuraava 5 kun laskemme koron määrän viimeisen tai 5. vuosi . Kokonaisjakso (F6) on myös 5, koska kokonaiskestomme on 5 vuotta. Alla olevassa kuvassa näkyy kiinteä vuotuinen korko, joka on maksettava viimeisen tai vuoden aikana. 5. vuosi .

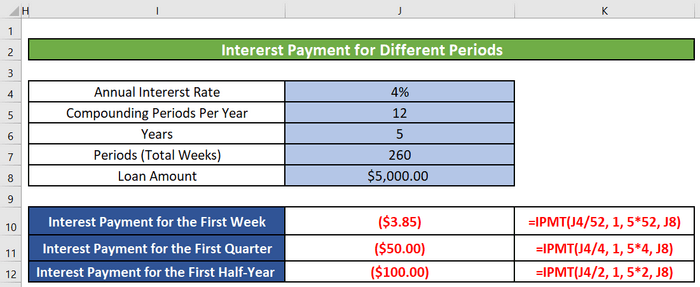

- Voimme myös laskea viikoittaiset, neljännesvuosittaiset ja puolivuosittaiset korkomaksut käyttämällä seuraavia menetelmiä IPMT .

Lue lisää: Lainan pääoman ja koron laskeminen Excelissä

3. Laske pääomamaksu tietylle kuukaudelle tai vuodelle Excelissä

Voimme myös laskea tietyn kuukauden tai vuoden pääomamaksun käyttämällä seuraavaa tapaa PPMT-toiminto Excelistä.

Johdanto PPMT:n toimintaan

Toiminnon tavoite:

Laskee pääomamaksu tietylle ajanjaksolle, kuten tietylle kuukaudelle tai vuodelle.

Syntaksi:

=PPMT(rate, per, nper, pv, [fv], [type])

Argumentin selitys:

| Argumentti | Vaadittava/Vapaaehtoinen | Selitys |

|---|---|---|

| Arvioi | Vaadittu | Korko per jakso. |

| Per |

Vaadittu Jakson, jolle korko halutaan löytää, on oltava välillä 1-Nper. Nper Vaadittu Annuiteetin maksujaksojen kokonaismäärä. Pv Vaadittu Nykyarvo eli se kokonaissumma, jonka arvo tulevilla maksuilla on nyt. Tunnetaan myös nimellä pääoma. Fv Valinnainen Tulevaisuuden arvo tai käteissaldo, joka halutaan saavuttaa viimeisen maksun suorittamisen jälkeen. Jos fv:lle ei anneta arvoa, sen oletetaan olevan 0 (esimerkiksi lainan tuleva arvo on 0). Tyyppi Valinnainen Luku 0 tai 1. Ilmoittaa maksujen eräpäivän ajankohdan. Jos tyyppi jätetään ilmoittamatta, sen oletetaan olevan 0.

Palautusparametri:

Sijoituksen pääoman maksu tiettynä ajanjaksona perustuu säännöllisiin, vakioituihin maksuihin ja vakiokorkoon.

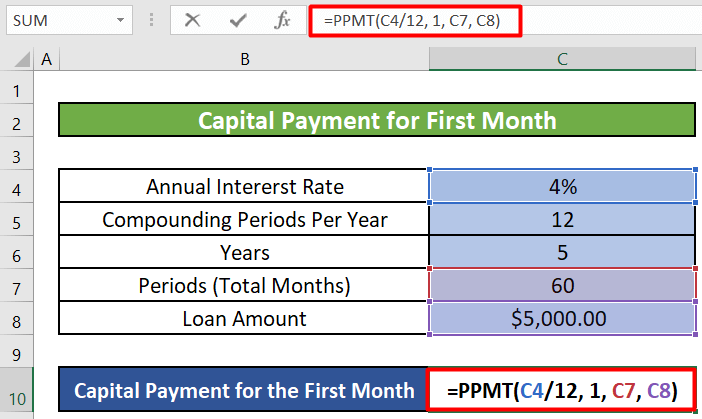

Vaihe 1:

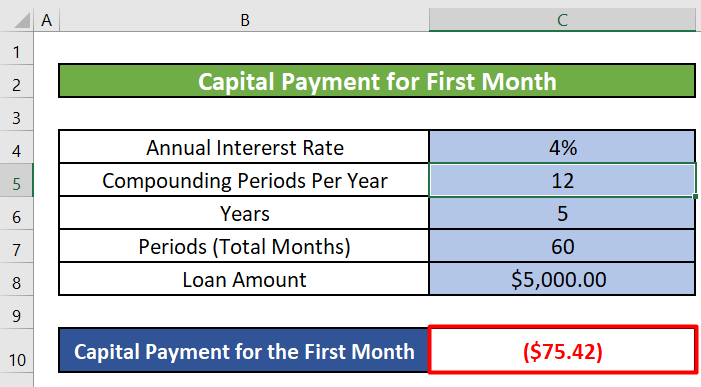

- Valitsemme solun C10 ja kirjoita seuraava kaava PPMT .

=PPMT(C4/12, 1, C7, C8)

Kaavan erittely:

- C4 = Rate(Ensimmäinen argumentti) = vuotuinen korko = 4%

Koska laskemme kuukauden korkomaksun, olemme jakaneet sen vuoden kuukausien lukumäärällä, 12 .

- 1 = Pr(Toinen argumentti) = ajanjakso, jolta haluat löytää koron = 1

Laskemme koron määrän ensimmäinen kuukausi Näin ollen Pr = 1

- C7 = Nper(kolmas argumentti) = Maksujen kokonaismäärä = 60

- C8 = Pv(Neljäs argumentti) = Lainan kokonaismäärä tai pääoma = $5,000

Vaihe 2:

- Kun napsautat ENTER , saamme pääoman määrän maksettavaksi ensimmäisen kuukauden aikana.

Vaihe 3:

- Voimme myös laskea pääomamaksut tietty vuosi Viime vuoden pääoman määrän laskemiseksi on käytettävä seuraavaa kaavaa.

=PPMT(F4, 5, F6, F8) - Kuten näemme, meidän ei tarvitse jakaa vuotuinen korko 12:lla. Laskemme summan vuodelle. Ja Pr tai ajanjakso, jolta haluamme löytää koron, on nyt seuraava 5 kun olemme laskemassa pääoman määrää viimeisen tai 5. vuosi . Kokonaisjakso (F6) on myös 5, koska kokonaisaikamme on 5 vuotta. Alla olevassa kuvassa on esitetty vuosittainen pääoman määrä, joka on maksettava viimeisen tai vuoden aikana. 5. vuosi .

Huomautus: Korko- ja pääomamaksun summa on yhtä suuri kuin ensimmäisessä menetelmässä laskettu kiinteä takaisinmaksumäärä.

- Ensimmäisen kuukauden korko = 16,67 dollaria [ IPMT-toiminnon käyttäminen ]

Ensimmäisen kuukauden pääomamaksu = 75,42 dollaria [ PPMT-toiminnon käyttäminen ]

Ensimmäisen kuukauden kokonaismaksu = 16,67+75,42 = 92,09 = Kokonaismaksu jokaiselle kuukaudelle, jonka laskimme käyttäen seuraavia laskutapoja. PMT-toiminto menetelmässä 1

Takaisinmaksettava kokonaismäärä on siis sama jokaisella samanlaisella jaksolla. Korkojen ja pääoman määrä vaihtelee kuitenkin jaksoittain.

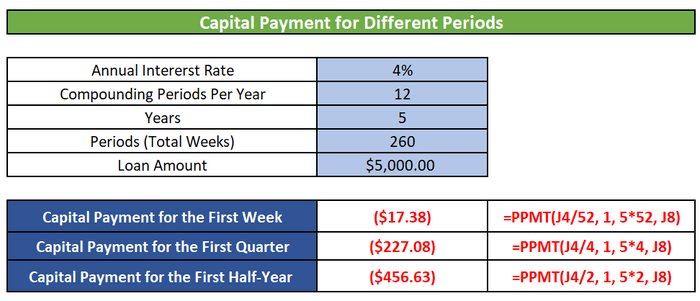

- Voimme myös laskea viikoittaiset, neljännesvuosittaiset ja puolivuosittaiset pääomamaksut käyttämällä seuraavia menetelmiä PPMT .

Lue lisää: Kuinka laskea kiinteän talletuksen kertynyt korko Excelissä?

Samanlaisia lukemia

- Kuinka laskea lainan korko Excelissä (2 kriteeriä)

- Päivittäinen lainan korkolaskuri Excelissä (Lataa ilmaiseksi)

- Kuinka laskea korko Excelissä (3 tapaa)

- Luo viivästyskorkolaskuri Excelissä ja lataa ilmaiseksi

4. Määritä lainan kumulatiivinen korko tietyn kuukauden tai vuoden osalta Excelissä.

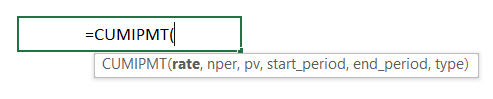

Voit käyttää CUMIPMT-toiminto voit laskea lainan kumulatiivisen koron Excelissä tietylle ajanjaksolle, kuten tietylle kuukaudelle tai vuodelle.

Johdanto CUMIPMT-toimintoon

Toiminnon tavoite:

Kumulatiiviset lainalle maksetut korot alkamisjakson ja päättymisjakson välisenä aikana.

Syntaksi:

=CUMIPMT(rate, nper, pv, start_period, end_period, [type])

Argumentin selitys:

| Argumentti | Vaadittava/Vapaaehtoinen | Selitys |

|---|---|---|

| Arvioi | Vaadittu | Korko per jakso. |

| Nper | Vaadittu | Annuiteetin maksujaksojen kokonaismäärä. |

| Pv | Vaadittu | Nykyarvo eli se kertasumma, jonka arvoinen tulevien maksujen sarja on juuri nyt. |

| Start_period | Vaadittu | Laskennan ensimmäinen jakso. Maksujaksot numeroidaan alkaen numerosta 1. |

| End_period |

Vaadittu Laskennan viimeinen ajanjakso. Tyyppi Vaadittu Luku 0 tai 1. Se ilmoittaa, milloin maksut erääntyvät. Jos tyyppi jätetään ilmoittamatta, sen oletetaan olevan 0.

Palautusparametri:

Kumulatiivinen korko, joka on maksettu lainasta tietyn ajanjakson aikana.

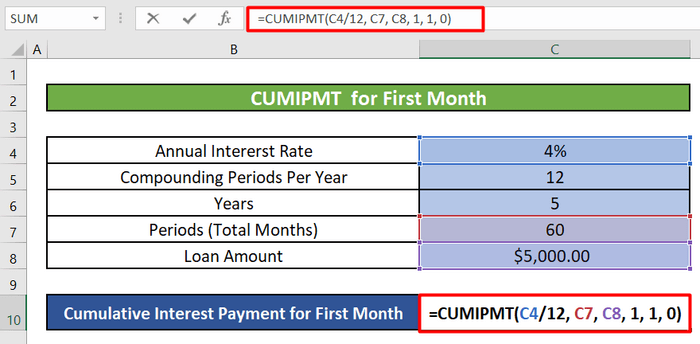

Vaihe 1:

- Ensin valitaan solu C10 ja kirjoita alla oleva kaava ensimmäisen kuukauden kumulatiivista korkoa varten.

=CUMIPMT(C4/12, C7, C8, 1, 1, 0)

Kaavan erittely:

- C4 = Rate(Ensimmäinen argumentti) = vuotuinen korko = 4%

Koska laskemme kuukauden kumulatiivisen koron, olemme jakaneet sen vuoden kuukausien lukumäärällä, 12 .

- C7 = Nper(Toinen argumentti) = Maksujen kokonaismäärä = 60

Meillä on 5 vuotta aikaa maksaa laina takaisin. 5 vuotta on yhteensä (5X12) = 60 kuukautta

- C8 = Pv(kolmas argumentti) = Lainan kokonaismäärä tai pääoma = $5,000

- 1 = Start_period(Neljäs argumentti) ja End_period(Viides argumentti) = Laskemme kumulatiivisen koron ensimmäiseltä kuukaudelta. Näin ollen alku- ja loppujaksomme on seuraava 1 .

- 0 = Tyyppi(kuudes argumentti) = Maksu kauden lopussa.

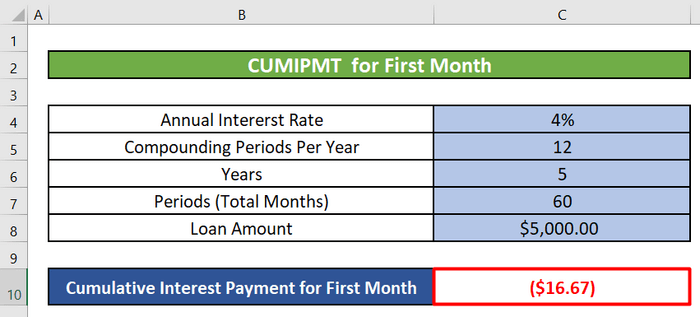

Vaihe 2:

Sen jälkeen painamme ENTER ja saamme ensimmäisen kuukauden kumulatiivisen koron.

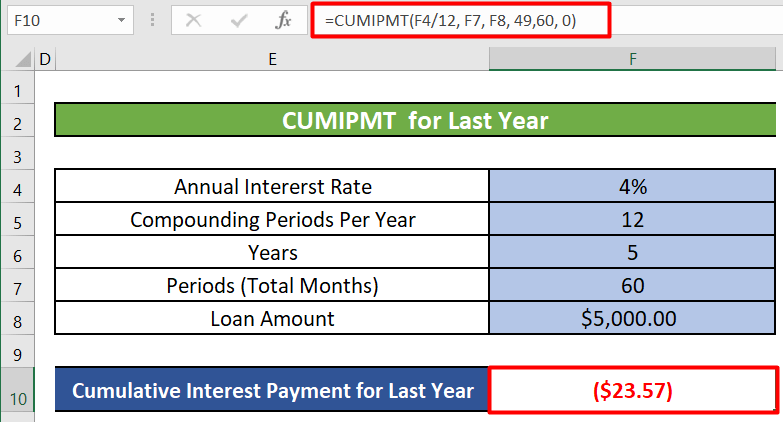

Vaihe 3:

- Voimme myös laskea kumulatiivisen koron tietty vuosi . Lasketaan kumulatiivinen korko, joka on maksettava vuonna viimeinen tai viides vuosi on käytettävä seuraavaa kaavaa.

=CUMIPMT(F4/12, F7, F8, 49,60, 0) - Argumentit ovat lähes samanlaiset kuin ensimmäisen kuukauden kumulatiivisen koron laskennassa, lukuun ottamatta alkavaa ja päättyvää jaksoa. Alkava_jakso on 49 koska viimeinen tai viides vuosi alkaa neljännen vuoden jälkeen eli (4X12) = 48 kuukauden kuluttua ja päättyy (5X12) = 60 kuukauden kuluttua. Eli End_period on 60 Alla olevassa kuvassa näkyy kiinteä vuotuinen takaisinmaksumäärä.

Lue lisää: Kuinka laskea kultalainan korko Excelissä

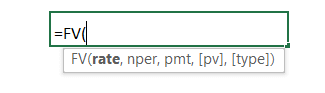

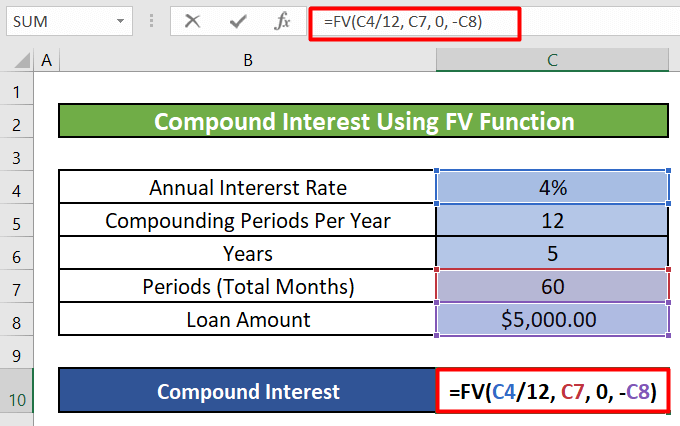

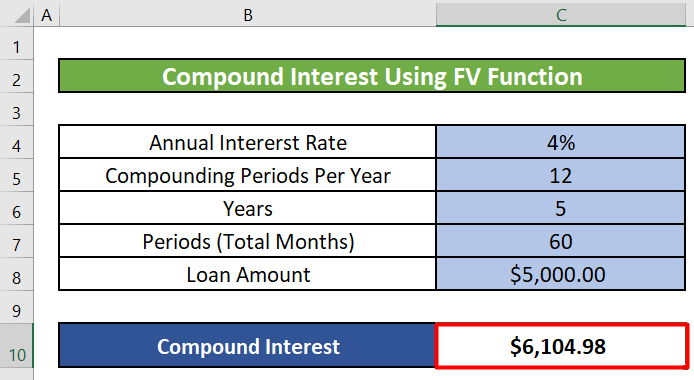

5. Lasketaan lainan korkokomponentti FV-funktiota käyttämällä

Voit myös laskea lainan koronkoron Excelissä käyttämällä seuraavia ohjeita FV-toiminto .

Johdanto FV-toimintoon

Toiminnon tavoite:

Lasketaan sijoituksen tuleva arvo vakiokorkoon perustuen. Voit käyttää FV:tä joko jaksottaisten, jatkuvien maksujen tai kertasuorituksen kanssa.

Syntaksi:

FV(rate,nper,pmt,[pv],[type])

Argumentin selitys:

| Argumentti | Vaadittava/Vapaaehtoinen | Selitys |

|---|---|---|

| Arvioi | Vaadittu | Korko per jakso. |

| Nper | Vaadittu | Annuiteetin maksujaksojen kokonaismäärä. |

| Pmt |

Vaadittu Jaksoittain suoritettava maksu. Se on kiinteä tai vakio lainan tai kiinnityksen keston ajan. Yleensä pmt sisältää vain pääoman ja koron, mutta ei maksuja tai veroja. Jos pmt jätetään pois, on käytettävä argumenttia pv. Pv Valinnainen Nykyarvo eli se kokonaissumma, jonka arvo tulevilla maksuilla on nyt. Tunnetaan myös nimellä pääoma. Tyyppi Vaadittu Luku 0 tai 1. Se ilmoittaa, milloin maksut erääntyvät. Jos tyyppi jätetään ilmoittamatta, sen oletetaan olevan 0.

Palautusparametri:

Tuleva arvo.

Vaihe 1:

- Ensin valitaan solu C10 ja kirjoita alla oleva kaava ensimmäisen kuukauden korkokorkoa varten.

=FV(C4/12, C7, 0, -C8)

Kaavan erittely:

- C4 = Rate(Ensimmäinen argumentti) = vuotuinen korko = 4%

Koska laskemme kuukausittain, olemme jakaneet sen vuoden kuukausien lukumäärällä, 12 .

- C7 = Npr(Toinen argumentti) = Maksujen kokonaismäärä = 60

Meillä on 5 vuotta aikaa maksaa laina takaisin. 5 vuoden aikana on yhteensä (5X12) = 60 kuukautta

- 0 = Pmt(kolmas argumentti) = Kullakin kaudella suoritettava maksu.

- -C8 = Pv(Neljäs argumentti) = Nykyarvo.

Vaihe 2:

- Sitten kun klikkaat ENTER , saamme korkokorkoa kyseiseltä ajanjaksolta.

Lue lisää: Kuinka laskea asuntolainan korko Excelissä

Muistettavat asiat

- Näiden funktioiden tyyppiargumentti on yleensä valinnainen Luku 0 tai 1 osoittaa, milloin maksut erääntyvät. Jos tyyppi jätetään ilmoittamatta, sen oletetaan olevan 0.

- Aseta Type-argumentin arvoksi 0, jos maksut erääntyvät kauden lopussa. Aseta Type-argumentin arvoksi 1, jos maksut erääntyvät kauden alussa.

Päätelmä

Tässä artikkelissa olemme oppineet laskemaan lainan korot Excelissä. Olemme oppineet laskemaan kiinteän takaisinmaksun kokonaismäärän jokaiselle jaksolle, korko- ja pääomamaksun tietylle jaksolle, kumulatiivisen ja yhdistetyn korkomaksun tietylle kuukaudelle tai vuodelle käyttämällä funktioita, kuten seuraavat. PMT, IPMT, PPMT, CUMIPMT ja FV funktioita Excelissä. Toivottavasti tästä lähtien lainojen korkojen laskeminen Excelissä on sinulle helppoa. Jos sinulla on kysyttävää tai suosituksia tästä artikkelista, jätä kommentti alla. Hyvää päivänjatkoa!!!!