ഉള്ളടക്ക പട്ടിക

വായ്പയെടുത്ത വായ്പകളുമായി പ്രവർത്തിക്കുമ്പോൾ, ആ വായ്പയ്ക്കായി ഞങ്ങൾ അടയ്ക്കേണ്ട പലിശയുടെയോ മൂലധനത്തിന്റെയോ തുക ഞങ്ങൾ കണക്കാക്കേണ്ടതുണ്ട്. PMT, IPMT, PPMT , CUMIPMT എന്നിങ്ങനെയുള്ള ഇൻ-ബിൽറ്റ് ഫിനാൻഷ്യൽ ഫംഗ്ഷനുകൾ ഉപയോഗിച്ച് Excel-ലെ ലോണിന്റെ പലിശ നമുക്ക് എളുപ്പത്തിൽ കണക്കാക്കാം. ഈ ലേഖനത്തിൽ, ഒരു നിശ്ചിത കാലയളവിലെ പലിശ, ഒരു നിശ്ചിത വർഷത്തിലെ പലിശ, പലിശ നിരക്ക് എന്നിവ കണക്കാക്കാൻ ഈ ഫംഗ്ഷനുകൾ എങ്ങനെ ഉപയോഗിക്കാമെന്ന് ഞാൻ നിങ്ങളെ കാണിക്കും.

പ്രാക്ടീസ് വർക്ക്ബുക്ക് ഡൗൺലോഡ് ചെയ്യുക

നിങ്ങൾ ഈ ലേഖനം വായിക്കുമ്പോൾ ചുമതല നിർവഹിക്കുന്നതിന് ഈ പരിശീലന പുസ്തകം ഡൗൺലോഡ് ചെയ്യുക.

Interest Calculation.xlsx

5 അനുയോജ്യമായ രീതികൾ Excel-ലെ ഒരു ലോണിന്റെ പലിശ കണക്കാക്കുക

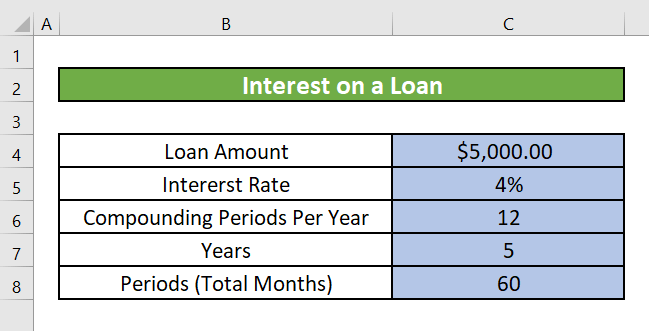

നമുക്ക് $5000 ലോൺ ഉള്ള ഒരു സാഹചര്യം അനുമാനിക്കാം. വായ്പയുടെ വാർഷിക പലിശ നിരക്ക് പ്രതിവർഷം 4% ആണ്. 5 വർഷത്തേക്കാണ് വായ്പ എടുത്തത്. ഈ നൽകിയിരിക്കുന്ന ഡാറ്റയിൽ നിന്ന് ഞങ്ങൾ പലിശ കണക്കാക്കേണ്ടതുണ്ട്. ഈ വിഭാഗത്തിൽ, എക്സൽ ലെ ലോണിന്റെ പലിശ കണക്കാക്കുന്നതിനുള്ള അഞ്ച് വ്യത്യസ്ത രീതികൾ ഞങ്ങൾ ചർച്ച ചെയ്യും.

1. എല്ലാ മാസത്തിലോ വർഷത്തിലോ ഫിക്സഡ് ലോൺ തിരിച്ചടവ് കണക്കാക്കുക

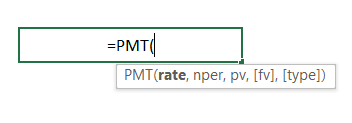

നിങ്ങൾക്ക് PMT ഫംഗ്ഷൻ ഉപയോഗിച്ച് Excel-ൽ ഒരു നിശ്ചിത കാലയളവിലെ വായ്പയുടെ സ്ഥിര പലിശ കണക്കാക്കാം.

PMT ഫംഗ്ഷന്റെ ആമുഖം

പ്രവർത്തന ലക്ഷ്യം:

ഒരു ലോണിന്റെ തിരിച്ചടവ് കണക്കാക്കുന്നു സ്ഥിരമായ പേയ്മെന്റും സ്ഥിരമായ പലിശ നിരക്കും.

Syntax:

=PMT(നിരക്ക്, per, nper, pv, [fv],നിർദ്ദിഷ്ട മാസം അല്ലെങ്കിൽ വർഷം.

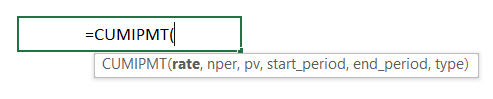

CUMIPMT ഫംഗ്ഷന്റെ ആമുഖം

ഫംഗ്ഷൻ ലക്ഷ്യം:

Start_period-നും end_period-നും ഇടയിലുള്ള ഒരു ലോണിന്റെ ക്യുമുലേറ്റീവ് പലിശ.

വാക്യഘടന:

=CUMIPMT(റേറ്റ്, nper, pv, start_period, end_period, [type ])

വാദത്തിന്റെ വിശദീകരണം:

റിട്ടേൺ പാരാമീറ്റർ:

ഒരു നിശ്ചിത കാലയളവിനിടയിൽ ഒരു ലോണിൽ അടച്ച പലിശ.

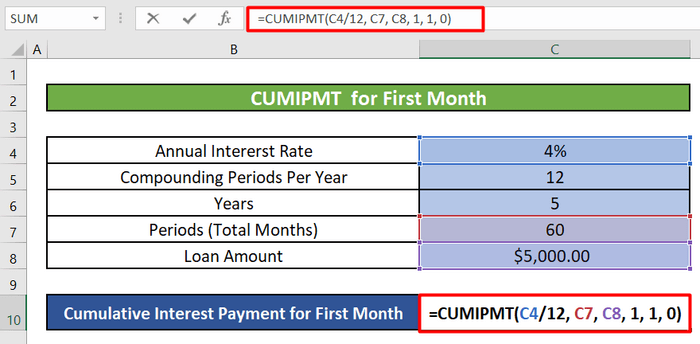

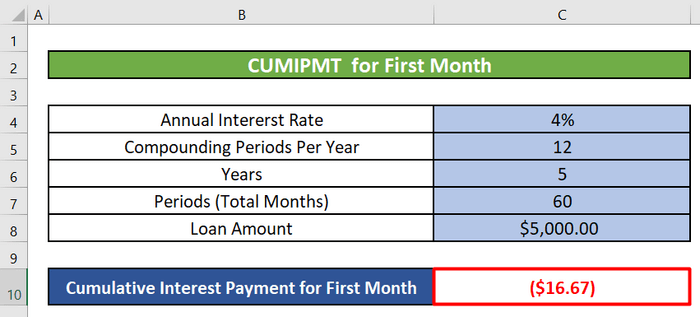

ഘട്ടം 1:

- ആദ്യം, ഞങ്ങൾ സെൽ C10 തിരഞ്ഞെടുത്ത് ആദ്യത്തേതിന്റെ ക്യുമുലേറ്റീവ് താൽപ്പര്യത്തിനായി ചുവടെയുള്ള ഫോർമുല എഴുതും.മാസം.

=CUMIPMT(C4/12, C7, C8, 1, 1, 0) | വാദം | ആവശ്യമാണ്/ഓപ്ഷണൽ | വിശദീകരണം | ||

|---|---|---|---|---|

| നിരക്ക് | ആവശ്യമാണ് | ഒരു കാലയളവിലെ പലിശ നിരക്ക്. | ||

| Nper | ആവശ്യമാണ് | ഒരു വാർഷികത്തിലെ മൊത്തം പേയ്മെന്റ് കാലയളവുകളുടെ എണ്ണം. | ||

| Pv | ആവശ്യമാണ് | നിലവിലെ മൂല്യം അല്ലെങ്കിൽ ഭാവി പേയ്മെന്റുകളുടെ ഒരു ശ്രേണി ഇപ്പോൾ മൂല്യമുള്ള മൊത്തം തുക. | ||

| Start_period | ആവശ്യമാണ് | കണക്കുകൂട്ടലിലെ ആദ്യ കാലയളവ്. പേയ്മെന്റ് കാലയളവുകൾ 1 മുതൽ ആരംഭിക്കുന്നു | ആവശ്യമാണ് | കണക്കിലെ അവസാന കാലയളവ്. |

| തരം | ആവശ്യമാണ് | നമ്പർ 0 അല്ലെങ്കിൽ 1. പേയ്മെന്റുകൾ അടയ്ക്കേണ്ട സമയത്തെ ഇത് സൂചിപ്പിക്കുന്നു. തരം ഒഴിവാക്കിയാൽ, അത് 0 ആണെന്ന് അനുമാനിക്കപ്പെടുന്നു. |

ഫോർമുല ബ്രേക്ക്ഡൗൺ:

-

- C4 = നിരക്ക്(ആദ്യ വാദം) = വാർഷിക പലിശ നിരക്ക് = 4%

ഞങ്ങൾ ഒരു മാസത്തേക്കുള്ള ക്യുമുലേറ്റീവ് പലിശ കണക്കാക്കുന്നതിനാൽ, ഞങ്ങൾ അതിനെ ഒരു വർഷത്തിലെ മാസങ്ങളുടെ എണ്ണം കൊണ്ട് ഹരിച്ചിരിക്കുന്നു, 12 .

-

- C7 = Nper(രണ്ടാം വാദം) = മൊത്തം പേയ്മെന്റുകളുടെ എണ്ണം = 60

ഞങ്ങൾക്ക് 5 വർഷമുണ്ട് വായ്പ തിരിച്ചടയ്ക്കുക. 5 വർഷത്തിന് ആകെയുള്ളത് (5X12) = 60 മാസം

-

- C8 = Pv(മൂന്നാം വാദം) = മൊത്തം ലോൺ തുക അല്ലെങ്കിൽ പ്രിൻസിപ്പൽ = $5,000

-

- 1 = Start_period(നാലാമത്തെ വാദം) ഒപ്പം End_period(അഞ്ചാമത്തെ വാദം) = ആദ്യ മാസത്തെ ക്യുമുലേറ്റീവ് പലിശ ഞങ്ങൾ കണക്കാക്കുന്നു. അതിനാൽ, ഞങ്ങളുടെ ആരംഭ-അവസാന കാലയളവ് 1 ആണ്.

-

- 0 = തരം(ആറാം ആർഗ്യുമെന്റ്) = പണമടയ്ക്കൽ കാലയളവിന്റെ അവസാനം.

ഘട്ടം 2:

അതിനുശേഷം, ഞങ്ങൾ ENTER അമർത്തും ആദ്യ മാസത്തെ ക്യുമുലേറ്റീവ് പലിശ തുക നമുക്ക് ലഭിക്കും.

ഘട്ടം 3:

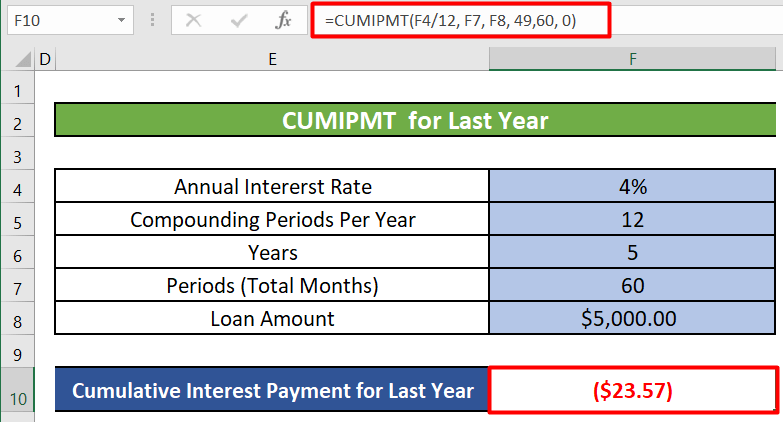

- ഞങ്ങൾക്ക് ക്യുമുലേറ്റീവ് കണക്കാക്കാനും കഴിയും. ഒരു പ്രത്യേക വർഷത്തേക്കുള്ള പലിശ. കഴിഞ്ഞ അല്ലെങ്കിൽ 5-ാം വർഷത്തിൽ അടയ്ക്കേണ്ട ക്യുമുലേറ്റീവ് പലിശ തുക കണക്കാക്കാൻ, ഞങ്ങൾ ഇനിപ്പറയുന്ന ഫോർമുല ഉപയോഗിക്കേണ്ടതുണ്ട്.

=CUMIPMT(F4/12, F7, F8, 49,60, 0)

- വാദങ്ങൾ ക്യുമുലേറ്റീവ് പലിശ കണക്കാക്കാൻ ഉപയോഗിച്ചതിന് ഏതാണ്ട് സമാനമാണ്ആരംഭിക്കുന്നതും അവസാനിക്കുന്നതുമായ കാലയളവുകൾ ഒഴികെ ആദ്യ മാസം. Starting_period എന്നത് 49 ആണ്, കാരണം അവസാനത്തെ അല്ലെങ്കിൽ അഞ്ചാമത്തെ വർഷം 4-ആം വർഷത്തിന് ശേഷം അല്ലെങ്കിൽ (4X12) = 48 മാസങ്ങൾക്ക് ശേഷം ആരംഭിച്ച് (5X12) = 60 മാസങ്ങൾക്ക് ശേഷം അവസാനിക്കുന്നു. അതിനാൽ, End_period 60 ആണ്. ചുവടെയുള്ള ചിത്രം നിശ്ചിത വാർഷിക തിരിച്ചടവ് തുക കാണിക്കുന്നു.

കൂടുതൽ വായിക്കുക: എക്സെലിൽ ഗോൾഡ് ലോൺ പലിശ എങ്ങനെ കണക്കാക്കാം<2

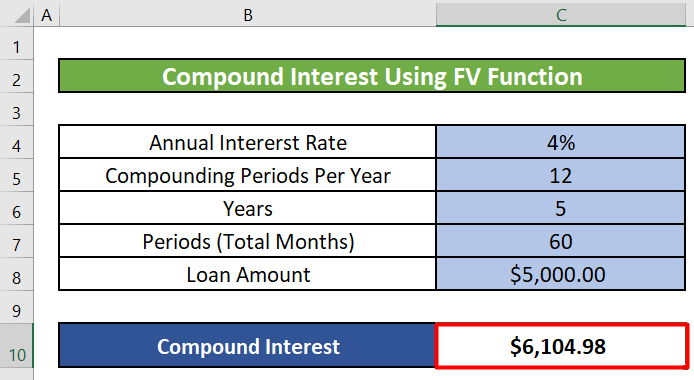

5. FV ഫംഗ്ഷൻ ഉപയോഗിച്ച് ഒരു ലോണിന്റെ കോമ്പൗണ്ട് പലിശ കണക്കാക്കുക

നിങ്ങൾക്ക് FV ഫംഗ്ഷൻ ഉപയോഗിച്ച് Excel-ൽ ലോണിന്റെ കൂട്ടുപലിശ കണക്കാക്കാം.

ആമുഖം FV ഫംഗ്ഷനിലേക്ക്

ഫംഗ്ഷൻ ലക്ഷ്യം:

സ്ഥിരമായ പലിശ നിരക്കിനെ അടിസ്ഥാനമാക്കി ഒരു നിക്ഷേപത്തിന്റെ ഭാവി മൂല്യം കണക്കാക്കുന്നു. നിങ്ങൾക്ക് ആനുകാലികമോ സ്ഥിരമായ പേയ്മെന്റുകളോ ഒറ്റത്തവണയുള്ള പണമടയ്ക്കലുകളോ ഉപയോഗിച്ച് FV ഉപയോഗിക്കാം.

വാക്യഘടന:

FV(റേറ്റ്, nper,pmt, [pv],[type])

വാദത്തിന്റെ വിശദീകരണം:

| വാദം | ആവശ്യമാണ്/ ഓപ്ഷണൽ | വിശദീകരണം |

|---|---|---|

| നിരക്ക് | ആവശ്യമാണ് | ഒരു കാലയളവിലെ പലിശ നിരക്ക്. |

| Nper | ആവശ്യമാണ് | ഒരു വാർഷികത്തിലെ മൊത്തം പേയ്മെന്റ് കാലയളവുകളുടെ എണ്ണം. |

| Pmt |

ആവശ്യമാണ് ഓരോ കാലയളവിലും അടയ്ക്കേണ്ട പേയ്മെന്റ് . വായ്പയുടെയോ മോർട്ട്ഗേജിന്റെയോ ജീവിതത്തിൽ ഇത് സ്ഥിരമോ സ്ഥിരമോ ആണ്. സാധാരണഗതിയിൽ, pmt-ൽ പ്രിൻസിപ്പലും പലിശയും മാത്രമേ അടങ്ങിയിട്ടുള്ളൂ, എന്നാൽ ഫീസും ഇല്ലനികുതികൾ. pmt ഒഴിവാക്കിയാൽ, നിങ്ങൾ pv ആർഗ്യുമെന്റ് ഉൾപ്പെടുത്തണം. Pv ഓപ്ഷണൽ നിലവിലെ മൂല്യം അല്ലെങ്കിൽ മൊത്തം തുക ഭാവി പേയ്മെന്റുകളുടെ ഒരു ശ്രേണി ഇപ്പോൾ വിലമതിക്കുന്നു. പ്രിൻസിപ്പൽ എന്നും അറിയപ്പെടുന്നു. തരം ആവശ്യമാണ് നമ്പർ 0 അല്ലെങ്കിൽ 1. ഇത് ഏത് സമയത്തെ സൂചിപ്പിക്കുന്നു പേയ്മെന്റുകൾ കുടിശ്ശികയാണ്. തരം ഒഴിവാക്കിയാൽ, അത് 0 ആണെന്ന് അനുമാനിക്കാം.

റിട്ടേൺ പാരാമീറ്റർ:

ഭാവി മൂല്യം.

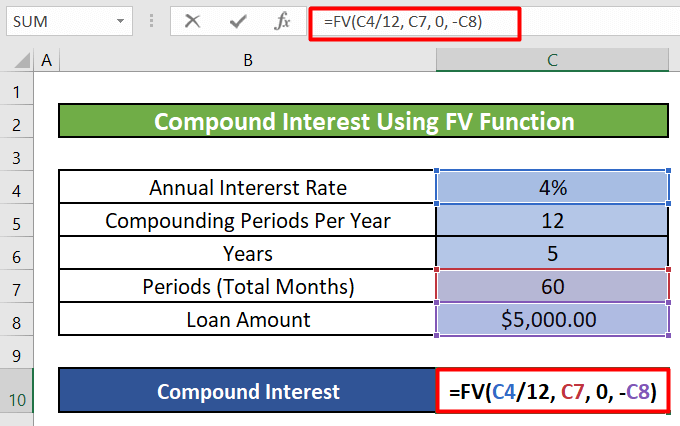

ഘട്ടം 1:

- ആദ്യം, ഞങ്ങൾ സെൽ C10 തിരഞ്ഞെടുത്ത് ആദ്യ മാസത്തെ കൂട്ടുപലിശയ്ക്കായി ചുവടെയുള്ള ഫോർമുല എഴുതും.

=FV(C4/12, C7, 0, -C8)

ഫോർമുല ബ്രേക്ക്ഡൗൺ:

- 22>

- C4 = നിരക്ക്(ആദ്യ വാദം) = വാർഷിക പലിശ നിരക്ക് = 4%

ഞങ്ങൾ കണക്കാക്കുന്നത് പോലെ പ്രതിമാസ അടിസ്ഥാനത്തിൽ, ഞങ്ങൾ അതിനെ ഒരു വർഷത്തിലെ മാസങ്ങളുടെ എണ്ണം കൊണ്ട് ഹരിച്ചിരിക്കുന്നു, 12 .

-

- C7 = Npr(രണ്ടാം വാദം) = മൊത്തം പേയ്മെന്റുകളുടെ എണ്ണം = 60

ഞങ്ങൾക്ക് ലോൺ തിരിച്ചടയ്ക്കാൻ 5 വർഷമുണ്ട്. 5 വർഷത്തിന് ആകെയുള്ളത് (5X12) = 60 മാസം

-

- 0 = Pmt(മൂന്നാം വാദം) = പണമടച്ചത് ഓരോ കാലഘട്ടം 25>

ഘട്ടം 2:

- പിന്നെ ENTER ക്ലിക്ക് ചെയ്യുമ്പോൾ, ആ കാലയളവിലെ കൂട്ടുപലിശ നമുക്ക് ലഭിക്കും.

കൂടുതൽ വായിക്കുക: എങ്ങനെ കണക്കാക്കാംExcel-ലെ ഹോം ലോൺ പലിശ

ഓർമ്മിക്കേണ്ട കാര്യങ്ങൾ

- ഈ ഫംഗ്ഷനുകളിലെ ടൈപ്പ് ആർഗ്യുമെന്റ് സാധാരണയായി ഓപ്ഷണൽ ആണ്. 0 അല്ലെങ്കിൽ 1 എന്ന സംഖ്യ പേയ്മെന്റുകൾ എപ്പോഴാണെന്ന് സൂചിപ്പിക്കുന്നു. തരം ഒഴിവാക്കിയാൽ, അത് 0 ആണെന്ന് അനുമാനിക്കപ്പെടുന്നു.

- കാലയളവിന്റെ അവസാനത്തിൽ പേയ്മെന്റുകൾ അടയ്ക്കുകയാണെങ്കിൽ ടൈപ്പ് ആർഗ്യുമെന്റ് 0 ആയി സജ്ജമാക്കുക. കാലയളവിന്റെ തുടക്കത്തിൽ പേയ്മെന്റുകൾ അടയ്ക്കുകയാണെങ്കിൽ ടൈപ്പ് ആർഗ്യുമെന്റ് 1 ആയി സജ്ജീകരിക്കുക.

ഉപസംഹാരം

ഈ ലേഖനത്തിൽ, ഒരു പലിശ കണക്കാക്കാൻ ഞങ്ങൾ പഠിച്ചു. Excel-ൽ വായ്പ. ഓരോ കാലയളവിനുമുള്ള മൊത്തം നിശ്ചിത തിരിച്ചടവ്, ഒരു നിർദ്ദിഷ്ട കാലയളവിലേക്കുള്ള പലിശയും മൂലധന പേയ്മെന്റും, PMT, IPMT, PPMT, <1 പോലുള്ള ഫംഗ്ഷനുകൾ ഉപയോഗിച്ച് ഒരു നിശ്ചിത മാസത്തിനോ വർഷത്തിനോ ഉള്ള സഞ്ചിത പലിശ പേയ്മെന്റ് എങ്ങനെ കണക്കാക്കാമെന്ന് ഞങ്ങൾ പഠിച്ചു>CUMIPMT, FV എന്നിവ Excel-ൽ പ്രവർത്തിക്കുന്നു. ഇനി മുതൽ Excel-ൽ നിങ്ങളുടെ ലോണുകളുടെ പലിശ കണക്കാക്കുന്നത് വളരെ എളുപ്പമാണെന്ന് ഞാൻ പ്രതീക്ഷിക്കുന്നു. ഈ ലേഖനത്തെക്കുറിച്ച് നിങ്ങൾക്ക് എന്തെങ്കിലും ചോദ്യങ്ങളോ ശുപാർശകളോ ഉണ്ടെങ്കിൽ, ദയവായി ചുവടെ ഒരു അഭിപ്രായം ഇടുക. നല്ലൊരു ദിവസം ആശംസിക്കുന്നു!!!

[type])വാദത്തിന്റെ വിശദീകരണം:

വാദം ആവശ്യമാണ്/ഓപ്ഷണൽ വിശദീകരണം നിരക്ക് ആവശ്യമാണ് ഒരു കാലയളവിലെ പലിശ നിരക്ക്. Nper ആവശ്യമാണ് ലോണിനുള്ള മൊത്തം പേയ്മെന്റുകളുടെ എണ്ണം. Pv<2 ആവശ്യമാണ് നിലവിലെ മൂല്യം അല്ലെങ്കിൽ ഭാവി പേയ്മെന്റുകളുടെ ഒരു ശ്രേണി ഇപ്പോൾ മൂല്യമുള്ള ആകെ തുക. പ്രിൻസിപ്പൽ എന്നും അറിയപ്പെടുന്നു. Fv ഓപ്ഷണൽ ഭാവി മൂല്യം അല്ലെങ്കിൽ നിങ്ങൾ നേടിയെടുക്കാൻ ആഗ്രഹിക്കുന്ന പണ ബാലൻസ് അവസാന പേയ്മെന്റ് നടത്തി. നമ്മൾ fv-യ്ക്ക് ഒരു മൂല്യം ചേർത്തില്ലെങ്കിൽ, അത് 0 ആയി കണക്കാക്കും (ഉദാഹരണത്തിന്, ഒരു ലോണിന്റെ ഭാവി മൂല്യം 0 ആണ്). തരം ഓപ്ഷണൽ നമ്പർ 0 അല്ലെങ്കിൽ 1. ഇത് പേയ്മെന്റുകൾ അടയ്ക്കേണ്ട സമയത്തെ സൂചിപ്പിക്കുന്നു. തരം ഒഴിവാക്കിയാൽ, അത് 0 ആണെന്ന് അനുമാനിക്കാം. റിട്ടേൺ പാരാമീറ്റർ:

ലോണിന്റെ പേയ്മെന്റ് അടിസ്ഥാനമാക്കിയുള്ളതാണ് സ്ഥിരമായ പേയ്മെന്റുകളും സ്ഥിരമായ പലിശ നിരക്കും.

ഘട്ടം 1:

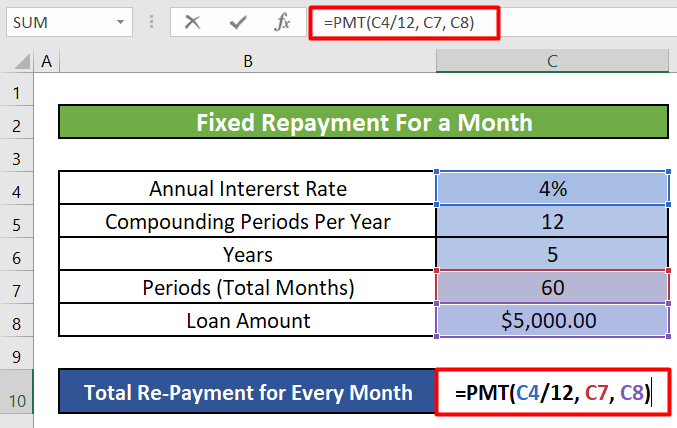

- ഞങ്ങളുടെ ആദ്യ പടി ഒരു സെല്ലിന്റെ മൊത്തം തിരിച്ചടവ് ലഭിക്കാൻ ആഗ്രഹിക്കുന്ന സെൽ തിരഞ്ഞെടുക്കുക എന്നതാണ് നിശ്ചിത കാലയളവ്. ഒരു മാസത്തേക്കുള്ള മൊത്തം തിരിച്ചടവ് കണക്കാക്കാൻ ഞങ്ങൾ സെൽ C10 തിരഞ്ഞെടുക്കും.

- ഇപ്പോൾ ഞങ്ങൾ ആ സെല്ലിൽ PMT ഫോർമുല എഴുതും.

=PMT(C4/12, C7, C8)

ഫോർമുല ബ്രേക്ക്ഡൗൺ:

- 23>

- C4 = നിരക്ക്(ആദ്യ വാദം) = വാർഷികംപലിശ നിരക്ക് = 4%

ഒരു മാസത്തേക്കുള്ള നിശ്ചിത തിരിച്ചടവ് ഞങ്ങൾ കണക്കാക്കുന്നതിനാൽ, ഞങ്ങൾ അതിനെ ഒരു വർഷത്തിലെ മാസങ്ങളുടെ എണ്ണം കൊണ്ട് ഹരിച്ചിരിക്കുന്നു, 12 .

-

- C7 = Npr(രണ്ടാം വാദം) = മൊത്തം പേയ്മെന്റുകളുടെ എണ്ണം = 60 <24

ഞങ്ങൾക്ക് ലോൺ തിരിച്ചടയ്ക്കാൻ 5 വർഷമുണ്ട്. 5 വർഷത്തിന് ആകെ (5X12) = 60 മാസം

-

- C8 = Pv(മൂന്നാം വാദം) = മൊത്തം വായ്പ തുക അല്ലെങ്കിൽ പ്രിൻസിപ്പൽ = $5,000

ഘട്ടം 2:

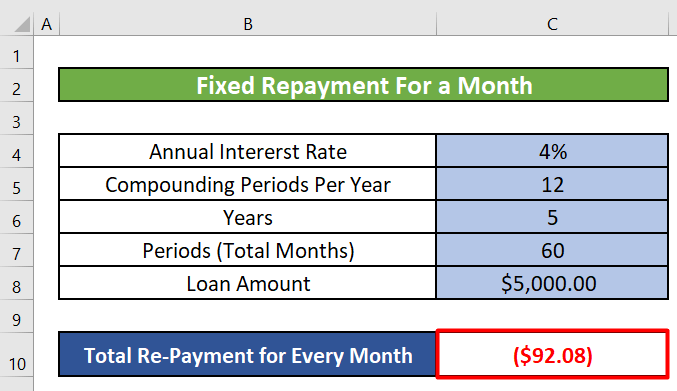

- അപ്പോൾ ENTER ക്ലിക്ക് ചെയ്യുമ്പോൾ, എല്ലാ മാസവും അടയ്ക്കേണ്ട നിശ്ചിത തുക അല്ലെങ്കിൽ പ്രതിമാസ നിശ്ചിത തിരിച്ചടവ് തുക ഞങ്ങൾക്ക് ലഭിക്കും. ഈ തുക എല്ലാ മാസവും തുല്യമാണ്. അതിൽ മൂലധനത്തിന്റെയോ പ്രിൻസിപ്പലിന്റെയോ ഭാഗവും ആദ്യ മാസത്തിൽ നമ്മൾ അടയ്ക്കേണ്ട പലിശ തുകയും ഉൾപ്പെടുന്നു.

ഘട്ടം 3:

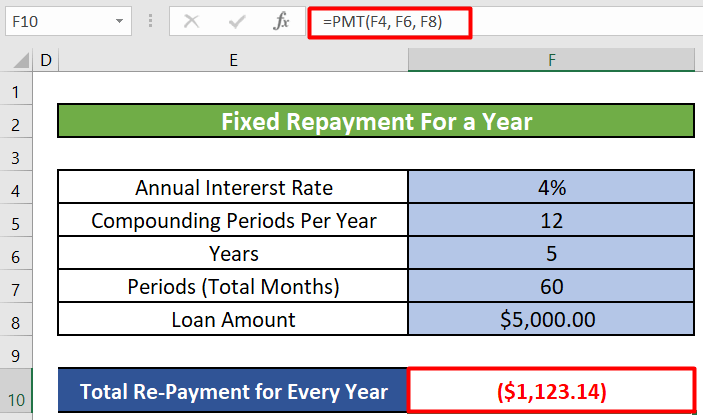

- നമുക്ക് എല്ലാ വർഷവും എന്നതിനായുള്ള നിശ്ചിത തിരിച്ചടവ് കണക്കാക്കാനും കഴിയും. എല്ലാ വർഷവും അടയ്ക്കേണ്ട തിരിച്ചടവ് തുക കണക്കാക്കാൻ, ഞങ്ങൾ ഇനിപ്പറയുന്ന ഫോർമുല ഉപയോഗിക്കേണ്ടതുണ്ട്.

=PMT(F4, F6, F8)

- ഞങ്ങൾക്ക് കാണാനാകുന്നതുപോലെ , ഞങ്ങൾ വാർഷിക പലിശ നിരക്ക് 12 കൊണ്ട് ഹരിക്കേണ്ടതില്ല. ഞങ്ങൾ ഒരു വർഷത്തേക്കുള്ള തുക കണക്കാക്കുന്നു. കൂടാതെ Npr അല്ലെങ്കിൽ മൊത്തം പേയ്മെന്റുകളുടെ എണ്ണം ഇപ്പോൾ 5 ആണ്, കാരണം ഞങ്ങൾക്ക് വായ്പ തിരിച്ചടയ്ക്കാൻ 5 വർഷമുണ്ട് . ചുവടെയുള്ള ചിത്രം നിശ്ചിത വാർഷിക തിരിച്ചടവ് തുക കാണിക്കുന്നു.

കൂടുതൽ വായിക്കുക: Excel-ൽ ഒരു ലോണിന്റെ പലിശ കണക്കാക്കുന്നത് എങ്ങനെ

2. കണ്ടെത്തുകനിശ്ചിത മാസത്തിലോ വർഷത്തിലോ ഉള്ള ലോണിന്റെ ഔട്ട് പലിശ പേയ്മെന്റ്

ലോൺ കാലയളവിലെ പ്രതിമാസ അല്ലെങ്കിൽ വാർഷിക തിരിച്ചടവ് തുകകൾ ഒന്നുതന്നെയാണെങ്കിലും, ഓരോ കാലയളവിലും നിങ്ങൾ തിരിച്ചടയ്ക്കുന്ന പലിശയുടെയും മൂലധനത്തിന്റെയും അനുപാതം കാലാവധിയിൽ വ്യത്യാസപ്പെടുന്നു. വായ്പയുടെ തുടക്കത്തിൽ നിങ്ങൾ കൂടുതലും പലിശയും കുറച്ച് മൂലധനവും നൽകുന്നു, എന്നാൽ കാലാവധി അവസാനിക്കുമ്പോൾ, നിങ്ങൾ കുറച്ച് പലിശയും കൂടുതലും മൂലധനവും നൽകുന്നു.

വായ്പയുടെ ഓരോ കാലയളവിനും, നിങ്ങൾക്ക് പലിശ കണക്കാക്കാം IPMT ഫംഗ്ഷൻ ഉപയോഗിച്ച് തുക.

IPMT ഫംഗ്ഷന്റെ ആമുഖം

ഫംഗ്ഷൻ ലക്ഷ്യം:

ഒരു നിർദ്ദിഷ്ട മാസമോ വർഷമോ പോലുള്ള ഒരു നിശ്ചിത കാലയളവിലെ പലിശ പേയ്മെന്റ് കണക്കാക്കുന്നു.

വാക്യഘടന:

=IPMT(റേറ്റ്, per, nper, pv, [fv], [type])

വാദത്തിന്റെ വിശദീകരണം:

| വാദം | ആവശ്യമാണ്/ഓപ്ഷണൽ | വിശദീകരണം |

|---|---|---|

| നിരക്ക് | ആവശ്യമാണ് | ഒരു കാലയളവിലെ പലിശ നിരക്ക്. |

| ഓരോ |

നിങ്ങൾ താൽപ്പര്യം കണ്ടെത്താൻ ആഗ്രഹിക്കുന്ന കാലയളവ് ആവശ്യമാണ്. ഇത് 1 മുതൽ Nper Nper ആവശ്യമായ ഒരു വാർഷികത്തിലെ മൊത്തം പേയ്മെന്റ് കാലയളവുകളുടെ എണ്ണം.<19 വരെയുള്ള ശ്രേണിയിലായിരിക്കണം. Pv ആവശ്യമാണ് നിലവിലെ മൂല്യം അല്ലെങ്കിൽ ഭാവി പേയ്മെന്റുകളുടെ ഒരു ശ്രേണി ഇപ്പോൾ മൂല്യമുള്ള ആകെ തുക. പ്രിൻസിപ്പൽ എന്നും അറിയപ്പെടുന്നുഭാവി മൂല്യം അല്ലെങ്കിൽ അവസാന പേയ്മെന്റ് നടത്തിയതിന് ശേഷം നിങ്ങൾ നേടാൻ ആഗ്രഹിക്കുന്ന ക്യാഷ് ബാലൻസ്. നമ്മൾ fv-യ്ക്ക് ഒരു മൂല്യം ചേർത്തില്ലെങ്കിൽ, അത് 0 ആയി കണക്കാക്കും (ഉദാഹരണത്തിന്, ഒരു ലോണിന്റെ ഭാവി മൂല്യം 0 ആണ്). തരം ഓപ്ഷണൽ നമ്പർ 0 അല്ലെങ്കിൽ 1. ഇത് പേയ്മെന്റുകൾ അടയ്ക്കേണ്ട സമയത്തെ സൂചിപ്പിക്കുന്നു. തരം ഒഴിവാക്കിയാൽ, അത് 0 ആണെന്ന് അനുമാനിക്കപ്പെടുന്നു.

റിട്ടേൺ പാരാമീറ്റർ:

ആനുകാലികത്തെ അടിസ്ഥാനമാക്കിയുള്ള നിക്ഷേപത്തിനുള്ള ഒരു നിശ്ചിത കാലയളവിനുള്ള പലിശ പേയ്മെന്റ്, സ്ഥിരമായ പേയ്മെന്റുകളും സ്ഥിരമായ പലിശ നിരക്കും.

ഘട്ടം 1:

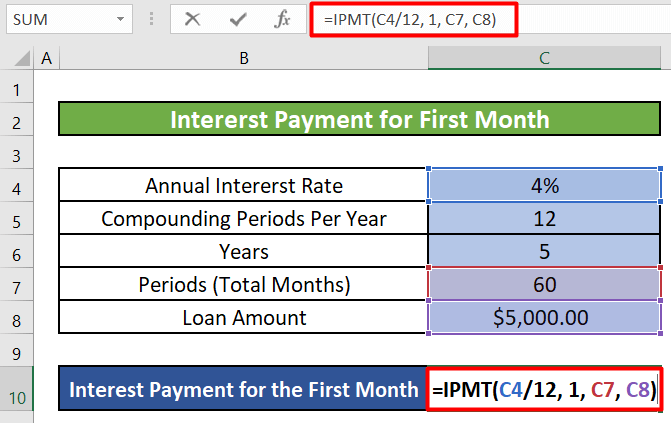

- ഞങ്ങളുടെ ആദ്യ പടി ഒരു സെൽ തിരഞ്ഞെടുത്ത് IPMT യുടെ ഫോർമുല എഴുതുക എന്നതാണ് . ഞങ്ങൾ സെൽ C10 തിരഞ്ഞെടുത്ത് ഇനിപ്പറയുന്ന ഫോർമുല എഴുതും.

=IPMT(C4/12, 1, C7, C8)

- C4 = നിരക്ക്(ആദ്യ വാദം) = വാർഷിക പലിശ നിരക്ക് = 4 % 25>

- 1 = Pr(രണ്ടാം വാദം) = നിങ്ങൾ പലിശ കണ്ടെത്താൻ ആഗ്രഹിക്കുന്ന കാലയളവ് = 1

- C7 = Nper(മൂന്നാം വാദം ) = മൊത്തം പേയ്മെന്റുകളുടെ എണ്ണം = 60

- C8 = Pv(നാലാമത്തെ വാദം) = മൊത്തം വായ്പ തുക അല്ലെങ്കിൽ പ്രിൻസിപ്പൽ = $ 5,000

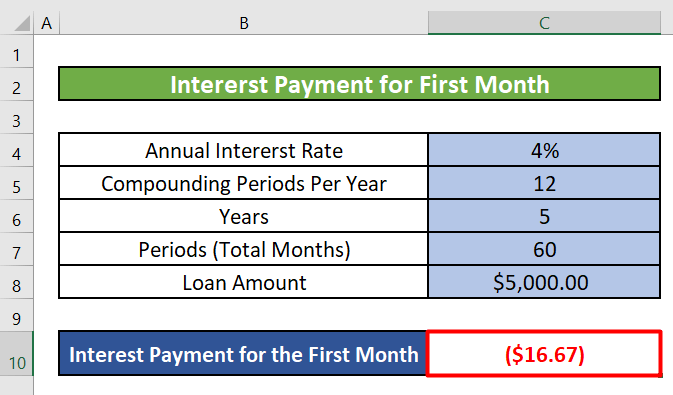

- ക്ലിക്ക് ചെയ്യുമ്പോൾ ENTER , ആദ്യ മാസം അടയ്ക്കേണ്ട പലിശ തുക ഞങ്ങൾക്ക് ലഭിക്കും.

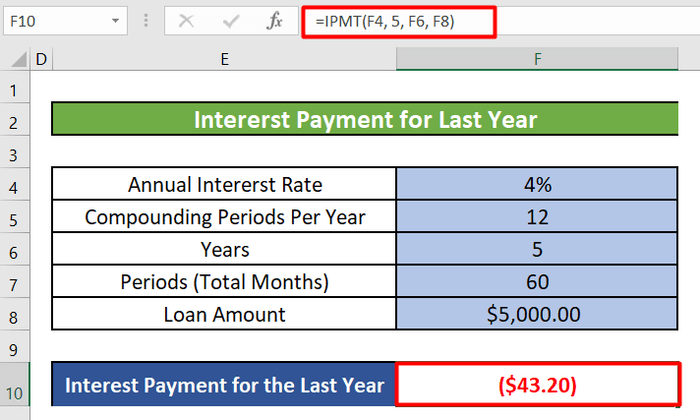

- ഞങ്ങൾക്ക് ഒരു നിർദ്ദിഷ്ട വർഷത്തേക്കുള്ള പലിശ പേയ്മെന്റുകളും കണക്കാക്കാം. കഴിഞ്ഞ വർഷത്തെ പലിശ തുക കണക്കാക്കാൻ, ഞങ്ങൾ ഇനിപ്പറയുന്ന ഫോർമുല ഉപയോഗിക്കേണ്ടതുണ്ട്.

ഞങ്ങൾ ഒരു മാസത്തേക്കുള്ള പലിശ പേയ്മെന്റ് കണക്കാക്കുന്നതിനാൽ, ഞങ്ങൾ അതിനെ ഒരു വർഷത്തിലെ മാസങ്ങളുടെ എണ്ണം കൊണ്ട് ഹരിച്ചിരിക്കുന്നു, 12 .

ഞങ്ങൾ ആദ്യ മാസത്തേക്കുള്ള പലിശ തുക കണക്കാക്കുന്നു . അതിനാൽ Pr = 1

ഘട്ടം 2:

ഘട്ടം 3:

<22 =IPMT(F4, 5, F6, F8)

- നമുക്ക് കാണാനാകുന്നതുപോലെ , ഞങ്ങൾ വാർഷിക പലിശ നിരക്ക് 12 കൊണ്ട് ഹരിക്കേണ്ടതില്ല. ഞങ്ങൾ ഒരു വർഷത്തേക്കുള്ള തുക കണക്കാക്കുന്നു. കൂടാതെ Pr അല്ലെങ്കിൽ ഞങ്ങൾ പലിശ കണ്ടെത്താൻ ആഗ്രഹിക്കുന്ന കാലയളവ് ഇപ്പോൾ 5 ആണ്, കാരണം ഞങ്ങൾ കഴിഞ്ഞ അല്ലെങ്കിൽ 5-ാം വർഷത്തേക്കുള്ള പലിശ തുക കണക്കാക്കുന്നു. ഞങ്ങളുടെ ആകെ കാലയളവ് 5 വർഷമായതിനാൽ മൊത്തം കാലയളവ് (F6) 5 ആണ്. കഴിഞ്ഞ അല്ലെങ്കിൽ അഞ്ചാം വർഷത്തിൽ അടയ്ക്കേണ്ട നിശ്ചിത വാർഷിക പലിശ തുക ചുവടെയുള്ള ചിത്രം കാണിക്കുന്നു.

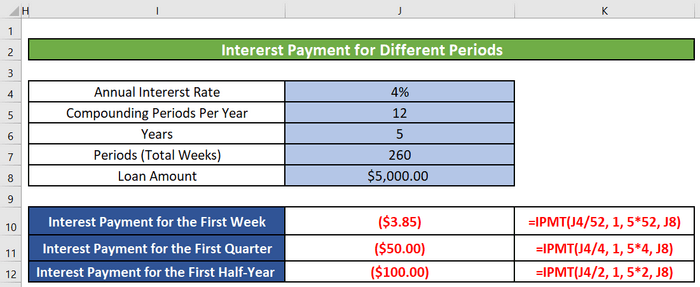

- ഞങ്ങൾക്ക് ഇത് കണക്കാക്കാനും കഴിയും IPMT ഉപയോഗിച്ച് പ്രതിവാര, ത്രൈമാസ, അർദ്ധ വാർഷിക പലിശ പേയ്മെന്റുകൾ.

കൂടുതൽ വായിക്കുക: എങ്ങനെ Excel-ൽ പ്രിൻസിപ്പലും വായ്പയുടെ പലിശയും കണക്കാക്കാൻ

3. Excel-ലെ നിർദ്ദിഷ്ട മാസത്തിനോ വർഷത്തിനോ ഉള്ള മൂലധന പേയ്മെന്റ് കണക്കാക്കുക

എക്സലിന്റെ PPMT ഫംഗ്ഷൻ ഉപയോഗിച്ച് ഞങ്ങൾക്ക് ഒരു നിർദ്ദിഷ്ട മാസത്തിനോ വർഷത്തിനോ ഉള്ള മൂലധന പേയ്മെന്റ് കണക്കാക്കാനും കഴിയും.

PPMT ഫംഗ്ഷന്റെ ആമുഖം

ഫംഗ്ഷൻ ലക്ഷ്യം:

മൂലധന പേയ്മെന്റ് കണക്കാക്കുന്നു ഒരു നിശ്ചിത മാസമോ വർഷമോ പോലെ ഒരു നിശ്ചിത കാലയളവിലേക്ക്.

വാക്യഘടന:

=PPMT(റേറ്റ്, per, nper, pv, [fv],[type])

വാദത്തിന്റെ വിശദീകരണം:

| വാദം | ആവശ്യമാണ്/ഓപ്ഷണൽ | വിശദീകരണം |

|---|---|---|

| നിരക്ക് | ആവശ്യമാണ് | ഒരു കാലയളവിലെ പലിശ നിരക്ക്. |

| ഓരോ |

നിങ്ങൾക്ക് ആവശ്യമായ കാലയളവ് പലിശ കണ്ടെത്തണമെങ്കിൽ 1 മുതൽ Nper വരെയുള്ള ശ്രേണിയിൽ ആയിരിക്കണം Nper ആവശ്യമാണ് ഒരു കാലയളവിലെ മൊത്തം പേയ്മെന്റ് കാലയളവുകളുടെ എണ്ണം വാർഷികം. Pv ആവശ്യമാണ് നിലവിലെ മൂല്യം അല്ലെങ്കിൽ ഭാവി പേയ്മെന്റുകളുടെ ഒരു ശ്രേണി മൂല്യമുള്ള ആകെ തുക ഇപ്പോൾ. പ്രിൻസിപ്പൽ എന്നും അറിയപ്പെടുന്നു. Fv ഓപ്ഷണൽ ഭാവി മൂല്യം അല്ലെങ്കിൽ നിങ്ങൾ നേടിയെടുക്കാൻ ആഗ്രഹിക്കുന്ന പണ ബാലൻസ് അവസാന പേയ്മെന്റ് നടത്തി. നമ്മൾ fv-യ്ക്ക് ഒരു മൂല്യം ചേർത്തില്ലെങ്കിൽ, അത് 0 ആയി കണക്കാക്കും (ഉദാഹരണത്തിന്, ഒരു ലോണിന്റെ ഭാവി മൂല്യം 0 ആണ്). തരം ഓപ്ഷണൽ നമ്പർ 0 അല്ലെങ്കിൽ 1. ഇത് പേയ്മെന്റുകൾ അടയ്ക്കേണ്ട സമയത്തെ സൂചിപ്പിക്കുന്നു. തരം ഒഴിവാക്കിയാൽ, അത് 0 ആണെന്ന് അനുമാനിക്കപ്പെടുന്നു.

റിട്ടേൺ പാരാമീറ്റർ:

നിക്ഷേപത്തിനുള്ള ഒരു നിശ്ചിത കാലയളവിലെ പ്രിൻസിപ്പലിന്റെ പേയ്മെന്റ് ആനുകാലിക, സ്ഥിരമായ പേയ്മെന്റുകളും സ്ഥിരമായ പലിശ നിരക്കും അടിസ്ഥാനമാക്കി.

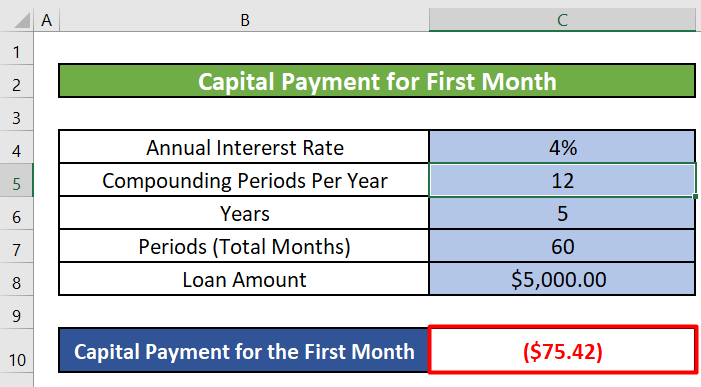

ഘട്ടം 1:

- ഞങ്ങൾ സെൽ C10 തിരഞ്ഞെടുത്ത് എഴുതും PPMT -ന്റെ ഇനിപ്പറയുന്ന ഫോർമുല 0> ഫോർമുല ബ്രേക്ക്ഡൗൺ:

-

- C4 = നിരക്ക്(ആദ്യ വാദം) = വാർഷിക പലിശ നിരക്ക് = 4%

ഞങ്ങൾ ഒരു മാസത്തെ പലിശ പേയ്മെന്റ് കണക്കാക്കുന്നതിനാൽ, ഞങ്ങൾ അതിനെ ഒരു വർഷത്തിലെ മാസങ്ങളുടെ എണ്ണം കൊണ്ട് ഹരിച്ചിരിക്കുന്നു, 12 .

- 22>

- 1 = Pr(രണ്ടാം വാദം) = നിങ്ങൾ താൽപ്പര്യം കണ്ടെത്താൻ ആഗ്രഹിക്കുന്ന കാലയളവ് = 1

-

- C7 = Nper(മൂന്നാം വാദം) = മൊത്തം പേയ്മെന്റുകളുടെ എണ്ണം = 60

- C8 = Pv(നാലാമത്തെ വാദം) = മൊത്തം ലോൺ തുക അല്ലെങ്കിൽ പ്രിൻസിപ്പൽ = $5,000

ഘട്ടം 2:

- ENTER ക്ലിക്ക് ചെയ്യുമ്പോൾ, ആദ്യ മാസത്തിൽ അടയ്ക്കേണ്ട മൂലധന തുക ഞങ്ങൾക്ക് ലഭിക്കും.

ഘട്ടം 3:

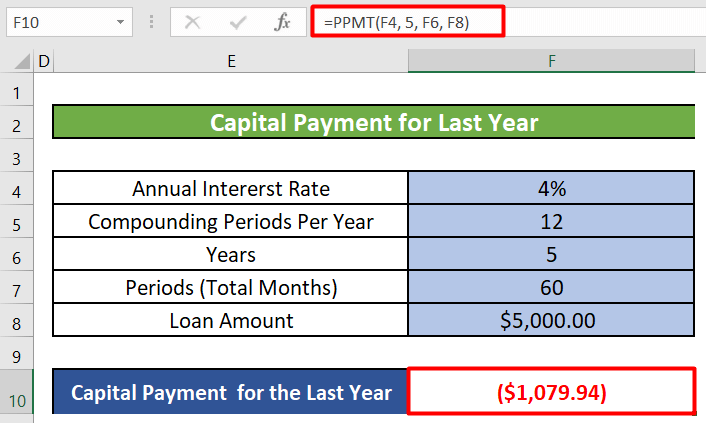

- ഒരു നിർദ്ദിഷ്ട വർഷത്തേക്കുള്ള മൂലധന പേയ്മെന്റുകളും നമുക്ക് കണക്കാക്കാം. കഴിഞ്ഞ വർഷത്തെ മൂലധന തുക കണക്കാക്കാൻ, ഞങ്ങൾ ഇനിപ്പറയുന്ന ഫോർമുല ഉപയോഗിക്കേണ്ടതുണ്ട്.

=PPMT(F4, 5, F6, F8)

- നമുക്ക് കാണാനാകുന്നതുപോലെ , ഞങ്ങൾ വാർഷിക പലിശ നിരക്ക് 12 കൊണ്ട് ഹരിക്കേണ്ടതില്ല. ഞങ്ങൾ ഒരു വർഷത്തേക്കുള്ള തുക കണക്കാക്കുന്നു. കൂടാതെ Pr അല്ലെങ്കിൽ ഞങ്ങൾ പലിശ കണ്ടെത്താൻ ആഗ്രഹിക്കുന്ന കാലയളവ് ഇപ്പോൾ 5 ആണ്, കാരണം ഞങ്ങൾ കഴിഞ്ഞ അല്ലെങ്കിൽ 5-ാം വർഷത്തേക്കുള്ള മൂലധന തുക കണക്കാക്കുന്നു. ഞങ്ങളുടെ ആകെ കാലയളവ് 5 വർഷമായതിനാൽ മൊത്തം കാലയളവ് (F6) 5 ആണ്. അവസാനത്തെ അല്ലെങ്കിൽ 5-ൽ അടയ്ക്കേണ്ട വാർഷിക മൂലധന തുക ചുവടെയുള്ള ചിത്രം കാണിക്കുന്നുവർഷം .

ശ്രദ്ധിക്കുക: പലിശ പേയ്മെന്റിന്റെയും മൂലധന പേയ്മെന്റിന്റെയും ആകെത്തുക ഞങ്ങൾ ആദ്യം കണക്കാക്കിയ നിശ്ചിത തിരിച്ചടവ് തുകയ്ക്ക് തുല്യമായിരിക്കും രീതി.

- ആദ്യ മാസത്തേക്കുള്ള പലിശ പേയ്മെന്റ് = $16.67 [ IPMT ഫംഗ്ഷൻ ഉപയോഗിച്ച് ]

ആദ്യ മാസത്തെ മൂലധന പേയ്മെന്റ് = $75.42 [ PPMT ഫംഗ്ഷൻ ഉപയോഗിച്ച് ]

ആദ്യ മാസത്തെ മൊത്തം പേയ്മെന്റ് = 16.67+75.42 = 92.09 = PMT ഫംഗ്ഷൻ രീതി 1-ലെ ഉപയോഗിച്ച് ഞങ്ങൾ കണക്കാക്കിയ എല്ലാ മാസത്തേയും മൊത്തം തിരിച്ചടവ്

അതിനാൽ, തിരിച്ചടയ്ക്കേണ്ട ആകെ തുക ഓരോ സമാന കാലയളവിനും തുല്യമായിരിക്കും. എന്നാൽ പലിശ തുകയും മൂലധന തുകയും ഓരോ കാലയളവിലും വ്യത്യാസപ്പെടും.

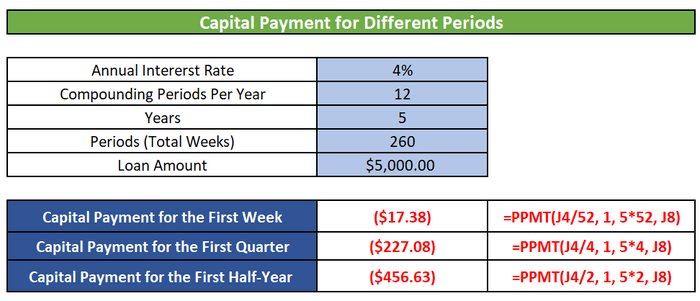

- PPMT ഉപയോഗിച്ച് നമുക്ക് പ്രതിവാര, ത്രൈമാസ, അർദ്ധ വാർഷിക മൂലധന പേയ്മെന്റുകളും കണക്കാക്കാം.

കൂടുതൽ വായിക്കുക: Excel ലെ ഫിക്സഡ് ഡിപ്പോസിറ്റിന്റെ അക്രൂഡ് പലിശ എങ്ങനെ കണക്കാക്കാം

സമാനം വായനകൾ

- Excel-ൽ ഒരു ലോണിന്റെ പലിശ നിരക്ക് എങ്ങനെ കണക്കാക്കാം (2 മാനദണ്ഡം)

- Excel-ൽ പ്രതിദിന ലോൺ പലിശ കാൽക്കുലേറ്റർ (ഡൗൺലോഡ് ചെയ്യുക സൗജന്യമായി)

- Excel-ൽ പലിശ നിരക്ക് എങ്ങനെ കണക്കാക്കാം (3 വഴികൾ)

- Excel-ൽ വൈകി പേയ്മെന്റ് പലിശ കാൽക്കുലേറ്റർ സൃഷ്ടിച്ച് സൗജന്യമായി ഡൗൺലോഡ് ചെയ്യുക

4. Excel-ൽ ഒരു നിശ്ചിത മാസത്തിനോ വർഷത്തിനോ ഉള്ള ക്യുമുലേറ്റീവ് ലോൺ പലിശ നിശ്ചയിക്കുക

നിങ്ങൾക്ക് CUMIPMT ഫംഗ്ഷൻ ഉപയോഗിച്ച് Excel-ലെ ഒരു പ്രത്യേക കാലയളവിലെ വായ്പയുടെ ക്യുമുലേറ്റീവ് പലിശ കണക്കാക്കാം.