सामग्री सारणी

कर्ज घेतलेल्या कर्जावर काम करत असताना, आम्हाला त्या कर्जासाठी किती व्याज किंवा भांडवल द्यावे लागेल याची गणना करावी लागेल. आम्ही PMT, IPMT, PPMT , आणि CUMIPMT नावाच्या अंगभूत आर्थिक कार्यांचा वापर करून Excel मध्ये कर्जावरील व्याजाची सहज गणना करू शकतो. या लेखात, दिलेल्या कालावधीसाठी व्याज, दिलेल्या वर्षातील व्याज आणि व्याजदर यांची गणना करण्यासाठी या फंक्शन्सचा वापर कसा करायचा हे मी तुम्हाला दाखवणार आहे.

सराव वर्कबुक डाउनलोड करा

तुम्ही हा लेख वाचत असताना कार्याचा अभ्यास करण्यासाठी हे सराव पुस्तक डाउनलोड करा.

इंटरेस्ट कॅल्क्युलेशन.xlsx

5 योग्य पद्धती एक्सेलमध्ये कर्जावरील व्याजाची गणना करा

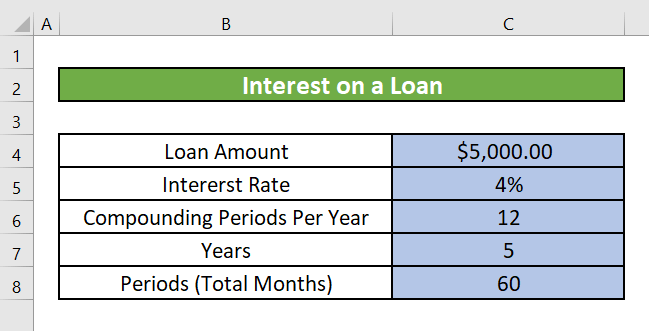

आमच्याकडे $5000 चे कर्ज आहे अशी परिस्थिती गृहीत धरू. कर्जासाठी वार्षिक व्याज दर वार्षिक 4% आहे. कर्ज ५ वर्षांसाठी घेतले होते. या दिलेल्या डेटावरून आपल्याला व्याज मोजावे लागेल. या विभागात, आम्ही एक्सेलमध्ये कर्जावरील व्याजाची गणना करण्यासाठी पाच वेगवेगळ्या पद्धतींवर चर्चा करू.

1. प्रत्येक महिन्यासाठी किंवा वर्षासाठी निश्चित कर्ज परतफेडीची गणना करा

तुम्ही एक्सेलमध्ये विशिष्ट कालावधीसाठी कर्जावरील निश्चित व्याज मोजण्यासाठी पीएमटी फंक्शन वापरू शकता.

<0 पीएमटी फंक्शनचा परिचय

कार्याचे उद्दिष्ट:

कर्जाच्या परतफेडीची गणना स्थिर पेमेंट आणि स्थिर व्याज दर.

वाक्यरचना:

=PMT(दर, प्रति, nper, pv, [fv],विशिष्ट महिना किंवा वर्ष.

CUMIPMT कार्याचा परिचय

कार्याचे उद्दिष्ट:

start_period आणि end_period मधील कर्जावर दिलेले एकत्रित व्याज.

सिंटॅक्स:

=CUMIPMT(दर, nper, pv, start_period, end_period, [प्रकार ])

युक्तिवाद स्पष्टीकरण:

| वितर्क | आवश्यक/पर्यायी | स्पष्टीकरण |

|---|---|---|

| दर | आवश्यक | प्रति कालावधी व्याजदर. |

| Nper | आवश्यक | अॅन्युइटीमधील देय कालावधीची एकूण संख्या. |

| Pv<2 | आवश्यक | वर्तमान मूल्य, किंवा भविष्यातील पेमेंटची मालिका आत्ताच योग्य आहे अशी एकरकमी रक्कम. |

| Start_period | आवश्यक | गणनेतील पहिला कालावधी. पेमेंट कालावधी 1 ने सुरू होणारे आहेत. |

| समाप्ती कालावधी |

परतावा पॅरामीटर:

विशिष्ट कालावधी दरम्यान कर्जावर दिलेले एकत्रित व्याज.

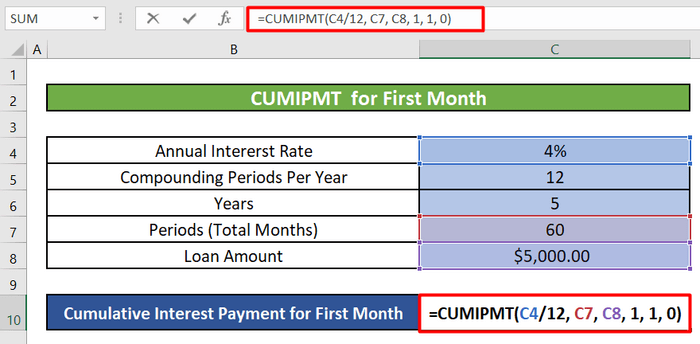

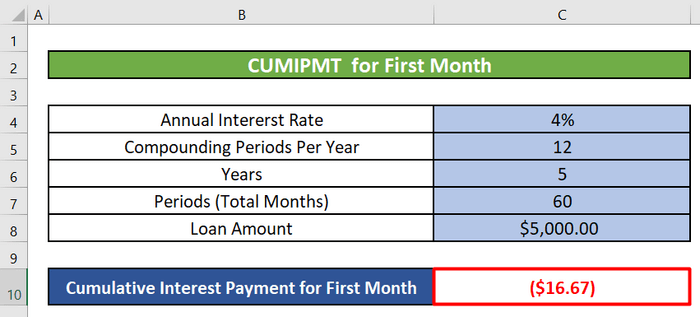

चरण 1:

- प्रथम, आपण सेल C10 निवडू आणि प्रथम संचयी व्याजासाठी खालील सूत्र लिहू.महिना.

=CUMIPMT(C4/12, C7, C8, 1, 1, 0)

फॉर्म्युला ब्रेकडाउन: <2

-

- C4 = दर(प्रथम युक्तिवाद) = वार्षिक व्याज दर = 4%

जसे आपण एका महिन्याचे संचयी व्याज मोजत आहोत, आपण त्यास वर्षातील महिन्यांच्या संख्येने भागले आहे, 12 .

- <22

- C7 = Nper(दुसरा युक्तिवाद) = एकूण पेमेंटची संख्या = 60

आमच्याकडे 5 वर्षे आहेत कर्ज परत करा. 5 वर्षांमध्ये एकूण (5X12) = 60 महिने

-

- C8 = Pv(तृतीय युक्तिवाद) = एकूण कर्जाची रक्कम किंवा प्रिन्सिपल = $5,000

-

- 1 = Start_period(चौथा वितर्क) आणि End_period(पाचवा वितर्क) = आम्ही पहिल्या महिन्याचे एकत्रित व्याज मोजत आहोत. म्हणून, आमचा प्रारंभ आणि समाप्ती कालावधी 1 आहे.

-

- 0 = प्रकार(सहावा युक्तिवाद) = येथे पेमेंट कालावधीची समाप्ती.

चरण 2:

त्यानंतर, आपण ENTER दाबू आणि आम्हाला पहिल्या महिन्यासाठी एकत्रित व्याजाची रक्कम मिळेल.

चरण 3:

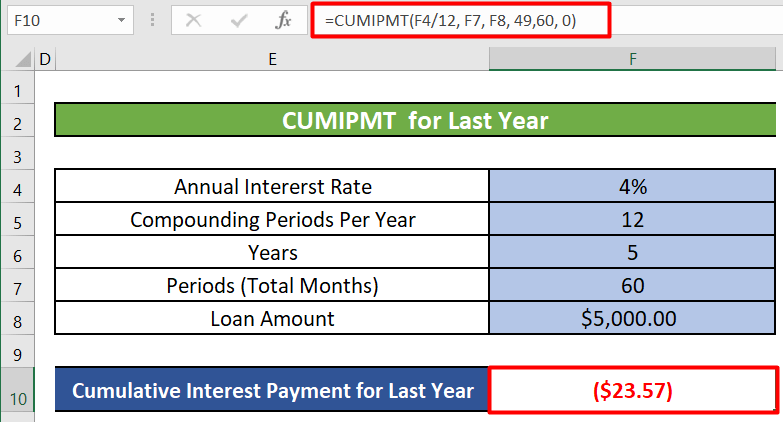

- आम्ही संचयी गणना देखील करू शकतो विशिष्ट वर्षासाठी व्याज. शेवटच्या किंवा 5व्या वर्षी भरायच्या संचयी व्याजाच्या रकमेची गणना करण्यासाठी, आम्हाला खालील सूत्र वापरावे लागेल.

=CUMIPMT(F4/12, F7, F8, 49,60, 0) <0- आर्ग्युमेंट जवळजवळ सारखेच असतात ज्यासाठी संचयी व्याज मोजण्यासाठी वापरले जातातप्रारंभ आणि समाप्ती कालावधी वगळता पहिला महिना. शेवटचे किंवा पाचवे वर्ष चौथ्या वर्षानंतर किंवा (4X12) = 48 महिन्यांनंतर सुरू होते आणि (5X12) = 60 महिन्यांनंतर संपते म्हणून Starting_period आहे 49 . तर, समाप्ती_कालावधी 60 आहे. खाली दिलेली प्रतिमा निश्चित वार्षिक परतफेड रक्कम दर्शवते.

अधिक वाचा: एक्सेलमध्ये गोल्ड लोन व्याज कसे मोजावे<2

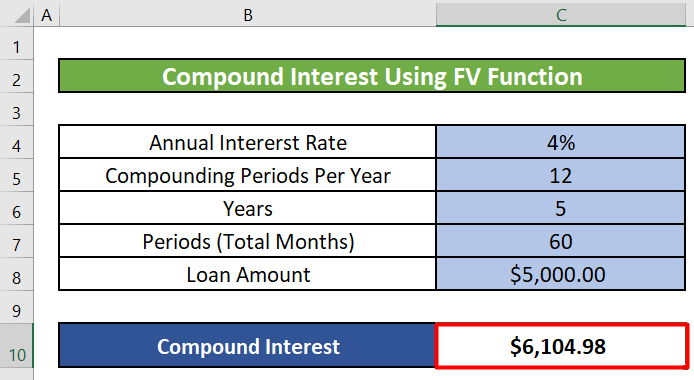

5. FV फंक्शन वापरून कर्जावरील चक्रवाढ व्याजाची गणना करा

तुम्ही FV फंक्शन वापरून एक्सेलमध्ये कर्जावरील चक्रवाढ व्याज देखील मोजू शकता.

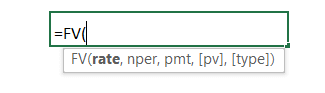

परिचय FV फंक्शन

फंक्शनचे उद्दिष्ट:

स्थिर व्याजदरावर आधारित गुंतवणुकीचे भविष्यातील मूल्य मोजते. तुम्ही नियतकालिक, स्थिर पेमेंट किंवा एकरकमी पेमेंटसह FV वापरू शकता.

सिंटॅक्स:

FV(दर,nper,pmt, [pv],[type])

वितर्क स्पष्टीकरण:

| वितर्क | आवश्यक/ ऐच्छिक | स्पष्टीकरण |

|---|---|---|

| दर | आवश्यक | प्रति कालावधी व्याज दर. |

| Nper | आवश्यक | अॅन्युइटीमधील देयक कालावधीची एकूण संख्या. |

| Pmt |

आवश्यक प्रत्येक कालावधीसाठी केले जाणारे पेमेंट . हे कर्ज किंवा गहाण ठेवलेल्या आयुष्यावर स्थिर किंवा स्थिर असते. सामान्यतः, pmt मध्ये फक्त मुद्दल आणि व्याज असते परंतु कोणतेही शुल्क नसते किंवाकर pmt वगळल्यास, तुम्ही pv वितर्क समाविष्ट करणे आवश्यक आहे. Pv पर्यायी वर्तमान मूल्य किंवा एकूण रक्कम भविष्यातील पेमेंटची मालिका आता योग्य आहे. प्रिन्सिपल म्हणून देखील ओळखले जाते. प्रकार आवश्यक संख्या 0 किंवा 1. ते वेळ दर्शवते जेव्हा देयके देय आहेत. जर प्रकार वगळला असेल, तर तो 0 आहे असे गृहीत धरले जाते.

रिटर्न पॅरामीटर:

भविष्यातील मूल्य.

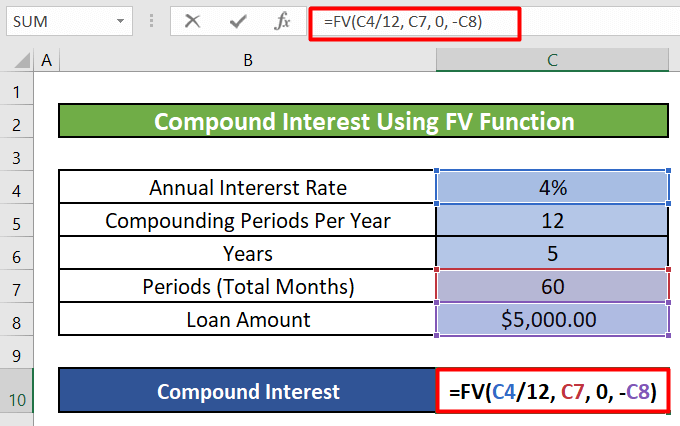

चरण 1:

- प्रथम, आपण सेल C10 निवडू आणि पहिल्या महिन्यासाठी चक्रवाढ व्याजासाठी खालील सूत्र लिहू.

=FV(C4/12, C7, 0, -C8)

फॉर्म्युला ब्रेकडाउन:

-

- C4 = दर(प्रथम युक्तिवाद) = वार्षिक व्याज दर = 4%

जसे आपण गणना करत आहोत मासिक आधारावर, आम्ही त्यास वर्षातील महिन्यांच्या संख्येने विभाजित केले आहे, 12 .

-

- C7 = Npr(दुसरा युक्तिवाद) = एकूण पेमेंटची संख्या = 60

आमच्याकडे कर्जाची परतफेड करण्यासाठी 5 वर्षे आहेत. 5 वर्षांमध्ये एकूण (5X12) = 60 महिने

-

- 0 = पीएमटी(तिसरा युक्तिवाद) = पेमेंट केले प्रत्येक कालावधी.

-

- -C8 = Pv(चौथा वितर्क) = वर्तमान मूल्य.

चरण 2:

- नंतर ENTER वर क्लिक केल्यावर, आपल्याला कालावधीसाठी चक्रवाढ व्याज मिळेल.

अधिक वाचा: गणना कशी करावीExcel मध्ये गृहकर्जाचे व्याज

लक्षात ठेवण्याच्या गोष्टी

- या फंक्शन्समध्ये वितर्क टाइप करा हे सहसा पर्यायी असते. संख्या 0 किंवा 1 देय देय आहे तेव्हा सूचित करते. जर प्रकार वगळला असेल, तर तो 0 आहे असे गृहीत धरले जाते.

- कालावधीच्या शेवटी पेमेंट देय असल्यास प्रकार वितर्क 0 वर सेट करा. कालावधीच्या सुरूवातीस पेमेंट देय असल्यास प्रकार वितर्क 1 वर सेट करा.

निष्कर्ष

या लेखात, आम्ही व्याजाची गणना करणे शिकलो आहोत एक्सेल मध्ये कर्ज. PMT, IPMT, PPMT, <1 सारख्या फंक्शन्सचा वापर करून प्रत्येक कालावधीसाठी एकूण निश्चित परतफेड, विशिष्ट कालावधीसाठी व्याज आणि भांडवली पेमेंट, विशिष्ट महिन्यासाठी किंवा वर्षासाठी एकत्रित आणि चक्रवाढ व्याज पेमेंट कसे मोजायचे ते आम्ही शिकलो>CUMIPMT, आणि FV Excel मध्ये फंक्शन्स. मला आशा आहे की आतापासून तुम्हाला Excel मध्ये तुमच्या कर्जावरील व्याजाची गणना करणे खूप सोपे जाईल. या लेखाबद्दल आपल्याकडे काही शंका किंवा शिफारसी असल्यास, कृपया खाली एक टिप्पणी द्या. तुमचा दिवस चांगला जावो!!!

[प्रकार])वितर्क स्पष्टीकरण:

| वितर्क | आवश्यक/पर्यायी | स्पष्टीकरण |

|---|---|---|

| दर | आवश्यक | प्रति कालावधी व्याज दर. |

| Nper | आवश्यक | कर्जासाठी एकूण पेमेंटची संख्या. |

| Pv<2 | आवश्यक | वर्तमान मूल्य, किंवा भविष्यातील पेमेंटच्या मालिकेची एकूण रक्कम आता योग्य आहे. प्रिन्सिपल म्हणून देखील ओळखले जाते. |

| Fv | पर्यायी | तुम्ही नंतर प्राप्त करू इच्छित असलेले भविष्यातील मूल्य किंवा रोख शिल्लक शेवटचे पेमेंट केले आहे. आम्ही fv साठी मूल्य समाविष्ट न केल्यास, ते 0 असे गृहीत धरले जाईल (उदाहरणार्थ, कर्जाचे भविष्यातील मूल्य 0 आहे). |

| प्रकार | पर्यायी | संख्या 0 किंवा 1. हे देय देय असलेली वेळ दर्शवते. जर प्रकार वगळला असेल, तर तो 0 आहे असे गृहीत धरले जाते. |

रिटर्न पॅरामीटर:

कर्जाचे पेमेंट यावर आधारित असते. स्थिर देयके आणि स्थिर व्याजदर.

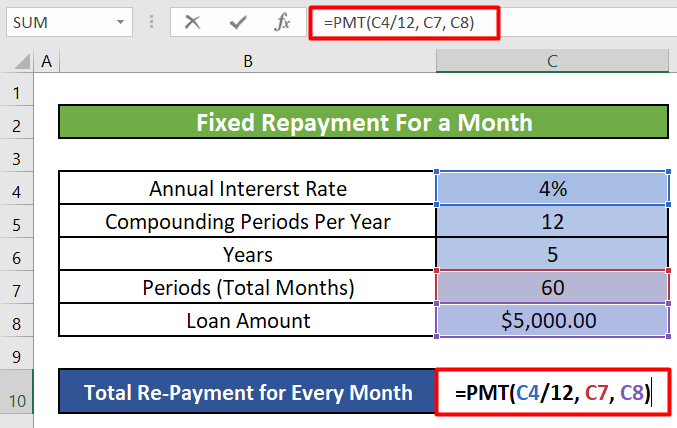

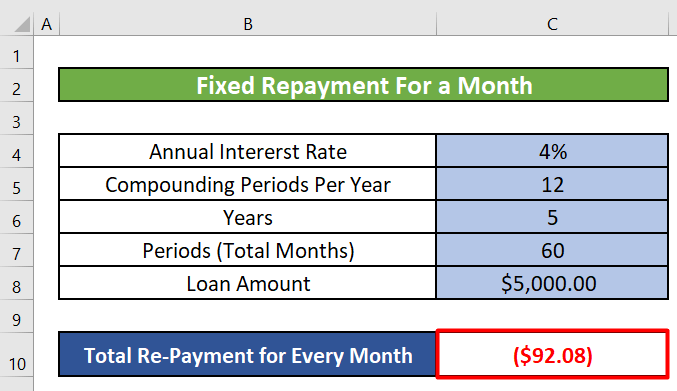

चरण 1:

- आमची पहिली पायरी म्हणजे सेल निवडणे जिथे आम्हाला आमची एकूण परतफेड करायची आहे ठराविक कालावधी. एका महिन्याच्या एकूण परतफेडीची गणना करण्यासाठी आम्ही सेल C10 निवडू.

- आता आम्ही त्या सेलमध्ये PMT सूत्र लिहू.

=PMT(C4/12, C7, C8)

फॉर्म्युला ब्रेकडाउन:

-

- C4 = दर(प्रथम युक्तिवाद) = वार्षिकव्याज दर = 4%

जसे आम्ही एका महिन्यासाठी निश्चित परतफेड मोजत आहोत, आम्ही त्यास वर्षातील महिन्यांच्या संख्येने विभागले आहे, 12 .

-

- C7 = Npr(दुसरा युक्तिवाद) = एकूण पेमेंटची संख्या = 60 <24

आमच्याकडे कर्जाची परतफेड करण्यासाठी ५ वर्षे आहेत. 5 वर्षांमध्ये एकूण (5X12) = 60 महिने

-

- C8 = Pv(तृतीय युक्तिवाद) = एकूण कर्जाची रक्कम किंवा प्रिन्सिपल = $5,000

चरण 2:

- वर एंटर वर क्लिक केल्यावर, आम्हाला दरमहा भरायची निश्चित रक्कम किंवा मासिक निश्चित परतफेड रक्कम मिळेल. ही रक्कम प्रत्येक महिन्यासाठी समान आहे. त्यात भांडवलाचा किंवा मुद्दलाचा भाग आणि पहिल्या महिन्यात भरावी लागणारी व्याजाची रक्कम देखील समाविष्ट आहे.

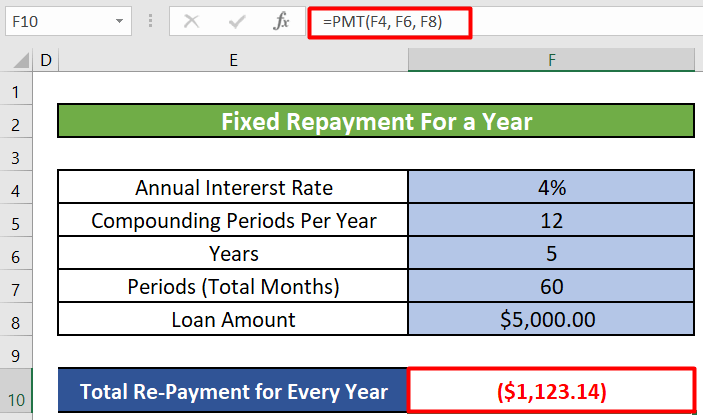

चरण 3:

- आम्ही दरवर्षी साठी निश्चित परतफेड देखील मोजू शकतो. दरवर्षी भरायची परतफेड रक्कम मोजण्यासाठी, आम्हाला खालील सूत्र वापरावे लागेल.

=PMT(F4, F6, F8)

- जसे आपण पाहू शकतो , आम्हाला वार्षिक व्याजदर 12 ने विभाजित करण्याची गरज नाही. आम्ही एका वर्षासाठी रक्कम मोजत आहोत. आणि Npr किंवा पेमेंटची एकूण संख्या आता 5 आहे कारण आमच्याकडे कर्ज फेडण्यासाठी 5 वर्षे आहेत. खाली दिलेली प्रतिमा निश्चित वार्षिक परतफेड रक्कम दर्शवते.

अधिक वाचा: एक्सेलमधील कर्जावरील जमा व्याजाची गणना कशी करावी

2. शोधणेविशिष्ट महिन्यासाठी किंवा वर्षासाठी कर्जावरील व्याज भरणे

जरी मासिक किंवा वार्षिक परतफेडीची रक्कम कर्जाच्या मुदतीत सारखीच असेल, तरीही तुम्ही प्रत्येक कालावधीत परतफेड केलेल्या व्याज आणि भांडवलाचे प्रमाण मुदतीत बदलते. कर्जाच्या सुरूवातीस तुम्ही बहुतेक व्याज आणि थोडे भांडवल भरता, परंतु मुदत संपेपर्यंत, तुम्ही थोडेसे व्याज आणि बहुतेक भांडवल भरता.

कर्जाच्या प्रत्येक कालावधीसाठी, तुम्ही व्याजाची गणना करू शकता IPMT फंक्शन वापरून रक्कम.

IPMT फंक्शनचा परिचय

फंक्शन उद्देश:

दिलेल्या कालावधीसाठी विशिष्ट महिना किंवा वर्षासाठी व्याज देयकाची गणना करते.

वाक्यरचना:

=IPMT(दर, प्रति, nper, pv, [fv], [प्रकार])

<0 युक्तिवाद स्पष्टीकरण: <14| वितर्क | आवश्यक/पर्यायी | स्पष्टीकरण |

|---|---|---|

| दर | आवश्यक | प्रति कालावधी व्याज दर. |

| प्रति |

आवश्यक ज्या कालावधीसाठी तुम्हाला व्याज शोधायचे आहे. ते 1 ते Nper Nper आवश्यक अॅन्युइटीमध्ये एकूण पेमेंट कालावधीची संख्या.<19 या श्रेणीमध्ये असणे आवश्यक आहे. Pv आवश्यक वर्तमान मूल्य, किंवा भविष्यातील पेमेंट्सच्या मालिकेसाठी आता मूल्य असलेली एकूण रक्कम. प्राचार्य म्हणूनही ओळखले जाते. Fv पर्यायी दभविष्यातील मूल्य किंवा रोख शिल्लक जे तुम्हाला शेवटचे पेमेंट केल्यानंतर मिळवायचे आहे. आम्ही fv साठी मूल्य समाविष्ट न केल्यास, ते 0 असे गृहीत धरले जाईल (उदाहरणार्थ, कर्जाचे भविष्यातील मूल्य 0 आहे). प्रकार पर्यायी संख्या 0 किंवा 1. हे देय देय असलेली वेळ दर्शवते. जर प्रकार वगळला असेल, तर तो 0 आहे असे गृहीत धरले जाते.

परतावा पॅरामीटर:

नियतकालिकाच्या आधारे गुंतवणुकीसाठी दिलेल्या कालावधीसाठी व्याज देय, स्थिर देयके आणि स्थिर व्याजदर.

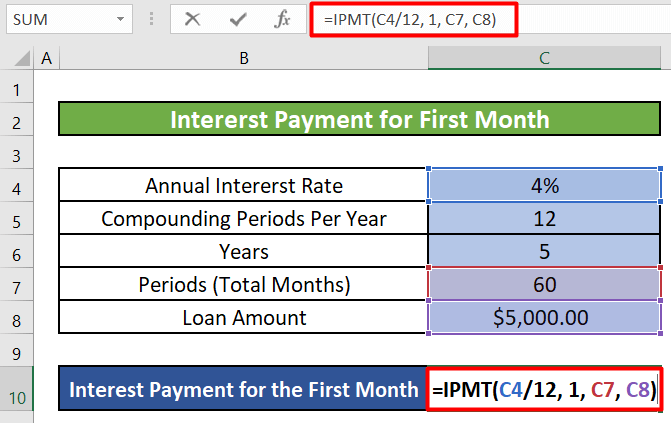

चरण 1:

- आमची पहिली पायरी म्हणजे सेल निवडणे आणि IPMT चे सूत्र लिहा . आपण सेल C10 निवडू आणि खालील सूत्र लिहू.

=IPMT(C4/12, 1, C7, C8)

- C4 = दर(प्रथम युक्तिवाद) = वार्षिक व्याज दर = 4 %

आम्ही एका महिन्याचे व्याज पेमेंट मोजत असताना, आम्ही ते एका वर्षातील महिन्यांच्या संख्येने विभाजित केले आहे, 12 .

- 1 = Pr(दुसरा युक्तिवाद) = ज्या कालावधीसाठी तुम्हाला व्याज शोधायचे आहे = 1

आम्ही पहिल्या महिन्यासाठी व्याजाची रक्कम मोजत आहोत. 2>. म्हणून Pr = 1

- C7 = Nper(तृतीय युक्तिवाद ) = एकूण पेमेंटची संख्या = 60

- C8 = Pv(चौथा युक्तिवाद) = एकूण कर्जाची रक्कम किंवा मुद्दल = $ 5,000

चरण 2:

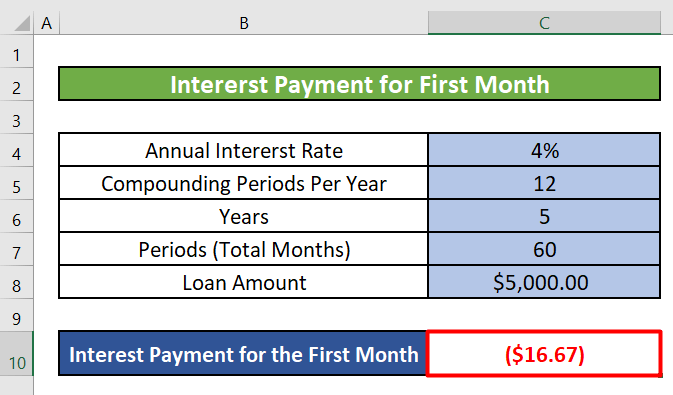

- क्लिक केल्यावर प्रविष्ट करा, आम्हाला पहिल्या महिन्यात भरण्यासाठी व्याजाची रक्कम मिळेल.

चरण 3:

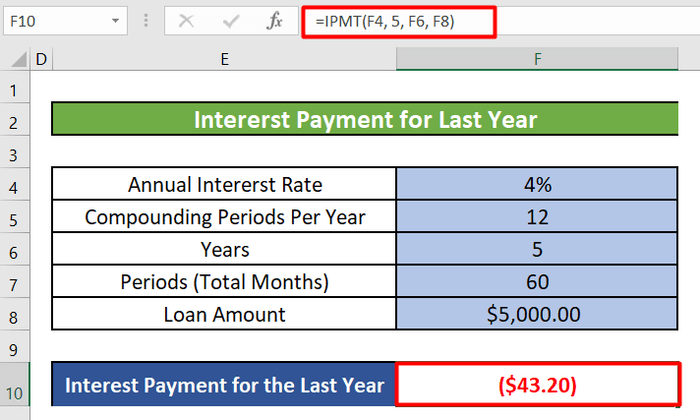

<22 =IPMT(F4, 5, F6, F8)

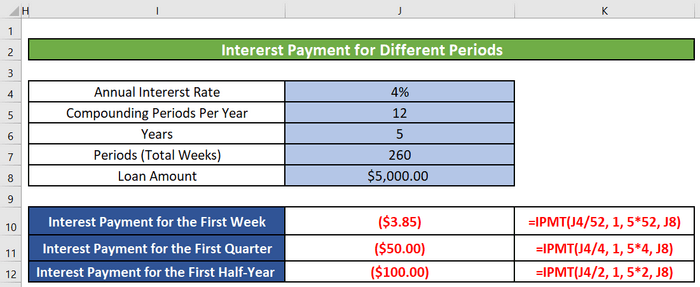

- जसे आपण पाहू शकतो , आम्हाला वार्षिक व्याजदर 12 ने विभाजित करण्याची गरज नाही. आम्ही एका वर्षासाठी रक्कम मोजत आहोत. आणि Pr किंवा ज्या कालावधीसाठी आपल्याला व्याज शोधायचे आहे तो आता 5 आहे कारण आपण मागील किंवा 5 व्या वर्षासाठी व्याजाची रक्कम मोजत आहोत . एकूण कालावधी (F6) देखील 5 आहे कारण आमचा एकूण कालावधी 5 वर्षे आहे. खालील प्रतिमा शेवटच्या किंवा 5व्या वर्षी भरण्यासाठी निश्चित वार्षिक व्याजाची रक्कम दर्शवते.

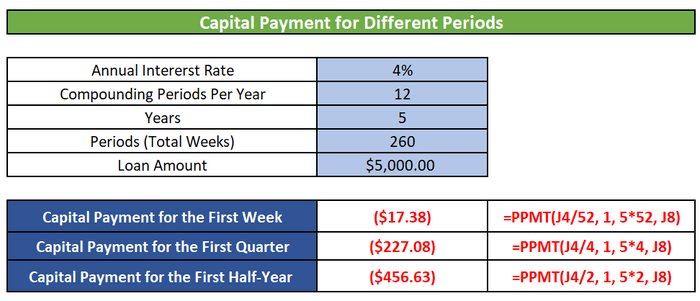

- आम्ही याची गणना देखील करू शकतो IPMT वापरून साप्ताहिक, त्रैमासिक आणि अर्ध-वार्षिक व्याज देयके.

अधिक वाचा: कसे एक्सेलमध्ये कर्जावरील मुद्दल आणि व्याजाची गणना करण्यासाठी

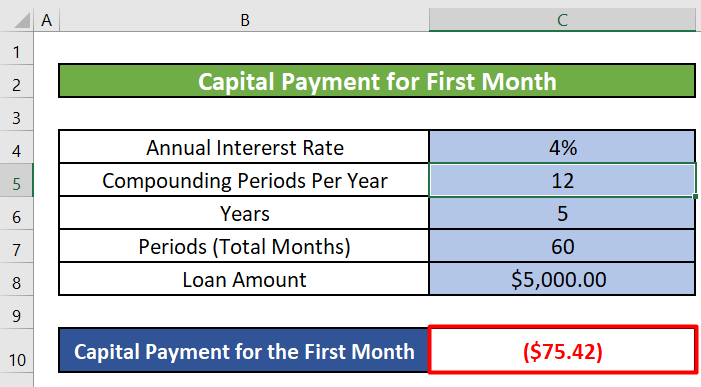

3. एक्सेलमध्ये विशिष्ट महिना किंवा वर्षासाठी कॅपिटल पेमेंटची गणना करा

आम्ही एक्सेलचे PPMT फंक्शन वापरून विशिष्ट महिन्यासाठी किंवा वर्षासाठी भांडवली पेमेंट देखील मोजू शकतो.

<0 PPMT फंक्शनचा परिचय

फंक्शन उद्देश:

भांडवल पेमेंट<2 ची गणना करते> दिलेल्या कालावधीसाठी जसे की विशिष्ट महिना किंवा वर्ष.

सिंटॅक्स:

=PPMT(दर, प्रति, nper, pv, [fv],[प्रकार])

युक्तिवाद स्पष्टीकरण:

<14| वितर्क | आवश्यक/पर्यायी | स्पष्टीकरण |

|---|---|---|

| दर | आवश्यक | प्रति कालावधी व्याज दर. |

| प्रति |

आवश्यक ज्या कालावधीसाठी तुम्ही व्याज शोधायचे आहे ते 1 ते Nper Nper आवश्यक एकूण पेमेंट कालावधीची संख्या वार्षिकी. Pv आवश्यक वर्तमान मूल्य, किंवा भविष्यातील पेमेंटच्या मालिकेची एकूण रक्कम आता प्रिन्सिपल म्हणून देखील ओळखले जाते. Fv पर्यायी तुम्ही नंतर प्राप्त करू इच्छित असलेले भविष्यातील मूल्य किंवा रोख शिल्लक शेवटचे पेमेंट केले आहे. आम्ही fv साठी मूल्य समाविष्ट न केल्यास, ते 0 असे गृहीत धरले जाईल (उदाहरणार्थ, कर्जाचे भविष्यातील मूल्य 0 आहे). प्रकार पर्यायी संख्या 0 किंवा 1. हे देय देय असलेली वेळ दर्शवते. जर प्रकार वगळला असेल, तर तो 0 आहे असे गृहीत धरले जाते.

रिटर्न पॅरामीटर:

गुंतवणुकीसाठी दिलेल्या कालावधीसाठी मुद्दलावरील देय आहे नियतकालिक, स्थिर देयके आणि स्थिर व्याजदरावर आधारित.

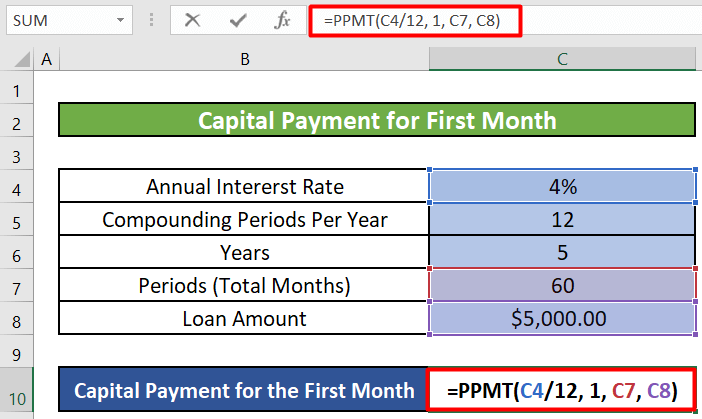

चरण 1:

- आम्ही सेल C10 निवडू आणि लिहू PPMT चे खालील सूत्र.

=PPMT(C4/12, 1, C7, C8)

फॉर्म्युला ब्रेकडाउन:

-

- C4 = दर(प्रथम युक्तिवाद) = वार्षिक व्याज दर = 4%

आम्ही एका महिन्याचे व्याज पेमेंट मोजत असताना, आम्ही ते एका वर्षातील महिन्यांच्या संख्येने विभाजित केले आहे, 12 .

-

- 1 = Pr(दुसरा युक्तिवाद) = ज्या कालावधीसाठी तुम्हाला स्वारस्य शोधायचे आहे = 1

आम्ही पहिल्या महिन्यासाठी व्याजाची रक्कम मोजत आहोत. त्यामुळे Pr = 1

-

- C7 = Nper(तृतीय युक्तिवाद) = एकूण पेमेंटची संख्या = 60<2

- C8 = Pv(चौथा युक्तिवाद) = एकूण कर्जाची रक्कम किंवा मुद्दल = $5,000

चरण 2:

- ENTER वर क्लिक केल्यावर, आम्हाला पहिल्या महिन्यात देय असलेली भांडवली रक्कम मिळेल.

चरण 3:

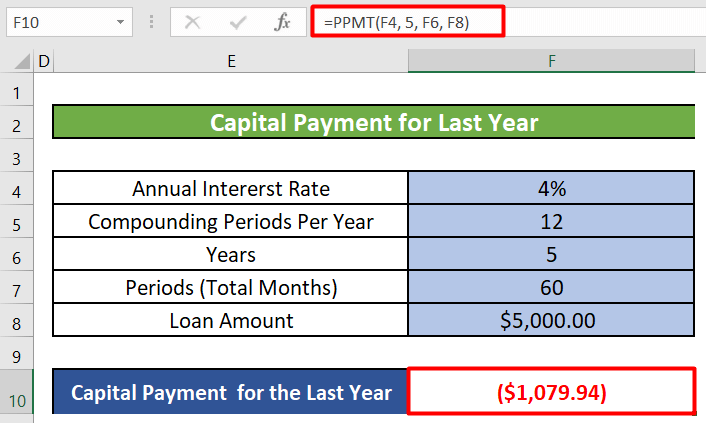

- आम्ही विशिष्ट वर्षासाठी भांडवली देयके देखील मोजू शकतो. मागील वर्षातील भांडवली रकमेची गणना करण्यासाठी, आपल्याला खालील सूत्र वापरावे लागेल.

=PPMT(F4, 5, F6, F8)

- जसे आपण पाहू शकतो , आम्हाला वार्षिक व्याजदर 12 ने विभाजित करण्याची गरज नाही. आम्ही एका वर्षासाठी रक्कम मोजत आहोत. आणि Pr किंवा ज्या कालावधीसाठी आपल्याला व्याज शोधायचे आहे तो आता 5 आहे कारण आपण मागील किंवा 5 व्या वर्षासाठी भांडवली रक्कम मोजत आहोत . एकूण कालावधी (F6) देखील 5 आहे कारण आमचा एकूण कालावधी 5 वर्षे आहे. खालील प्रतिमा शेवटच्या किंवा 5व्या मध्ये भरायची वार्षिक भांडवली रक्कम दर्शवतेवर्ष .

टीप: व्याज पेमेंट आणि भांडवली पेमेंटची बेरीज आम्ही पहिल्यामध्ये मोजलेल्या निश्चित परतफेडीच्या रकमेइतकी असेल पद्धत.

- पहिल्या महिन्याचे व्याज पेमेंट = $16.67 [ IPMT फंक्शन वापरणे ]

पहिल्या महिन्याचे कॅपिटल पेमेंट = $75.42 [ PPMT फंक्शन वापरणे ]

पहिल्या महिन्यासाठी एकूण पेमेंट = 16.67+75.42 = 92.09 = प्रत्येक महिन्याची एकूण परतफेड जी आम्ही पद्धत 1 मध्ये पीएमटी फंक्शन वापरून मोजली.

म्हणून, परतफेड करण्याची एकूण रक्कम प्रत्येक समान कालावधीसाठी समान असेल. परंतु व्याजाची रक्कम आणि भांडवली रक्कम कालावधीनुसार बदलू शकते.

- आम्ही PPMT वापरून साप्ताहिक, त्रैमासिक आणि अर्ध-वार्षिक भांडवली देयके देखील मोजू शकतो.

अधिक वाचा: एक्सेलमध्ये मुदत ठेवीवर जमा व्याज कसे मोजायचे

समान रीडिंग्स

- एक्सेलमध्ये कर्जावरील व्याजदराची गणना कशी करावी (2 निकष)

- एक्सेलमधील दैनिक कर्ज व्याज कॅल्क्युलेटर (डाउनलोड करा) विनामूल्य)

- एक्सेलमध्ये व्याजदर कसे मोजायचे (3 मार्ग)

- एक्सेलमध्ये उशीरा पेमेंट व्याज कॅल्क्युलेटर तयार करा आणि विनामूल्य डाउनलोड करा

4. एक्सेलमध्ये विशिष्ट महिन्यासाठी किंवा वर्षासाठी संचयी कर्ज व्याज निश्चित करा

तुम्ही एक्सेलमध्ये विशिष्ट कालावधीसाठी कर्जावरील संचयी व्याज मोजण्यासाठी सीयूएमआयपीएमटी फंक्शन वापरू शकता.