Cuprins

În timp ce lucrăm cu împrumuturi, trebuie să calculăm valoarea dobânzii sau a capitalului pe care trebuie să o plătim pentru acel împrumut. Putem calcula cu ușurință dobânda la un împrumut în Excel folosind funcțiile financiare încorporate numite PMT, IPMT, PPMT , și CUMIPMT În acest articol, vă voi arăta cum să utilizați aceste funcții pentru a calcula dobânda pentru o anumită perioadă, dobânda pentru un anumit an și rata dobânzii.

Descărcați caietul de practică

Descărcați această carte de practică pentru a vă exersa sarcina în timp ce citiți acest articol.

Calculul dobânzii.xlsx5 Metode adecvate pentru a calcula dobânda la un împrumut în Excel

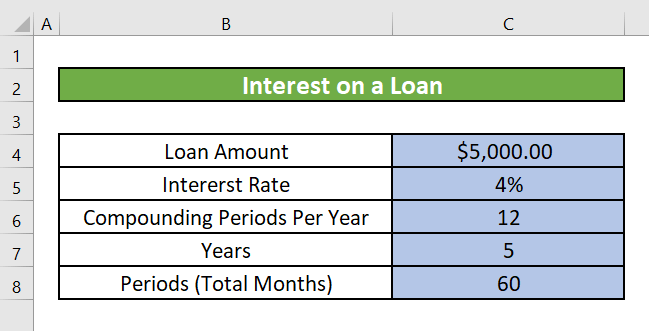

Să presupunem un scenariu în care avem un împrumut care se ridică la 5.000 $. Rata anuală a dobânzii pentru împrumut este de 4% pe an. Împrumutul a fost luat pe 5 ani. Trebuie să calculăm dobânda din aceste date. În această secțiune, vom discuta cinci metode diferite de calculare a dobânzii la împrumut în Excel.

1. Calculați rambursarea fixă a împrumutului pentru fiecare lună sau an

Puteți utiliza funcția PMT pentru a calcula dobânda fixă la un împrumut în Excel pentru o anumită perioadă.

Introducere în funcția PMT

Funcția obiectiv:

Calculează rambursarea unui împrumut pe baza unei plăți constante și a unei rate a dobânzii constante.

Sintaxă:

=PMT(rate, per, nper, nper, pv, [fv], [type])

Argument Explicație:

| Argument | Necesar/Opțional | Explicație |

|---|---|---|

| Tarif | Necesar | Rata dobânzii pe perioadă. |

| Nper | Necesar | Numărul total de plăți pentru împrumut. |

| Pv | Necesar | Valoarea actuală sau suma totală pe care o valorează acum o serie de plăți viitoare. Cunoscută și sub numele de principal. |

| Fv | Opțional | Valoarea viitoare sau un sold de numerar pe care doriți să îl atingeți după efectuarea ultimei plăți. Dacă nu introducem o valoare pentru fv, aceasta va fi considerată 0 (valoarea viitoare a unui împrumut, de exemplu, este 0). |

| Tip | Opțional | Numărul 0 sau 1. Indică ora la care plățile sunt scadente. Dacă tipul este omis, se presupune că este 0. |

Parametru de returnare:

Plata unui împrumut se bazează pe plăți constante și pe o rată a dobânzii constantă.

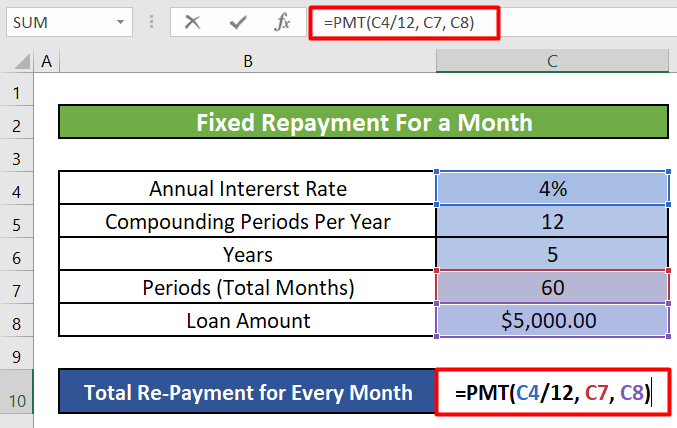

Pasul 1:

- Primul nostru pas este să selectăm celula în care dorim să avem suma totală de rambursare pentru o anumită perioadă. Vom selecta celula C10 pentru a calcula rambursarea totală pentru o lună.

- Acum vom scrie PMT formula din acea celulă.

=PMT(C4/12, C7, C8)

Repartizarea formulei:

- C4 = Rata(Primul argument) = Rata anuală a dobânzii = 4%

Deoarece calculăm rambursarea fixă pentru o lună, am împărțit-o la numărul de luni dintr-un an, 12 .

- C7 = Npr(al doilea argument) = Numărul total de plăți = 60

Avem la dispoziție 5 ani pentru a rambursa împrumutul. 5 ani au un total de (5X12) = 60 de luni

- C8 = Pv(al treilea argument) = Suma totală a împrumutului sau principalul = $5,000

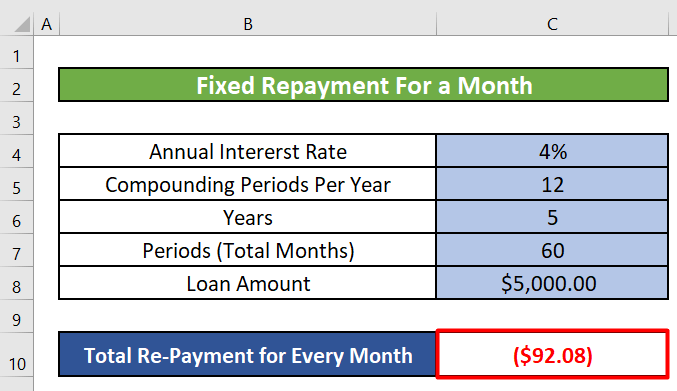

Pasul 2:

- După ce faceți clic pe ENTER În acest caz, vom primi suma fixă de plătit în fiecare lună sau suma fixă lunară de rambursare. Această sumă este aceeași pentru fiecare lună. Ea include partea de capital sau principalul și, de asemenea, suma dobânzii pe care trebuie să o plătim în prima lună.

Pasul 3:

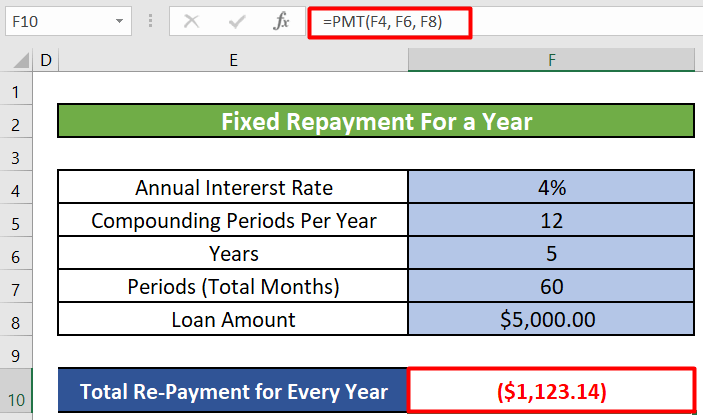

- De asemenea, putem calcula rambursarea fixă pentru în fiecare an Pentru a calcula suma de rambursare care trebuie plătită în fiecare an, trebuie să folosim următoarea formulă.

=PMT(F4, F6, F8) - După cum putem vedea, nu trebuie să împărțim rata anuală a dobânzii cu 12. Calculăm suma pentru un an. Și suma Npr sau numărul total de plăți este acum 5, deoarece avem 5 ani Imaginea de mai jos prezintă suma anuală fixă de rambursare.

Citește mai mult: Cum se calculează dobânda acumulată la un împrumut în Excel

2. Aflați plata dobânzii la un împrumut pentru o anumită lună sau an

Deși sumele lunare sau anuale de rambursare pe durata împrumutului vor fi aceleași, proporția de dobândă și de capital pe care o rambursați în fiecare perioadă variază de-a lungul duratei. La începutul împrumutului plătiți în principal dobândă și puțin capital, dar la sfârșitul duratei plătiți puțină dobândă și în principal capital.

Pentru fiecare perioadă a împrumutului, puteți calcula valoarea dobânzii folosind funcția IPMT .

Introducere în funcția IPMT

Funcția obiectiv:

Calculează valoarea plata dobânzii pentru o anumită perioadă, cum ar fi o anumită lună sau un anumit an.

Sintaxă:

=IPMT(rate, per, nper, nper, pv, [fv], [type])

Argument Explicație:

| Argument | Necesar/Opțional | Explicație |

|---|---|---|

| Tarif | Necesar | Rata dobânzii pe perioadă. |

| Pe |

Necesar Perioada pentru care doriți să găsiți dobânda. Aceasta trebuie să fie cuprinsă între 1 și Nper. Nper Necesar Numărul total de perioade de plată dintr-o anuitate. Pv Necesar Valoarea actuală sau suma totală pe care o valorează acum o serie de plăți viitoare. Cunoscută și sub numele de principal. Fv Opțional Valoarea viitoare sau un sold de numerar pe care doriți să îl obțineți după efectuarea ultimei plăți. Dacă nu introducem o valoare pentru fv, aceasta va fi considerată 0 (valoarea viitoare a unui împrumut, de exemplu, este 0). Tip Opțional Numărul 0 sau 1. Indică ora la care plățile sunt scadente. Dacă tipul este omis, se presupune că este 0.

Parametru de returnare:

Plata dobânzii pentru o anumită perioadă pentru o investiție bazată pe plăți periodice constante și pe o rată a dobânzii constantă.

Pasul 1:

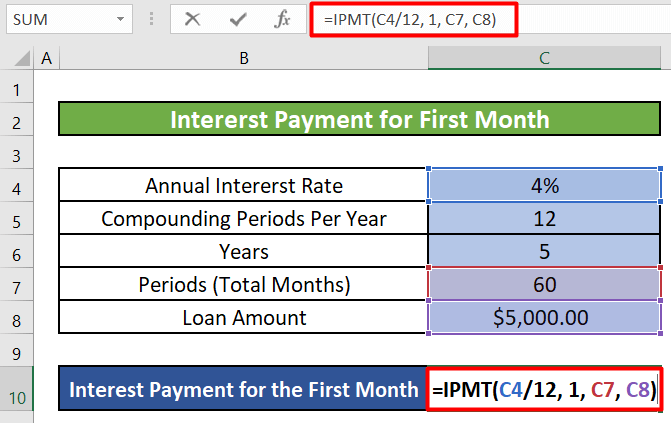

- Primul nostru pas este să selectăm o celulă și să scriem formula de IPMT Vom selecta celula C10 și scrieți următoarea formulă.

=IPMT(C4/12, 1, C7, C8)

- C4 = Rate(First Argument) = Rata anuală a dobânzii = 4 %

Deoarece calculăm plata dobânzii pentru o lună, am împărțit-o la numărul de luni dintr-un an, 12 .

- 1 = Pr(Al doilea argument) = Perioada pentru care se dorește să se afle dobânda = 1

Calculăm valoarea dobânzii pentru prima lună . prin urmare Pr = 1

- C7 = Nper(Al treilea argument ) = Numărul total de plăți = 60

- C8 = Pv(al patrulea argument) = Suma totală a împrumutului sau principalul = $ 5,000

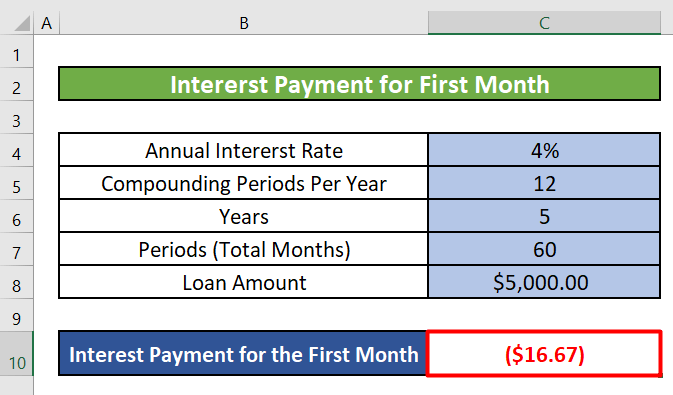

Pasul 2:

- După ce faceți clic pe ENTER , vom primi suma dobânzii de plătit în prima lună.

Pasul 3:

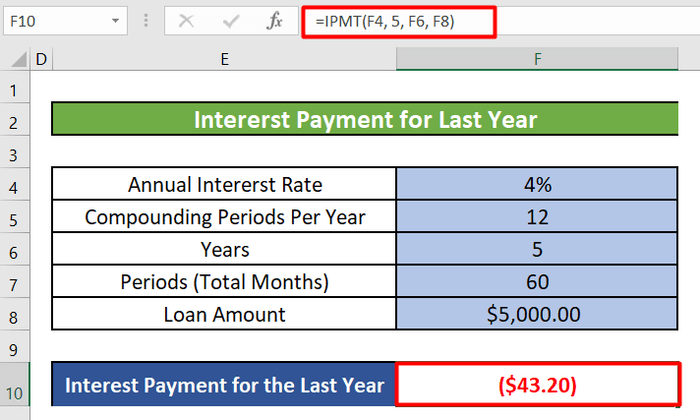

- De asemenea, putem calcula plățile de dobândă pentru un anumit an Pentru a calcula valoarea dobânzii pentru ultimul an, trebuie să folosim următoarea formulă.

=IPMT(F4, 5, F6, F8) - După cum putem vedea, nu trebuie să împărțim rata anuală a dobânzii cu 12. Calculăm suma pentru un an. Și suma Pr sau perioada pentru care dorim să aflăm dobânda este acum 5 în timp ce calculăm valoarea dobânzii pentru ultima sau Al cincilea an . Perioada totală (F6) este de asemenea 5, deoarece perioada totală este de 5 ani. Imaginea de mai jos arată valoarea fixă a dobânzii anuale care trebuie plătită în ultima sau Al cincilea an .

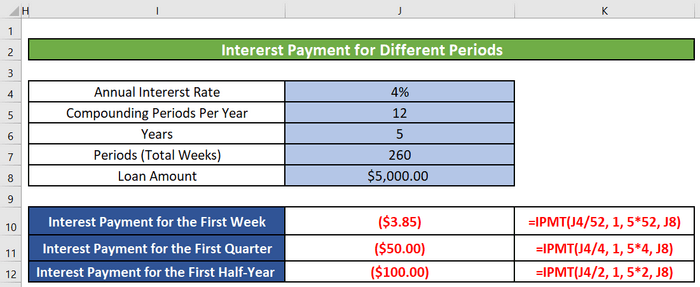

- De asemenea, putem calcula plățile săptămânale, trimestriale și semestriale ale dobânzii folosind IPMT .

Citește mai mult: Cum să calculați principalul și dobânda la un împrumut în Excel

3. Calculați plata capitalului pentru o anumită lună sau an în Excel

Putem calcula, de asemenea, plata capitalului pentru o anumită lună sau an folosind funcția PPMT de Excel.

Introducere în funcția PPMT

Funcția obiectiv:

Calculează valoarea plata capitalului pentru o anumită perioadă, cum ar fi o anumită lună sau un anumit an.

Sintaxă:

=PPMT(rate, per, nper, nper, pv, [fv], [type])

Argument Explicație:

| Argument | Necesar/Opțional | Explicație |

|---|---|---|

| Tarif | Necesar | Rata dobânzii pe perioadă. |

| Pe |

Necesar Perioada pentru care doriți să aflați dobânda trebuie să fie cuprinsă între 1 și Nper. Nper Necesar Numărul total de perioade de plată dintr-o anuitate. Pv Necesar Valoarea actuală sau suma totală pe care o valorează acum o serie de plăți viitoare. Cunoscută și sub numele de principal. Fv Opțional Valoarea viitoare sau un sold de numerar pe care doriți să îl atingeți după efectuarea ultimei plăți. Dacă nu introducem o valoare pentru fv, aceasta va fi considerată 0 (valoarea viitoare a unui împrumut, de exemplu, este 0). Tip Opțional Numărul 0 sau 1. Indică ora la care plățile sunt scadente. Dacă tipul este omis, se presupune că este 0.

Parametru de returnare:

Plata principalului pentru o anumită perioadă pentru o investiție se bazează pe plăți periodice, constante și pe o rată a dobânzii constantă.

Pasul 1:

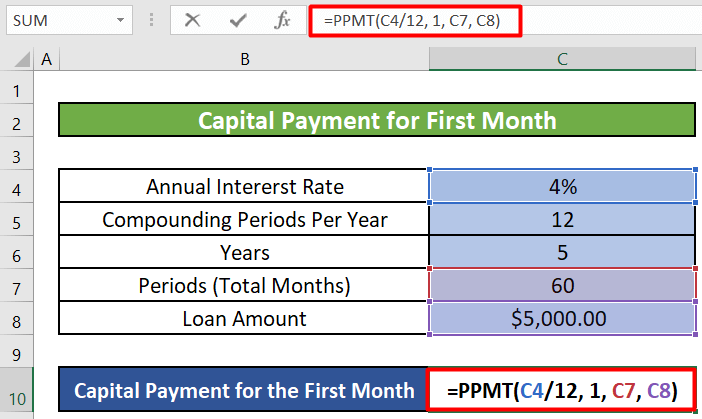

- Vom selecta celula C10 și scrieți următoarea formulă de PPMT .

=PPMT(C4/12, 1, C7, C8)

Repartizarea formulei:

- C4 = Rata(Primul argument) = Rata anuală a dobânzii = 4%

Deoarece calculăm plata dobânzii pentru o lună, am împărțit-o la numărul de luni dintr-un an, 12 .

- 1 = Pr(Al doilea argument) = Perioada pentru care doriți să găsiți dobânda = = Perioada pentru care doriți să găsiți dobânda 1

Calculăm valoarea dobânzii pentru prima lună Prin urmare, Pr = 1

- C7 = Nper(al treilea argument) = Numărul total de plăți = 60

- C8 = Pv(al patrulea argument) = Suma totală a împrumutului sau principalul = $5,000

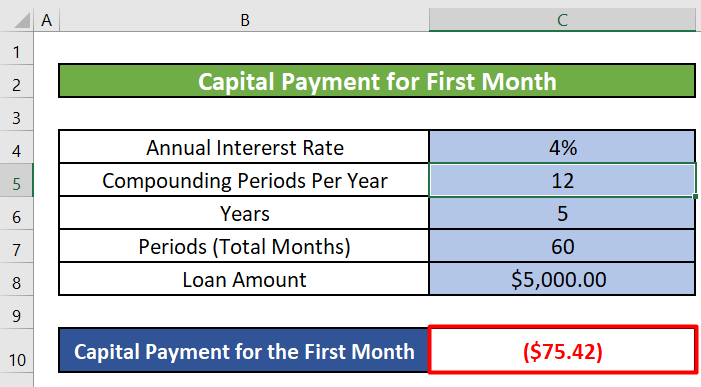

Pasul 2:

- După ce faceți clic pe ENTER , vom primi suma de capital de plătit în prima lună.

Pasul 3:

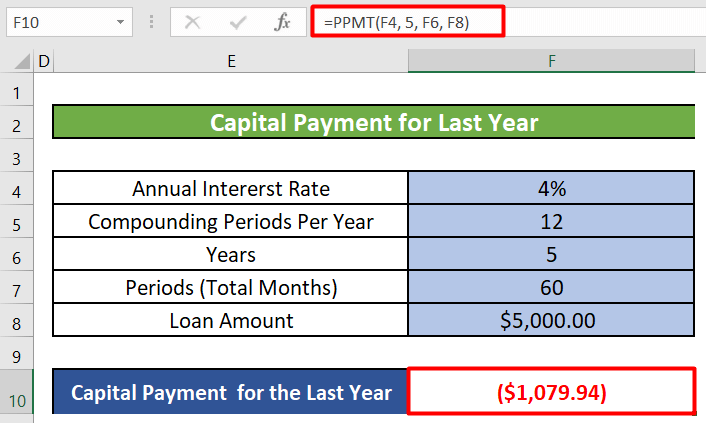

- De asemenea, putem calcula plățile de capital pentru un anumit an Pentru a calcula valoarea capitalului pentru ultimul an, trebuie să folosim următoarea formulă.

=PPMT(F4, 5, F6, F8) - După cum putem vedea, nu trebuie să împărțim rata anuală a dobânzii cu 12. Calculăm suma pentru un an. Și suma Pr sau perioada pentru care dorim să aflăm dobânda este acum 5 pe măsură ce calculăm valoarea capitalului pentru ultima sau Al cincilea an . Perioada totală (F6) este de asemenea 5, deoarece perioada noastră totală este de 5 ani. Imaginea de mai jos arată suma anuală de capital care trebuie plătită în ultima sau Al cincilea an .

Notă: Suma plății dobânzii și a plății de capital va fi egală cu suma fixă de rambursare pe care am calculat-o în prima metodă.

- Plata dobânzii pentru prima lună = 16,67 $ [ Utilizarea funcției IPMT ]

Plata capitalului pentru prima lună = 75,42 $ [ Utilizarea funcției PPMT ]

Plata totală pentru prima lună = 16.67+75.42 = 92.09 = Suma totală de rambursare pentru fiecare lună pe care am calculat-o folosind Funcția PMT în metoda 1

Astfel, suma totală de rambursat va fi egală pentru fiecare perioadă identică, dar valoarea dobânzii și valoarea capitalului vor varia de la o perioadă la alta.

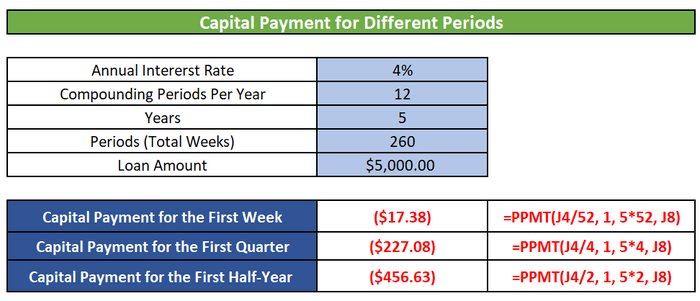

- De asemenea, putem calcula plățile de capital săptămânale, trimestriale și semestriale folosind PPMT .

Citește mai mult: Cum se calculează dobânda acumulată la depozitul fix în Excel

Lecturi similare

- Cum se calculează rata dobânzii la un împrumut în Excel (2 Criterii)

- Calculator zilnic al dobânzii la împrumut în Excel (Pentru a descărca gratuit)

- Cum se calculează rata dobânzii în Excel (3 moduri)

- Creați Calculator de dobândă pentru plăți întârziate în Excel și descărcați gratuit

4. Determinați dobânda cumulată a împrumutului pentru o anumită lună sau an în Excel

Puteți utiliza funcția CUMIPMT pentru a calcula dobânda cumulată la un împrumut în Excel pentru o anumită perioadă, cum ar fi o anumită lună sau un anumit an.

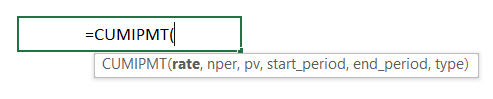

Introducere în funcția CUMIPMT

Funcția obiectiv:

Dobânda cumulată plătită pentru un împrumut între perioada_început și perioada_final.

Sintaxă:

=CUMIPMT(rate, nper, pv, start_period, end_period, [type])

Argument Explicație:

| Argument | Necesar/Opțional | Explicație |

|---|---|---|

| Tarif | Necesar | Rata dobânzii pe perioadă. |

| Nper | Necesar | Numărul total de perioade de plată dintr-o anuitate. |

| Pv | Necesar | Valoarea actuală sau suma forfetară pe care o valorează în acest moment o serie de plăți viitoare. |

| Perioada_de_început | Necesar | Prima perioadă din calcul. Perioadele de plată sunt numerotate începând cu 1. |

| Sfârșitul_perioadei |

Necesar Ultima perioadă din calcul. Tip Necesar Numărul 0 sau 1. Indică ora la care plățile sunt scadente. Dacă tipul este omis, se presupune că este 0.

Parametru de returnare:

Dobânda cumulată plătită pentru un împrumut într-o anumită perioadă.

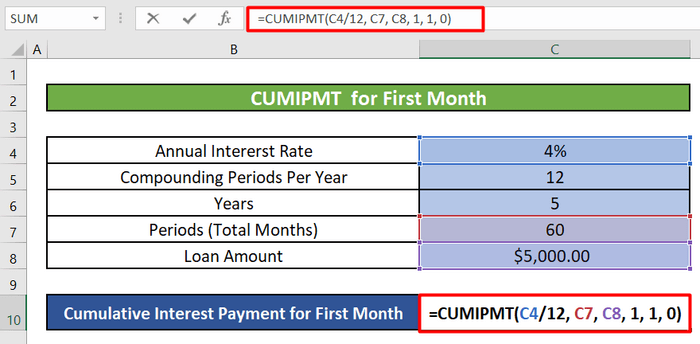

Pasul 1:

- În primul rând, vom selecta celula C10 și scrieți formula de mai jos pentru dobânda cumulată pentru prima lună.

=CUMIPMT(C4/12, C7, C8, 1, 1, 1, 0)

Repartizarea formulei:

- C4 = Rata(Primul argument) = Rata anuală a dobânzii = 4%

Deoarece calculăm dobânda cumulată pentru o lună, am împărțit-o la numărul de luni dintr-un an, 12 .

- C7 = Nper(al doilea argument) = Numărul total de plăți = 60

Avem la dispoziție 5 ani pentru a rambursa împrumutul. 5 ani au un total de (5X12) = 60 de luni

- C8 = Pv(al treilea argument) = Suma totală a împrumutului sau principalul = $5,000

- 1 = Start_period(Al patrulea argument) și End_period(Al cincilea argument) = Calculăm dobânda cumulată pentru prima lună. Prin urmare, perioada de început și de sfârșit este 1 .

- 0 = Tip(Al șaselea argument) = Plata la sfârșitul perioadei.

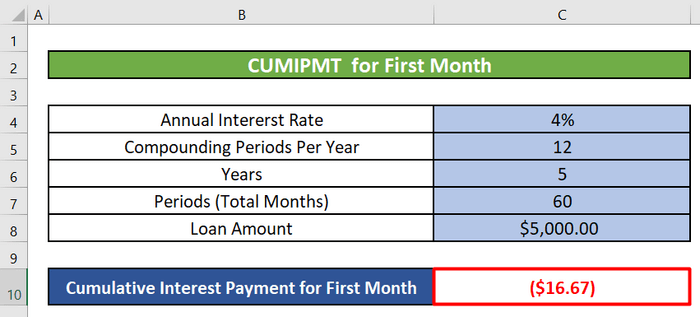

Pasul 2:

După aceea, vom apăsa ENTER și vom obține valoarea cumulată a dobânzii pentru prima lună.

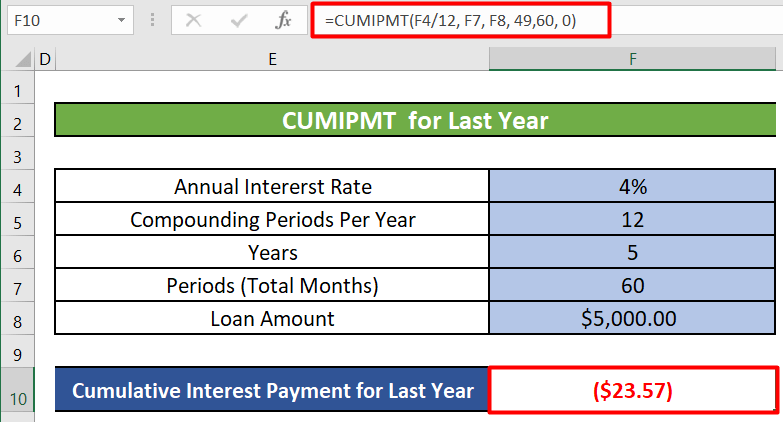

Pasul 3:

- De asemenea, putem calcula dobânda cumulată pentru un anumit an Pentru a calcula valoarea cumulată a dobânzii care trebuie plătită în ultimul sau al cincilea an , trebuie să folosim următoarea formulă.

=CUMIPMT(F4/12, F7, F8, 49,60, 0) - Argumentele sunt aproape similare cu cele utilizate pentru calculul dobânzii cumulate pentru prima lună, cu excepția perioadelor de început și de sfârșit. Argumentele sunt aproape similare cu cele utilizate pentru calculul dobânzii cumulate pentru prima lună, cu excepția perioadelor de început și de sfârșit. Perioada_de_început este 49 deoarece ultimul sau al cincilea an începe după al patrulea an sau (4X12) = 48 de luni și se termină după (5X12) = 60 de luni. Deci, anul Sfârșitul_perioadei este 60 Imaginea de mai jos prezintă suma anuală fixă de rambursare.

Citește mai mult: Cum se calculează dobânda la împrumutul de aur în Excel

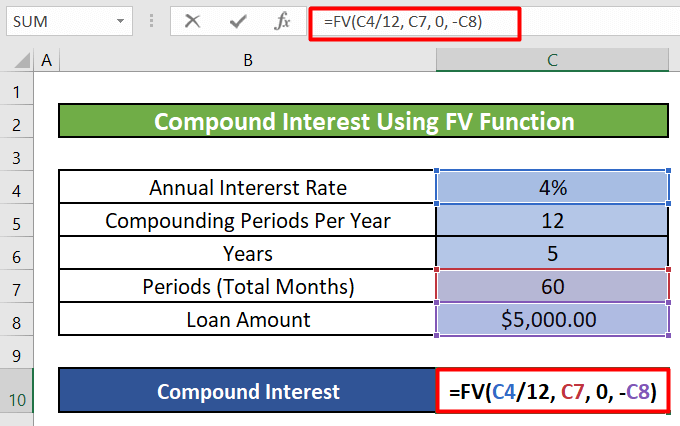

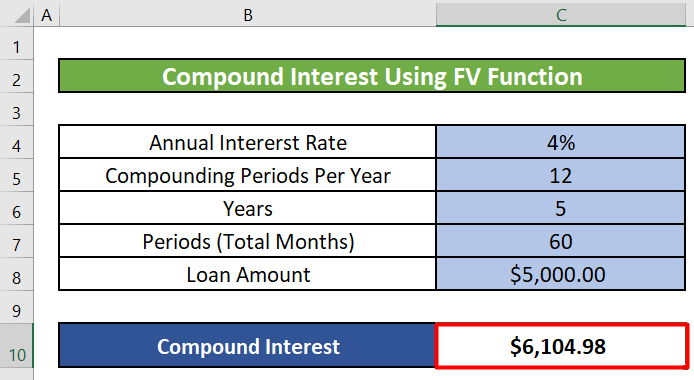

5. Calculați dobânda compusă la un împrumut folosind funcția FV

De asemenea, puteți calcula dobânda compusă la un împrumut în Excel folosind funcția FV .

Introducere în funcția FV

Funcția obiectiv:

Calculează valoarea viitoare a unei investiții pe baza unei rate constante a dobânzii. Puteți utiliza FV fie cu plăți periodice, constante, fie cu o singură plată forfetară.

Sintaxă:

FV(rate,nper,pmt,[pv],[type])

Argument Explicație:

| Argument | Necesar/Opțional | Explicație |

|---|---|---|

| Tarif | Necesar | Rata dobânzii pe perioadă. |

| Nper | Necesar | Numărul total de perioade de plată dintr-o anuitate. |

| Pmt |

Necesar Plata care urmează să fie efectuată pentru fiecare perioadă. Este fixă sau constantă pe toată durata de viață a împrumutului sau a ipotecii. De obicei, pmt conține doar principalul și dobânda, dar nu și comisioanele sau taxele. Dacă pmt este omis, trebuie să includeți argumentul pv. Pv Opțional Valoarea actuală sau suma totală pe care o valorează acum o serie de plăți viitoare. Cunoscută și sub numele de principal. Tip Necesar Numărul 0 sau 1. Indică ora la care plățile sunt scadente. Dacă tipul este omis, se presupune că este 0.

Parametru de returnare:

Valoarea viitoare.

Pasul 1:

- În primul rând, vom selecta celula C10 și scrieți formula de mai jos pentru dobânda compusă pentru prima lună.

=FV(C4/12, C7, 0, -C8)

Repartizarea formulei:

- C4 = Rata(Primul argument) = Rata anuală a dobânzii = 4%

Deoarece calculăm lunar, am împărțit-o la numărul de luni dintr-un an, 12 .

- C7 = Npr(al doilea argument) = Numărul total de plăți = 60

Avem la dispoziție 5 ani pentru a rambursa împrumutul. 5 ani au un total de (5X12) = 60 de luni

- 0 = Pmt(al treilea argument) = Plata efectuată în fiecare perioadă.

- -C8 = Pv(al patrulea argument) = Valoarea actuală.

Pasul 2:

- Apoi, după ce faceți clic pe ENTER , vom obține dobânda compusă pentru perioada respectivă.

Citește mai mult: Cum se calculează dobânda la împrumutul de casă în Excel

Lucruri de reținut

- Argumentul de tip în aceste funcții este de obicei opțional Numărul 0 sau 1 indică data scadenței plăților. În cazul în care tipul este omis, se presupune că este 0.

- Setați argumentul Type la 0 dacă plățile sunt scadente la sfârșitul perioadei. Setați argumentul Type la 1 dacă plățile sunt scadente la începutul perioadei.

Concluzie

În acest articol, am învățat să calculăm dobânda la un împrumut în Excel. Am învățat cum să calculăm rambursarea fixă totală pentru fiecare perioadă, plata dobânzii și a capitalului pentru o anumită perioadă, plata dobânzii cumulate și compuse pentru o anumită lună sau an, utilizând funcții precum PMT, IPMT, PPMT, CUMIPMT, și FV în Excel. Sper ca de acum înainte să vă fie foarte ușor să calculați dobânzile la credite în Excel. Dacă aveți întrebări sau recomandări despre acest articol, vă rog să lăsați un comentariu mai jos. Vă doresc o zi bună!!!!