Мазмұны

Қарыздық несиелермен жұмыс істегенде, біз сол несие үшін төлеуге тиіс пайыз немесе капитал мөлшерін есептеуіміз керек. PMT, IPMT, PPMT және CUMIPMT деп аталатын кірістірілген қаржылық функцияларды пайдаланып Excel бағдарламасында несие бойынша пайыздарды оңай есептей аламыз. Бұл мақалада мен осы функцияларды берілген кезеңдегі пайыздарды, берілген жылдағы пайыздарды және пайыздық мөлшерлемені есептеу үшін қалай пайдалану керектігін көрсетемін.

Тәжірибе жұмыс кітабын жүктеп алыңыз

Осы мақаланы оқып жатқанда тапсырманы орындау үшін осы жаттығу кітабын жүктеп алыңыз.

Пайдалануларды есептеу.xlsx

5 қолайлы әдістер Excel бағдарламасында несие бойынша пайыздарды есептеңіз

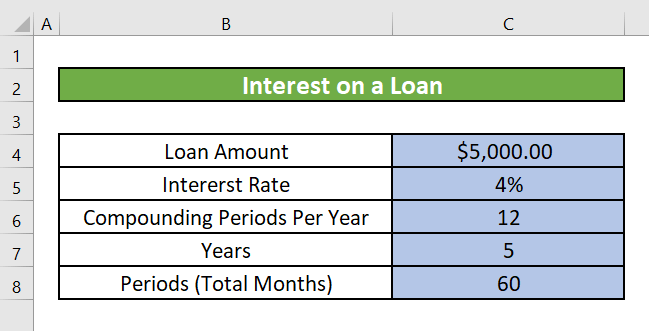

Бізде $5000 сомасында несие бар сценарийді алайық. Несие бойынша жылдық сыйақы мөлшерлемесі – жылдық 4%. Несие 5 жылға алынды. Біз осы берілген деректер бойынша пайызды есептеуіміз керек. Бұл бөлімде excel бағдарламасында несие бойынша пайыздарды есептеудің бес түрлі әдісін қарастырамыз.

1. Ай немесе жыл үшін тіркелген несиені өтеуді есептеу

Белгілі бір кезеңдегі несие бойынша Excel бағдарламасында белгіленген пайызды есептеу үшін PMT функциясын пайдалануға болады.

PMT функциясына кіріспе

Функцияның мақсаты:

Несие бойынша өтеуді есептейді. тұрақты төлем және тұрақты пайыз мөлшерлемесі.

Синтаксис:

=PMT(ставка, per, nper, pv, [fv],нақты ай немесе жыл.

CUMIPMT функциясына кіріспе

Функцияның мақсаты:

Бастау_кезеңі мен аяқталу_кезеңі арасындағы несие бойынша төленген жиынтық сыйақы.

Синтаксис:

=CUMIPMT(ставка, nper, pv, бастапқы_кезең, соңғы_кезең, [түрі ])

Аргумент Түсініктеме:

| Аргумент | Міндетті/Міндетті емес | Түсіндіру |

|---|---|---|

| Мөлшерлеме | Міндетті | Бір кезеңдегі пайыздық мөлшерлеме. |

| Nper | Міндетті | Аннуитеттегі төлем кезеңдерінің жалпы саны. |

| Pv | Міндетті | Ағымдағы құн немесе болашақ төлемдер сериясы дәл қазір тұрарлық біржолғы сома. |

| Басталу_кезеңі | Міндетті | Есептеудегі бірінші кезең. Төлем кезеңдері 1-ден басталады. |

| Ақырғы_кезең |

Міндетті Есептеудің соңғы кезеңі. Түрі Міндетті 0 саны немесе 1. Ол төлемдерді төлеу мерзімін көрсетеді. Егер түрі көрсетіліп қалса, ол 0 деп қабылданады.

Қайтару параметрі:

Белгілі бір кезең арасындағы несие бойынша төленген жиынтық сыйақы.

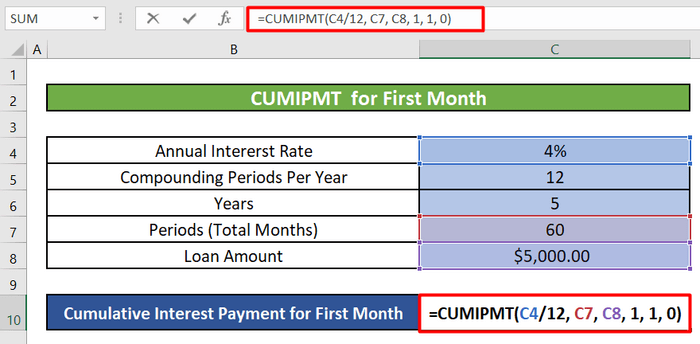

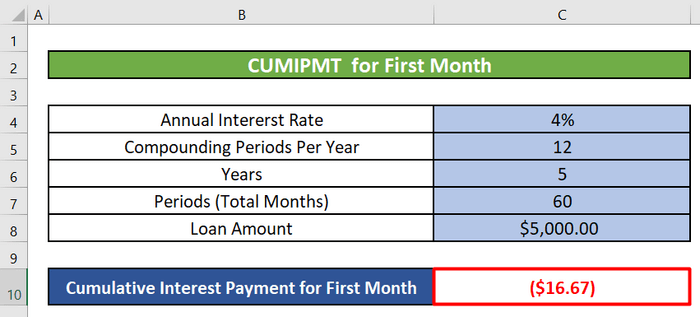

1-қадам:

- Біріншіден, C10 ұяшығын таңдап, біріншісі үшін жиынтық пайыз үшін төмендегі формуланы жазамыз.ай.

=CUMIPMT(C4/12, C7, C8, 1, 1, 0)

Формулаларды бөлу:

-

- C4 = мөлшерлеме(Бірінші аргумент) = Жылдық пайыздық мөлшерлеме = 4%

Бір айға жинақталған пайызды есептеп жатқанда, оны бір жылдағы айлар санына бөлдік, 12 .

-

- C7 = Nper(Екінші аргумент) = Төлемдердің жалпы саны = 60

Бізде 5 жыл бар несиені қайтару. 5 жыл жалпы (5X12) = 60 ай

-

- C8 = Pv(Үшінші аргумент) = Несиенің жалпы сомасы немесе Негізгі = 5 000$

-

- 1 = Бастау_кезеңі(Төртінші аргумент) және Аяқтау_кезеңі (Бесінші аргумент) = Бірінші ай үшін жинақталған пайызды есептеп жатырмыз. Демек, біздің басталу және аяқталу кезеңіміз 1 .

-

- 0 = Түр(Алтыншы аргумент) = Төлем кезеңнің соңы.

2-қадам:

Одан кейін біз ENTER және біз бірінші ай үшін жинақталған пайыздық соманы аламыз.

3-қадам:

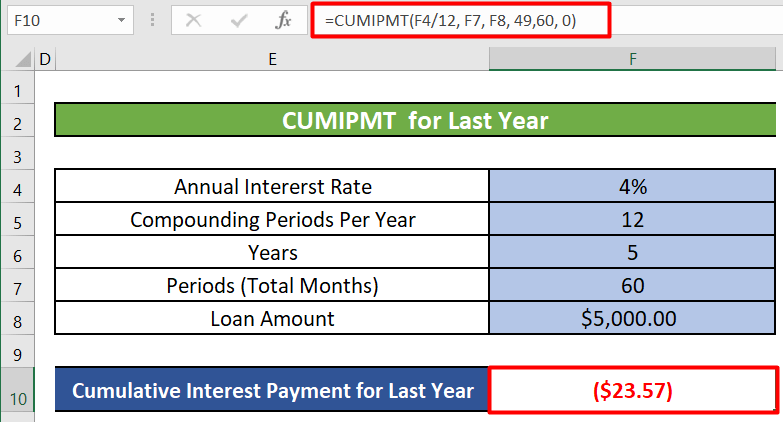

- Сонымен қатар біз жиынтықты есептей аламыз. белгілі бір жылға пайыздар. соңғы немесе 5-ші жылда төлеуге жататын жиынтық пайыз сомасын есептеу үшін келесі формуланы қолдануымыз керек.

=CUMIPMT(F4/12, F7, F8, 49,60, 0)

- Аргументтер жиынтық пайызды есептеу үшін қолданылатындарға ұқсас дерлікбастапқы және аяқталу кезеңдерін қоспағанда, бірінші ай. Бастапқы_кезең 49 , өйткені соңғы немесе бесінші жыл 4-ші жылдан кейін басталады немесе (4X12) = 48 айдан кейін (5X12) = 60 айдан кейін аяқталады. Сонымен, Соңғы_кезең - 60 . Төмендегі суретте белгіленген жылдық өтеу сомасы көрсетілген.

Толығырақ: Excel бағдарламасында алтын несие пайызын қалай есептеу керек

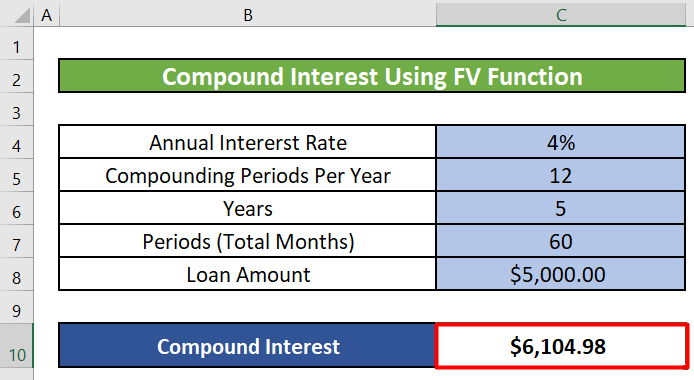

5. FV функциясын пайдаланып несие бойынша күрделі пайызды есептеу

Сонымен қатар Excel бағдарламасында FV функциясы арқылы несие бойынша күрделі пайызды есептеуге болады.

Кіріспе FV функциясына

Функция Мақсаты:

Тұрақты пайыздық мөлшерлеме негізінде инвестицияның болашақ құнын есептейді. Сіз FV-ді мерзімді, тұрақты төлемдермен немесе бір реттік төлеммен пайдалана аласыз.

Синтаксис:

FV(stavk,nper,pmt, [pv],[түрі])

Аргумент Түсініктеме:

| Аргумент | Міндетті/ Қосымша | Түсіндірме |

|---|---|---|

| Мөлшерлеме | Міндетті | Бір кезеңдегі пайыздық мөлшерлеме. |

| Nper | Міндетті | Аннуитеттегі төлем кезеңдерінің жалпы саны. |

| Pmt |

Міндетті Бір кезеңге төленетін төлем . Ол несиенің немесе ипотеканың қолданылу мерзімі ішінде тұрақты немесе тұрақты болып табылады. Әдетте, pmt тек негізгі қарызды және пайызды қамтиды, бірақ ешқандай комиссия немесесалықтар. Егер pmt көрсетіліп қалса, pv аргументін қосу керек. Pv Қосымша Ағымдағы құн немесе жалпы сома болашақ төлемдер сериясы қазір лайық. Негізгі ретінде де белгілі. Түрі Міндетті 0 немесе 1 саны. Ол жұмыс істейтін уақытты көрсетеді. төлемдері төленеді. Егер түрі алынып тасталса, ол 0 болып қабылданады.

Қайтару параметрі:

Болашақ мән.

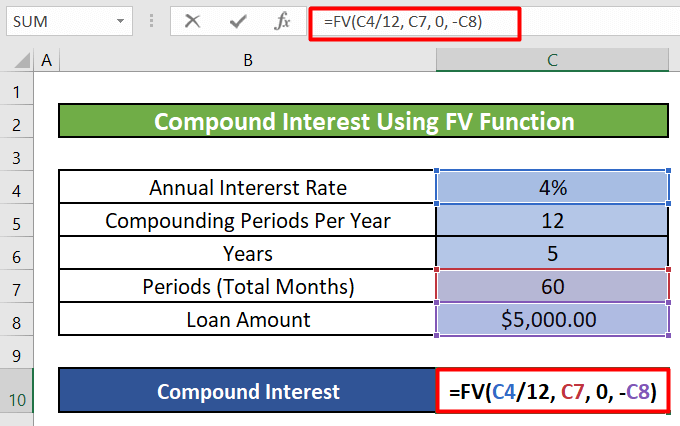

Қадам 1:

- Біріншіден, C10 ұяшығын таңдап, бірінші айдағы күрделі пайыздың формуласын жазып аламыз.

=FV(C4/12, C7, 0, -C8)

Формулаларды бөлу:

-

- C4 = мөлшерлеме(Бірінші аргумент) = Жылдық пайыздық мөлшерлеме = 4%

Біз есептеп жатқандай ай сайын біз оны бір жылдағы айлар санына бөлдік, 12 .

-

- C7 = Npr(Екінші аргумент) = Төлемдердің жалпы саны = 60

Несиені қайтару үшін бізде 5 жыл бар. 5 жыл жалпы (5X12) = 60 ай

-

- 0 = Pmt(Үшінші аргумент) = Төлем жасалды әрбір кезең.

-

- -C8 = Pv(Төртінші аргумент) = Ағымдағы құн.

2-қадам:

- Содан кейін ЕНГІЗУ түймесін басқанда, біз кезең үшін күрделі пайызды аламыз.

Толығырақ: Есептеу әдісіExcel бағдарламасындағы үй несиесінің пайызы

Есте сақтау керек нәрселер

- Бұл функциялардағы аргументті теру әдетте қосымша болып табылады. 0 немесе 1 саны төлемдердің қашан болатынын көрсетеді. Егер түрі көрсетіліп қалса, ол 0 деп қабылданады.

- Егер төлемдер кезеңнің соңында төленетін болса, Түр аргументін 0 мәніне орнатыңыз. Төлемдер кезеңнің басында төленсе, Түр аргументін 1 мәніне қойыңыз.

Қорытынды

Бұл мақалада біз пайыздарды есептеуді үйрендік. Excel бағдарламасында несие. Біз PMT, IPMT, PPMT, <1 сияқты функцияларды пайдалана отырып, әрбір кезең үшін жалпы тіркелген өтеуді, белгілі бір кезеңдегі пайыздарды және капиталды төлеуді, белгілі бір ай немесе жыл үшін жинақталған және күрделі пайыздарды төлеуді үйрендік. Excel бағдарламасындағы>CUMIPMT және FV функциялары. Енді Excel бағдарламасында несиелеріңіздің пайызын есептеу өте оңай болады деп үміттенемін. Егер сізде осы мақалаға қатысты сұрақтарыңыз немесе ұсыныстарыңыз болса, төменде түсініктеме қалдырыңыз. Күндеріңіз сәтті өтсін!!!

[түрі])Аргумент түсіндірмесі:

| Аргумент | Міндетті/Міндетті емес | Түсіндіру |

|---|---|---|

| Мөлшерлеме | Міндетті | Бір кезеңдегі пайыздық мөлшерлеме. |

| Nper | Міндетті | Несие бойынша төлемдердің жалпы саны. |

| Pv | Міндетті | Қазіргі уақыттағы құн немесе болашақ төлемдер қатарының жалпы сомасы. Негізгі қарыз ретінде де белгілі. |

| Fv | Қосымша | Сіз кейін қол жеткізгіңіз келетін болашақ құн немесе ақша қалдығы соңғы төлем жасалады. Егер fv мәнін енгізбесек, ол 0 ретінде қабылданады (мысалы, несиенің болашақ мәні 0). |

| Түр | Қосымша | 0 немесе 1 саны. Ол төлемдерді төлеу мерзімін көрсетеді. Егер түрі көрсетілмесе, ол 0 деп қабылданады. |

Қайтару параметрі:

Несие төлемі тұрақты төлемдер және тұрақты пайыздық мөлшерлеме.

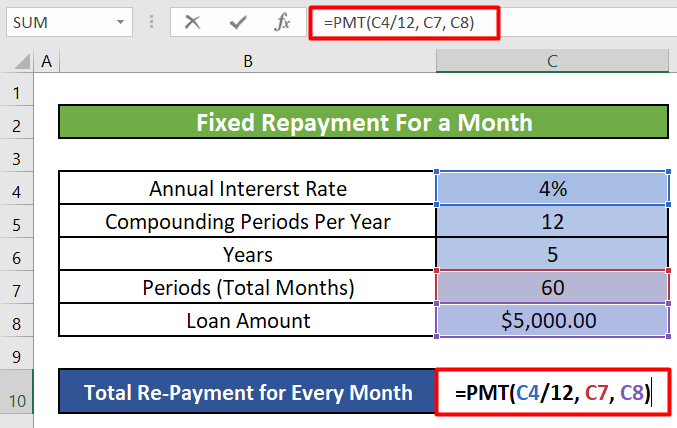

1-қадам:

- Біздің бірінші қадамымыз - бір күндік төлем үшін жалпы төлеміміз қажет ұяшықты таңдау. белгілі бір кезең. Бір айдағы жалпы төлемді есептеу үшін C10 ұяшығын таңдаймыз.

- Енді сол ұяшыққа PMT формуласын жазамыз.

=PMT(C4/12, C7, C8)

Формулаларды бөлу:

-

- C4 = Баға(Бірінші аргумент) = ЖылдықПайыз мөлшерлемесі = 4%

Бір айға белгіленген төлемді есептей отырып, біз оны бір жылдағы айлар санына бөлдік, 12 .

-

- C7 = Npr(Екінші аргумент) = Төлемдердің жалпы саны = 60

Бізде несиені қайтару үшін 5 жыл бар. 5 жыл жалпы (5X12) = 60 ай

-

- C8 = Pv(Үшінші аргумент) = Несиенің жалпы сомасы немесе Негізгі = 5 000$

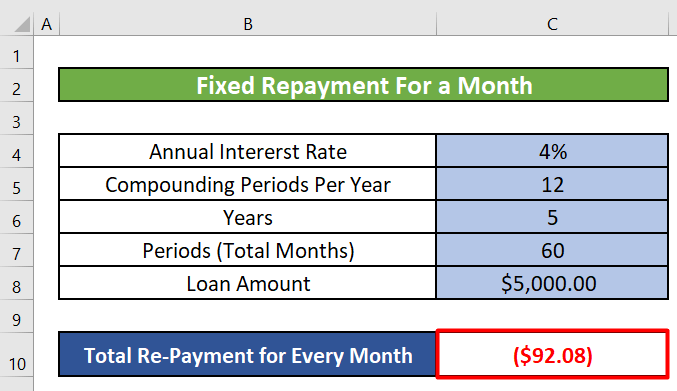

2-қадам:

- Кейін ЕНГІЗУ түймесін басқанда, біз ай сайын төлейтін белгіленген соманы немесе ай сайынғы белгіленген өтеу сомасын аламыз. Бұл сома әр ай үшін бірдей. Ол капиталдың немесе негізгі қарыздың бөлігін, сондай-ақ бірінші айда төлеуге тиіс пайыздық соманы қамтиды.

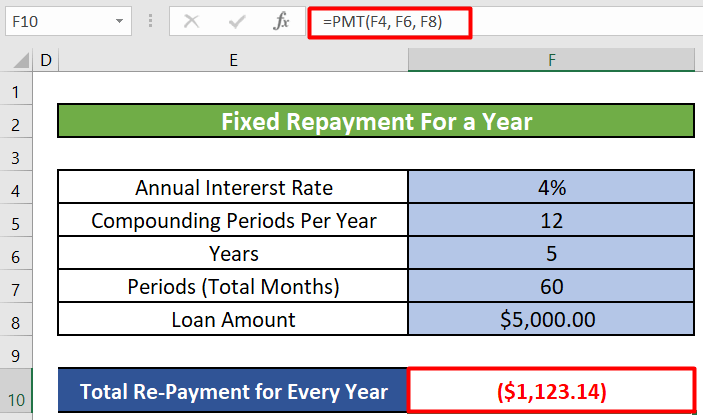

3-қадам:

- Сонымен қатар біз жыл сайын тұрақты төлемді есептей аламыз. Жыл сайын төленетін өтеу сомасын есептеу үшін келесі формуланы қолдануымыз керек.

=PMT(F4, F6, F8)

- Көріп отырғанымыздай , біз жылдық пайыздық мөлшерлемені 12-ге бөлудің қажеті жоқ. Біз бір жылға соманы есептеп жатырмыз. Ал Npr немесе төлемдердің жалпы саны қазір 5-ке тең, өйткені бізде несиені өтеуге 5 жыл бар. Төмендегі суретте белгіленген жылдық өтеу сомасы көрсетілген.

Толығырақ: Excel бағдарламасында несие бойынша есептелген пайыздарды қалай есептеу керек

2. ТабуБелгілі бір ай немесе жыл үшін несие бойынша пайыздарды төлеу

Несие мерзімі ішінде ай сайынғы немесе жыл сайынғы өтеу сомалары бірдей болғанымен, әр кезеңде төлейтін пайыздар мен капиталдың үлесі мерзім ішінде өзгереді. Несиенің басында сіз негізінен пайыздарды және аз капиталды төлейсіз, бірақ мерзімнің соңында сіз аздап пайыз және негізінен капитал төлейсіз.

Несиенің әрбір кезеңі үшін пайызды есептей аласыз. IPMT функциясын пайдалану арқылы сома.

IPMT функциясына кіріспе

Функцияның мақсаты:

Белгілі бір ай немесе жыл сияқты берілген кезең үшін пайыздық төлемді есептейді.

Синтаксис:

=IPMT(ставка, пер, nper, pv, [fv], [түрі])

Аргумент түсіндірмесі:

| Аргумент | Міндетті/Қосымша | Түсіндірме |

|---|---|---|

| Мөлшерлеме | Міндетті | Бір кезеңдегі пайыздық мөлшерлеме. |

| Бір |

Міндетті Сіз пайызды тапқыңыз келетін кезең. Ол 1 мен Nper Nper Міндетті Аннуитеттегі төлем кезеңдерінің жалпы саны.<19 аралығында болуы керек> Pv Міндетті Ағымдағы құн немесе болашақ төлемдер қатары қазірге тұрарлық жалпы сома. Негізгі ретінде де белгілі. Fv Қосымша Theболашақ құн немесе соңғы төлем жасалғаннан кейін қол жеткізгіңіз келетін ақша қалдығы. Егер fv мәнін енгізбесек, ол 0 ретінде қабылданады (мысалы, несиенің болашақ мәні 0). Түр Қосымша 0 немесе 1 саны. Ол төлемдерді төлеу мерзімін көрсетеді. Егер түрі алынып тасталса, ол 0 деп қабылданады.

Қайтару параметрі:

Мерзімділікке негізделген инвестиция үшін берілген кезең үшін пайыздық төлем, тұрақты төлемдер және тұрақты пайыз мөлшерлемесі.

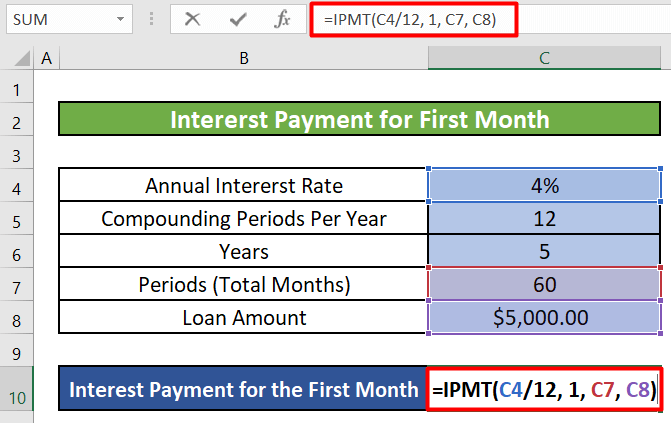

1-қадам:

- Біздің бірінші қадамымыз ұяшықты таңдау және IPMT формуласын жазу болып табылады. . С10 ұяшығын таңдап, келесі формуланы жазамыз.

=IPMT(C4/12, 1, C7, C8)

- C4 = Тариф(Бірінші аргумент) = Жылдық пайыздық мөлшерлеме = 4 %

Бір айға пайыздық төлемді есептей отырып, оны бір жылдағы айлар санына бөлдік, 12 .

- 1 = Pr(Екінші аргумент) = Пайызды тапқыңыз келетін кезең = 1

Біз бірінші ай үшін пайыздық соманы есептеп жатырмыз . Демек Pr = 1

- C7 = Nper(Үшінші аргумент ) = Төлемдердің жалпы саны = 60

- C8 = Pv(Төртінші аргумент) = Несиенің жалпы сомасы немесе Негізгі қарыз = $ 5 000

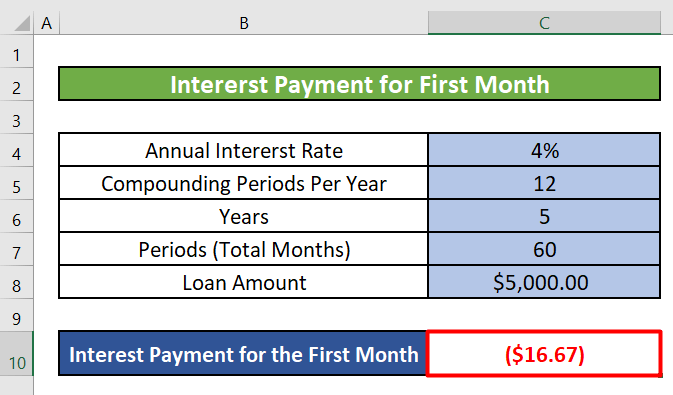

2-қадам:

- Басу кезінде ENTER , біз бірінші айда төлейтін пайыз сомасын аламыз.

3-қадам:

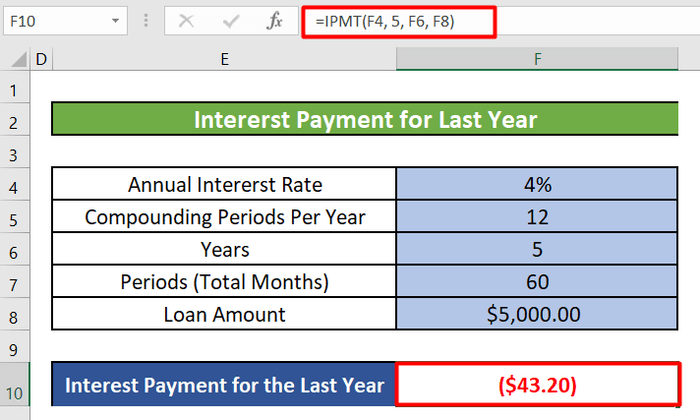

- Сонымен қатар біз белгілі бір жыл үшін пайыздық төлемдерді есептей аламыз. Өткен жылдың пайыздық сомасын есептеу үшін келесі формуланы қолдануымыз керек.

=IPMT(F4, 5, F6, F8)

- Көріп отырғанымыздай. , біз жылдық пайыздық мөлшерлемені 12-ге бөлудің қажеті жоқ. Біз бір жылға соманы есептеп жатырмыз. Ал Pr немесе пайызды тапқымыз келетін кезең қазір 5 , өйткені біз соңғы немесе 5-ші жыл үшін пайыз сомасын есептеп жатырмыз. Жалпы кезең (F6) да 5, өйткені біздің жалпы кезеңіміз 5 жыл. Төмендегі суретте соңғы немесе 5-ші жылы төленетін тіркелген жылдық пайыз сомасы көрсетілген.

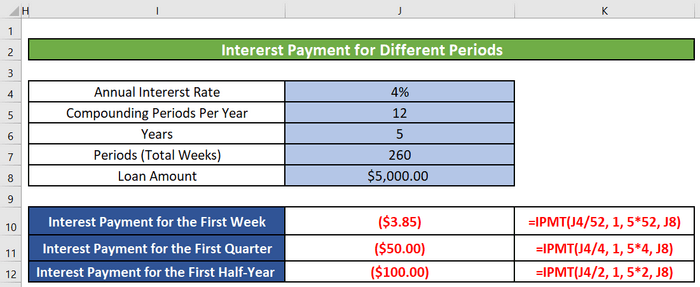

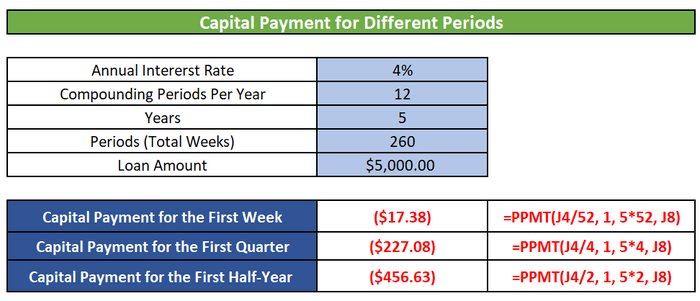

- Сонымен қатар біз есептей аламыз IPMT көмегімен апталық, тоқсандық және жартыжылдық пайыздық төлемдер.

Толығырақ: Қалай Excel бағдарламасында несие бойынша негізгі борыш пен пайыздарды есептеу

3. Excel бағдарламасында белгілі бір ай немесе жыл үшін капитал төлемін есептеу

Сонымен қатар Excel бағдарламасының PPMT функциясы арқылы белгілі бір ай немесе жыл үшін капитал төлемін есептей аламыз.

PPMT функциясына кіріспе

Функция Мақсаты:

капитал төлемін есептейді белгілі бір ай немесе жыл сияқты берілген кезең үшін.

Синтаксис:

=PPMT(ставка, пер, nper, pv, [fv],[түрі])

Аргумент Түсініктеме:

| Аргумент | Міндетті/Міндетті емес | Түсіндіру |

|---|---|---|

| Мөлшерлеме | Міндетті | Бір кезеңдегі пайыздық мөлшерлеме. |

| Үшіне |

Міндетті Сізге берілген кезең пайызды тапқыңыз келсе, 1 мен Nper Nper Міндетті Төлем кезеңдерінің жалпы саны. аннуитет. Pv Міндетті Кезендегі құн немесе болашақ төлемдер сериясының жалпы сомасы қазір. Негізгі қарыз ретінде де белгілі. Fv Қосымша Сіз кейін қол жеткізгіңіз келетін болашақ құн немесе ақша қалдығы соңғы төлем жасалады. Егер fv мәнін енгізбесек, ол 0 ретінде қабылданады (мысалы, несиенің болашақ мәні 0). Түр Қосымша 0 немесе 1 саны. Ол төлемдерді төлеу мерзімін көрсетеді. Егер түрі алынып тасталса, ол 0 деп қабылданады.

Қайтару параметрі:

Инвестиция үшін берілген кезеңдегі негізгі қарыз бойынша төлем мерзімді, тұрақты төлемдер мен тұрақты пайыз мөлшерлемесіне негізделген.

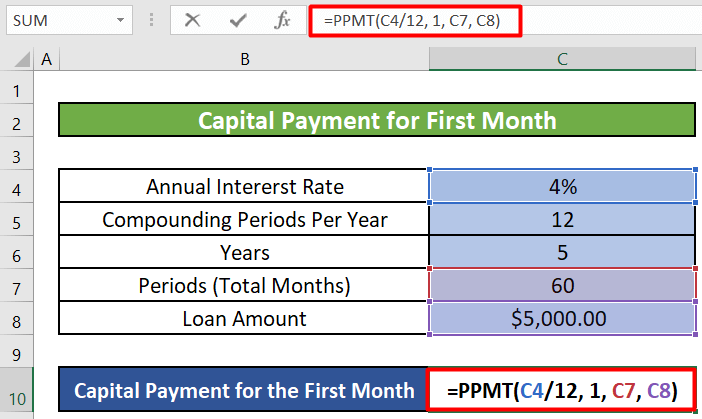

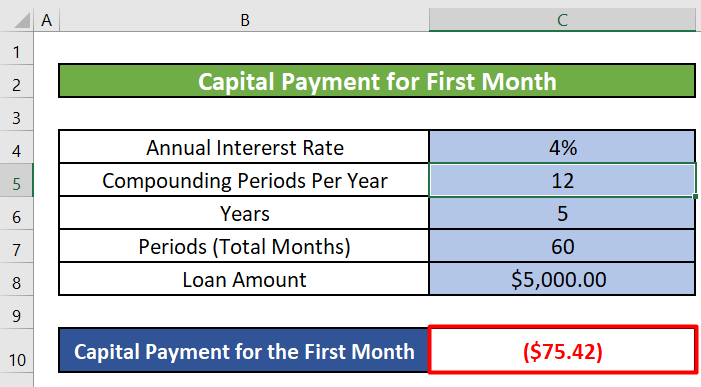

1-қадам:

- Біз C10 ұяшығын таңдап, жазып аламыз. келесі PPMT формуласы.

=PPMT(C4/12, 1, C7, C8)

Формулаларды бөлу:

-

- C4 = мөлшерлеме(Бірінші аргумент) = Жылдық пайыздық мөлшерлеме = 4%

Бір айға пайыздық төлемді есептей отырып, оны бір жылдағы айлар санына бөлдік, 12 .

-

- 1 = Pr(Екінші аргумент) = Пайызды тапқыңыз келетін кезең = 1

Біз бірінші ай үшін пайыз сомасын есептеп жатырмыз. Демек Pr = 1

-

- C7 = Nper(Үшінші аргумент) = Төлемдердің жалпы саны = 60

- C8 = Pv(Төртінші аргумент) = Несиенің жалпы сомасы немесе Негізгі қарыз = 5000$

2-қадам:

- ENTER түймесін басқаннан кейін біз бірінші айда төленетін капитал сомасын аламыз.

3-қадам:

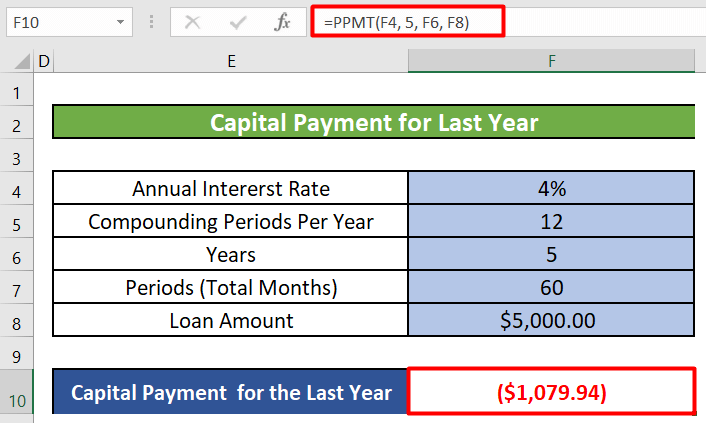

- Сонымен қатар біз белгілі бір жыл үшін күрделі төлемдерді есептей аламыз. Өткен жылдағы капитал сомасын есептеу үшін келесі формуланы қолдануға тура келеді.

=PPMT(F4, 5, F6, F8)

- Көріп отырғанымыздай. , біз жылдық пайыздық мөлшерлемені 12-ге бөлудің қажеті жоқ. Біз бір жылға соманы есептеп жатырмыз. Ал Pr немесе пайызды тапқымыз келетін кезең қазір 5 , өйткені біз соңғы немесе 5-ші жыл үшін капитал сомасын есептеп жатырмыз. Жалпы кезең (F6) да 5, өйткені біздің жалпы кезеңіміз 5 жыл. Төмендегі суретте соңғы немесе 5-те төленетін жылдық капитал сомасы көрсетілгенжыл .

Ескертпе: Сыйақы төлеу мен капиталды төлеу сомасы біз бірінші жылы есептеген тұрақты өтеу сомасына тең болады. әдісі.

- Бірінші ай үшін пайыздық төлем = $16,67 [ IPMT функциясын пайдалану ]

Бірінші ай үшін күрделі төлем = $75,42 [ PPMT функциясын пайдалану ]

Бірінші айдағы жалпы төлем = 16,67+75,42 = 92,09 = 1 әдісіндегі PMT функциясын пайдаланып есептеген әрбір ай үшін жалпы төлем.

Сонымен, өтелетін жалпы сома әрбір бірдей кезең үшін тең болады. Бірақ пайыздық мөлшерлеме мен капитал мөлшері кезеңнен кезеңге өзгереді.

- Сонымен қатар біз PPMT көмегімен апталық, тоқсандық және жартыжылдық капитал төлемдерін есептей аламыз.

Толығырақ: Excel бағдарламасында тіркелген депозит бойынша есептелген пайыздарды қалай есептеу керек

Ұқсас Оқулар

- Excel бағдарламасында несие бойынша пайыздық мөлшерлемені қалай есептеу керек (2 критерий)

- Excel бағдарламасындағы күнделікті несие пайызының калькуляторы (жүктеп алу) тегін)

- Excel бағдарламасында пайыздық мөлшерлемені қалай есептеу керек (3 әдіс)

- Excel бағдарламасында кешіктірілген төлем бойынша пайыздық калькуляторды жасаңыз және тегін жүктеп алыңыз

4. Excel бағдарламасында белгілі бір ай немесе жыл үшін жиынтық несие пайызын анықтау

Excel бағдарламасында белгілі бір кезеңдегі несие бойынша жиынтық пайызды есептеу үшін CUMIPMT функциясын пайдалануға болады.