Tabla de contenido

Cuando trabajamos con préstamos, tenemos que calcular la cantidad de interés o capital que tenemos que pagar por ese préstamo. Podemos calcular fácilmente el interés de un préstamo en Excel utilizando las funciones financieras incorporadas. PMT, IPMT, PPMT y CUMIPMT En este artículo, le mostraré cómo utilizar estas funciones para calcular el interés de un período determinado, el interés de un año determinado y el tipo de interés.

Descargar el cuaderno de prácticas

Descárgate este cuaderno de prácticas para ejercitar la tarea mientras lees este artículo.

Cálculo de intereses.xlsx5 Métodos adecuados para calcular los intereses de un préstamo en Excel

Supongamos un caso en el que tenemos un préstamo por valor de 5000 $. El tipo de interés anual del préstamo es del 4%. El préstamo tiene una duración de 5 años. Necesitamos calcular el interés a partir de estos datos. En esta sección, analizaremos cinco métodos diferentes para calcular el interés del préstamo en Excel.

1. Calcular la amortización fija del préstamo para cada mes o año

Puede utilizar la función PMT para calcular en Excel el interés fijo de un préstamo durante un periodo determinado.

Introducción a la función PMT

Función Objetivo:

Calcula la amortización de un préstamo basándose en un pago constante y un tipo de interés constante.

Sintaxis:

=PMT(rate, per, nper, pv, [fv], [type])

Explicación del argumento:

| Argumento | Obligatorio/Opcional | Explicación |

|---|---|---|

| Tarifa | Requerido | Tipo de interés por periodo. |

| Nper | Requerido | El número total de pagos del préstamo. |

| Pv | Requerido | El valor actual, o la cantidad total que vale ahora una serie de pagos futuros. También se conoce como principal. |

| Fv | Opcional | El valor futuro o el saldo de caja que se desea obtener después de que se efectúe el último pago. Si no introducimos un valor para fv, se asumirá como 0 (el valor futuro de un préstamo, por ejemplo, es 0). |

| Tipo | Opcional | El número 0 ó 1. Indica el momento en que vencen los pagos. Si se omite el tipo, se supone que es 0. |

Parámetro de retorno:

El pago de un préstamo se basa en pagos constantes y un tipo de interés constante.

Paso 1:

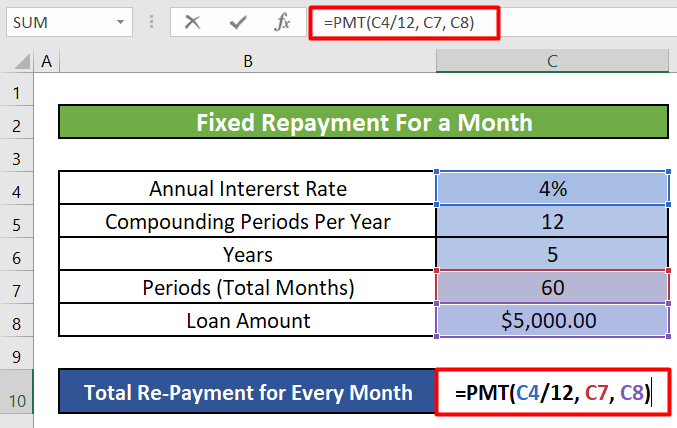

- Nuestro primer paso es seleccionar la celda donde queremos tener nuestro reembolso total para un periodo determinado. Seleccionaremos la celda C10 para calcular el reembolso total de un mes.

- Ahora escribiremos el PMT en esa celda.

=PMT(C4/12, C7, C8)

Desglose de fórmulas:

- C4 = Tasa(Primer argumento) = Tipo de interés anual = 4%

Como estamos calculando la cuota fija de un mes, la hemos dividido por el número de meses de un año, 12 .

- C7 = Npr(Segundo argumento) = Número total de pagos = 60

Tenemos 5 años para devolver el préstamo. 5 años tienen un total de (5X12) = 60 meses

- C8 = Pv(Tercer Argumento) = Importe total del préstamo o Principal = $5,000

Segundo paso:

- Al hacer clic en INTRODUCE En el caso de los préstamos hipotecarios, obtendremos la cantidad fija a pagar cada mes o la cantidad fija mensual de amortización. Esta cantidad es la misma todos los meses e incluye la parte de capital o principal y también la cantidad de intereses que tenemos que pagar el primer mes.

Tercer paso:

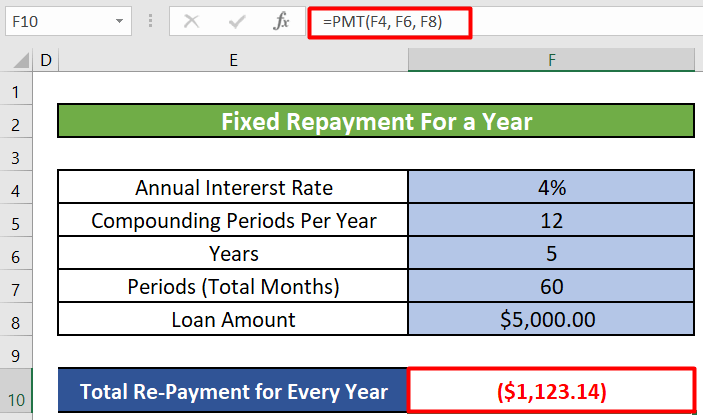

- También podemos calcular la amortización fija para cada año Para calcular el importe a pagar cada año, tenemos que utilizar la siguiente fórmula.

=PMT(F4, F6, F8) - Como podemos ver, no tenemos que dividir el tipo de interés anual por 12. Estamos calculando la cantidad para un año. Y el Npr o el número total de pagos es ahora 5 ya que tenemos 5 años La siguiente imagen muestra el importe fijo anual de amortización.

Más información: Cómo calcular los intereses devengados de un préstamo en Excel

2. Averiguar el pago de intereses de un préstamo para un mes o año específico

Aunque los importes de los reembolsos mensuales o anuales a lo largo del plazo del préstamo serán los mismos, la proporción de intereses y capital que reembolsa en cada periodo varía a lo largo del plazo. Al principio del préstamo paga sobre todo intereses y un poco de capital, pero al final del plazo paga un poco de intereses y sobre todo capital.

Para cada período del préstamo, puede calcular el importe de los intereses utilizando la función IPMT .

Introducción a la función del IPMT

Función Objetivo:

Calcula el pago de intereses para un periodo determinado, como un mes o un año concreto.

Sintaxis:

=IPMT(rate, per, nper, pv, [fv], [type])

Explicación del argumento:

| Argumento | Obligatorio/Opcional | Explicación |

|---|---|---|

| Tarifa | Requerido | El tipo de interés por periodo. |

| Por |

Requerido El período para el que desea encontrar el interés. Debe estar en el rango de 1 a Nper Nper Requerido Número total de periodos de pago de una anualidad. Pv Requerido El valor actual, o la cantidad total que vale ahora una serie de pagos futuros. También se conoce como principal. Fv Opcional El valor futuro o el saldo de caja que se desea obtener después de que se efectúe el último pago. Si no introducimos un valor para fv, se asumirá como 0 (el valor futuro de un préstamo, por ejemplo, es 0). Tipo Opcional El número 0 o 1. Indica el momento en que vencen los pagos. Si se omite el tipo, se supone que es 0.

Parámetro de retorno:

Pago de intereses durante un periodo determinado por una inversión basada en pagos periódicos constantes y un tipo de interés constante.

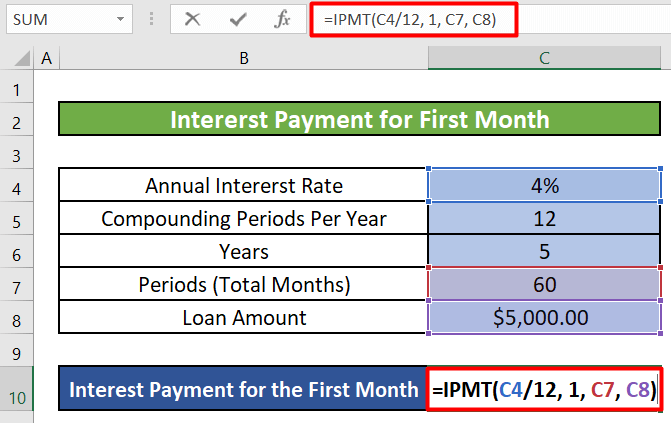

Paso 1:

- Nuestro primer paso es seleccionar una celda y escribir la fórmula de IPMT Seleccionaremos la celda C10 y escribe la siguiente fórmula.

=IPMT(C4/12, 1, C7, C8)

- C4 = Tipo(Primer Argumento) = Tipo de Interés Anual = 4 %

Como estamos calculando el pago de intereses de un mes, lo hemos dividido por el número de meses de un año, 12 .

- 1 = Pr(Segundo Argumento) = El periodo para el que se desea hallar el interés = 1

Estamos calculando el importe de los intereses para el primer mes . de ahí Pr = 1

- C7 = Nper(Tercer argumento ) = Número total de pagos = 60

- C8 = Pv(Cuarto argumento) = Importe total del préstamo o Principal = $ 5,000

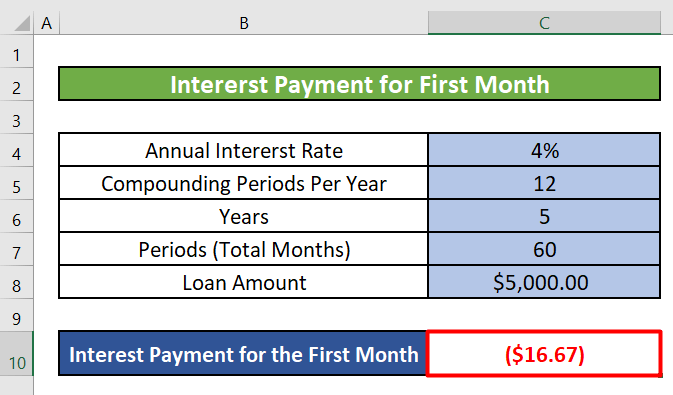

Segundo paso:

- Al hacer clic en INTRODUCE , obtendremos el importe de los intereses a pagar en el primer mes.

Paso 3:

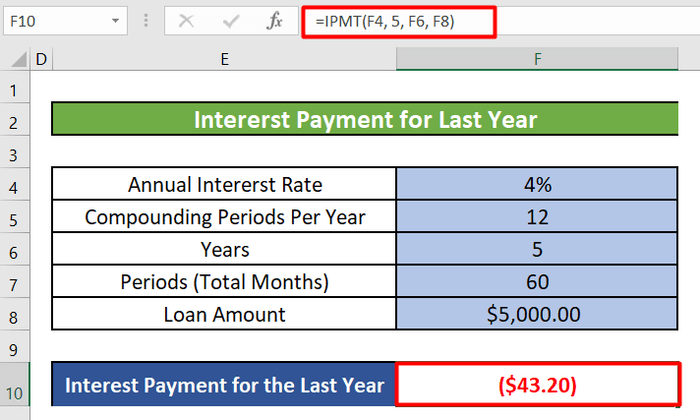

- También podemos calcular el pago de intereses para un año concreto Para calcular el importe de los intereses del último año, tenemos que utilizar la siguiente fórmula.

=IPMT(F4, 5, F6, F8) - Como podemos ver, no tenemos que dividir el tipo de interés anual por 12. Estamos calculando la cantidad para un año. Y el Pr o el periodo para el que queremos hallar el interés es ahora 5 ya que estamos calculando el importe de los intereses para el último o 5º año . Período total (F6) es también 5, ya que nuestro período total es de 5 años. La siguiente imagen muestra la cantidad de interés anual fijo a pagar en el último o 5º año .

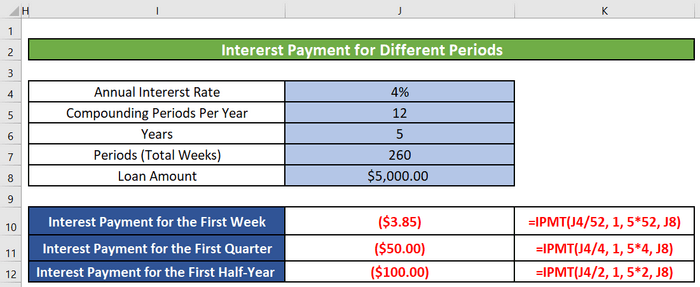

- También podemos calcular los pagos de intereses semanales, trimestrales y semestrales utilizando IPMT .

Más información: Cómo calcular el capital y los intereses de un préstamo en Excel

3. Calcular el pago de capital para un mes o año específico en Excel

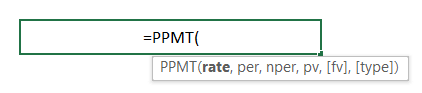

También podemos calcular el pago de capital para un mes o año concreto utilizando la función PPMT de Excel.

Introducción a la función PPMT

Función Objetivo:

Calcula el pago de capital para un periodo determinado, como un mes o un año concreto.

Sintaxis:

=PPMT(rate, per, nper, pv, [fv], [type])

Explicación del argumento:

| Argumento | Obligatorio/Opcional | Explicación |

|---|---|---|

| Tarifa | Requerido | El tipo de interés por periodo. |

| Por |

Requerido El período para el que desea encontrar el interés debe estar en el rango de 1 a Nper Nper Requerido Número total de periodos de pago de una anualidad. Pv Requerido El valor actual, o la cantidad total que vale ahora una serie de pagos futuros. También se conoce como principal. Fv Opcional El valor futuro o el saldo de caja que se desea obtener después de que se efectúe el último pago. Si no introducimos un valor para fv, se asumirá como 0 (el valor futuro de un préstamo, por ejemplo, es 0). Tipo Opcional El número 0 ó 1. Indica el momento en que vencen los pagos. Si se omite el tipo, se supone que es 0.

Parámetro de retorno:

El pago del principal de una inversión durante un periodo determinado se basa en pagos periódicos constantes y un tipo de interés constante.

Paso 1:

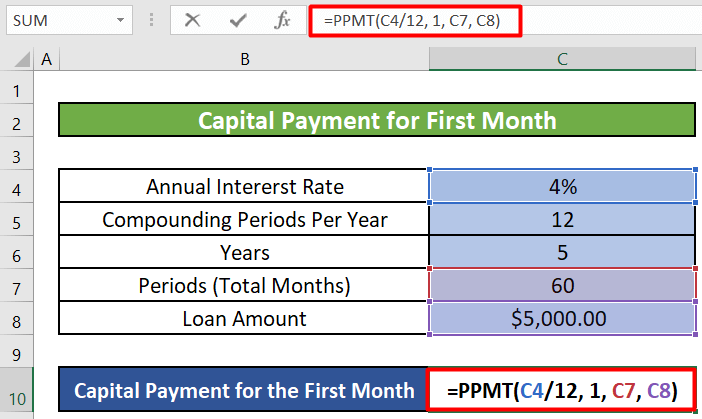

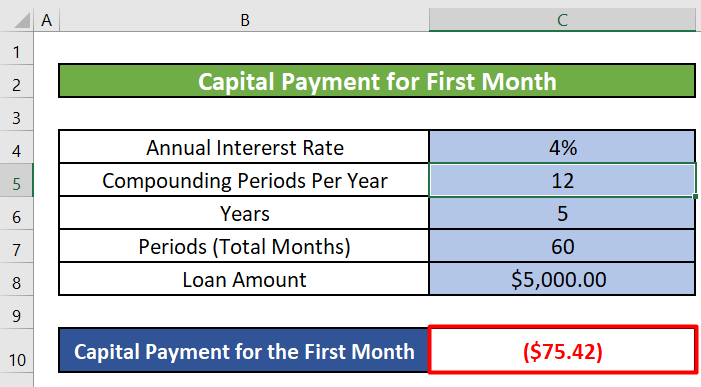

- Seleccionaremos la celda C10 y escriba la siguiente fórmula de PPMT .

=PPMT(C4/12, 1, C7, C8)

Desglose de fórmulas:

- C4 = Tasa(Primer argumento) = Tipo de interés anual = 4%

Como estamos calculando el pago de intereses de un mes, lo hemos dividido por el número de meses de un año, 12 .

- 1 = Pr(Segundo argumento) = El período para el que desea encontrar el interés = 1

Estamos calculando el importe de los intereses para el primer mes Por tanto, Pr = 1

- C7 = Nper(Tercer argumento) = Número total de pagos = 60

- C8 = Pv(Cuarto argumento) = Importe total del préstamo o Principal = $5,000

Segundo paso:

- Al pulsar INTRODUCE , obtendremos el importe del capital a pagar en el primer mes.

Tercer paso:

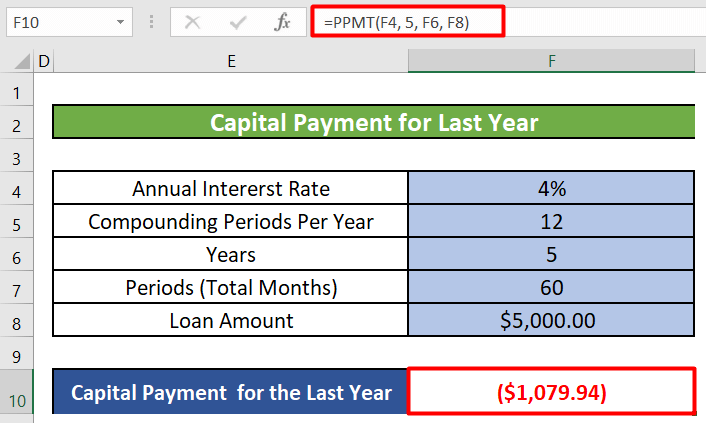

- También podemos calcular los pagos de capital para un año concreto Para calcular el importe del capital del último año, tenemos que utilizar la siguiente fórmula.

=PPMT(F4, 5, F6, F8) - Como podemos ver, no tenemos que dividir el tipo de interés anual por 12. Estamos calculando la cantidad para un año. Y el Pr o el periodo para el que queremos hallar el interés es ahora 5 al calcular el importe del capital para el último o 5º año . Período total (F6) es también 5, ya que nuestro período total es de 5 años. La imagen siguiente muestra el importe de capital anual a pagar en el último o 5º año .

Nota: La suma del pago de intereses y del pago de capital será igual al importe de la amortización fija que hemos calculado en el primer método.

- Pago de intereses del primer mes = 16,67 [ Uso de la función IPMT ]

Pago de capital para el primer mes = 75,42 $ [ Uso de la función PPMT ]

Cuota total del primer mes = 16,67+75,42 = 92,09 = Cuota total de cada mes que hemos calculado utilizando Función PMT en el método 1

Así, el importe total a reembolsar será igual para cada periodo idéntico, pero el importe de los intereses y del capital variará de un periodo a otro.

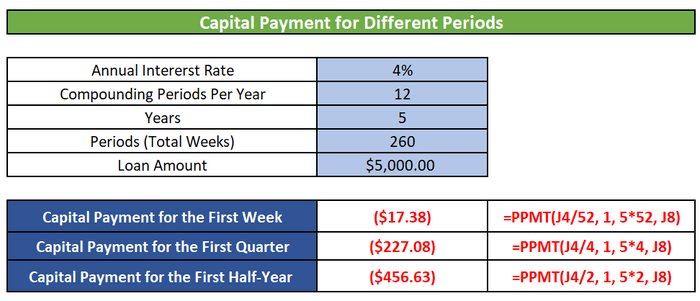

- También podemos calcular los pagos de capital semanales, trimestrales y semestrales utilizando PPMT .

Más información: Cómo calcular en Excel los intereses devengados de un depósito a plazo fijo

Lecturas similares

- Cómo calcular el tipo de interés de un préstamo en Excel (2 criterios)

- Calculadora de intereses diarios de préstamos en Excel (Descargar gratis)

- Cómo calcular el tipo de interés en Excel (3 maneras)

- Crear calculadora de intereses de demora en Excel y descargar gratis

4. Determinar el Interés Acumulado del Préstamo para un Mes o Año Específico en Excel

Puede utilizar la función CUMIPMT para calcular el interés acumulado de un préstamo en Excel para un periodo específico como un mes o un año concreto.

Introducción a la función CUMIPMT

Función Objetivo:

Intereses acumulados pagados por un préstamo entre el periodo_inicial y el periodo_final.

Sintaxis:

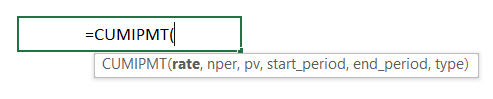

=CUMIPMT(rate, nper, pv, start_period, end_period, [type])

Explicación del argumento:

| Argumento | Obligatorio/Opcional | Explicación |

|---|---|---|

| Tarifa | Requerido | El tipo de interés por periodo. |

| Nper | Requerido | Número total de periodos de pago de una anualidad. |

| Pv | Requerido | El valor actual, es decir, el importe a tanto alzado que vale en este momento una serie de pagos futuros. |

| Periodo_inicial | Requerido | El primer período del cálculo. Los períodos de pago se numeran empezando por 1. |

| Fin_periodo |

Requerido El último periodo del cálculo. Tipo Requerido El número 0 ó 1. Indica el momento en que vencen los pagos. Si se omite el tipo, se supone que es 0.

Parámetro de retorno:

Intereses acumulados pagados por un préstamo entre un periodo determinado.

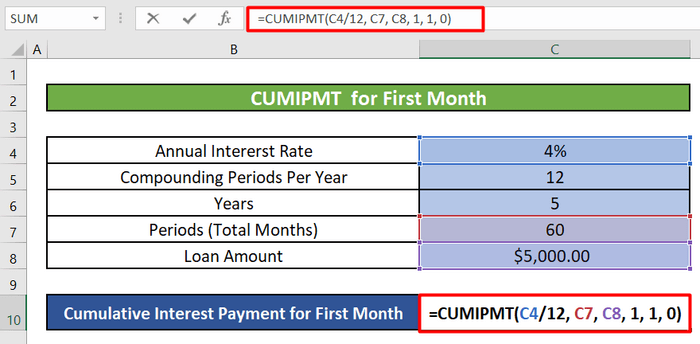

Primer paso:

- En primer lugar, seleccionaremos la celda C10 y escribe la fórmula siguiente para los intereses acumulados del primer mes.

=CUMIPMT(C4/12, C7, C8, 1, 1, 0)

Desglose de fórmulas:

- C4 = Tasa(Primer argumento) = Tipo de interés anual = 4%

Como estamos calculando el interés acumulado de un mes, lo hemos dividido por el número de meses de un año, 12 .

- C7 = Nper(Segundo argumento) = Número total de pagos = 60

Tenemos 5 años para devolver el préstamo. 5 años tienen un total de (5X12) = 60 meses

- C8 = Pv(Tercer Argumento) = Importe total del préstamo o Principal = $5,000

- 1 = Inicio_periodo(Cuarto Argumento) y Fin_periodo(Quinto Argumento) = Estamos calculando el interés acumulado del primer mes. Por lo tanto, nuestro período inicial y final es 1 .

- 0 = Tipo(Sexto Argumento) = Pago al final del periodo.

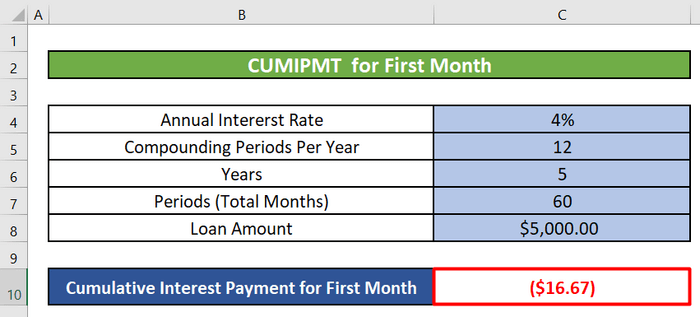

Segundo paso:

A continuación, pulsaremos INTRODUCE y obtendremos el importe de los intereses acumulados del primer mes.

Tercer paso:

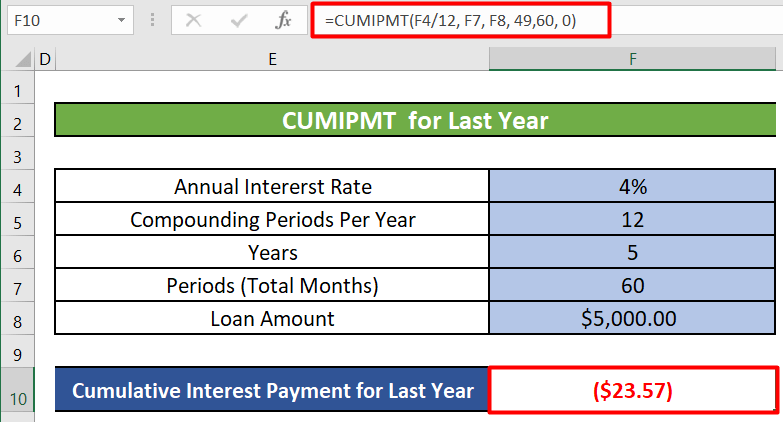

- También podemos calcular el interés acumulado para un año concreto Para calcular el importe acumulado de los intereses a pagar en el último o 5º año tenemos que utilizar la siguiente fórmula.

=CUMIPMT(F4/12, F7, F8, 49,60, 0) - Los argumentos son casi similares a los utilizados para el cálculo de los intereses acumulados del primer mes, salvo en lo que se refiere a los períodos inicial y final. Los argumentos Periodo_inicial es 49 ya que el último o quinto año comienza después del 4º año o (4X12) = 48 meses y termina después de (5X12) = 60 meses. Por lo tanto, el Fin_periodo es 60 En la siguiente imagen se muestra el importe de la cuota fija anual.

Más información: Cómo calcular el interés de un préstamo de oro en Excel

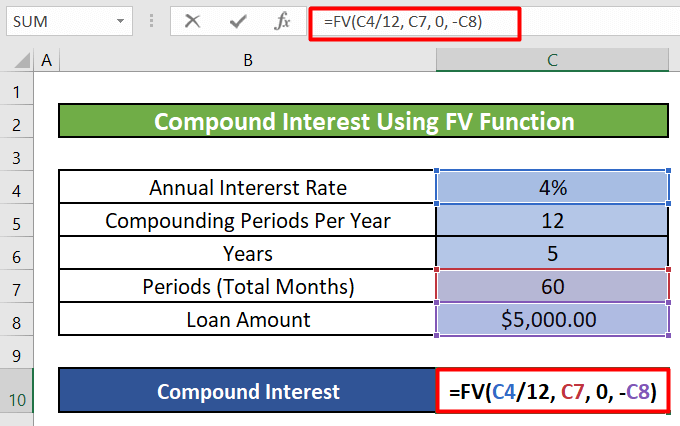

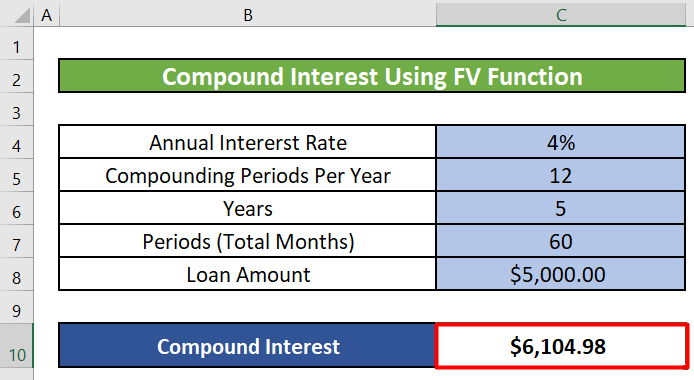

5. Calcular el interés compuesto de un préstamo utilizando la función FV

También puede calcular el interés compuesto de un préstamo en Excel utilizando la función FV .

Introducción a la función FV

Función Objetivo:

Calcula el valor futuro de una inversión basándose en un tipo de interés constante. Puede utilizar FV tanto con pagos periódicos constantes como con un único pago a tanto alzado.

Sintaxis:

FV(rate,nper,pmt,[pv],[type])

Explicación del argumento:

| Argumento | Obligatorio/Opcional | Explicación |

|---|---|---|

| Tarifa | Requerido | El tipo de interés por periodo. |

| Nper | Requerido | Número total de periodos de pago de una anualidad. |

| Pago |

Requerido El pago que se va a realizar por periodo. Es fijo o constante durante la vida del préstamo o hipoteca. Normalmente, pmt sólo contiene el principal y los intereses, pero no las comisiones ni los impuestos. Si se omite pmt, debe incluir el argumento pv. Pv Opcional El valor actual, o la cantidad total que vale ahora una serie de pagos futuros. También se conoce como principal. Tipo Requerido El número 0 o 1. Indica el momento en que vencen los pagos. Si se omite el tipo, se supone que es 0.

Parámetro de retorno:

Valor futuro.

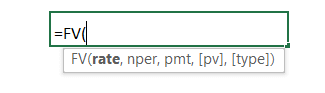

Primer paso:

- En primer lugar, seleccionaremos la celda C10 y escribe la siguiente fórmula para el interés compuesto del primer mes.

=FV(C4/12, C7, 0, -C8)

Desglose de fórmulas:

- C4 = Tasa(Primer argumento) = Tipo de interés anual = 4%

Como el cálculo es mensual, lo hemos dividido por el número de meses del año, 12 .

- C7 = Npr(Segundo argumento) = Número total de pagos = 60

Tenemos 5 años para devolver el préstamo. 5 años tienen un total de (5X12) = 60 meses

- 0 = Pmt(Tercer Argumento) = El pago efectuado cada periodo.

- -C8 = Pv(Cuarto argumento) = El valor actual.

Segundo paso:

- A continuación, al hacer clic en INTRODUCE obtendremos el interés compuesto del periodo.

Más información: Cómo calcular los intereses de un préstamo hipotecario en Excel

Cosas para recordar

- El tipo de argumento en estas funciones suele ser opcional El número 0 o 1 indica cuándo vencen los pagos. Si se omite el tipo, se supone que es 0.

- Establezca el argumento Tipo en 0 si los pagos vencen al final del período. Establezca el argumento Tipo en 1 si los pagos vencen al principio del período.

Conclusión

En este artículo, hemos aprendido a calcular los intereses de un préstamo en Excel. Hemos aprendido a calcular la cuota fija total para cada período, el pago de intereses y capital para un período específico, el pago de intereses acumulados y compuestos para un mes o año específico utilizando funciones como PMT, IPMT, PPMT, CUMIPMT, y FV en Excel. Espero que a partir de ahora te resulte muy fácil calcular los intereses de tus préstamos en Excel. Si tienes alguna duda o recomendación sobre este artículo, no dudes en dejar un comentario a continuación. Que tengas un buen día!!!