Съдържание

Докато работим с взети заеми, трябва да изчислим размера на лихвата или капитала, който трябва да платим за този заем. Можем лесно да изчислим лихвата по заем в Excel, като използваме вградените финансови функции с име PMT, IPMT, PPMT , и CUMIPMT В тази статия ще ви покажа как да използвате тези функции, за да изчислите лихвата за даден период, лихвата за дадена година и лихвения процент.

Изтегляне на работна тетрадка за практика

Изтеглете тази книга за упражнения, за да упражните задачата, докато четете тази статия.

Изчисляване на лихвата.xlsx5 подходящи метода за изчисляване на лихвата по заем в Excel

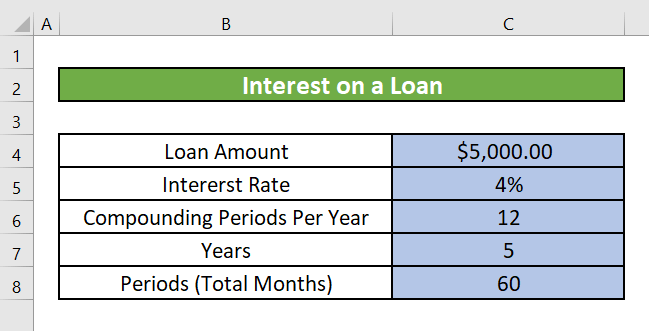

Нека приемем сценарий, при който имаме заем в размер на 5000 USD. Годишният лихвен процент за заема е 4% годишно. Заемът е взет за 5 години. Трябва да изчислим лихвата от тези дадени данни. В този раздел ще разгледаме пет различни метода за изчисляване на лихвата по заема в Excel.

1. Изчисляване на фиксирана погасителна вноска за всеки месец или година

Можете да използвате функцията PMT за изчисляване на фиксираната лихва по заем в Excel за определен период.

Въведение във функцията PMT

Цел на функцията:

Изчислява погасителната вноска за заем въз основа на постоянна вноска и постоянен лихвен процент.

Синтаксис:

=PMT(rate, per, nper, pv, [fv], [type])

Обяснение на аргумента:

| Аргумент | Задължително/незадължително | Обяснение |

|---|---|---|

| Оценка | Изисква се | Лихвен процент за период. |

| Nper | Изисква се | Общият брой на плащанията по кредита. |

| Pv | Изисква се | Настоящата стойност, или общата сума, която поредица от бъдещи плащания струва сега. Известна също като главница. |

| Fv | По избор | Бъдещата стойност или паричното салдо, което искате да постигнете след извършване на последното плащане. Ако не въведем стойност за fv, тя ще бъде приета за 0 (бъдещата стойност на заем например е 0). |

| Тип | По избор | Числото 0 или 1. То показва времето, когато са дължими плащанията. Ако типът е пропуснат, се приема, че е 0. |

Параметър за връщане:

Плащането по заема се основава на постоянни плащания и постоянен лихвен процент.

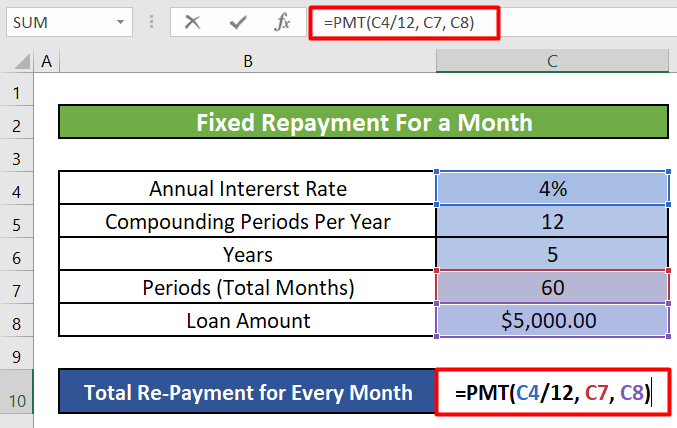

Стъпка 1:

- Първата ни стъпка е да изберем клетката, в която искаме да имаме общия размер на изплатените суми за определен период. Ще изберем клетката C10 за да изчислите общата сума за погасяване за един месец.

- Сега ще запишем PMT формула в тази клетка.

=PMT(C4/12, C7, C8)

Разбивка на формулата:

- C4 = Rate (първи аргумент) = Годишен лихвен процент = 4%

Тъй като изчисляваме фиксираната погасителна вноска за един месец, сме я разделили на броя на месеците в годината, 12 .

- C7 = Npr(Втори аргумент) = Общ брой плащания = 60

Имаме 5 години, за да изплатим заема. 5 години са общо (5X12) = 60 месеца

- C8 = Pv(Трети аргумент) = Общ размер на заема или главница = $5,000

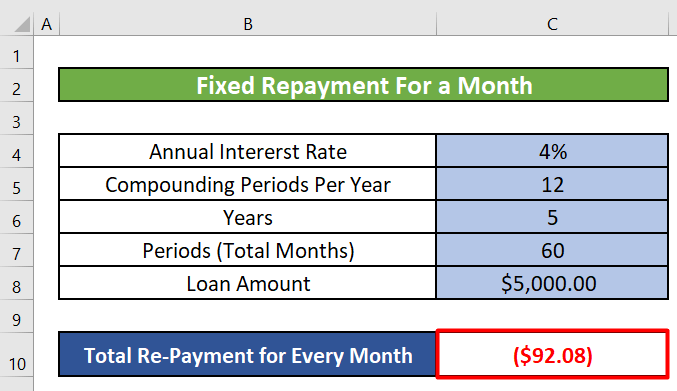

Стъпка 2:

- След като щракнете върху ВЪВЕДЕТЕ , ще получим фиксираната сума, която трябва да плащаме всеки месец, или фиксираната месечна погасителна вноска. Тази сума е една и съща за всеки месец. Тя включва частта от капитала или главницата, а също и сумата на лихвата, която трябва да платим през първия месец.

Стъпка 3:

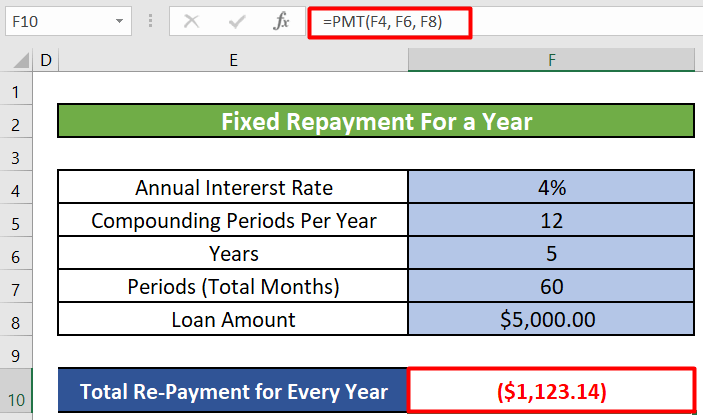

- Можем също така да изчислим фиксирана погасителна вноска за всяка година . За да изчислим размера на погасителната вноска, която трябва да плащаме всяка година, трябва да използваме следната формула.

=PMT(F4, F6, F8) - Както виждаме, не е необходимо да разделяме годишен лихвен процент по 12. Изчисляваме сумата за една година. И Npr или общият брой на плащанията вече е 5, тъй като имаме 5 години за изплащане на заема. На изображението по-долу е показана фиксираната годишна сума за изплащане.

Прочетете повече: Как да изчислите начислената лихва по заем в Excel

2. Намиране на лихвена вноска по заем за определен месец или година

Въпреки че месечните или годишните суми за погасяване през срока на заема ще бъдат едни и същи, съотношението на лихвата и капитала, които погасявате всеки период, се променя през срока. В началото на заема плащате предимно лихва и малко капитал, а в края на срока плащате малко лихва и предимно капитал.

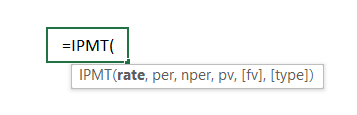

За всеки период на заема можете да изчислите размера на лихвата, като използвате функцията IPMT .

Въведение във функцията на IPMT

Цел на функцията:

Изчислява лихвено плащане за даден период, например за определен месец или година.

Синтаксис:

=IPMT(rate, per, nper, pv, [fv], [type])

Обяснение на аргумента:

| Аргумент | Задължително/незадължително | Обяснение |

|---|---|---|

| Оценка | Изисква се | Лихвеният процент за период. |

| На |

Изисква се Периодът, за който искате да намерите лихвата. Той трябва да бъде в интервала от 1 до Nper Nper Изисква се Общият брой на периодите на изплащане на анюитета. Pv Изисква се Настоящата стойност, или общата сума, която поредица от бъдещи плащания струва сега. Известна също като главница. Fv По избор Бъдещата стойност или паричното салдо, което искате да постигнете след извършване на последното плащане. Ако не въведем стойност за fv, тя ще бъде приета за 0 (бъдещата стойност на заем например е 0). Тип По избор Числото 0 или 1. То показва времето, когато са дължими плащанията. Ако типът е пропуснат, се приема, че е 0.

Параметър за връщане:

Лихвено плащане за даден период за инвестиция, основано на периодични, постоянни плащания и постоянен лихвен процент.

Стъпка 1:

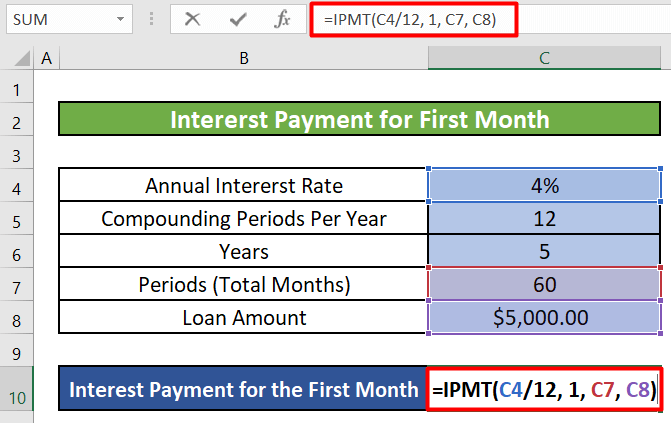

- Първата ни стъпка е да изберем клетка и да запишем формулата на IPMT . Ще изберем клетка C10 и запишете следната формула.

=IPMT(C4/12, 1, C7, C8)

- C4 = Лихвен процент(Първи аргумент) = Годишен лихвен процент = 4 %

Тъй като изчисляваме лихвената вноска за един месец, сме я разделили на броя на месеците в годината, 12 .

- 1 = Pr(Втори аргумент) = Периодът, за който искате да намерите лихвата = 1

Изчисляваме размера на лихвата за първи месец . оттук Pr = 1

- C7 = Nper(Трети аргумент ) = Общ брой плащания = 60

- C8 = Pv(четвърти аргумент) = Обща сума на заема или главница = $ 5,000

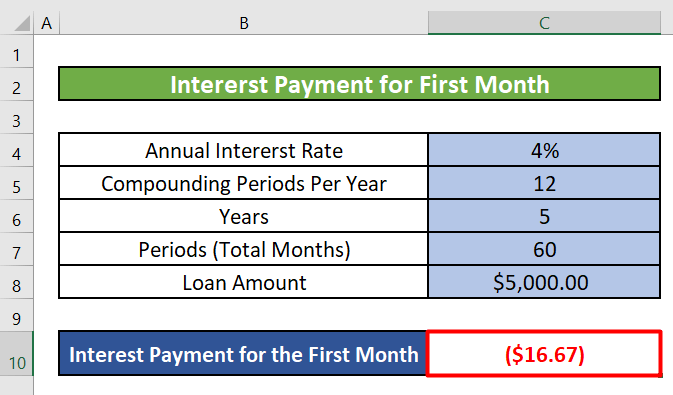

Стъпка 2:

- След като щракнете върху ВЪВЕДЕТЕ , ще получим сумата на лихвата, която трябва да платим през първия месец.

Стъпка 3:

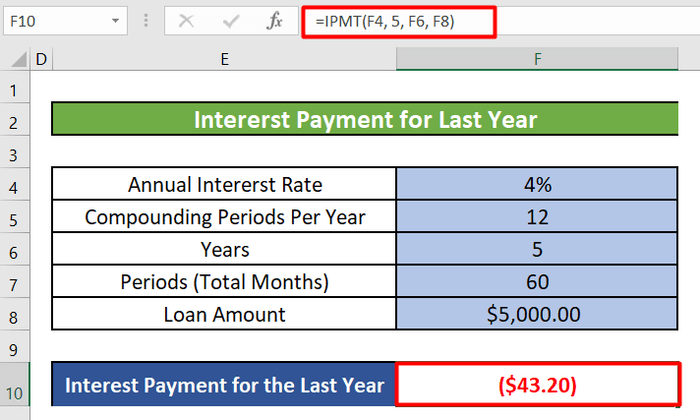

- Можем също така да изчислим лихвените плащания за определена година За да изчислим размера на лихвата за последната година, трябва да използваме следната формула.

=IPMT(F4, 5, F6, F8) - Както виждаме, не е необходимо да разделяме годишен лихвен процент по 12. Изчисляваме сумата за една година. И Pr или периодът, за който искаме да намерим лихвата, е сега 5 тъй като изчисляваме размера на лихвата за последния или 5-та година . Общ период (F6) също е 5, тъй като общият ни период е 5 години. Изображението по-долу показва фиксираната годишна лихва, която трябва да се плати през последната или 5-та година .

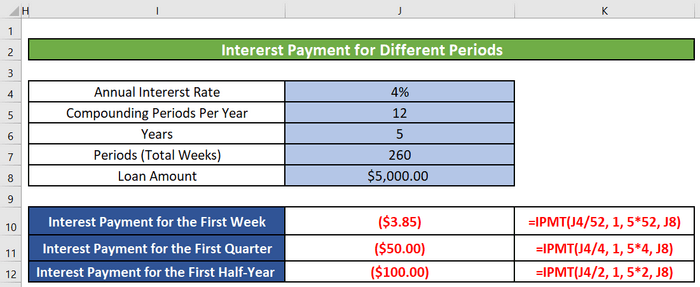

- Можем също така да изчислим седмичните, тримесечните и шестмесечните лихвени плащания, като използваме IPMT .

Прочетете повече: Как да изчислим главницата и лихвата по заем в Excel

3. Изчисляване на капиталово плащане за определен месец или година в Excel

Можем също така да изчислим капиталовата вноска за конкретен месец или година, като използваме функцията PPMT на Excel.

Въведение във функцията на PPMT

Цел на функцията:

Изчислява капиталово плащане за даден период, например за определен месец или година.

Синтаксис:

=PPMT(rate, per, nper, pv, [fv], [type])

Обяснение на аргумента:

| Аргумент | Задължително/незадължително | Обяснение |

|---|---|---|

| Оценка | Изисква се | Лихвеният процент за период. |

| На |

Изисква се Периодът, за който искате да намерите лихвата, трябва да е в интервала от 1 до Nper Nper Изисква се Общият брой на периодите на изплащане в анюитета. Pv Изисква се Настоящата стойност, или общата сума, която поредица от бъдещи плащания струва сега. Известна също като главница. Fv По избор Бъдещата стойност или паричното салдо, което искате да постигнете след извършване на последното плащане. Ако не въведем стойност за fv, тя ще бъде приета за 0 (бъдещата стойност на заем например е 0). Тип По избор Числото 0 или 1. То показва времето, когато са дължими плащанията. Ако типът е пропуснат, се приема, че е 0.

Параметър за връщане:

Плащането на главницата за даден период за дадена инвестиция се основава на периодични, постоянни плащания и постоянен лихвен процент.

Стъпка 1:

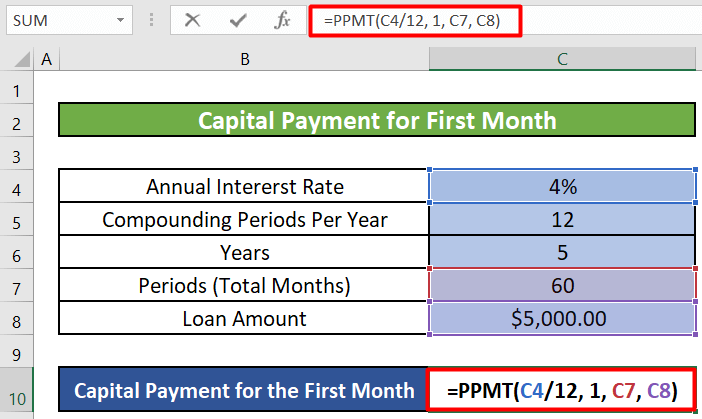

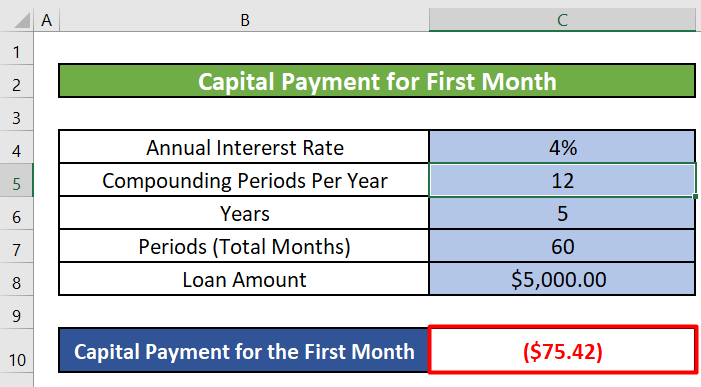

- Ще изберем клетка C10 и запишете следната формула на PPMT .

=PPMT(C4/12, 1, C7, C8)

Разбивка на формулата:

- C4 = Rate (първи аргумент) = Годишен лихвен процент = 4%

Тъй като изчисляваме лихвената вноска за един месец, сме я разделили на броя на месеците в годината, 12 .

- 1 = Pr(Втори аргумент) = Периодът, за който искате да намерите лихвата = 1

Изчисляваме размера на лихвата за първи месец Следователно Pr = 1

- C7 = Nper(Трети аргумент) = Общ брой плащания = 60

- C8 = Pv(четвърти аргумент) = Общ размер на заема или главница = $5,000

Стъпка 2:

- След като щракнете върху ВЪВЕДЕТЕ , ще получим капиталовата сума, която трябва да платим през първия месец.

Стъпка 3:

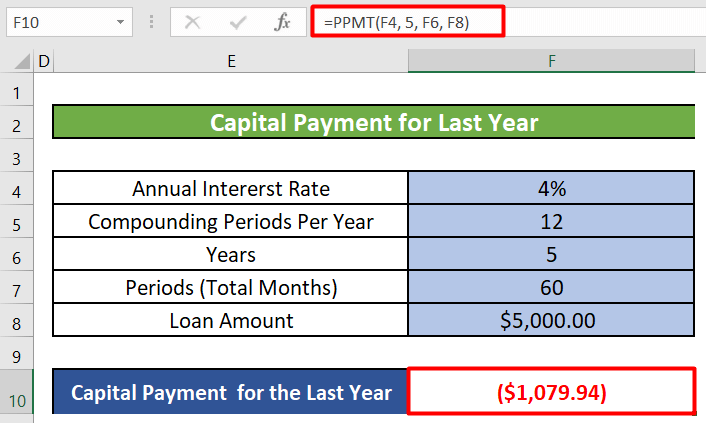

- Можем също така да изчислим капиталовите плащания за определена година За да изчислим размера на капитала за последната година, трябва да използваме следната формула.

=PPMT(F4, 5, F6, F8) - Както виждаме, не е необходимо да разделяме годишен лихвен процент по 12. Изчисляваме сумата за една година. И Pr или периодът, за който искаме да намерим лихвата, е сега 5 тъй като изчисляваме размера на капитала за последния или 5-та година . Общ период (F6) също е 5, тъй като общият ни период е 5 години. Изображението по-долу показва годишната капиталова сума, която трябва да се плати през последния или 5-та година .

Забележка: Сумата от лихвената и капиталовата вноска ще бъде равна на фиксираната сума за погасяване, която изчислихме по първия метод.

- Лихвено плащане за първия месец = $16,67 [ Използване на функцията IPMT ]

Капиталова вноска за първия месец = 75,42 USD [ Използване на функцията PPMT ]

Общо плащане за първия месец = 16,67+75,42 = 92,09 = Общо плащане за всеки месец, което изчислихме с помощта на Функция PMT при метод 1

Така че общата сума за погасяване ще бъде еднаква за всеки идентичен период. Но сумата на лихвата и сумата на капитала ще варират през различните периоди.

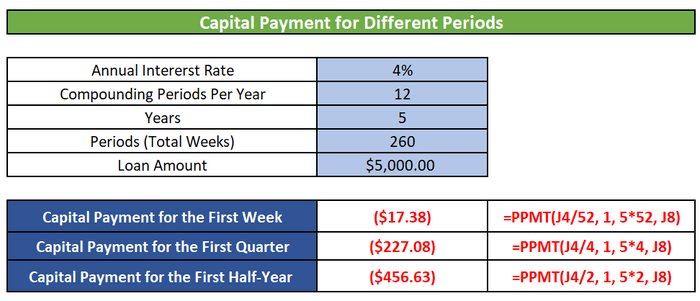

- Можем също така да изчислим седмичните, тримесечните и шестмесечните капиталови плащания, като използваме PPMT .

Прочетете повече: Как да изчислим начислената лихва по срочен депозит в Excel

Подобни четива

- Как да изчислим лихвения процент по заем в Excel (2 критерия)

- Калкулатор на дневните лихви по заеми в Excel (изтеглете безплатно)

- Как да изчислим лихвения процент в Excel (3 начина)

- Създаване на калкулатор за лихви за закъснели плащания в Excel и изтегляне безплатно

4. Определяне на кумулативната лихва по заема за определен месец или година в Excel

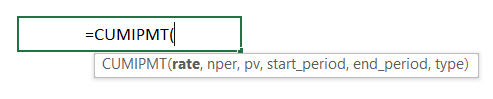

Можете да използвате функцията CUMIPMT за изчисляване на кумулативната лихва по заем в Excel за определен период, например за определен месец или година.

Въведение във функцията CUMIPMT

Цел на функцията:

Кумулативна лихва, платена по заем между start_period и end_period.

Синтаксис:

=CUMIPMT(rate, nper, pv, start_period, end_period, [type])

Обяснение на аргумента:

| Аргумент | Задължително/незадължително | Обяснение |

|---|---|---|

| Оценка | Изисква се | Лихвеният процент за период. |

| Nper | Изисква се | Общият брой на периодите на изплащане на анюитета. |

| Pv | Изисква се | Настоящата стойност, или еднократната сума, която поредица от бъдещи плащания струва в момента. |

| Начален_период | Изисква се | Първият период в изчислението. Периодите на плащане се номерират, като се започне от 1. |

| End_period |

Изисква се Последният период в изчислението. Тип Изисква се Числото 0 или 1. То показва времето, когато са дължими плащанията. Ако типът е пропуснат, се приема, че е 0.

Параметър за връщане:

Кумулативната лихва, платена по даден заем за определен период.

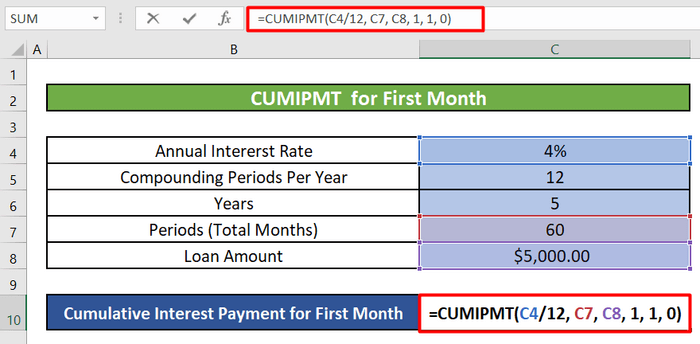

Стъпка 1:

- Първо ще изберем клетка C10 и запишете формулата по-долу за кумулативната лихва за първия месец.

=CUMIPMT(C4/12, C7, C8, 1, 1, 0)

Разбивка на формулата:

- C4 = Rate (първи аргумент) = Годишен лихвен процент = 4%

Тъй като изчисляваме кумулативната лихва за един месец, сме я разделили на броя на месеците в годината, 12 .

- C7 = Nper(Втори аргумент) = Общ брой плащания = 60

Имаме 5 години, за да изплатим заема. 5 години са общо (5X12) = 60 месеца

- C8 = Pv(Трети аргумент) = Общ размер на заема или главница = $5,000

- 1 = Start_period(Четвърти аргумент) и End_period(Пети аргумент) = Изчисляваме кумулативната лихва за първия месец. Следователно началният и крайният ни период са 1 .

- 0 = Type(Шести аргумент) = Плащане в края на периода.

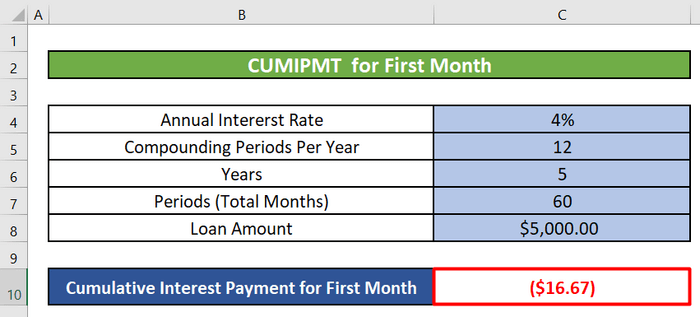

Стъпка 2:

След това ще натиснем ВЪВЕДЕТЕ и ще получим сумата на кумулативната лихва за първия месец.

Стъпка 3:

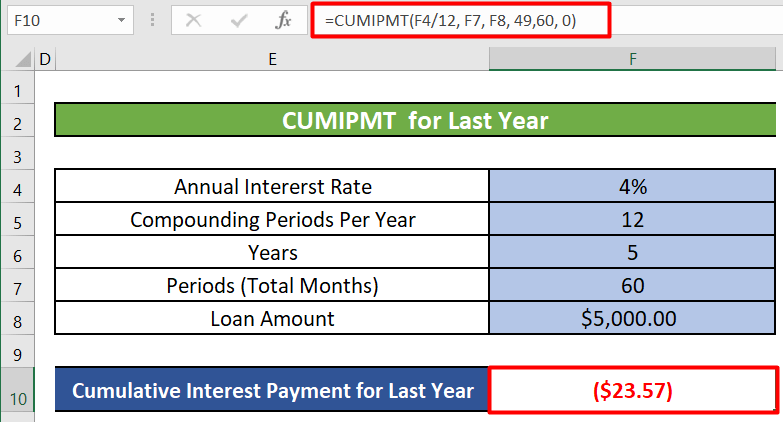

- Можем също така да изчислим кумулативната лихва за определена година За да изчислите кумулативната лихва, която трябва да платите в последна или пета година , трябва да използваме следната формула.

=CUMIPMT(F4/12, F7, F8, 49,60, 0) - Аргументите са почти сходни с тези, използвани за изчисляване на кумулативната лихва за първия месец, с изключение на началния и крайния период. Начален_период е 49 тъй като последната или петата година започва след четвъртата година или (4X12) = 48 месеца и завършва след (5X12) = 60 месеца. End_period е 60 . На изображението по-долу е показан фиксираният размер на годишната погасителна вноска.

Прочетете повече: Как да изчислим лихвата по златен заем в Excel

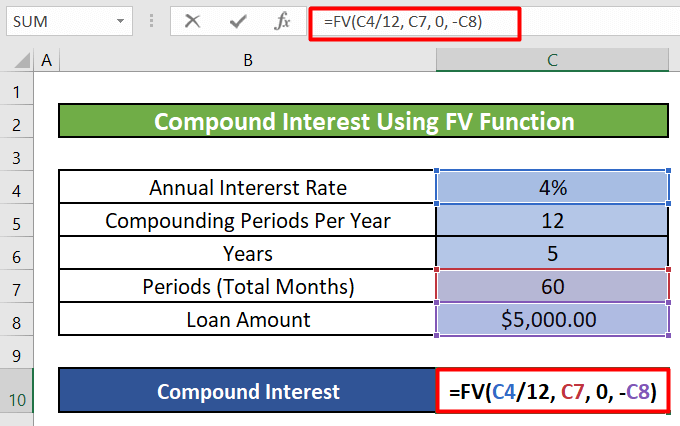

5. Изчисляване на сложната лихва по заем с помощта на функцията FV

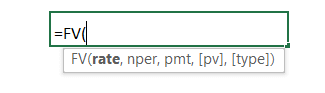

Можете също така да изчислите сложната лихва по заем в Excel, като използвате функцията FV .

Въведение във функцията FV

Цел на функцията:

Изчислява бъдещата стойност на инвестиция на базата на постоянен лихвен процент. Можете да използвате FV както при периодични, постоянни плащания, така и при еднократно еднократно плащане.

Синтаксис:

FV(rate,nper,pmt,[pv],[type])

Обяснение на аргумента:

| Аргумент | Задължително/незадължително | Обяснение |

|---|---|---|

| Оценка | Изисква се | Лихвеният процент за период. |

| Nper | Изисква се | Общият брой на периодите на изплащане в анюитета. |

| Pmt |

Изисква се Плащането, което трябва да се извърши на период. То е фиксирано или постоянно за целия срок на заема или ипотеката. Обикновено pmt съдържа само главницата и лихвата, но не и таксите или данъците. Ако pmt е пропуснато, трябва да включите аргумента pv. Pv По избор Настоящата стойност, или общата сума, която поредица от бъдещи плащания струва сега. Известна също като главница. Тип Изисква се Числото 0 или 1. То показва времето, когато са дължими плащанията. Ако типът е пропуснат, се приема, че е 0.

Параметър за връщане:

Бъдеща стойност.

Стъпка 1:

- Първо ще изберем клетка C10 и запишете формулата по-долу за сложната лихва за първия месец.

=FV(C4/12, C7, 0, -C8)

Разбивка на формулата:

- C4 = Rate (първи аргумент) = Годишен лихвен процент = 4%

Тъй като изчисляваме на месечна база, сме я разделили на броя на месеците в годината, 12 .

- C7 = Npr(Втори аргумент) = Общ брой плащания = 60

Имаме 5 години, за да изплатим заема. 5 години са общо (5X12) = 60 месеца

- 0 = Pmt(Трети аргумент) = Плащането, което се извършва всеки период.

- -C8 = Pv(четвърти аргумент) = Настоящата стойност.

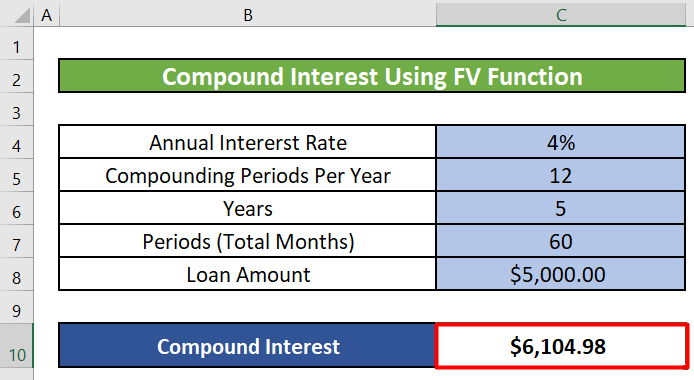

Стъпка 2:

- След това, като щракнете върху ВЪВЕДЕТЕ , ще получим сложната лихва за периода.

Прочетете повече: Как да изчислим лихвата по домашен заем в Excel

Нещата, които трябва да запомните

- Типът аргумент в тези функции обикновено е по избор . Числото 0 или 1 показва кога са дължими плащанията. Ако типът е пропуснат, се приема, че е 0.

- Задайте аргумента Type на 0, ако плащанията са дължими в края на периода. Задайте аргумента Type на 1, ако плащанията са дължими в началото на периода.

Заключение

В тази статия се научихме да изчисляваме лихви по заем в Excel. Научихме се как да изчисляваме общата фиксирана погасителна вноска за всеки период, лихвената и капиталовата вноска за определен период, кумулативната и сложната лихвена вноска за определен месец или година, като използваме функции като PMT, IPMT, PPMT, CUMIPMT и FV Надявам се, че отсега нататък ще ви бъде много лесно да изчислявате лихвите по заемите си в Excel. Ако имате някакви въпроси или препоръки относно тази статия, моля, оставете коментар по-долу. Успешен ден!!!