Tartalomjegyzék

A felvett hitelekkel való munka során ki kell számolnunk a kamat vagy a tőke összegét, amelyet a hitelért fizetnünk kell. Az Excelben könnyen kiszámíthatjuk a hitel kamatát a beépített pénzügyi függvények segítségével, amelyek a következő nevet viselik PMT, IPMT, PPMT , és CUMIPMT Ebben a cikkben megmutatom, hogyan használhatja ezeket a függvényeket egy adott időszak kamatának, egy adott év kamatának és kamatlábának kiszámításához.

Gyakorlati munkafüzet letöltése

Töltse le ezt a gyakorlókönyvet, hogy gyakorolja a feladatot, miközben ezt a cikket olvassa.

Kamatszámítás.xlsx5 megfelelő módszer a hitel kamatának kiszámítására az Excelben

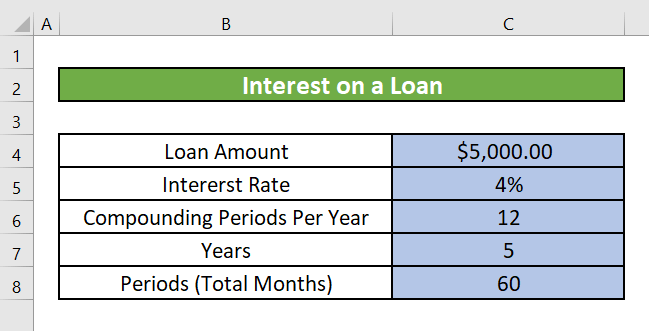

Tegyünk fel egy olyan forgatókönyvet, amelyben van egy kölcsönünk, amelynek összege 5000 $. A kölcsön éves kamatlába évi 4%. A kölcsönt 5 évre vettük fel. A kamatot kell kiszámítanunk az adott adatokból. Ebben a részben öt különböző módszert fogunk tárgyalni a kölcsön kamatának kiszámítására az Excelben.

1. Számítsa ki a rögzített hiteltörlesztést minden hónapra vagy évre vonatkozóan

Használhatja a a PMT funkció egy hitel fix kamatának kiszámítása Excelben egy bizonyos időszakra.

Bevezetés a PMT működésébe

Funkció célkitűzés:

Kiszámítja egy hitel törlesztőrészletét állandó törlesztőrészlet és állandó kamatláb alapján.

Szintaxis:

=PMT(rate, per, nper, pv, [fv], [type])

Érv magyarázat:

| Érv | Kötelező/választható | Magyarázat |

|---|---|---|

| Rate | Kötelező | Kamatláb periódusonként. |

| Nper | Kötelező | A hitelre vonatkozó kifizetések teljes száma. |

| Pv | Kötelező | A jelenérték, vagyis az a teljes összeg, amelyet a jövőbeni kifizetések sorozata most ér. Más néven tőkeösszeg. |

| Fv | Opcionális | A jövőbeli érték vagy a készpénzegyenleg, amelyet az utolsó kifizetés után szeretnénk elérni. Ha nem adunk meg értéket az fv-nek, akkor azt 0-nak vesszük (például egy hitel jövőbeli értéke 0). |

| Típus | Opcionális | A szám 0 vagy 1. Megadja a kifizetések esedékességének időpontját. Ha a típus elmarad, akkor 0-nak kell tekinteni. |

Visszatérési paraméter:

A hitel fizetése állandó kifizetéseken és állandó kamatlábon alapul.

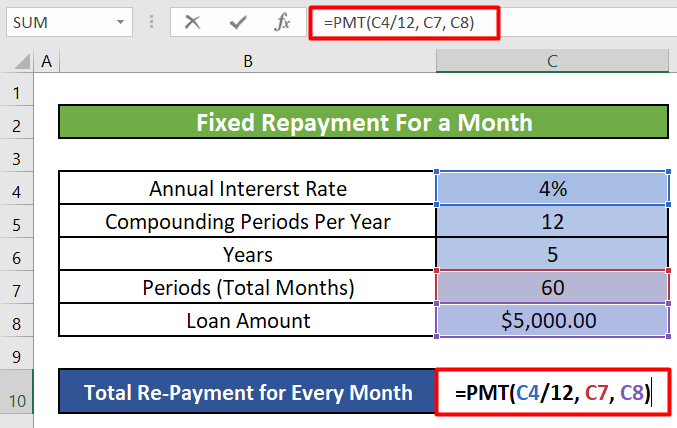

1. lépés:

- Első lépésünk az, hogy kijelöljük azt a cellát, ahol a teljes visszafizetésünket szeretnénk egy bizonyos időszakra vonatkozóan. Kiválasztjuk a cellát C10 a teljes havi törlesztés kiszámításához.

- Most írjuk le a PMT képletet abban a cellában.

=PMT(C4/12, C7, C8)

Formula bontás:

- C4 = Rate(Első argumentum) = Éves kamatláb = 4%

Mivel a havi fix törlesztőrészletet számoljuk, azt elosztottuk az év hónapjainak számával, 12 .

- C7 = Npr(Második érv) = A kifizetések teljes száma = 60

A hitel visszafizetésére 5 év áll rendelkezésünkre. 5 év összesen (5X12) = 60 hónap

- C8 = Pv(Harmadik érv) = Teljes hitelösszeg vagy tőkeösszeg = $5,000

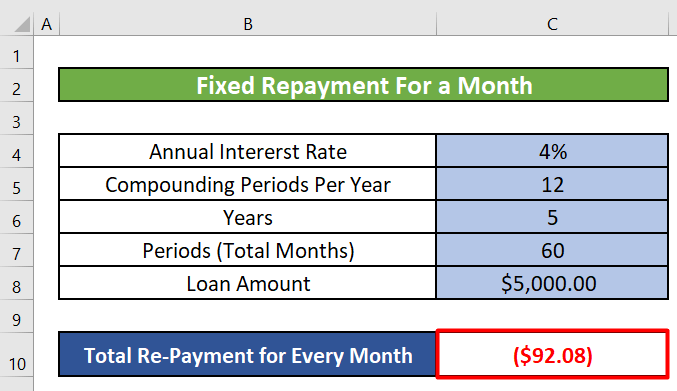

2. lépés:

- Kattintás után BELÉPÉS , megkapjuk a minden hónapban fizetendő fix összeget vagy a havi fix törlesztőrészletet. Ez az összeg minden hónapban ugyanaz. Ez tartalmazza a tőke vagy a tőke részét és a kamat összegét is, amelyet az első hónapban kell fizetnünk.

3. lépés:

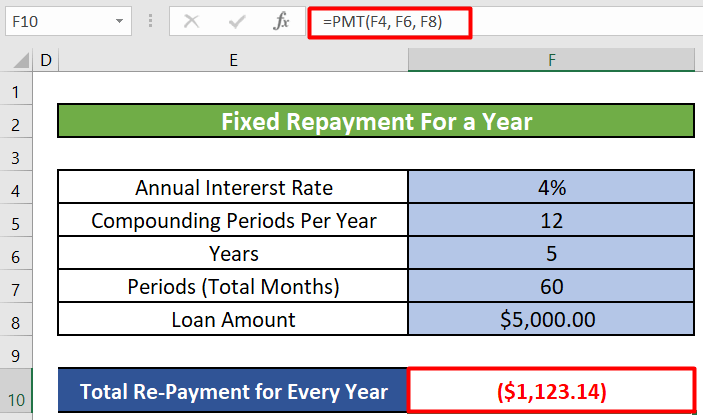

- Fix törlesztést is kiszámíthatunk minden évben Az évente fizetendő törlesztőrészlet kiszámításához a következő képletet kell használnunk.

=PMT(F4, F6, F8) - Amint látjuk, nem kell felosztani a éves kamatláb 12-vel. Az összeget egy évre számoljuk. És a Npr vagy a kifizetések teljes száma most 5, mivel a következőkkel rendelkezünk 5 év Az alábbi képen a rögzített éves törlesztőrészlet látható.

Bővebben: Hogyan számítsuk ki a hitel elhatárolt kamatát az Excelben

2. Tudja meg, hogy milyen kamatot kell fizetnie egy adott hónapra vagy évre a hitelre

Bár a havi vagy éves törlesztőrészletek a hitel futamideje alatt azonosak, a kamat és a tőke aránya, amelyet az egyes időszakokban visszafizet, a futamidő alatt változik. A hitel elején főként kamatot és egy kis tőkét fizet, de a futamidő végére már kevés kamatot és főként tőkét fizet.

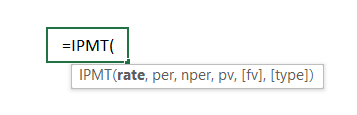

A kölcsön minden egyes időszakára a kamat összegét a következőkkel lehet kiszámítani az IPMT funkció .

Bevezetés az IPMT funkciójába

Funkció célkitűzés:

Kiszámítja a kamatfizetés egy adott időszakra, például egy adott hónapra vagy évre.

Szintaxis:

=IPMT(rate, per, nper, pv, [fv], [type])

Érv magyarázat:

| Érv | Kötelező/választható | Magyarázat |

|---|---|---|

| Rate | Kötelező | A kamatláb periódusonként. |

| Per |

Kötelező Az időszak, amelyre a kamatot meg akarja találni. 1 és Nper között kell lennie. Nper Kötelező A járadékban szereplő kifizetési időszakok teljes száma. Pv Kötelező A jelenérték, vagyis az a teljes összeg, amelyet a jövőbeni kifizetések sorozata most ér. Más néven tőkeösszeg. Fv Opcionális A jövőbeli érték vagy a készpénzegyenleg, amelyet az utolsó kifizetés után szeretnénk elérni. Ha nem adunk meg értéket az fv-nek, akkor azt 0-nak vesszük (például egy hitel jövőbeli értéke 0). Típus Opcionális A szám 0 vagy 1. Megadja a kifizetések esedékességének időpontját. Ha a típus elmarad, akkor 0-nak kell tekinteni.

Visszatérési paraméter:

Egy adott időszakra vonatkozó kamatfizetés egy befektetés esetében, amely időszakos, állandó kifizetéseken és állandó kamatlábon alapul.

1. lépés:

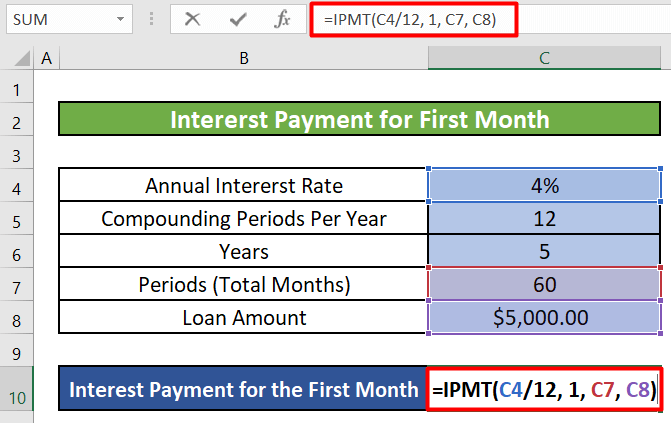

- Első lépésként válasszunk ki egy cellát, és írjuk le a következő képletet IPMT . Kiválasztjuk a cellát C10 és írja le a következő képletet.

=IPMT(C4/12, 1, C7, C8)

- C4 = Rate(First Argument) = Éves kamatláb = 4 %

Mivel a kamatfizetést egy hónapra számoljuk, elosztjuk azt az év hónapjainak számával, 12 .

- 1 = Pr(Második érv) = Az időszak, amelyre a kamatot meg akarja találni = 1

Kiszámítjuk a kamat összegét a első hónap . Pr = 1

- C7 = Nper(Harmadik argumentum ) = A kifizetések teljes száma = 60

- C8 = Pv(Negyedik érv) = Teljes hitelösszeg vagy tőke = $ 5,000

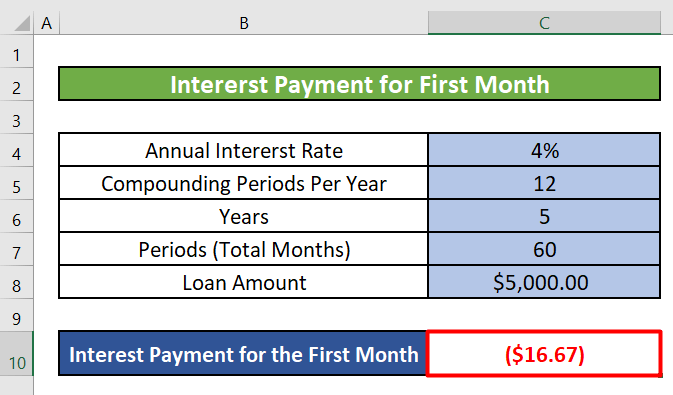

2. lépés:

- Kattintás után BELÉPÉS , megkapjuk az első hónapban fizetendő kamatösszeget.

3. lépés:

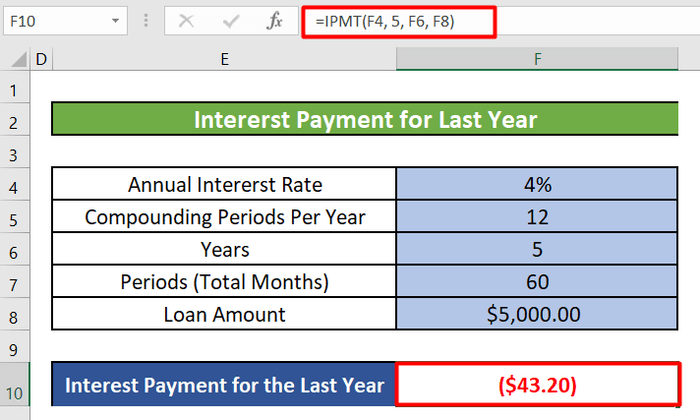

- Kamatfizetéseket is kiszámíthatunk egy adott év Az elmúlt év kamatösszegének kiszámításához a következő képletet kell használnunk.

=IPMT(F4, 5, F6, F8) - Amint látjuk, nem kell felosztani a éves kamatláb 12-vel. Egy évre számoljuk az összeget. És a Pr vagy az időszak, amelyre a kamatot szeretnénk megtalálni, most a következő 5 mivel kiszámítjuk a kamat összegét az utolsó vagy 5. év . Teljes időszak (F6) szintén 5, mivel a teljes időszakunk 5 év. Az alábbi képen látható az utolsó vagy 5. év .

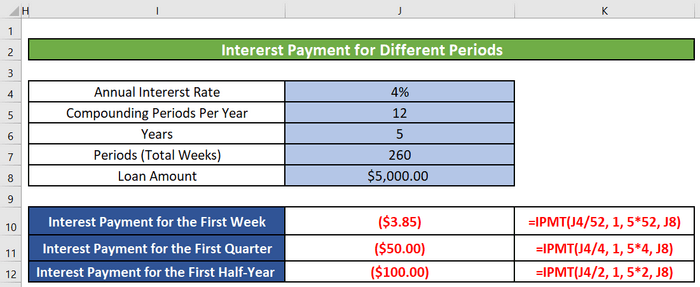

- A heti, negyedéves és féléves kamatfizetéseket is kiszámíthatjuk a következőkkel IPMT .

Bővebben: Hogyan számítsuk ki a kölcsön főösszegét és kamatát az Excelben?

3. Tőkekifizetés kiszámítása adott hónapra vagy évre Excelben

Egy adott hónapra vagy évre vonatkozó tőkebefizetést is kiszámíthatjuk a következőkkel a PPMT funkció az Excel.

Bevezetés a PPMT működésébe

Funkció célkitűzés:

Kiszámítja a tőkebefizetés egy adott időszakra, például egy adott hónapra vagy évre.

Szintaxis:

=PPMT(rate, per, nper, pv, [fv], [type])

Érv magyarázat:

| Érv | Kötelező/választható | Magyarázat |

|---|---|---|

| Rate | Kötelező | A kamatláb periódusonként. |

| Per |

Kötelező Az időszaknak, amelyre a kamatot meg akarja találni, az 1 és Nper közötti tartományban kell lennie. Nper Kötelező A járadékban szereplő kifizetési időszakok teljes száma. Pv Kötelező A jelenérték, vagyis az a teljes összeg, amelyet a jövőbeni kifizetések sorozata most ér. Más néven tőkeösszeg. Fv Opcionális A jövőbeli érték vagy a készpénzegyenleg, amelyet az utolsó kifizetés után szeretnénk elérni. Ha nem adunk meg értéket az fv-nek, akkor azt 0-nak vesszük (például egy hitel jövőbeli értéke 0). Típus Opcionális A szám 0 vagy 1. Megadja a kifizetések esedékességének időpontját. Ha a típus elmarad, akkor 0-nak kell tekinteni.

Visszatérési paraméter:

Egy befektetés esetében a tőke egy adott időszakra vonatkozó kifizetése időszakos, állandó kifizetéseken és állandó kamatlábon alapul.

1. lépés:

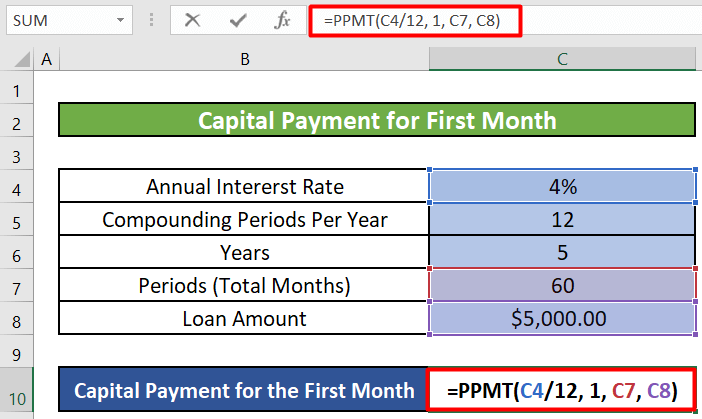

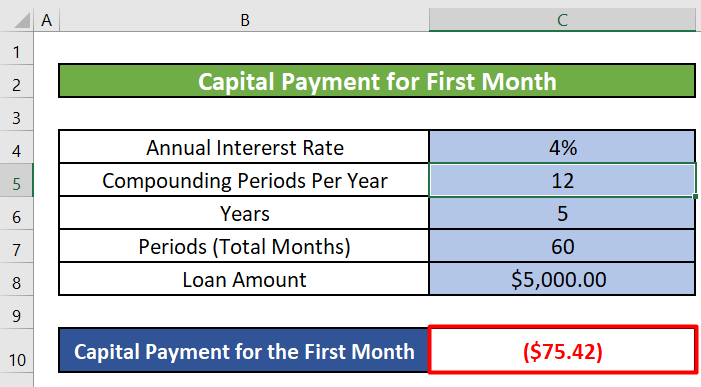

- Kiválasztjuk a cellát C10 és írja le a következő képletet PPMT .

=PPMT(C4/12, 1, C7, C8)

Formula bontás:

- C4 = Rate(Első argumentum) = Éves kamatláb = 4%

Mivel a kamatfizetést egy hónapra számoljuk ki, elosztjuk azt az év hónapjainak számával, 12 .

- 1 = Pr(Második érv) = Az időszak, amelyre a kamatot meg akarja találni = 1

Kiszámítjuk a kamat összegét a első hónap Tehát Pr = 1

- C7 = Nper(Harmadik argumentum) = A kifizetések teljes száma = 60

- C8 = Pv(Negyedik érv) = Teljes hitelösszeg vagy tőkeösszeg = $5,000

2. lépés:

- Kattintás után BELÉPÉS , az első hónapban megkapjuk a fizetendő tőkeösszeget.

3. lépés:

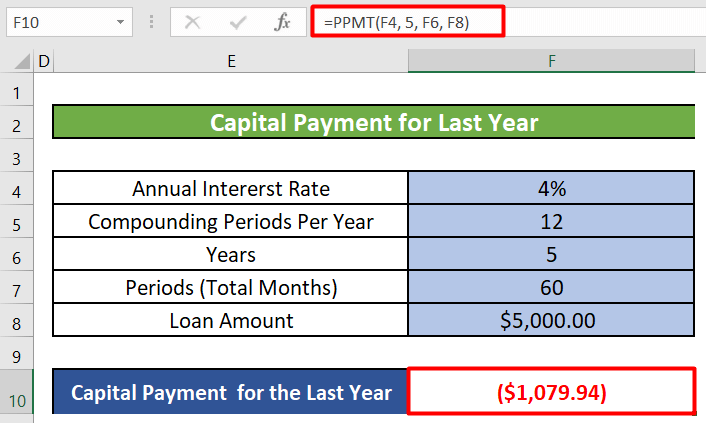

- A tőkekifizetéseket is kiszámíthatjuk egy adott év Az elmúlt év tőkeösszegének kiszámításához a következő képletet kell használnunk.

=PPMT(F4, 5, F6, F8) - Amint látjuk, nem kell felosztani a éves kamatláb 12-vel. Az összeget egy évre számoljuk. És a Pr vagy az időszak, amelyre a kamatot szeretnénk megtalálni, most a következő 5 mivel kiszámítjuk a tőke összegét az utolsó vagy 5. év . Teljes időszak (F6) szintén 5, mivel a teljes időszakunk 5 év. Az alábbi képen látható az éves tőkeösszeg, amelyet az utolsó vagy 5. év .

Megjegyzés: A kamatfizetés és a tőkefizetés összege megegyezik az első módszerrel kiszámított fix törlesztőrészlettel.

- Kamatfizetés az első hónapra = 16,67 $ [ IPMT funkció használata ]

Tőkekifizetés az első hónapra = 75,42 $ [ PPMT funkció használata ]

Az első hónap teljes fizetése = 16,67+75,42 = 92,09 = Teljes törlesztés minden hónapra, amelyet a következő számítással számoltunk ki PMT funkció az 1. módszerben

Tehát a teljes visszafizetendő összeg minden azonos időszakban azonos lesz. A kamatösszeg és a tőkeösszeg azonban időszakonként változik.

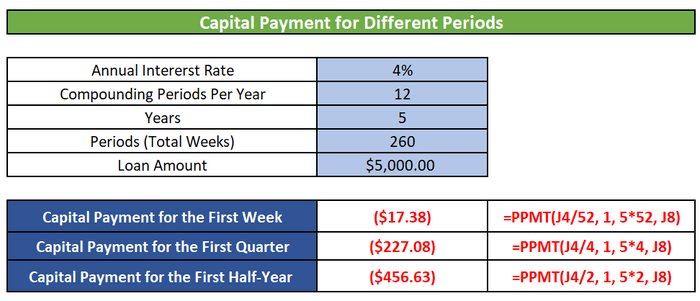

- A heti, negyedéves és féléves tőkekifizetéseket is kiszámíthatjuk a következőkkel PPMT .

Bővebben: Hogyan számítsuk ki a lekötött betét elhatárolt kamatát az Excelben

Hasonló olvasmányok

- Hogyan számítsuk ki a hitel kamatlábát Excelben (2 kritérium)

- Napi hitelkamat-kalkulátor Excelben (Letöltés ingyen)

- Hogyan számítsuk ki a kamatlábat az Excelben (3 mód)

- Késedelmi kamatszámító kalkulátor létrehozása Excelben és letöltése ingyenesen

4. Határozza meg az adott hónap vagy év kumulatív hitelkamatát az Excelben

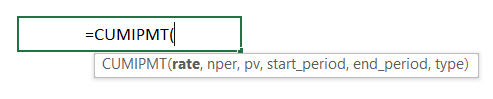

Használhatja a a CUMIPMT funkció egy hitel halmozott kamatának kiszámításához Excelben egy adott időszakra, például egy adott hónapra vagy évre vonatkozóan.

Bevezetés a CUMIPMT funkcióba

Funkció célkitűzés:

A hitelre a kezdő_időszak és a záró_időszak között fizetett kamatok halmozott összege.

Szintaxis:

=CUMIPMT(rate, nper, pv, start_period, end_period, [type])

Érv magyarázat:

| Érv | Kötelező/választható | Magyarázat |

|---|---|---|

| Rate | Kötelező | A kamatláb periódusonként. |

| Nper | Kötelező | A járadékban szereplő kifizetési időszakok teljes száma. |

| Pv | Kötelező | A jelenérték, vagyis az az egyösszegű összeg, amelyet egy jövőbeni kifizetésekből álló sorozat jelenleg ér. |

| Start_period | Kötelező | A számítás első időszaka. A fizetési időszakok számozása 1-től kezdődik. |

| End_period |

Kötelező A számítás utolsó időszaka. Típus Kötelező A szám 0 vagy 1. Megadja a kifizetések esedékességének időpontját. Ha a típus elmarad, akkor 0-nak kell tekinteni.

Visszatérési paraméter:

Egy adott időszak között a hitelre fizetett kamatok halmozott összege.

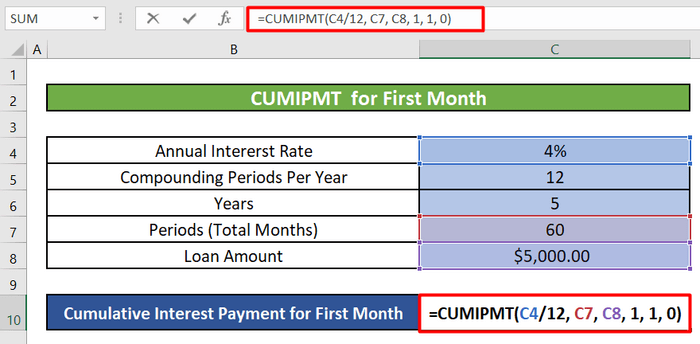

1. lépés:

- Először is, kijelöljük a cellát C10 és írja fel az alábbi képletet az első hónap kumulatív kamataira.

=CUMIPMT(C4/12, C7, C8, 1, 1, 0)

Formula bontás:

- C4 = Rate(Első argumentum) = Éves kamatláb = 4%

Mivel egy hónapra vonatkozó kumulatív kamatot számolunk, azt elosztjuk az év hónapjainak számával, 12 .

- C7 = Nper(Második argumentum) = A kifizetések teljes száma = 60

A hitel visszafizetésére 5 év áll rendelkezésünkre. 5 év összesen (5X12) = 60 hónap

- C8 = Pv(Harmadik érv) = Teljes hitelösszeg vagy tőkeösszeg = $5,000

- 1 = Start_period(Negyedik argumentum) és End_period(Ötödik argumentum) = Az első hónapra vonatkozó kumulatív kamatot számoljuk ki. Ezért a kezdő és a záró időszakunk a következő 1 .

- 0 = Típus(Hatodik argumentum) = Fizetés az időszak végén.

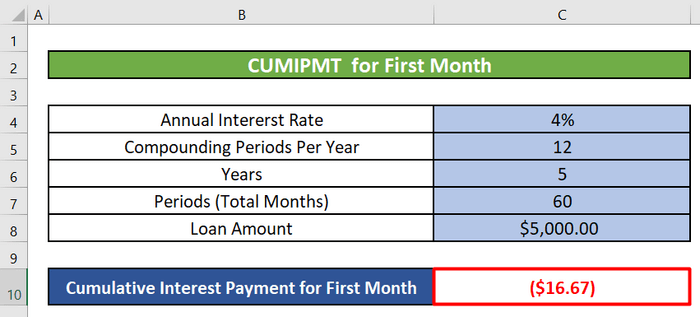

2. lépés:

Ezután megnyomjuk a BELÉPÉS és megkapjuk az első hónap kumulatív kamatösszegét.

3. lépés:

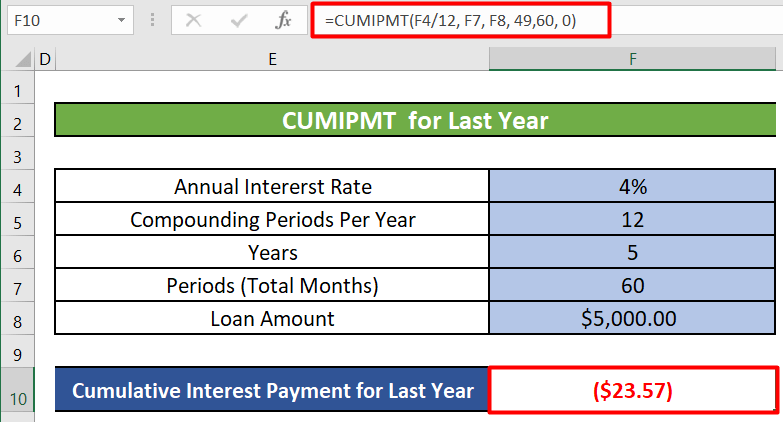

- A kumulatív kamatot is kiszámíthatjuk egy adott év A kumulatív kamat összegének kiszámításához a utolsó vagy 5. év , a következő képletet kell használnunk.

=CUMIPMT(F4/12, F7, F8, 49,60, 0) - Az érvek szinte megegyeznek az első hónapra vonatkozó kumulatív kamatszámításhoz használtakkal, kivéve a kezdő és záró időszakokat. Kezdő_időszak a 49 mivel az utolsó vagy ötödik év a 4. év vagy (4X12) = 48 hónap után kezdődik, és (5X12) = 60 hónap után ér véget. Tehát a End_period a 60 Az alábbi képen a rögzített éves törlesztőrészlet látható.

Bővebben: Hogyan számítsuk ki az aranyhitel kamatát Excelben

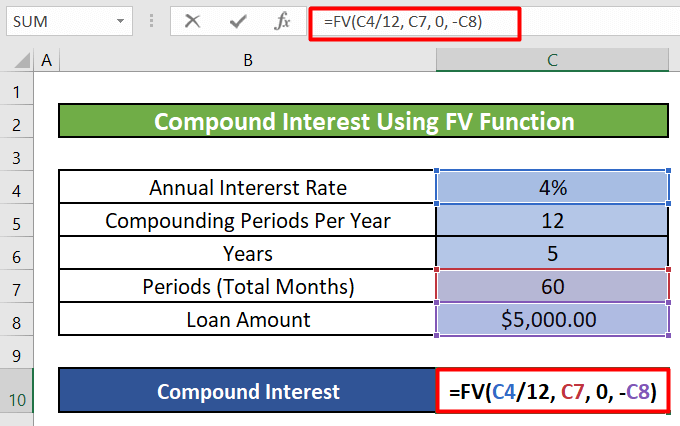

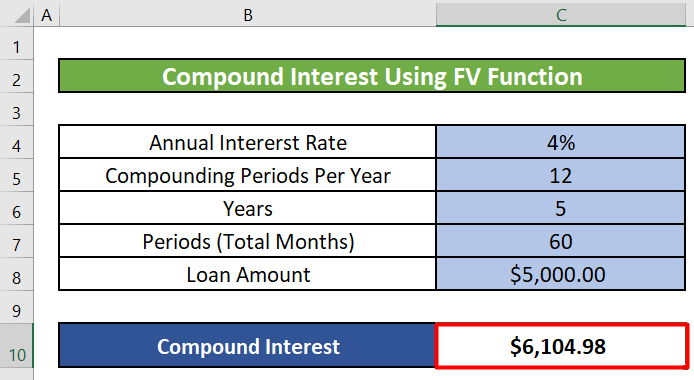

5. Számítsa ki a hitel kamatos kamatát az FV függvény használatával

A kamatos kamatot is kiszámíthatja egy kölcsönre az Excelben a következőkkel az FV funkció .

Bevezetés az FV funkcióba

Funkció célkitűzés:

Kiszámítja egy befektetés jövőbeli értékét egy állandó kamatláb alapján. Az FV-t használhatja időszakos, állandó kifizetésekkel vagy egyszeri egyösszegű kifizetéssel.

Szintaxis:

FV(rate,nper,pmt,[pv],[type])

Érv magyarázat:

| Érv | Kötelező/választható | Magyarázat |

|---|---|---|

| Rate | Kötelező | A kamatláb periódusonként. |

| Nper | Kötelező | A járadékban szereplő kifizetési időszakok teljes száma. |

| Pmt |

Kötelező A periódusonként fizetendő összeg, amely fix vagy állandó a hitel vagy jelzálog futamideje alatt. A pmt általában csak a tőkét és a kamatot tartalmazza, de a díjakat és az adókat nem. Ha a pmt nem szerepel, akkor a pv argumentumot is meg kell adni. Pv Opcionális A jelenérték, vagyis az a teljes összeg, amelyet a jövőbeni kifizetések sorozata most ér. Más néven tőkeösszeg. Típus Kötelező A szám 0 vagy 1. Megadja a kifizetések esedékességének időpontját. Ha a típus elmarad, akkor 0-nak kell tekinteni.

Visszatérési paraméter:

Jövőbeli érték.

1. lépés:

- Először is, kijelöljük a cellát C10 és írja le az alábbi képletet a kamatos kamatra az első hónapra.

=FV(C4/12, C7, 0, -C8)

Formula bontás:

- C4 = Rate(Első argumentum) = Éves kamatláb = 4%

Mivel havi alapon számolunk, elosztottuk az összeget az év hónapjainak számával, 12 .

- C7 = Npr(Második érv) = A kifizetések teljes száma = 60

A hitel visszafizetésére 5 év áll rendelkezésünkre. 5 év összesen (5X12) = 60 hónap

- 0 = Pmt(Harmadik érv) = Az egyes időszakokban teljesített kifizetés.

- -C8 = Pv(Negyedik érv) = A jelenérték.

2. lépés:

- Ezután a következő gombra kattintva BELÉPÉS , megkapjuk a kamatos kamatot az adott időszakra.

Bővebben: Hogyan számítsuk ki a lakáshitel kamatát Excelben

Emlékezetes dolgok

- A típusargumentum ezekben a függvényekben általában opcionális A 0 vagy 1 szám azt jelzi, hogy mikor esedékesek a kifizetések. Ha a típus nincs megadva, akkor 0-nak kell tekinteni.

- Állítsa a Type argumentumot 0-ra, ha a kifizetések az időszak végén esedékesek. Állítsa a Type argumentumot 1-re, ha a kifizetések az időszak elején esedékesek.

Következtetés

Ebben a cikkben megtanultuk, hogyan kell kiszámítani egy hitel kamatát Excelben. Megtanultuk, hogyan kell kiszámítani a teljes fix törlesztést minden időszakra, a kamat- és tőkekifizetést egy adott időszakra, a halmozott és összetett kamatfizetést egy adott hónapra vagy évre az alábbi függvények segítségével. PMT, IPMT, PPMT, CUMIPMT és FV függvények az Excelben. Remélem, mostantól nagyon könnyen kiszámíthatod a hitelek kamatát az Excelben. Ha bármilyen kérdésed vagy javaslatod van ezzel a cikkel kapcsolatban, kérlek, hagyj egy megjegyzést alább. Legyen szép napod!!!