Table des matières

En travaillant avec les procédures bancaires, nous utilisons Microsoft Excel Excel dispose de nombreux outils ou formules utiles pour effectuer n'importe quel calcul. En contractant un prêt auprès d'une banque, les factures de paiement du ballon sont des poignées à temps pour chacune des cinq inconnues, y compris le montant du paiement du ballon. Avec un plan d'amortissement imprimé et une alternative de paiement supplémentaire. Dans cet article, nous allons démontrer les étapes pour faire un plan d'amortissement. plan d'amortissement avec le paiement du ballon et les paiements supplémentaires dans Excel.

Télécharger le modèle

Vous pouvez télécharger le modèle et y apporter des modifications.

Tableau d'amortissement.xlsxQu'est-ce qu'un tableau d'amortissement dans Excel ?

Un tableau d'amortissement est un plan de remboursement sous forme de tableau précisant les factures mensuelles d'un prêt ou d'une hypothèque sur une période donnée. Chaque paiement est subdivisé en capital et intérêts, et le montant restant à payer est indiqué après chaque paiement.

Un tableau d'amortissement avec le paiement du ballon et les paiements supplémentaires dans Excel est un plan très nécessaire lorsque vous travaillez avec le service des prêts.

Qu'est-ce qu'un paiement libératoire et des paiements supplémentaires dans Excel ?

Un versement libératoire est un autre paiement qui est plus important que la normale à la fin de la période de prêt. En fait, un paiement ballon est quelque chose qui ne s'amortit pas complètement pendant toute la durée du prêt. Par conséquent, les paiements ne couvrent pas complètement le prêt, et à la fin du prêt, un remboursement en espèces est nécessaire pour rembourser la dette.

Si nous souhaitons augmenter le montant de chaque prime mensuelle, la dette peut se déprécier plus rapidement. Si nous effectuons un paiement supplémentaire, l'ordinateur calculera le nombre de versements et de mois que nous avons passés sur la période de prêt initiale. Il s'agit en fait de les paiements supplémentaires en excel.

Si nous voulons calculer les termes, Excel nous permet de le faire facilement. Un modèle intégré vous aidera à effectuer tous ces calculs rapidement. Ainsi, créons un tableau d'amortissement avec un paiement de ballon et des paiements supplémentaires dans Excel.

Procédures pas à pas pour créer un tableau d'amortissement avec paiement de ballon dans Excel

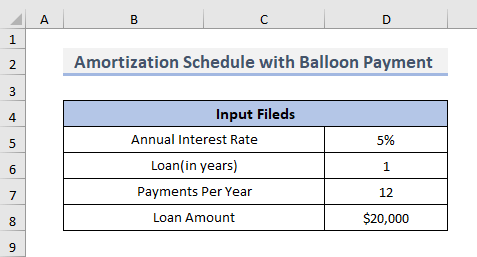

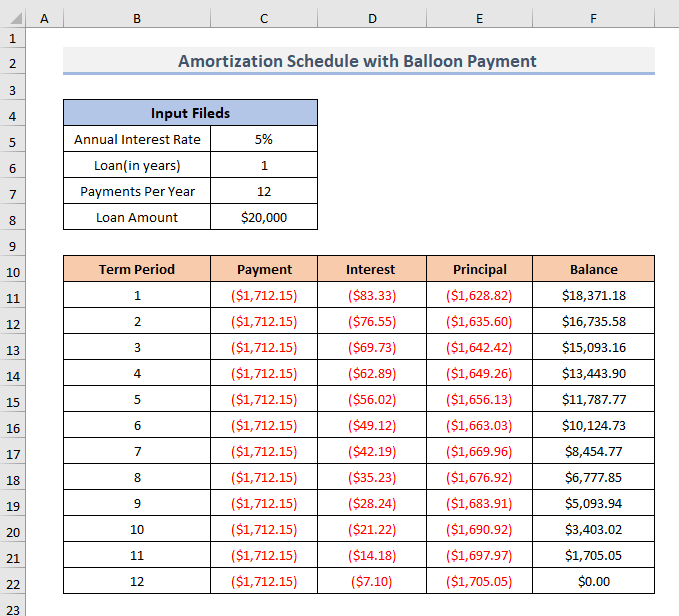

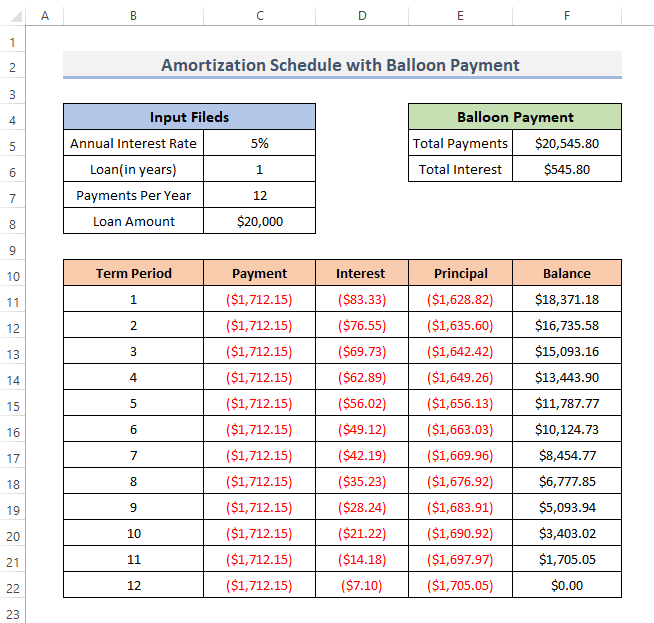

Étape 1 : Établir les champs de saisie

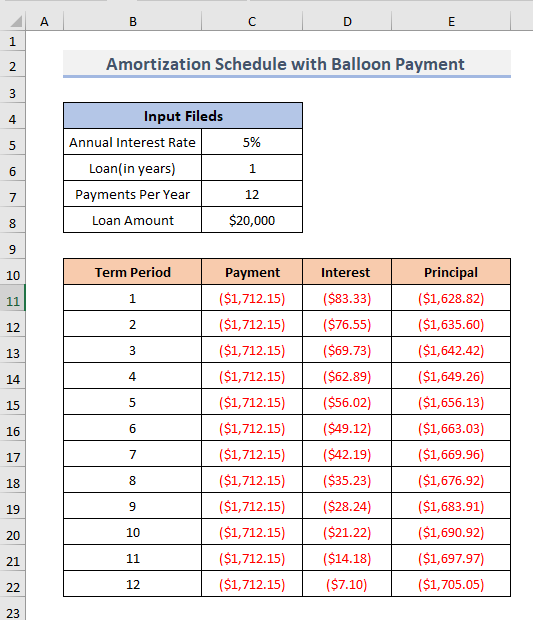

- Pour commencer, je dois d'abord définir les cellules d'entrée pour réaliser un tableau d'amortissement avec un paiement de ballon.

- Pour cela, nous avons le Taux d'intérêt annuel qui est 5% Un taux annuel est un taux de pourcentage annuel qui calcule principalement le montant proportionnel annuel que nous devons payer.

- Ensuite, nous avons notre Prêt en années, ce qui est juste 1 En fait, lorsque de l'argent est remis à l'autre personne en contrepartie du remboursement du capital et des intérêts annuels du prêt, on parle de prêt. Paiements par an qui est 12 car notre année de prêt est 1 donc nous devons payer le prêt dans la prochaine année. 12 mois.

- Enfin, le Montant du prêt qui est $20,000 .

Étape 2 : Établir un calendrier d'amortissement

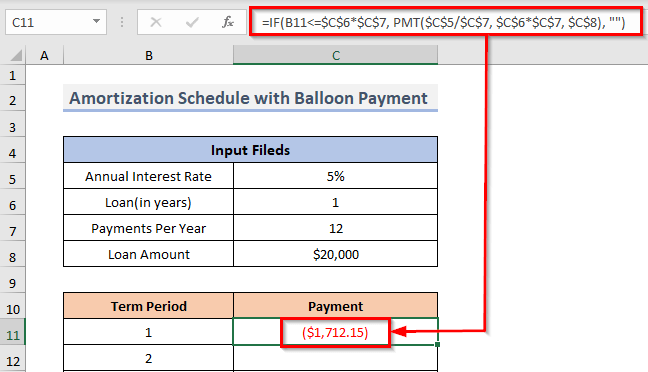

Comme nous avons trop de périodes d'échéance, nous pouvons restreindre les calculs au montant réel des paiements pour un certain prêt, en enfermant chaque formule dans un fichier de type Fonction IF Le test logique de la fonction déterminera si la période d'échéance est inférieure ou égale au paiement total. Si la fonction renvoie le résultat suivant VRAI La fonction d'appariement sera alors calculée. Maintenant, établissons le plan d'amortissement.

Calculer le paiement total à l'aide de la fonction PMT

Pour commencer, nous devons calculer le paiement total, et la meilleure façon de le faire est d'utiliser la méthode suivante la fonction PMT . le PMT est une fonction financière dans Excel, qui calcule le paiement du prêt hypothécaire sur la base de remboursements constants et d'un taux d'intérêt continu. PMT se compose des arguments suivants ; taux , nper , pv , fv , type Suivons la procédure pour calculer le paiement total en utilisant cette fonction :

- Tout d'abord, sélectionnez la cellule où vous voulez calculer le paiement total pour le plan d'amortissement. Ainsi, nous sélectionnons la cellule C11 .

- Ensuite, mettez la formule dans cette cellule.

=PMT($C$5/$C$7, $C$6*$C$7, $C$8) - Mais cette formule ne vous donnera pas un résultat précis. Pour cela, nous devons comparer si la ligne actuelle se trouve dans les paiements par an ou non. Donc, au lieu de la formule normale, utilisez la formule entourée de la balise SI déclaration.

=IF(B11<=$C$6*$C$7, PMT($C$5/$C$7, $C$6*$C$7, $C$8), "") - Troisièmement, appuyez sur Entrez pour voir le résultat.

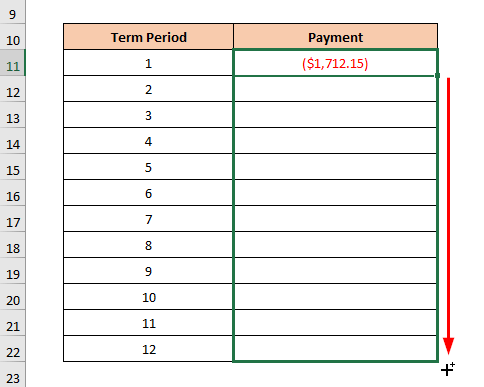

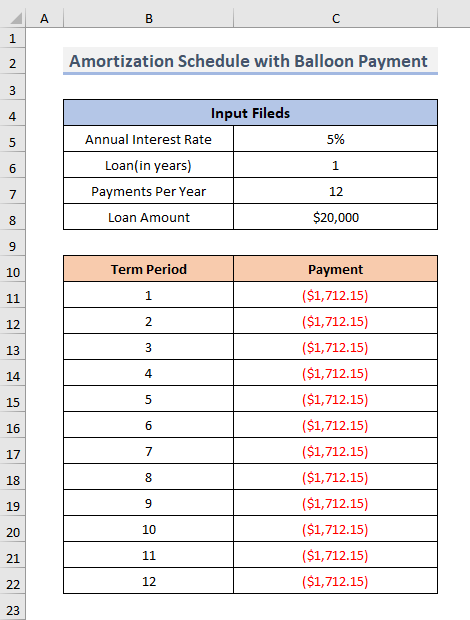

- Maintenant, faites glisser le Poignée de remplissage pour dupliquer la formule sur la plage. Ou, pour AutoFill la gamme, double-cliquez sur sur le Plus ( + ) symbole.

- Enfin, nous serons en mesure de voir le paiement total pour chaque mois sur la plage C11:C22 .

🔎 Comment la formule fonctionne-t-elle ?

⇒ PMT($C$5/$C$7, $C$6*$C$7, $C$8) : Vous obtiendrez ainsi le paiement total de la période pour un prêt.

⇒ IF(B11<=$C$6*$C$7, PMT($C$5/$C$7, $C$6*$C$7, $C$8), "") : Cette fonction permet d'abord de déterminer si la période est comprise dans l'année de prêt ou non, puis de calculer le paiement périodique.

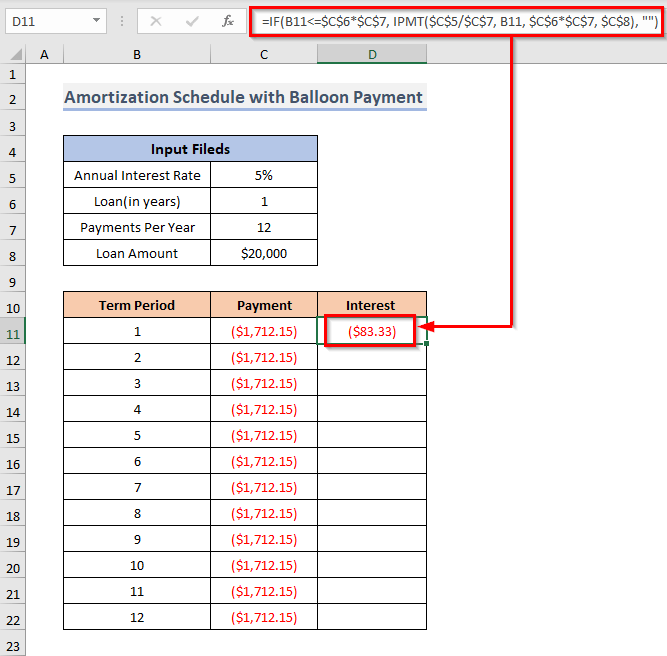

Utilisation de la fonction IPMT pour calculer les intérêts

La fonction IPMT est nécessaire pour calculer la part d'intérêt d'un paiement de prêt sur une période de temps donnée. IPMT Les paramètres de la fonction sont similaires à ceux de la fonction PMT Et les deux fonctions fonctionnent de la même manière. La fonction IPMT se compose également des arguments suivants ; taux , nper , pv , fv , type Nous pouvons calculer le montant des intérêts avec cette fonction. Voyons les étapes de cette opération :

- En premier lieu, sélectionnez la cellule dans laquelle vous souhaitez placer la formule pour calculer le montant des intérêts pour le plan d'amortissement. Nous sélectionnons la cellule D11 .

- Ensuite, saisissez la formule dans la cellule sélectionnée.

=IF(B11<=$C$6*$C$7, IPMT($C$5/$C$7, B11, $C$6*$C$7, $C$8), "") - En outre, appuyez sur la touche Entrez pour terminer la procédure.

- De plus, pour copier la formule sur la plage, faites glisser l'icône Poignée de remplissage en bas ou double-cliquez sur sur le Plus ( + ).

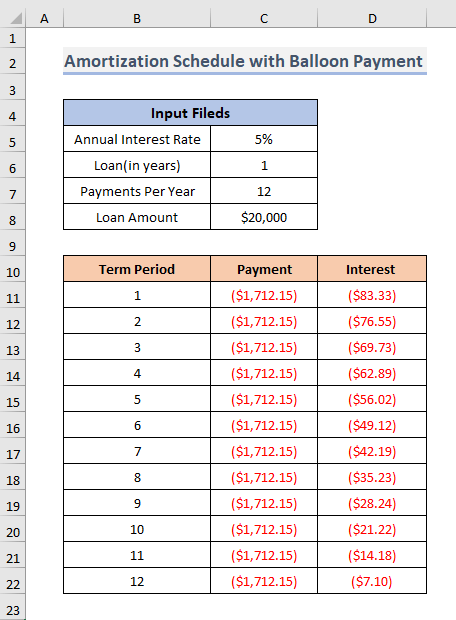

- Et voilà, c'est fait ! Enfin, vous pouvez voir le résultat dans la plage de cellules D11:D22 .

- La formule fonctionnera comme suit ÉTAPE 2 .

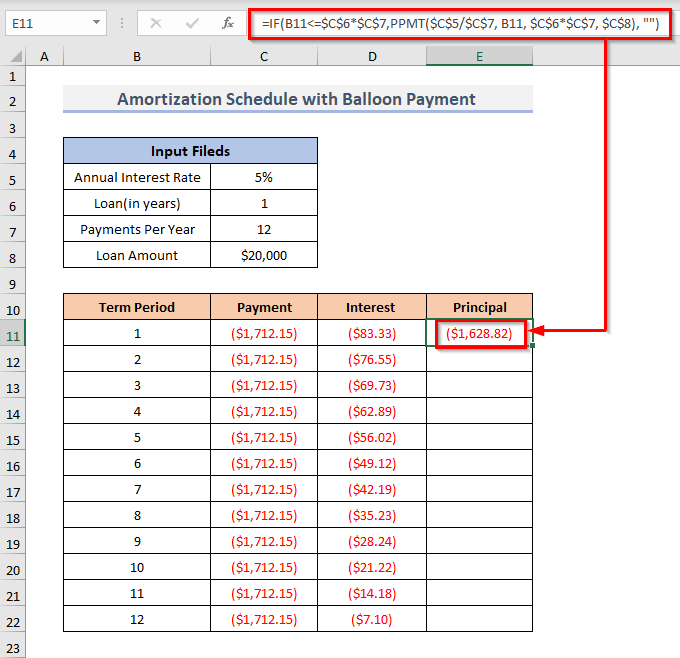

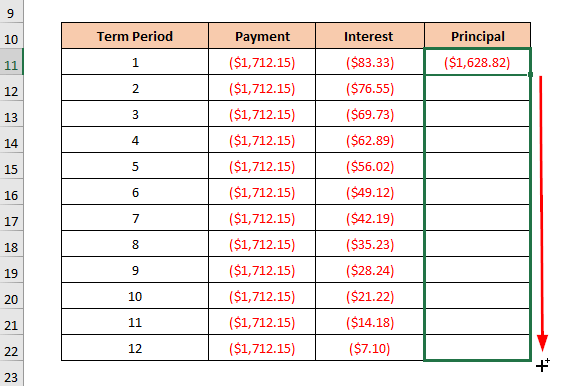

Découvrez le montant du principal en utilisant la fonction PPMT

La fonction PPMT dans Excel est utilisée pour calculer la partie principale d'un paiement de prêt. Et cette fonction renvoie le paiement principal pour une certaine période pour une transaction avec des versements périodiques, constants et un taux d'intérêt fixe. La fonction implique des paramètres similaires à ceux de la fonction PMT et IPMT mais elle possède un paramètre supplémentaire appelé par qui définit la période, qui doit être comprise entre 1 et nper Examinons les étapes du calcul du montant du principal à l'aide de cette fonction :

- De même, comme dans l'étape précédente, sélectionnez la cellule E11 et substituer la formule.

=IF(B11<=$C$6*$C$7,PPMT($C$5/$C$7, B11, $C$6*$C$7, $C$8), "") - Ensuite, appuyez sur Entrez Et la formule s'affiche dans la barre de formule.

- De plus, pour reproduire la formule dans toute la gamme, faites glisser la touche Poignée de remplissage vers le bas. Pour AutoFill la gamme, double-cliquez sur sur le Plus ( + ) symbole.

- Enfin, nous pouvons voir le montant du principal dans les cellules E11:E22 .

Lire la suite : Calculatrice d'hypothèques à taux d'intérêt unique avec formule Excel (analyse détaillée)

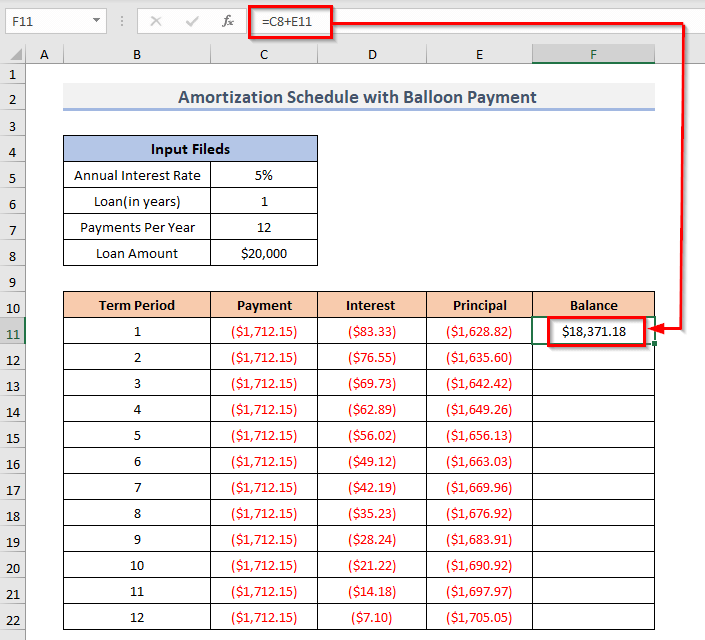

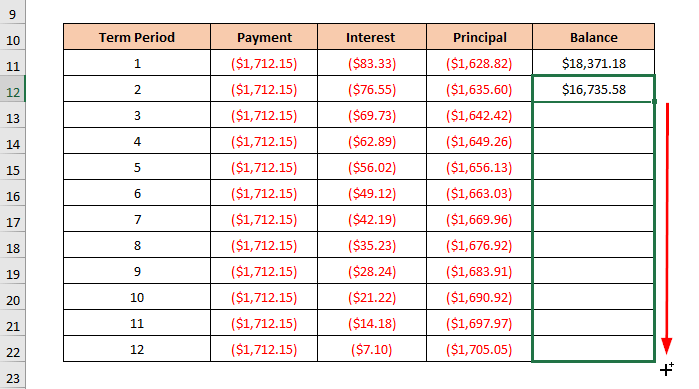

Calculer le solde restant

Maintenant, nous devons calculer le Balance Nous pouvons facilement le faire en utilisant une formule simple. Tout ce que nous devons faire, c'est additionner les valeurs de Montant du prêt et le Montant principal pour chaque cellule. Voyons les sous-étapes de cette opération :

- En premier lieu, sélectionnez la cellule F5 où nous voulons calculer le premier solde périodique pour le tableau d'amortissement.

- Ensuite, mettez la formule simple dans cette cellule sélectionnée.

=C8+E11 - Appuyez sur Entrez pour voir le résultat dans cette cellule.

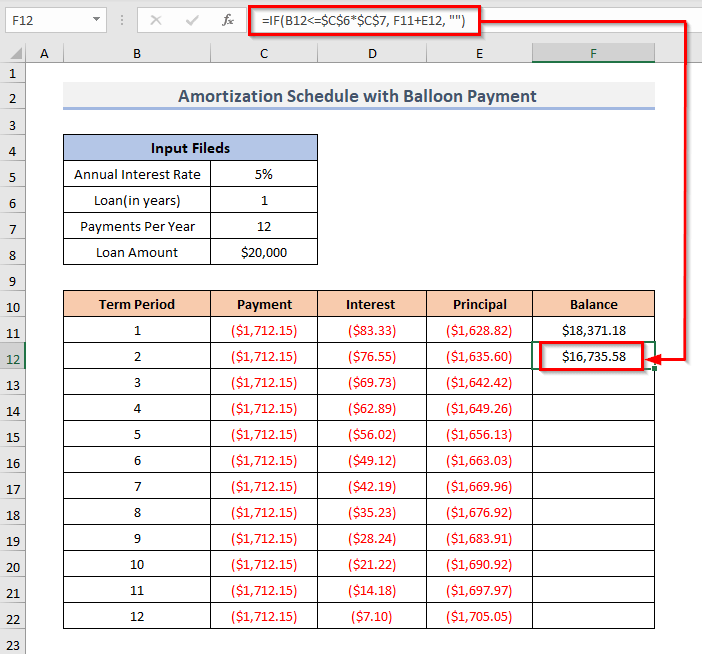

- Maintenant, pour calculer le 2ème jusqu'au dernier solde, nous devons additionner le premier solde périodique avec le montant du principal. Ainsi, sélectionnez la cellule F12 et y mettre la formule.

=IF(B12<=$C$6*$C$7, F11+E12, "") - Après cela, appuyez sur Entrez sur votre clavier.

- Ensuite, faites glisser le Poignée de remplissage vers le bas pour répéter la formule sur toute la plage. double-cliquez sur sur le Plus ( + ) signe pour AutoFill la gamme.

- Et, enfin, cela permettra de calculer le solde pour chaque période.

Voilà, le tableau d'amortissement est terminé. Il faut maintenant faire un récapitulatif du paiement du ballon.

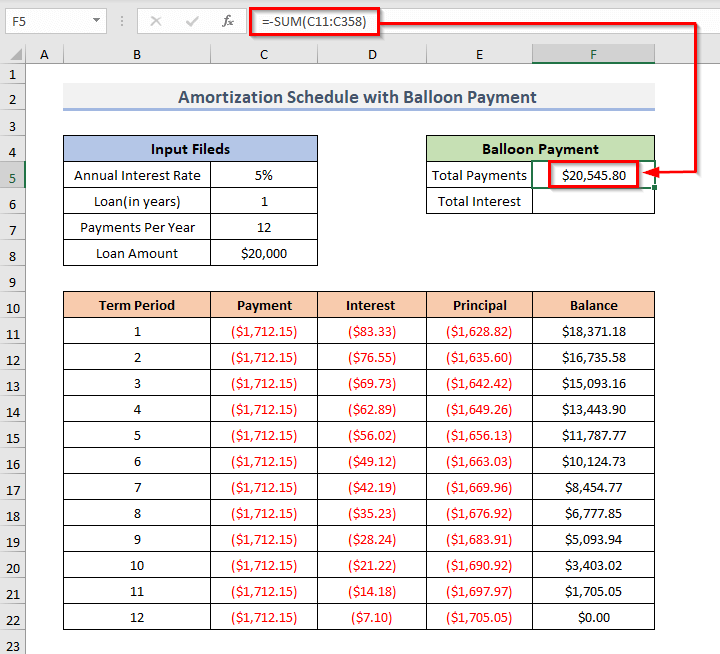

Étape 3 : Faire un récapitulatif du paiement du ballon/prêt

Pour les paiements par ballon, nous devons d'abord calculer le montant total des paiements, à l'aide des formules suivantes la fonction SUM Nous avons besoin d'utiliser toute la plage de cellules à partir de C11 De plus, nous utiliserons la somme négative car les paiements sont pour des prêts. Voyons les sous-procédures pour faire le résumé du paiement du ballon :

- Pour commencer, sélectionnez la cellule pour calculer le Total des paiements pour le prêt. Donc, nous sélectionnons la cellule F5 .

- Ensuite, écrivez la formule dans la cellule sélectionnée.

=-SOMME(C11:C358) - Appuyez sur Entrez pour voir le résultat.

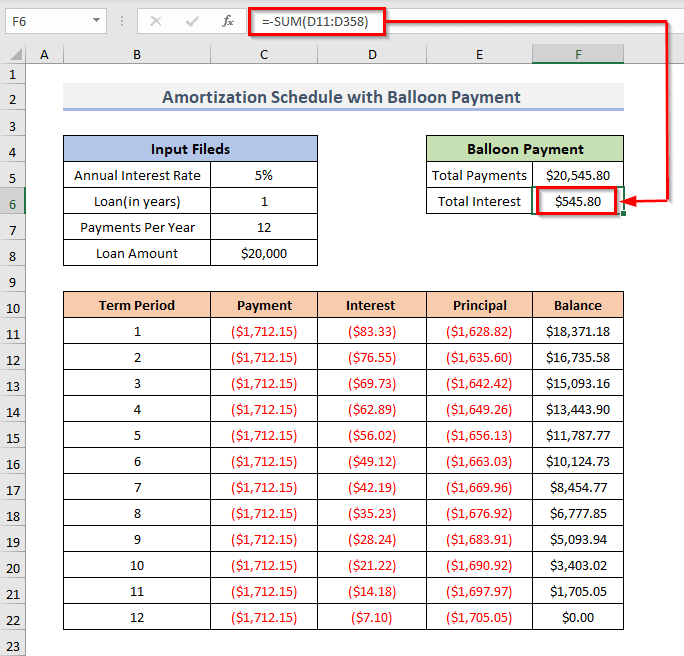

- Maintenant, nous devons trouver le Total des intérêts Pour ce faire, nous utiliserons à nouveau l'outil d'évaluation de la qualité de l'eau. SOMME fonction.

- Sélectionner la cellule F6 et mettez la formule pour calculer l'intérêt total.

=-SOMME(D11:D358) - En outre, le coup Entrez pour terminer la procédure.

- Cela conclut la méthode pour établir le tableau d'amortissement avec un paiement de ballon.

Modèle final

Voici le modèle final pour le tableau d'amortissement avec un paiement de ballon. Vous pouvez utiliser le modèle et modifier les cellules d'entrée selon vos besoins.

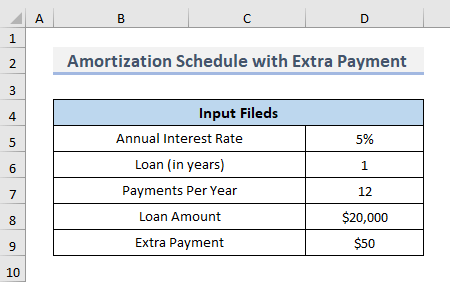

Procédures étape par étape pour créer un tableau d'amortissement avec des paiements supplémentaires dans Excel

Étape 1 : Champs d'entrée spécifiés

- Pour continuer, nous devons d'abord établir les cellules d'entrée. Pour créer un plan d'amortissement qui comprend un paiement supplémentaire .

- Nous avons le Taux d'intérêt annuel de 5% Il calcule principalement le montant annuel en pourcentage que nous devons payer.

- Ensuite, nous avons notre Prêt en années qui n'est valable que pour un an.

- Nous avons également le Paiements par an qui est 12 parce que notre année de prêt est 1 et nous devons rembourser le prêt dans les délais suivants 12 mois .

- En outre, le montant du prêt de $20,000 est mentionné.

- Enfin, le Paiement supplémentaire est $50 .

Étape 2 : Établir un calendrier d'amortissement

Puisque nous avons trop de périodes d'échéance, chaque formule est encastrée dans un Fonction IFERROR Le test de la fonction logique permet de déterminer si la période de validité est inférieure ou égale au paiement total. Si la fonction renvoie le résultat suivant VRAI la fonction de correspondance est calculée. IFERROR est une approche simple pour détecter et traiter les erreurs, alors qu'il est nécessaire de recourir à des systèmes imbriqués beaucoup plus complexes. SI Nous allons maintenant créer un tableau d'amortissement.

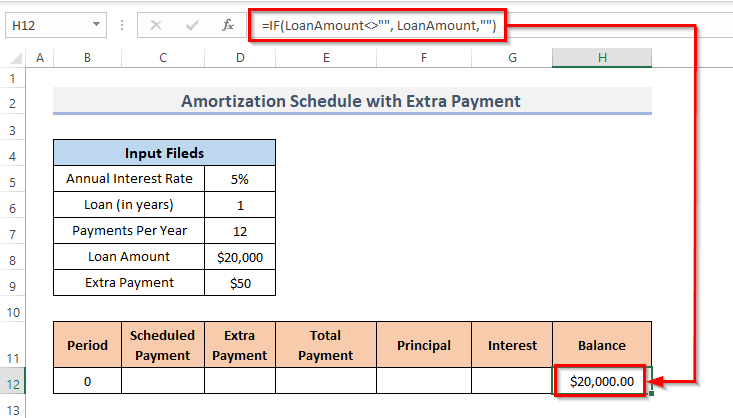

Utiliser le montant du prêt comme solde

Pour procéder, nous devons mettre le montant du prêt comme solde dans le compte de l'entreprise. 0 Nous utiliserons le SI pour utiliser l'équilibre. Voyons les sous-étapes de cette opération :

- Tout d'abord, sélectionnez la cellule où vous voulez placer le résultat après avoir utilisé le montant du prêt comme solde. Dans notre cas, nous sélectionnons la cellule H12 .

- Ensuite, saisissez la formule dans cette cellule.

=IF(LoanAmount "", LoanAmount, "") - Enfin, appuyez sur Entrez pour voir le résultat.

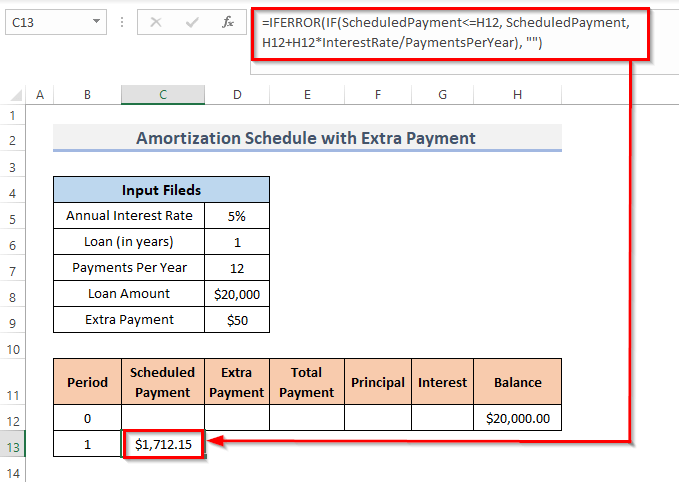

Calculer le paiement du calendrier

Maintenant, nous devons calculer le paiement échelonné pour le début de la période de prêt. Et nous avons également besoin du solde que nous venons d'utiliser à l'étape précédente. Nous utilisons la méthode suivante IFERROR Voyons maintenant les sous-étapes rapides du calcul du paiement programmé à l'aide de la formule :

- Tout d'abord, choisissez la cellule où vous souhaitez obtenir le résultat après avoir utilisé la formule de calcul du paiement échelonné. Dans ce scénario, nous choisissons la cellule C13 .

- Ensuite, mettez la formule dans la cellule résultante.

=IFERROR(IF(ScheduledPayment<=H12, ScheduledPayment, H12+H12*InterestRate/PaymentsPerYear), "") - Et, appuyez Entrez Cette formule affichera le résultat pour le paiement programmé.

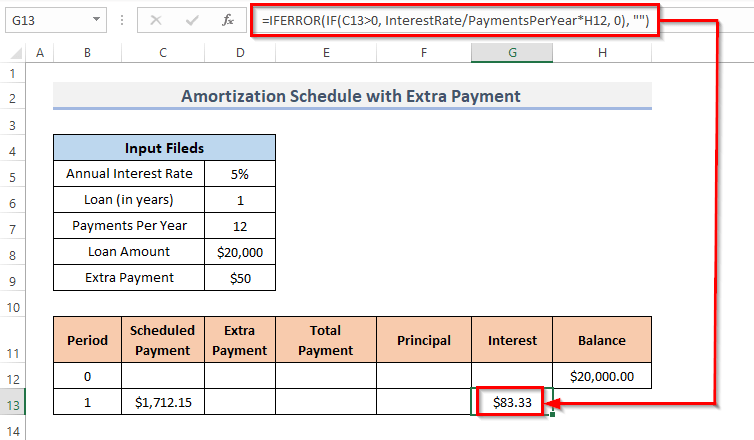

Évaluer l'intérêt

À ce stade, nous devons calculer les intérêts. Pour ce faire, nous avons à nouveau besoin du solde de l'instrument d'évaluation des risques. 0 nombre périodique de paiements. Voyons la sous-procédure pour évaluer l'intérêt :

- Pour commencer la procédure, sélectionnez le champ dans lequel vous souhaitez insérer le résultat après avoir utilisé la formule. Dans ce cas, nous choisissons la cellule G13 .

=IFERROR(IF(C13>0, InterestRate/PaymentsPerYear*H12, 0), "") - Enfin, frappez Entrez pour terminer l'opération.

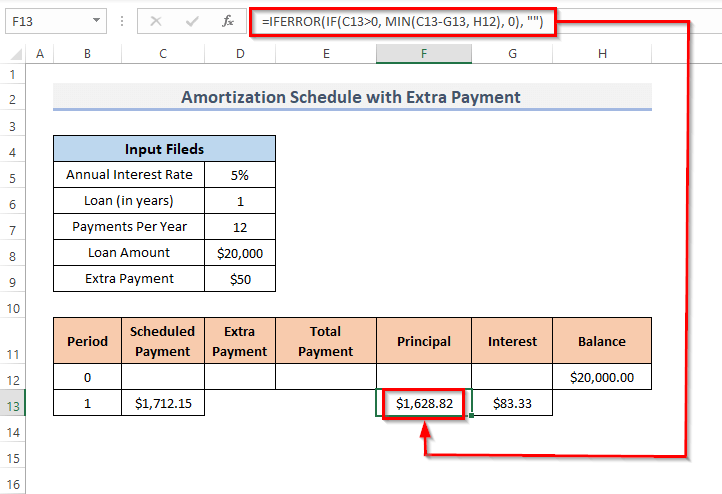

Trouver le montant du principal

Ici, nous devons trouver le montant du principal pour chaque période de temps jusqu'à ce que nous ayons fini d'amortir le remboursement du prêt. IFERROR et la fonction MIN Dans le MIN nous soustrayons principalement le montant des intérêts du paiement prévu. Utilisons la formule pour trouver le montant du principal.

- Choisissez la cellule dans laquelle vous voulez que le résultat soit affiché après avoir utilisé la formule. Ainsi, nous choisissons la cellule F13 .

- Ensuite, mettez la formule dans la cellule sélectionnée.

=IFERROR(IF(C13>0, MIN(C13-G13, H12), 0), "") - Appuyez sur Entrez pour finir de calculer le montant principal de la première période.

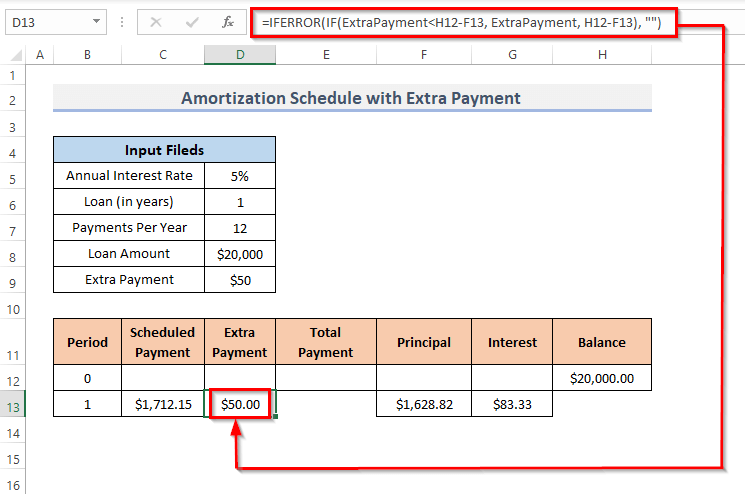

Calculer le paiement supplémentaire

Pour calculer le paiement supplémentaire, nous devons soustraire le solde du montant principal. Pour cela, nous utilisons une formule. Voyons les étapes pour trouver le paiement supplémentaire en utilisant la formule dans Excel :

- Tout d'abord, sélectionnez la cellule D13 .

- Deuxièmement, mettez la formule dans la cellule choisie.

=IFERROR(IF(ExtraPayment - Pour conclure les étapes, appuyez sur la touche Entrez de votre clavier.

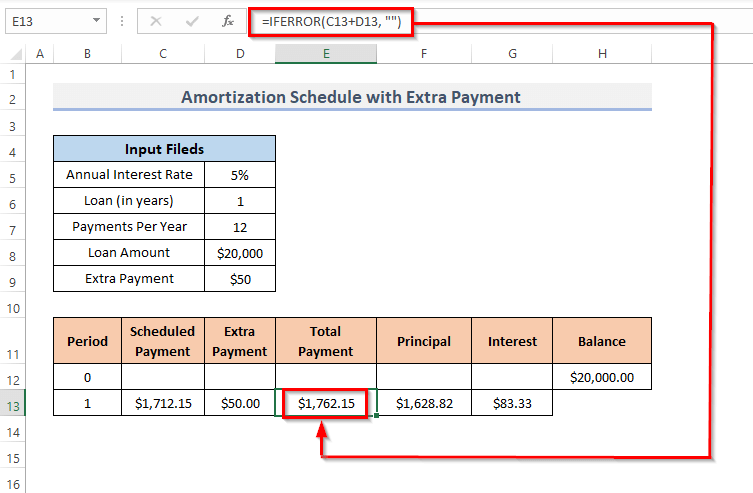

Calculer le paiement total

Pour calculer le paiement total, nous devons additionner le paiement programmé et le paiement supplémentaire. Encore une fois, nous utilisons la méthode de calcul de l'impôt sur le revenu. IFERROR pour cela :

- De la même manière que précédemment, sélectionnez la cellule spécifique dans laquelle vous souhaitez placer la formule de calcul du paiement total. Ainsi, nous sélectionnons la cellule E13 .

- De même, comme dans les étapes précédentes, saisissez la formule dans cette cellule.

=IFERROR(C13+D13, "") - Appuyez sur Entrez du clavier pour terminer l'étape de calcul du paiement total.

Lire la suite : Calculs hypothécaires avec une formule Excel (5 exemples)

Calculer le solde restant pour chaque mois périodique

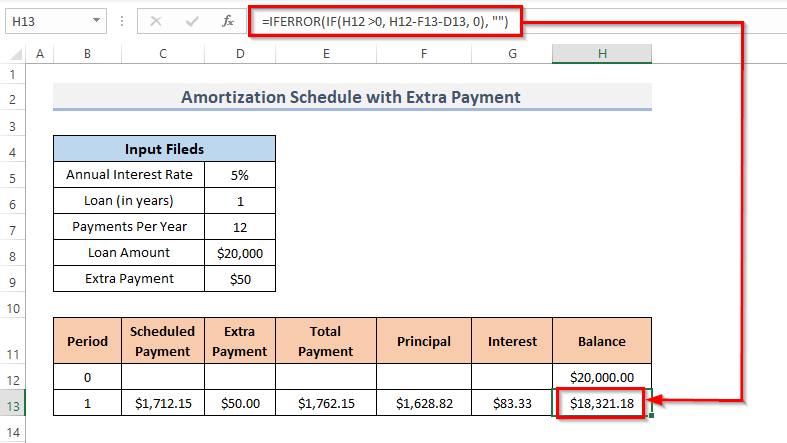

Maintenant, pour chaque mois périodique pour amortir le montant du prêt, nous devons calculer le solde restant. Pour cela, nous devons soustraire le montant du principal et le paiement supplémentaire du montant du prêt que nous considérons comme le solde restant. 0 équilibre périodique. Suivons les étapes suivantes :

- Sélectionnez la cellule située immédiatement en bas de l'écran 0 équilibre périodique. Ainsi, nous sélectionnons la cellule H13 .

- Après cela, mettez la formule dans la cellule sélectionnée.

=IFERROR(IF(H12>0, H12-F13-D13, 0), "") - Enfin, appuyez sur Entrez pour terminer la procédure. Et voyez le résultat dans la cellule résultante.

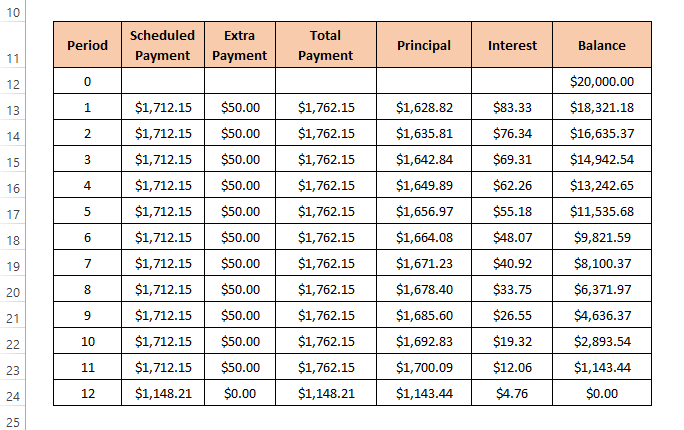

Tableau d'amortissement

Voici le tableau d'amortissement final pour les paiements supplémentaires. Tout ce que vous devez faire est de suivre les étapes ci-dessus et de faire de même pour chaque colonne du tableau. Cela peut prendre beaucoup de temps pour faire ce tableau, c'est la raison pour laquelle nous fournissons le modèle gratuitement. Ainsi, tout le monde peut utiliser le modèle.

Lire la suite : Tableau d'amortissement d'un prêt avec taux d'intérêt variable en Excel

Étape 3 : Faites un récapitulatif des paiements supplémentaires

Pour un paiement supplémentaire, il faut tout d'abord calculer séquentiellement les montants suivants Paiement total du calendrier , Calendrier Nombre de paiements , Nombre réel de paiements , Paiement supplémentaire total, et Total des intérêts Suivons les sous-procédures pour cela :

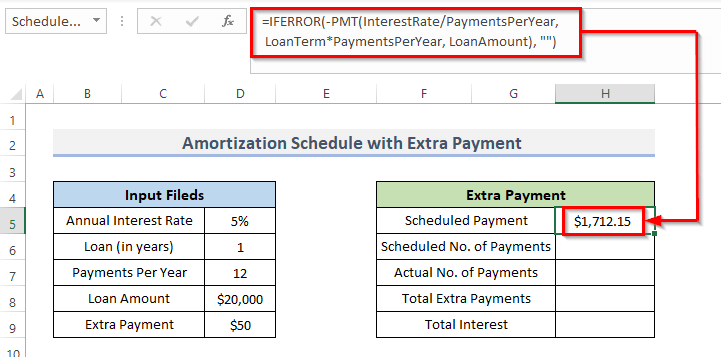

- Tout d'abord, sélectionnez la cellule pour le calcul de la Calendrier de paiement Nous sélectionnons donc la cellule H5 .

- Ensuite, mettez la formule dans cette cellule.

=IFERROR(-PMT(InterestRate/PaymentsPerYear, LoanTerm*PaymentsPerYear, LoanAmount), "") - Ensuite, appuyez sur Entrez pour afficher le résultat dans cette cellule.

Ici, nous utilisons le IFERROR et PMT fonctions ensemble.

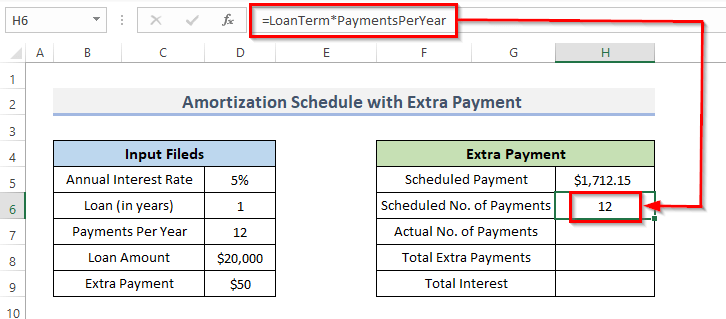

- Ensuite, pour calculer le Calendrier Nombre de paiements , sélectionnez la cellule H6 et insérez la formule à cet endroit.

=Temps du prêt*Paiements par an - Une fois de plus, appuyez sur Entrez de votre clavier.

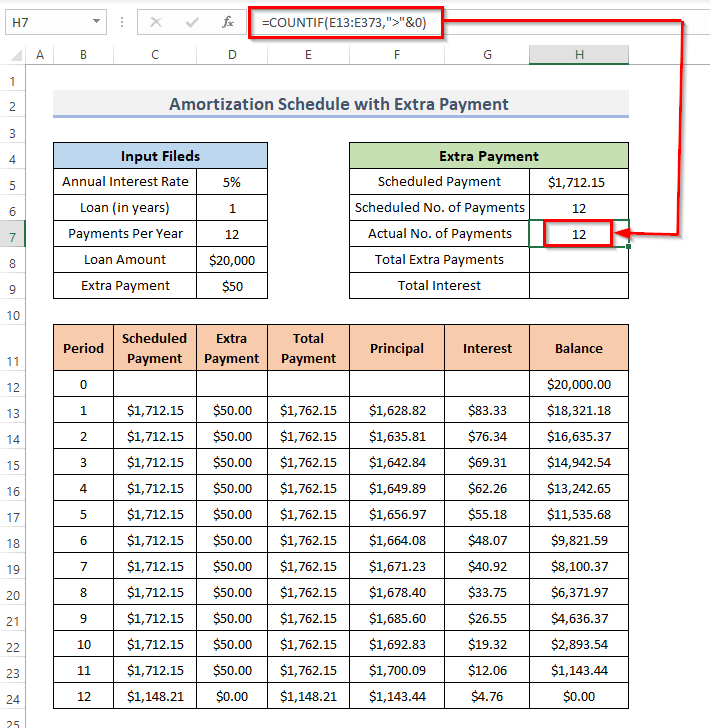

- De plus, nous devons trouver le Nombre réel de paiements pour calculer que nous utilisons le COUNTIF fonction Maintenant, choisissez la cellule H7 et y mettre la formule.

=COUNTIF(E13:E373,">"&0) - De la même manière que précédemment, tapez Entrez pour voir le résultat dans cette cellule.

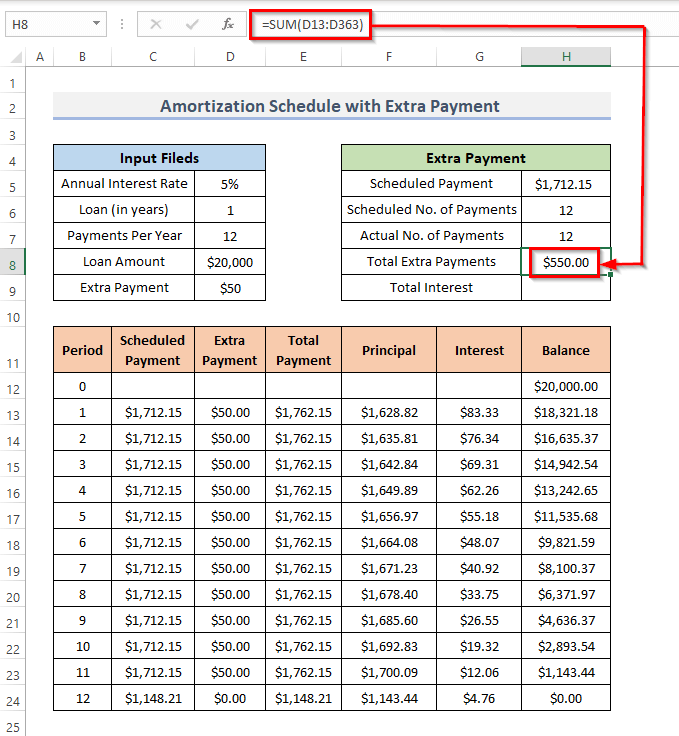

- En outre, pour calculer le Total des paiements supplémentaires nous avons besoin la fonction SUM Ainsi, sélectionnez la cellule H8 et insérez-y la formule pour observer le résultat.

=SUM(D13:D363) - De même, à l'étape précédente, il faut frapper le Entrez clé.

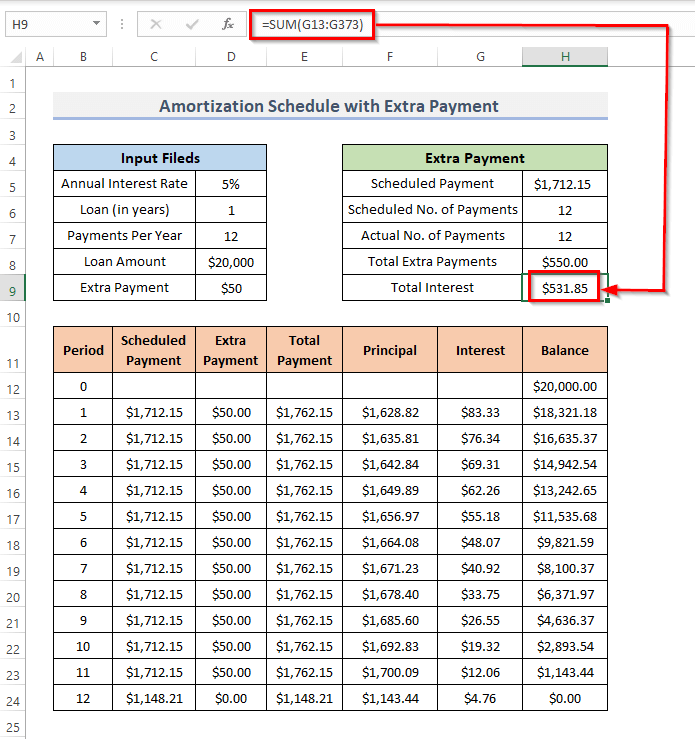

- Enfin, pour compléter le paiement supplémentaire pour le plan d'amortissement, nous devons calculer le Total des intérêts Pour cela, nous avons encore besoin de la SOMME Ainsi, sélectionnez la cellule H9 et écrire la formule dans cette cellule.

=SUM(G13:G373) - Enfin, en appuyant sur Entrez indiquera le total des intérêts et complètera la procédure pour établir le tableau d'amortissement avec paiement supplémentaire.

Lire la suite : Calculatrice de remboursement d'hypothèque avec compte de compensation et paiements supplémentaires en Excel

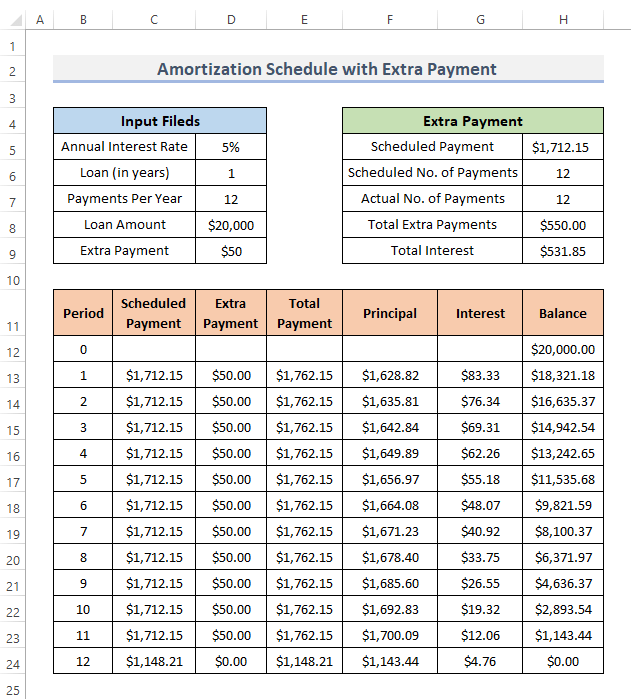

Modèle final

Voici le modèle final pour le tableau d'amortissement avec paiements supplémentaires. Vous pouvez utiliser le modèle et modifier les cellules de saisie pour répondre à vos besoins.

Conclusion

En suivant les étapes ci-dessus, nous serons en mesure de créer facilement un tableau d'amortissement avec le paiement du ballon et les paiements supplémentaires dans Excel. Ou bien, vous pouvez simplement télécharger notre modèle et utiliser le tableau d'amortissement avec le paiement du ballon et les paiements supplémentaires pour votre travail dans Excel. J'espère que cela vous aidera ! Si vous avez des questions, des suggestions ou des commentaires, veuillez nous en faire part dans le commentaire.Vous pouvez également jeter un coup d'œil à nos autres articles dans la section ExcelWIKI.com blog !