Tabla de contenido

En Microsoft Excel calcular el pago mensual de una hipoteca se ha convertido en una tarea típica para la mayoría de la gente moderna. El pago periódico fijo y el saldo pendiente del préstamo son los principales componentes de la fórmula hipotecaria. En este artículo, veremos algunos ejemplos de fórmula hipotecaria en Excel.

Descargar el cuaderno de prácticas

Puedes descargarte el cuaderno de ejercicios y practicar con ellos.

Usos de la fórmula hipotecaria.xlsx5 ejemplos de fórmulas de hipotecas en Excel

Veamos algunos ejemplos para entender mejor cómo se calculan las hipotecas en Excel.

1. La fórmula del pago mensual de la hipoteca en Excel

Consideremos que, queremos iniciar un negocio. Para ello, necesitamos pedir un préstamo. Ahora nos gustaría calcular el pago mensual de la hipoteca. Por ejemplo, recibimos un préstamo a plazo de 150.000 $ en la célula C7 El tipo de interés anualizado en la celda C8 es del 6%, la duración del préstamo en la celda C9 es de 2 años y el préstamo debe devolverse mensualmente, según las condiciones de la sanción. Ahora, calcula la cuota mensual de la hipoteca utilizando la información facilitada.

En Función PMT en Excel se puede utilizar para calcular los pagos previstos de la hipoteca utilizando una fórmula. Ahora, echemos un vistazo a los pasos a continuación.

PASOS:

- En primer lugar, seleccionamos la celda donde queremos calcular el pago mensual. Así, seleccionamos la celda C13 .

- A continuación, tenemos que escribir la fórmula. Como estamos utilizando la función Función PMT la fórmula es:

=PMT(C8/C10,C11,C7,0) - A continuación, pulse Entre en .

- Ahora, podemos ver en la celda C13 En consecuencia, la cuota mensual de la hipoteca.

Leer más: Cómo utilizar la fórmula para el capital y los intereses hipotecarios en Excel

2. Fórmula Excel de Hipoteca a Pago Periódico Fijo

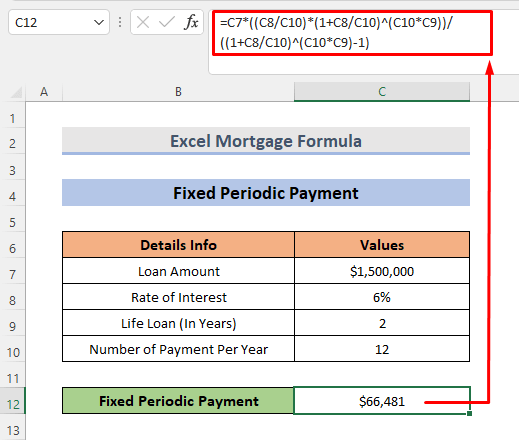

Del mismo modo, en el conjunto de datos de los métodos anteriores, el importe del préstamo de 150.000 dólares se encuentra en la celda C7 El tipo de interés está en la casilla C8 que es del 6%, la duración del préstamo de 2 años en la celda C9 el número de pagos anuales en la casilla C10, y el número total de pagos del mes está en la celda C11 Ahora queremos calcular el pago periódico fijo en la celda C12.

PASOS:

- Al principio, seleccione la celda donde se mostrará el resultado. Así, en primer lugar, seleccione la celda C12 .

- La fórmula genérica para el pago periódico fijo es

=importe del préstamo((tipo de interés/número de pagos al año)*(1+tipo de interés/número de pagos al año)^(número de pagos al año*préstamo vitalicio))/((1+tipo de interés/número de pagos al año)^(número de pagos al año*préstamo vitalicio)-1) - A continuación, escribiremos la fórmula:

=C7*((C8/C10)*(1+C8/C10)^(C10*C9))/((1+C8/C10)^(C10*C9)-1) - A continuación, pulse Entre en .

- Por último, se muestra como resultado el pago periódico fijo.

Read More: Cómo usar la fórmula para la hipoteca fija a 30 años en Excel (3 métodos)

3. Averiguar el saldo pendiente del préstamo de Excel

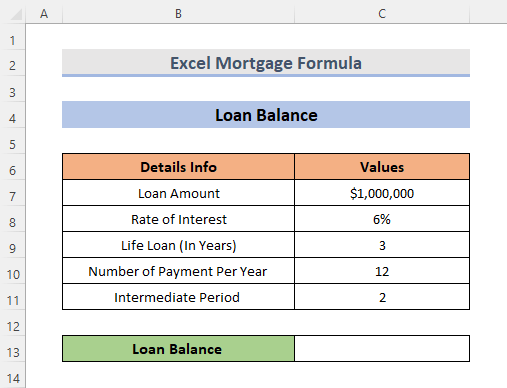

Para averiguar el saldo pendiente del préstamo, utilizamos un conjunto de datos similar al anterior con algunas modificaciones, como la reducción del importe del préstamo y el aumento de la duración del mismo. Ahora tenemos que calcular el saldo pendiente del préstamo con un solo período intermedio. A continuación se indica el procedimiento.

PASOS:

- Como antes, seleccione primero la celda donde aparecerá el resultado. Estamos seleccionando la celda C13 .

- La fórmula genérica para el pago periódico fijo es

=importe del préstamo((tipo de interés/número de pagos al año)*(1+tipo de interés/número de pagos al año)^(número de pagos al año*préstamo vitalicio))-((1+tipo de interés/número de pagos al año)^(número de pagos al año*préstamo vitalicio)-1)) - Ahora, escribe la fórmula que aparece a continuación.

=(C7*((1+C8/C10)^(C10*C9)-(1+C8/C10)^(C10*C11))/((1+C8/C10)^(C10*C9)-1)) - A continuación, pulse Entre en .

- Por último, podremos ver el importe del préstamo resultante en la celda C13 .

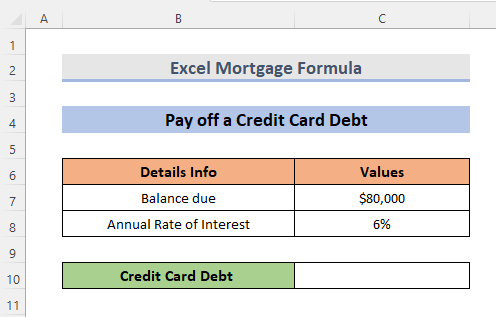

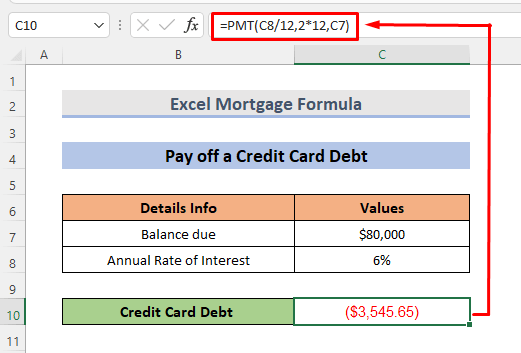

4. Fórmula hipotecaria para calcular las cuotas mensuales de una deuda de tarjeta de crédito

Para calcular los pagos mensuales de una deuda de tarjeta de crédito, utilizaremos la fórmula Función PMT Para calcularlo, necesitamos el saldo adeudado y el tipo de interés anual, que aparecen secuencialmente en las celdas C7 y C8 Veamos cómo calcular la deuda mensual de las tarjetas de crédito.

PASOS:

- Del mismo modo, en los otros ejemplos, seleccione la celda C10 .

- Después de seleccionar la celda, escribe la siguiente fórmula:

=PMT(C8/12,2*12,C7) - A continuación, pulse Entre en .

- Al final, veremos el resultado.

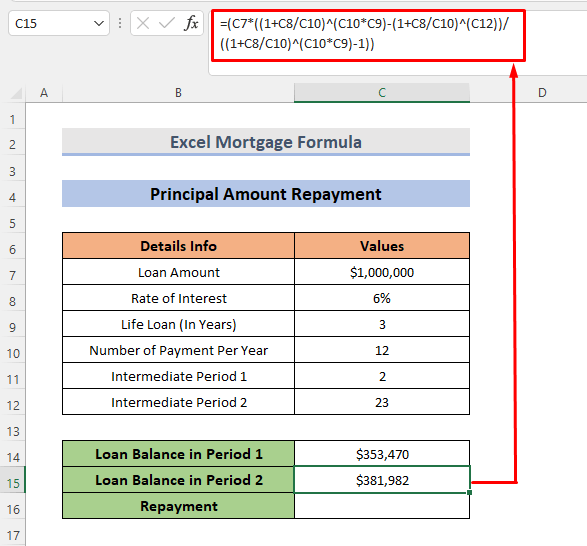

5. Fórmula Excel para hipotecas para la amortización del capital en el mes 24

El principal a devolver en el mes 24 puede calcularse deduciendo el saldo pendiente después de dos años del saldo pendiente después de 23 meses. Utilizaremos el conjunto de datos similar al del ejemplo 3 con el 2º periodo de tiempo intermedio. Ahora, echemos un vistazo a las estrategias siguientes.

PASOS:

- En primer lugar, tenemos que calcular el saldo del préstamo en el período 1. Para ello, seleccione la celda C14 .

- La fórmula genérica para el pago periódico fijo es

= importe del préstamo((1+tipo de interés/número de pagos al año)^(número de pagos al año*préstamo vitalicio))-((1+tipo de interés/número de pagos al año)^(número de pagos al año*periodo intermedio 2))/(((1+tipo de interés/número de pagos al año)^(número de pagos al año*préstamo vitalicio)-1) - Y, a continuación, escribe la fórmula:

=(C7*((1+C8/C10)^(C10*C9)-(1+C8/C10)^(C10*C11))/((1+C8/C10)^(C10*C9)-1))

- A continuación, pulse Entre en .

- La fórmula genérica para el pago periódico fijo es

= importe del préstamo((1+tipo de interés/número de pagos al año)^(número de pagos al año*préstamo vitalicio))-((1+tipo de interés/número de pagos al año)^(periodo intermedio 2))/((1+tipo de interés/número de pagos al año)^(número de pagos al año*préstamo vitalicio)-1) - Después, para el saldo del préstamo en el periodo 2, la fórmula es:

=(C7*((1+C8/C10)^(C10*C9)-(1+C8/C10)^(C12))/((1+C8/C10)^(C10*C9)-1)) - A continuación, pulse Entre en .

- Ahora, para el reembolso resta el saldo del préstamo en el periodo 1 del saldo del préstamo en el periodo 2. La fórmula será:

=C15-C14

- En ese momento, pulse Entre en .

- Y, por último, veremos el resultado del reembolso.

Más información: Calculadora de amortización de hipotecas con cuenta de compensación y pagos adicionales en Excel

Conclusión

Si tiene alguna pregunta, sugerencia o comentario, no dude en hacérnoslo saber en la sección de comentarios. También puede echar un vistazo a otros artículos de la sección ExcelWIKI.com ¡blog!