Table des matières

Dans ce tutoriel, nous allons expliquer comment calculer intérêt composé Nous verrons également comment calculer les valeurs futures de l'investissement sur la base de taux d'intérêt composés quotidiens, mensuels et annuels.

Tout d'abord, il faut savoir que le concept de taux d'intérêt composé est le point central du monde de l'investissement. En fait, il fait bouger le marché boursier, le marché obligataire ou tout simplement le monde. Tout simplement, comprendre les taux d'intérêt composés peut changer votre comportement avec l'argent et l'épargne.

De plus, les concepts peuvent sembler un peu complexes pour les personnes qui n'ont pas étudié la finance, la comptabilité ou les études commerciales. Mais si vous lisez cet article avec attention, vos idées fausses seront levées, votre compréhension sera certainement claire.

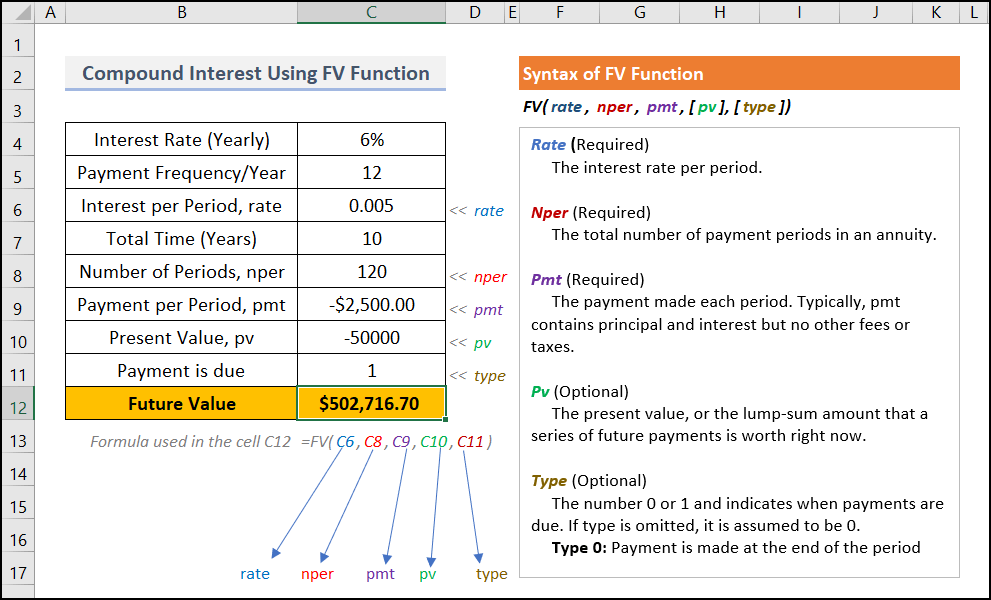

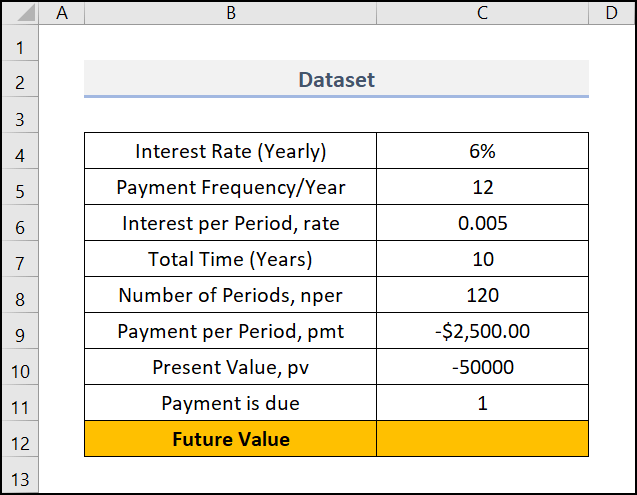

L'image suivante donne un aperçu du processus de calcul des intérêts composés dans Excel à l'aide de la fonction FV fonction Plus tard, nous vous montrerons le processus avec des étapes simples et des explications appropriées.

Télécharger le cahier d'exercices

Téléchargez le cahier d'exercices suivant, qui vous aidera à mieux comprendre le sujet.

Intérêt composé avec dépôt régulier.xlsx2 méthodes pour calculer les intérêts composés à l'aide d'une formule Excel avec des dépôts réguliers

Disons que vous allez gérer un plan d'épargne avec l'une de vos banques de confiance. Dans ce cas, vous voulez savoir quel sera votre montant total après une certaine période (années). Dans ce cas, nous utiliserons l'Excel FV Nous pouvons également le calculer à l'aide de formules Excel.

Ici, nous avons utilisé Microsoft Excel 365 mais vous pouvez utiliser toute autre version à votre convenance.

1. utiliser la fonction FV

Excel FV Cette fonction permet de calculer la valeur future d'un investissement sur la base de paiements périodiques et constants et d'un taux d'intérêt constant.

📌 Des pas :

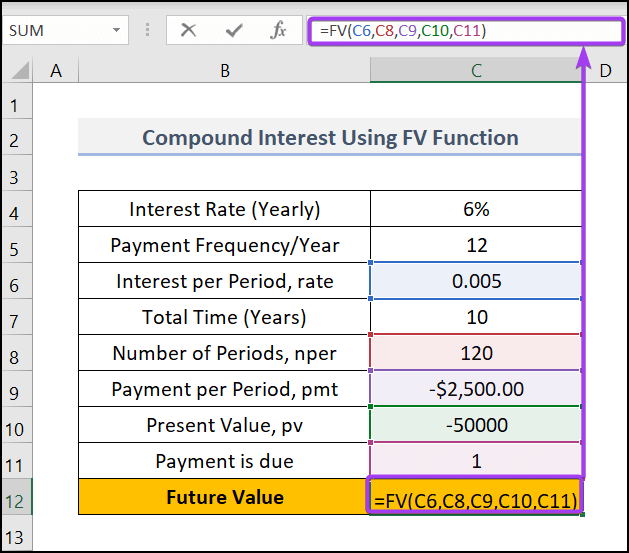

- Tout d'abord, sélectionnez la cellule C12 et écrivez la formule

Ici,

C6 =Intérêt par période, ( taux )

C8 =Nombre de périodes d'animaux de compagnie, ( nper )

C10 =Paiement par période, ( pmt )

C11 =Valeur actuelle, ( pv )

La syntaxe FV(C6,C8,C9,C10,C11) renvoie la valeur future par calcul composé.

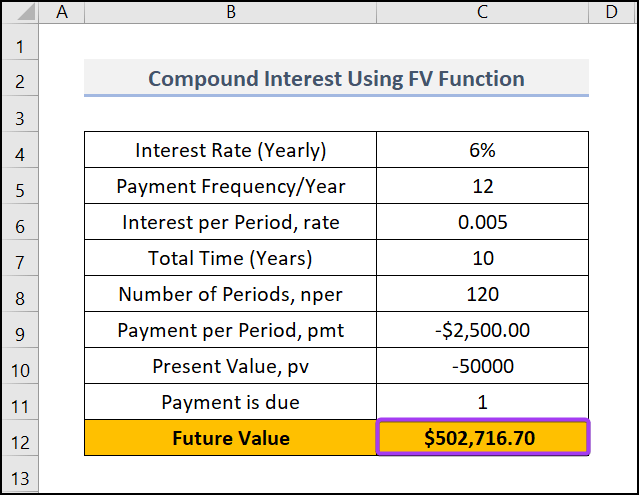

- Après cela, appuyez sur ENTER et la formule affichera la valeur future.

Lire la suite : Comment calculer la valeur future quand le CAGR est connu dans Excel (2 méthodes)

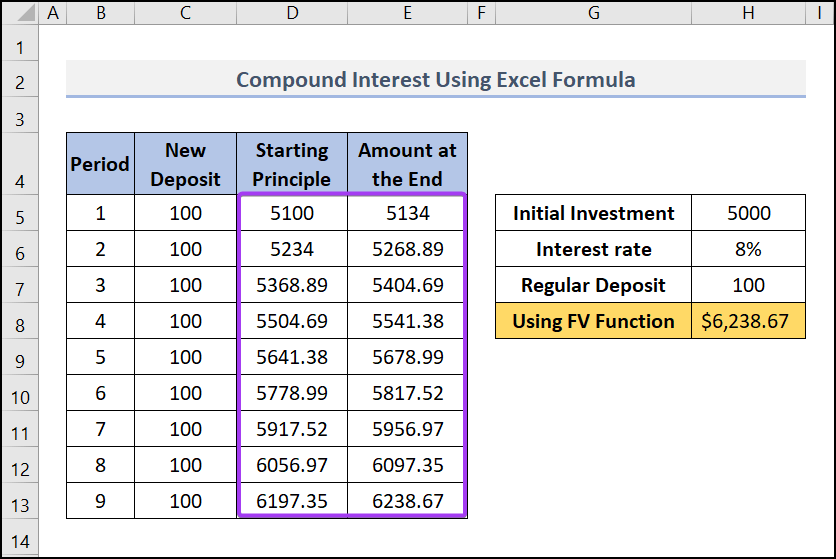

2) Calculer l'intérêt composé avec des dépôts réguliers en utilisant une formule manuelle.

Nous pouvons utiliser une formule Excel pour calculer les intérêts composés avec des dépôts réguliers. Pour cela, vous devez suivre les étapes ci-dessous.

📌 Des pas :

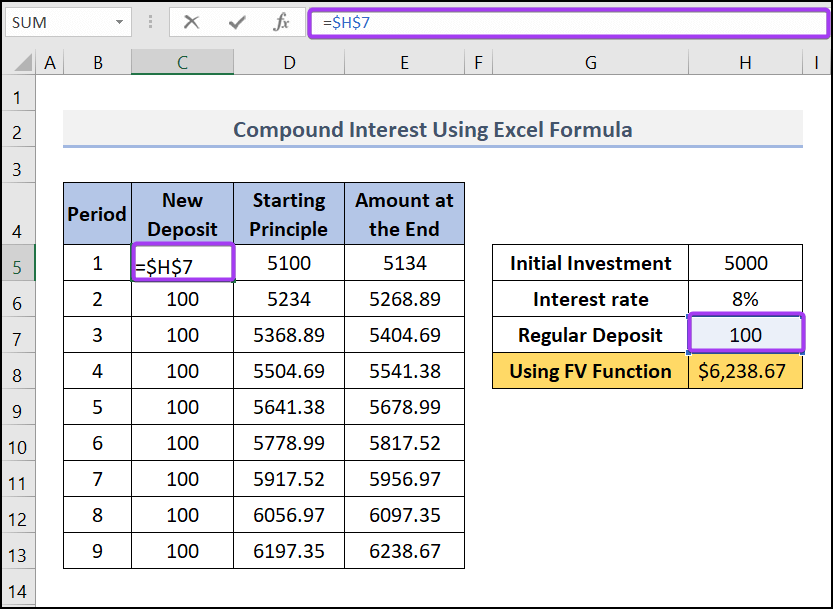

- Dans un premier temps, nous n'avons pris que 9 mois ou périodes (dans le cadre de la Période Ajoutez des périodes supplémentaires dans cette colonne si nécessaire et appliquez les formules de la ligne précédente.

- Ensuite, dans la cellule C5 (sous la colonne "Nouveau dépôt"), nous avons utilisé cette formule, C5=$H$7 et a ensuite appliqué cette formule à d'autres cellules de la colonne.

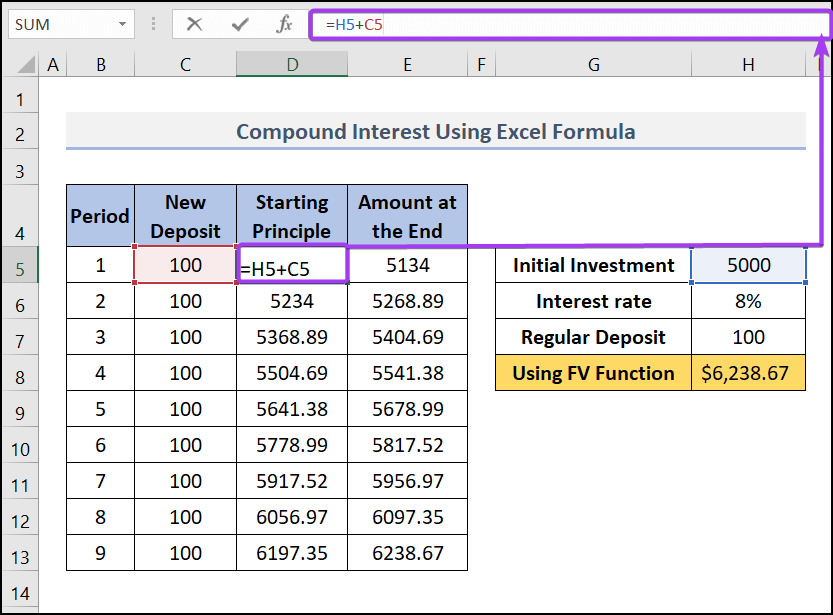

- Ensuite, dans la cellule D5 (sous la colonne Principe de départ ), nous avons utilisé cette formule, D5=H5+C5 Cette formule n'est utilisée qu'une seule fois. Il s'agit simplement d'ajouter l'investissement initial à la formule.

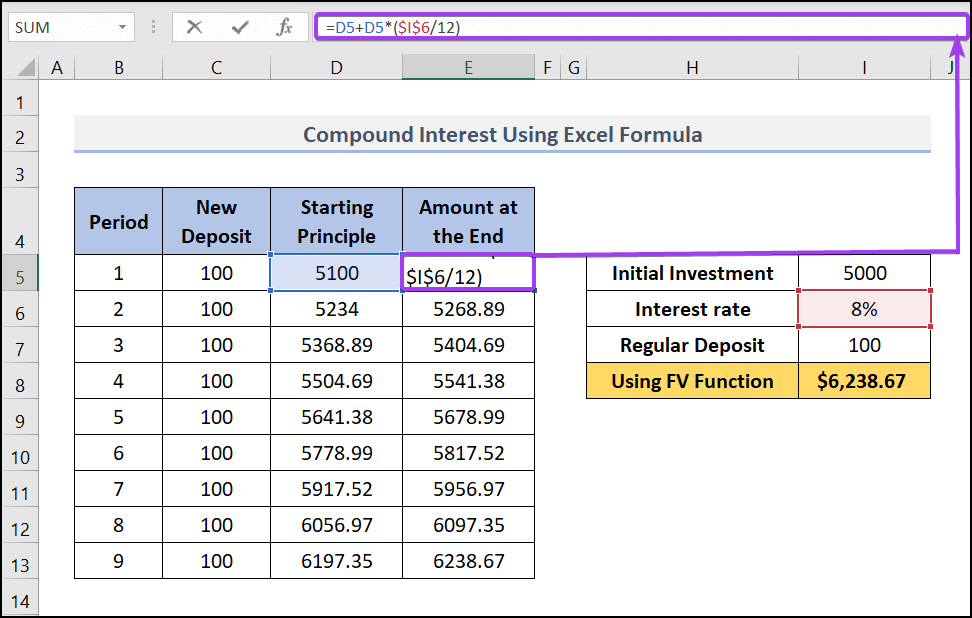

- Plus tard, dans la cellule E5 (sous la colonne Montant à la fin ), nous avons utilisé cette formule, E5=D5+D5*($I$6/12)

Cette formule ajoutera le Principe de départ ( D5 ) aux intérêts perçus ( D5*($I$6/12) ) pour la période. Nous divisons le taux d'intérêt annuel $I$6 par 12 puisque le dépôt régulier est effectué mensuellement. Copiez la formule et appliquez-la aux cellules ci-dessous.

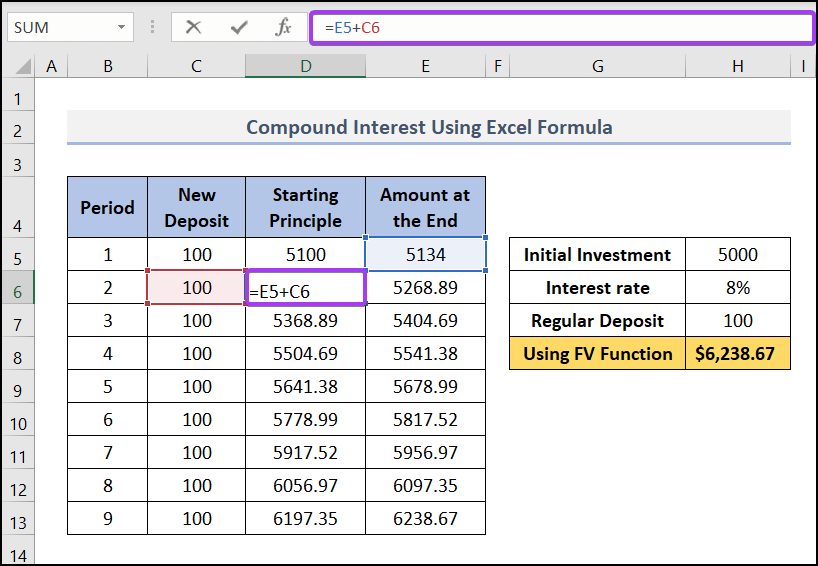

- Ensuite, dans la cellule D6 (sous la colonne Principe de départ ), nous avons utilisé cette formule, D6=E5+C6 Cette formule ajoutera le nouveau dépôt au montant à la fin de la période précédente. Nous avons ensuite copié cette formule pour les autres cellules de la colonne.

- Enfin, faites glisser vers le bas le Poignée de remplissage pour les autres cellules et votre résultat ressemblera à ceci.

Lire la suite : Comment calculer les intérêts composés dans Excel en roupies indiennes ?

Lectures similaires

- Comment calculer le TCAC sur 3 ans avec une formule dans Excel (7 façons)

- Formule Excel pour calculer le taux de croissance annuel composé moyen

- Comment calculer le TCAC avec un nombre négatif dans Excel (2 façons)

- Formule pour les intérêts composés mensuels dans Excel (avec 3 exemples)

- Comment créer un graphique CAGR dans Excel (2 méthodes simples)

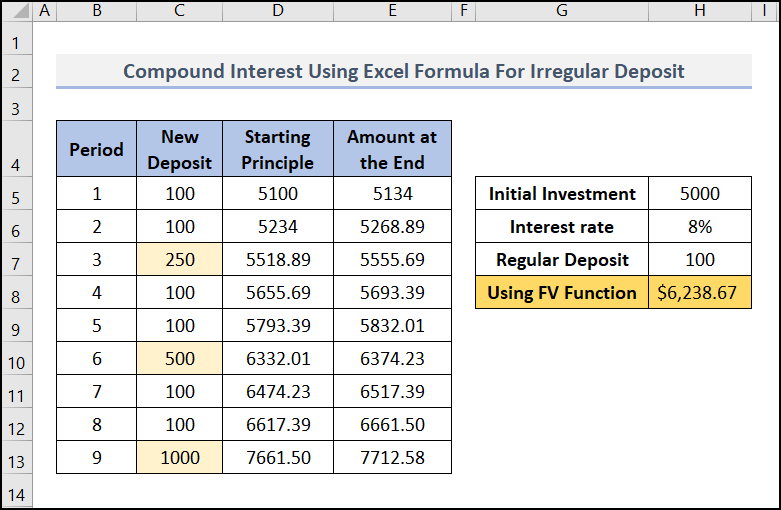

Calculer les intérêts composés avec des dépôts irréguliers

Cependant, nous pouvons étendre le modèle précédent pour calculer l'intérêt composé avec des dépôts irréguliers. Il suffit d'utiliser manuellement vos dépôts irréguliers dans le champ " Nouveau dépôt "comme dans l'image ci-dessous.

Définition et construction de la formule de calcul des intérêts composés

Supposons que vous disposiez d'un montant de 10 000 $ à investir. Vous vous rendez dans une banque et celle-ci vous dit que son taux d'épargne est de 6 % par an. Vous déposez votre argent à la banque pour les trois prochaines années, car vous vous sentez en sécurité avec elle et le taux d'intérêt est compétitif.

Ainsi, votre capital est de : 10 000 $.

Le taux d'intérêt annuel est de : 6%.

🔶 Après 1 an :

Après 1 an, vous recevrez des intérêts du montant suivant : 10 000 $ x 6 % = 10 000 $ x (6/100) = 600 $.

Donc, après 1 an, votre capital + les intérêts seront :

= $10,000 + $600

= 10 000 $ + 10 000 $ x 6 % ; [en remplaçant 600 $ par 10 000 $ x 6 %].

= $10,000 (1+6%)

Si vous retirez ces intérêts (600 $), votre capital au début de la 2e année sera de 10 000 $. Mais si vous ne retirez pas les intérêts, votre capital au début de la 2e année sera de 10 000 $ + 600 $ = 10 600 $. Et c'est là que commence la capitalisation. Lorsque vous ne retirez pas les intérêts, ceux-ci s'ajoutent à votre capital. Le capital et les intérêts gagnés constituent votre nouveau capital.Les intérêts de l'année suivante sont calculés sur la base de ce nouveau principe. En fin de compte, le rendement annuel des investissements des années à venir augmente.

🔶 Après 2 ans :

Au début de la deuxième année, votre nouveau capital est de : 10 600 $.

À la fin de l'année 2, vous recevrez des intérêts (sur la base du nouveau capital) du montant : de 10 600 $ x 6 % = 636 $. Faisons la formule du taux d'intérêt composé à partir de l'expression ci-dessus :

= 10 000 $ (1+6 %) + 10 600 $ x 6 % ; [en remplaçant 10 600 $ par 10 000 $ (1+6 %) et 636 $ par 10 600 $ x 6 %] = 10 000 $ (1+6 %) + 10 000 $ (1+6 %) x 6 % ; [en remplaçant de nouveau 10 600 $ par 10 000 $ (1+6 %)].

= $10,000(1+6%)(1+6%)

= $10,000 x (1+6%)^2

Donc, nous pouvons faire une généralisation formule d'intérêt composé pour calculer le principal + les intérêts :

=p(1+r)^nOù,

- p est le capital investi au début de l'annuité,

- r est le taux d'intérêt annuel ( APR )

- Et n est le nombre d'années.

Donc, votre capital + les intérêts à la fin de la deuxième année seront :

$10600 + $636 = $11,236

Nous pouvons également atteindre ce même montant en utilisant la formule ci-dessus :

=p(1+r)^n

=$10,000 x (1+6%)^2

= $10,000 (1+0.06)^2

= $10,000 (1.06)^2

=$10,000 x 1.1236

= $11,236

🔶 Après 3 ans :

Le nouveau capital au début de la troisième année est de : 11 236 $.

Mais nous n'en avons pas besoin pour calculer le capital + les intérêts à la fin de l'année 3. Nous pouvons utiliser la formule directement.

Après 3 ans, votre capital + les intérêts seront :

= $10,000 x (1+6%)^3

= $11,910.16

Lire la suite : Calculateur d'intérêts composés inversés en Excel (téléchargement gratuit)

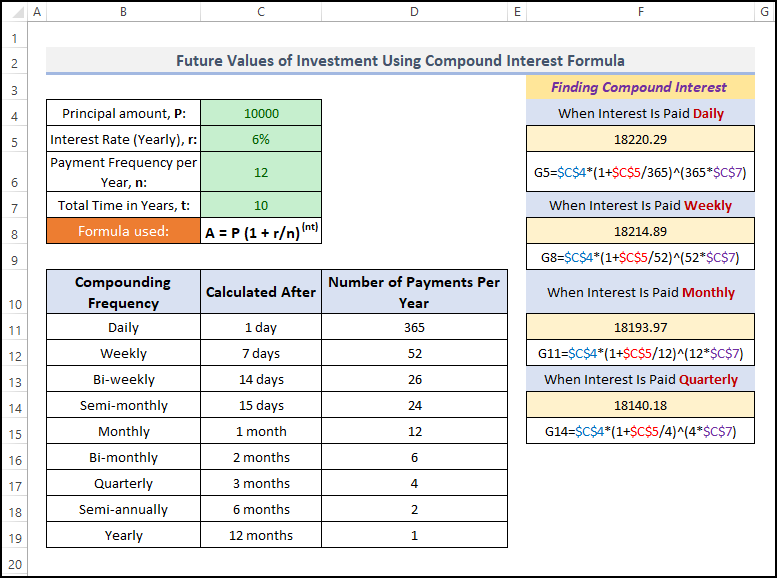

Valeurs futures d'un investissement en utilisant la formule des intérêts composés

Dans un premier temps, en utilisant la formule d'intérêts composés suivante, nous pouvons calculer les valeurs futures de l'investissement pour n'importe quelle fréquence de composition.

A = P (1 + r/n)^(nt)Où,

- A = Montant total après nt périodes

- P = Le montant investi au début, qui ne peut être ni retiré ni modifié pendant la période d'investissement.

- r = Taux annuel en pourcentage (TAEG)

- n = Nombre de fois où les intérêts sont composés par an

- t = Durée totale en années

Regardez l'image ci-dessous. J'ai montré 4 variations de la formule ci-dessus.

Enfin, vous voyez que pour le même investissement de 10 000 dollars, nous obtenons les résultats suivants :

- Pour la capitalisation quotidienne : 18220,29 $.

- Pour la capitalisation hebdomadaire : 18214,89 $.

- Pour la capitalisation mensuelle : 18193,97 $.

- Et pour la capitalisation trimestrielle : 18140,18 $.

Ainsi, si le nombre d'intérêts composés par an est plus élevé, le rendement est également plus élevé.

Lire la suite : Comment créer une calculatrice d'intérêts composés trimestriels dans Excel ?

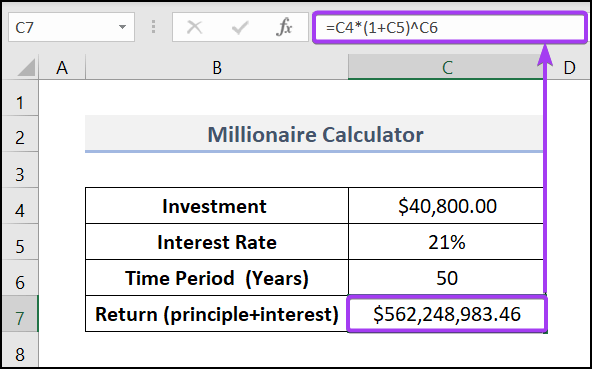

Le pouvoir de la capitalisation

Par conséquent, le pouvoir de la capitalisation est très important. Laissez-moi vous montrer le pouvoir de la capitalisation dans le monde des investissements ou avec votre épargne.

Supposons que vous voulez être millionnaire et que vous êtes en mode veille...

Warren Buffet (la légende vivante du monde de l'investissement) vous conseille d'investir dans un fonds indiciel à faible coût. par exemple, Investisseur de l'indice Vanguard 500 Et historiquement, ce fonds a rapporté 8,33 % de rendement annuel pour les 15 dernières années (y compris l'automne 2008).

Section pratique

Nous avons prévu une section pratique sur chaque feuille, à droite, pour vous permettre de vous entraîner.

Conclusion

En fait, comprendre le concept de capitalisation peut vous être extrêmement bénéfique. Lorsque vous prenez des décisions d'investissement, vous devriez vérifier la croissance à long terme et constante de votre investissement. Il est bien mieux de gagner 15 % par an que de gagner 100 % par an et de faire disparaître ensuite vos investissements. N'hésitez pas à nous faire part de vos questions ou suggestions dans la section des commentaires. Pour une meilleure compréhension, n'hésitez pas àtéléchargez la fiche d'entraînement. Visitez notre site web ExcelWIKI Merci de votre patience pour la lecture de cet article.