ਵਿਸ਼ਾ - ਸੂਚੀ

ਇਸ ਟਿਊਟੋਰਿਅਲ ਵਿੱਚ, ਅਸੀਂ ਦੱਸਾਂਗੇ ਕਿ ਨਿਯਮਤ ਅਤੇ ਅਨਿਯਮਿਤ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਦੇ ਨਾਲ ਐਕਸਲ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹੋਏ ਕੰਪਾਊਂਡ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਿਵੇਂ ਕਰਨੀ ਹੈ। ਅਸੀਂ ਰੋਜ਼ਾਨਾ, ਮਾਸਿਕ, ਅਤੇ ਸਾਲਾਨਾ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦਰਾਂ ਦੇ ਆਧਾਰ 'ਤੇ ਨਿਵੇਸ਼ ਦੇ ਭਵਿੱਖੀ ਮੁੱਲਾਂ ਦੀ ਗਣਨਾ ਕਰਨ ਬਾਰੇ ਵੀ ਚਰਚਾ ਕਰਾਂਗੇ।

ਪਹਿਲਾਂ, ਸਾਨੂੰ ਇਹ ਜਾਣਨਾ ਹੋਵੇਗਾ ਕਿ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦਰ ਸੰਕਲਪ ਨਿਵੇਸ਼ ਸੰਸਾਰ ਦਾ ਕੇਂਦਰ ਬਿੰਦੂ ਹੈ। ਅਸਲ ਵਿੱਚ, ਇਹ ਸਟਾਕ ਮਾਰਕੀਟ, ਬਾਂਡ ਮਾਰਕੀਟ, ਜਾਂ ਬਸ ਸੰਸਾਰ ਨੂੰ ਅੱਗੇ ਵਧਾਉਂਦਾ ਹੈ. ਬਸ, ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦਰਾਂ ਨੂੰ ਸਮਝਣਾ ਪੈਸਿਆਂ ਅਤੇ ਬੱਚਤਾਂ ਨਾਲ ਤੁਹਾਡੇ ਵਿਵਹਾਰ ਨੂੰ ਬਦਲ ਸਕਦਾ ਹੈ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸੰਕਲਪਾਂ ਉਹਨਾਂ ਵਿਅਕਤੀਆਂ ਲਈ ਥੋੜੀਆਂ ਗੁੰਝਲਦਾਰ ਲੱਗ ਸਕਦੀਆਂ ਹਨ ਜਿਨ੍ਹਾਂ ਨੇ ਵਿੱਤ, ਲੇਖਾ, ਜਾਂ ਕਾਰੋਬਾਰੀ ਅਧਿਐਨ ਨਹੀਂ ਕੀਤਾ ਹੈ। ਪਰ ਜੇਕਰ ਤੁਸੀਂ ਇਸ ਲੇਖ ਨੂੰ ਧਿਆਨ ਨਾਲ ਪੜ੍ਹਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਡੀਆਂ ਗਲਤਫਹਿਮੀਆਂ ਦੂਰ ਹੋ ਜਾਣਗੀਆਂ, ਤੁਹਾਡੀ ਸਮਝ ਜ਼ਰੂਰ ਸਪੱਸ਼ਟ ਹੋ ਜਾਵੇਗੀ।

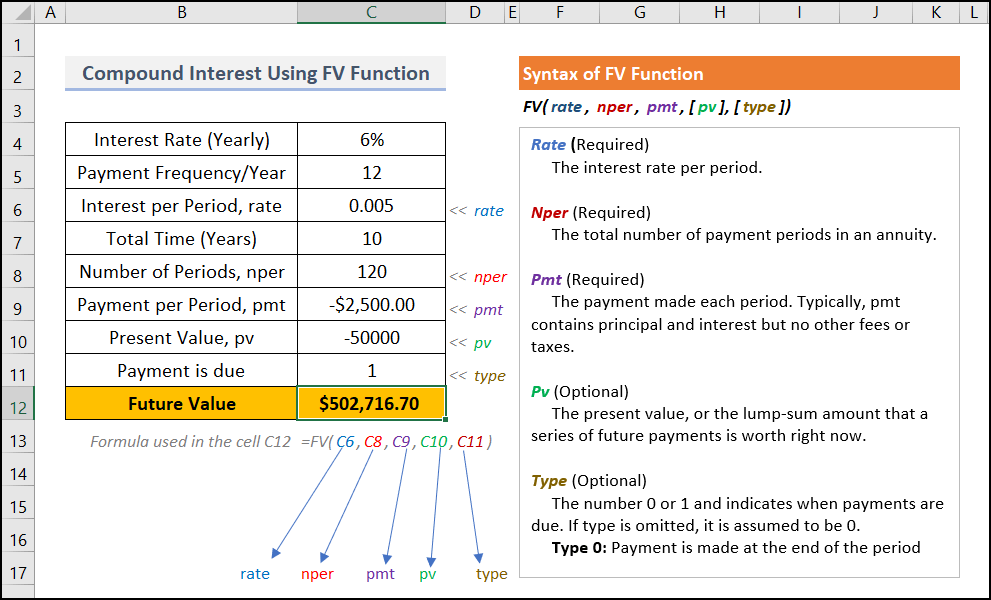

ਹੇਠ ਦਿੱਤੀ ਤਸਵੀਰ FV<ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹੋਏ ਐਕਸਲ ਵਿੱਚ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਪ੍ਰਕਿਰਿਆ ਦੀ ਇੱਕ ਸੰਖੇਪ ਜਾਣਕਾਰੀ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। 2> ਫੰਕਸ਼ਨ । ਬਾਅਦ ਵਿੱਚ, ਅਸੀਂ ਤੁਹਾਨੂੰ ਸਧਾਰਨ ਕਦਮਾਂ ਅਤੇ ਸਹੀ ਵਿਆਖਿਆਵਾਂ ਨਾਲ ਪ੍ਰਕਿਰਿਆ ਦਿਖਾਵਾਂਗੇ।

ਅਭਿਆਸ ਵਰਕਬੁੱਕ ਡਾਊਨਲੋਡ ਕਰੋ

ਹੇਠ ਦਿੱਤੀ ਪ੍ਰੈਕਟਿਸ ਵਰਕਬੁੱਕ ਨੂੰ ਡਾਊਨਲੋਡ ਕਰੋ। ਇਹ ਤੁਹਾਨੂੰ ਵਿਸ਼ੇ ਨੂੰ ਹੋਰ ਸਪਸ਼ਟ ਰੂਪ ਵਿੱਚ ਸਮਝਣ ਵਿੱਚ ਮਦਦ ਕਰੇਗਾ।

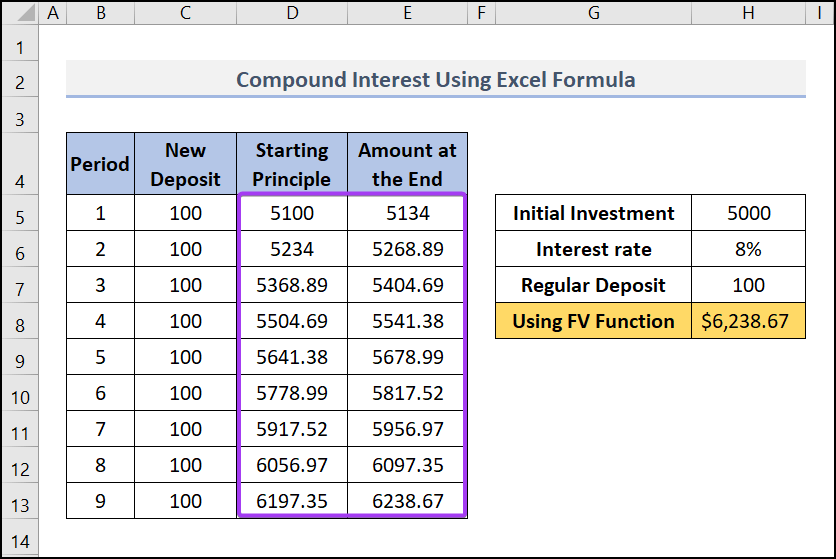

ਰੈਗੂਲਰ ਡਿਪਾਜ਼ਿਟ ਦੇ ਨਾਲ ਮਿਸ਼ਰਿਤ ਵਿਆਜ

ਰੈਗੂਲਰ ਨਾਲ ਐਕਸਲ ਫਾਰਮੂਲਾ ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹੋਏ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਨ ਦੇ 2 ਤਰੀਕੇ ਡਿਪਾਜ਼ਿਟ

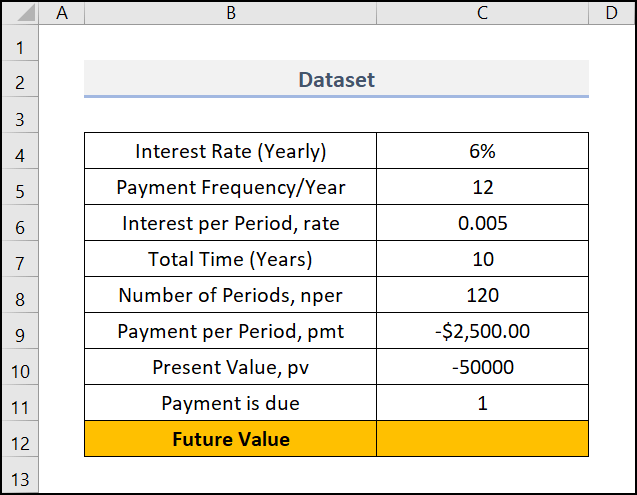

ਕਹੋ, ਤੁਸੀਂ ਆਪਣੇ ਭਰੋਸੇਯੋਗ ਬੈਂਕਾਂ ਵਿੱਚੋਂ ਇੱਕ ਨਾਲ ਬੱਚਤ ਸਕੀਮ ਚਲਾਉਣ ਜਾ ਰਹੇ ਹੋ।ਇੱਥੇ, ਤੁਸੀਂ ਇਹ ਜਾਣਨਾ ਚਾਹੁੰਦੇ ਹੋ ਕਿ ਇੱਕ ਨਿਸ਼ਚਿਤ ਅਵਧੀ (ਸਾਲ) ਤੋਂ ਬਾਅਦ ਤੁਹਾਡੀ ਕੁੱਲ ਰਕਮ ਕੀ ਹੋਵੇਗੀ। ਇਸ ਸਥਿਤੀ ਵਿੱਚ, ਅਸੀਂ ਐਕਸਲ FV ਫੰਕਸ਼ਨ ਦੀ ਵਰਤੋਂ ਕਰਾਂਗੇ। ਅਸੀਂ ਐਕਸਲ ਫਾਰਮੂਲੇ ਨਾਲ ਵੀ ਇਸਦੀ ਗਣਨਾ ਕਰ ਸਕਦੇ ਹਾਂ।

ਇੱਥੇ, ਅਸੀਂ Microsoft Excel 365 ਵਰਜਨ ਦੀ ਵਰਤੋਂ ਕੀਤੀ ਹੈ, ਤੁਸੀਂ ਆਪਣੀ ਸਹੂਲਤ ਅਨੁਸਾਰ ਕੋਈ ਹੋਰ ਸੰਸਕਰਣ ਵਰਤ ਸਕਦੇ ਹੋ। .

1. FV ਫੰਕਸ਼ਨ ਦੀ ਵਰਤੋਂ ਕਰਨਾ

Excel ਦਾ FV ਫੰਕਸ਼ਨ ਸਮੇਂ-ਸਮੇਂ 'ਤੇ, ਨਿਰੰਤਰ ਭੁਗਤਾਨਾਂ ਅਤੇ ਸਥਿਰ ਵਿਆਜ ਦਰ ਦੇ ਅਧਾਰ 'ਤੇ ਨਿਵੇਸ਼ ਦਾ ਭਵਿੱਖ ਮੁੱਲ ਵਾਪਸ ਕਰਦਾ ਹੈ।

📌 ਕਦਮ:

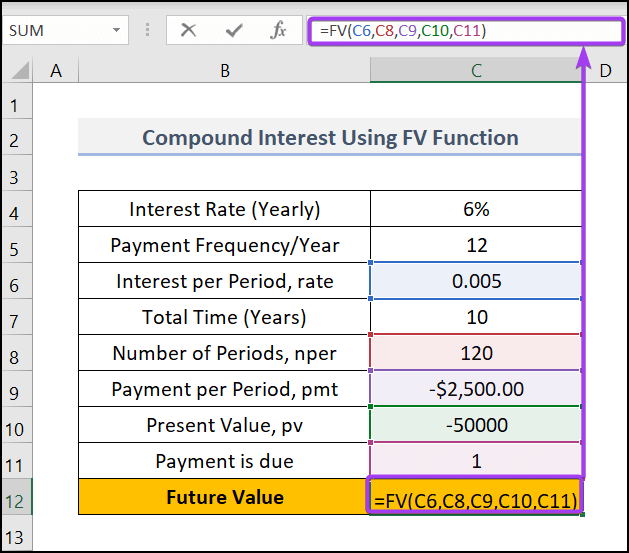

- ਪਹਿਲਾਂ, ਸੈੱਲ C12 ਚੁਣੋ ਅਤੇ ਫਾਰਮੂਲਾ ਲਿਖੋ

ਇੱਥੇ,

C6 =ਪ੍ਰਤੀ ਪੀਰੀਅਡ ਵਿਆਜ, ( ਰੇਟ )

C8 =ਨੰਬਰ ਪਾਲਤੂ ਪੀਰੀਅਡ, ( nper )

C10 =ਪ੍ਰਤੀ ਅਵਧੀ ਦਾ ਭੁਗਤਾਨ, ( pmt )

C11 =ਮੌਜੂਦਾ ਮੁੱਲ, ( pv )

ਸੰਟੈਕਸ FV(C6,C8,C9,C10,C11) ਕੰਪਾਊਂਡ ਕੈਲਕੂਲੇਸ਼ਨ ਦੁਆਰਾ ਭਵਿੱਖ ਦਾ ਮੁੱਲ ਵਾਪਸ ਕਰਦਾ ਹੈ।

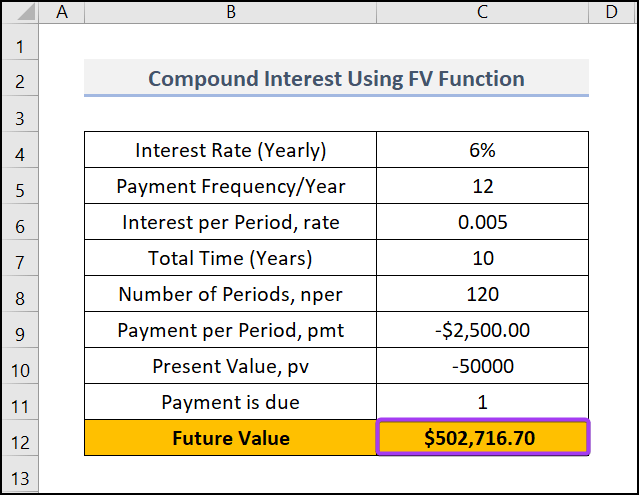

- ਉਸ ਤੋਂ ਬਾਅਦ, ENTER ਦਬਾਓ ਅਤੇ ਫਾਰਮੂਲਾ ਭਵਿੱਖ ਦਾ ਮੁੱਲ ਪ੍ਰਦਰਸ਼ਿਤ ਕਰੇਗਾ।

ਪੜ੍ਹੋ ਹੋਰ: ਜਦੋਂ CAGR ਨੂੰ Excel ਵਿੱਚ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ ਤਾਂ ਭਵਿੱਖ ਦੇ ਮੁੱਲ ਦੀ ਗਣਨਾ ਕਿਵੇਂ ਕਰੀਏ (2 ਮੇਥੋ ds)

2. ਮੈਨੁਅਲ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਨਿਯਮਤ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਨਾਲ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰੋ

ਅਸੀਂ ਨਿਯਮਤ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਦੇ ਨਾਲ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ ਇੱਕ ਐਕਸਲ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕਰ ਸਕਦੇ ਹਾਂ। ਇਸਦੇ ਲਈ, ਤੁਹਾਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਕਦਮਾਂ ਦੀ ਪਾਲਣਾ ਕਰਨੀ ਪਵੇਗੀ।

📌 ਕਦਮ:

- ਸ਼ੁਰੂ ਵਿੱਚ, ਅਸੀਂ ਸਿਰਫ਼ 9 ਮਹੀਨੇ ਜਾਂ ਪੀਰੀਅਡ ਲਏ ਹਨ ( ਪੀਰੀਅਡ ਕਾਲਮ ਦੇ ਤਹਿਤ)। ਜੇਕਰ ਲੋੜ ਹੋਵੇ ਤਾਂ ਇਸ ਕਾਲਮ ਦੇ ਹੇਠਾਂ ਹੋਰ ਪੀਰੀਅਡਸ ਜੋੜੋ ਅਤੇ ਉਪਰੋਕਤ ਕਤਾਰ ਤੋਂ ਫਾਰਮੂਲੇ ਲਾਗੂ ਕਰੋ।

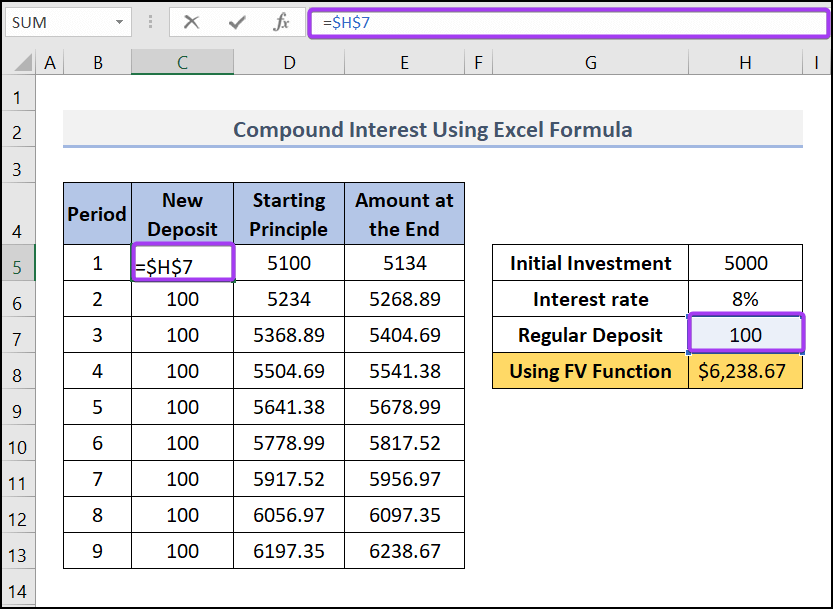

- ਉਸ ਤੋਂ ਬਾਅਦ, ਸੈੱਲ C5 (ਕਾਲਮ “ਨਿਊ ਡਿਪਾਜ਼ਿਟ” ਦੇ ਹੇਠਾਂ) ਵਿੱਚ, ਅਸੀਂ ਇਸ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕੀਤੀ ਹੈ। , C5=$H$7 । ਅਤੇ ਫਿਰ ਇਸ ਫਾਰਮੂਲੇ ਨੂੰ ਕਾਲਮ ਵਿੱਚ ਦੂਜੇ ਸੈੱਲਾਂ ਵਿੱਚ ਲਾਗੂ ਕਰੋ।

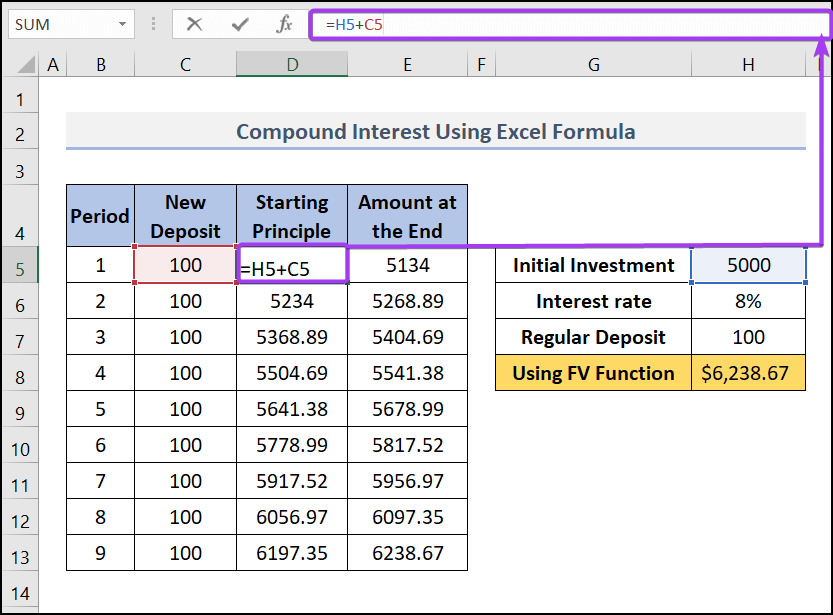

- ਫਿਰ, ਸੈੱਲ D5 (ਕਾਲਮ <1 ਦੇ ਹੇਠਾਂ) ਵਿੱਚ>ਸ਼ੁਰੂਆਤੀ ਸਿਧਾਂਤ ), ਅਸੀਂ ਇਸ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕੀਤੀ, D5=H5+C5 । ਇਹ ਫਾਰਮੂਲਾ ਸਿਰਫ਼ ਇੱਕ ਵਾਰ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਸਿਰਫ਼ ਸ਼ੁਰੂਆਤੀ ਨਿਵੇਸ਼ ਨੂੰ ਫਾਰਮੂਲੇ ਵਿੱਚ ਜੋੜਨ ਲਈ ਹੈ।

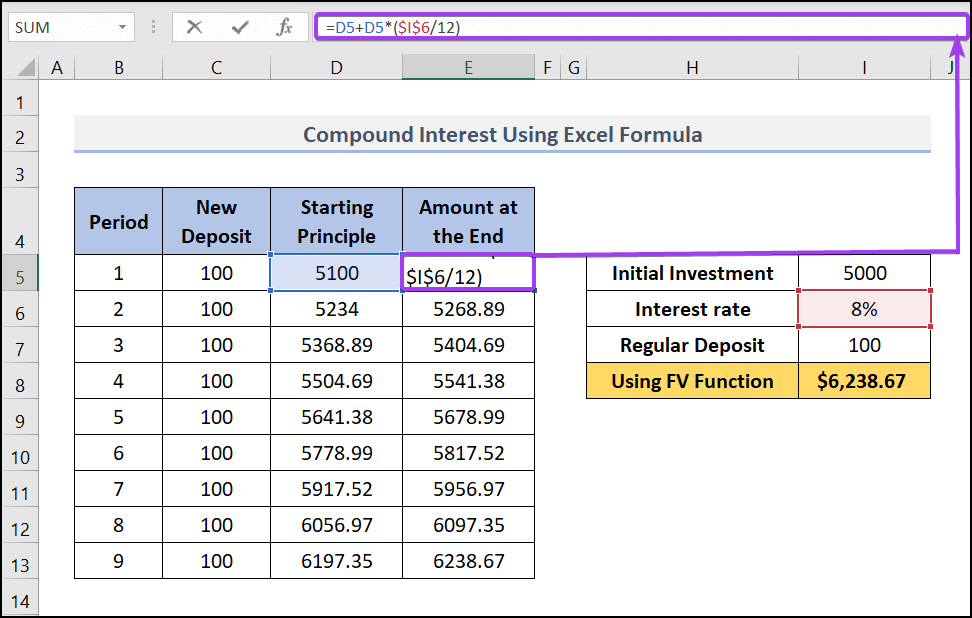

- ਬਾਅਦ ਵਿੱਚ, ਸੈੱਲ E5 (ਕਾਲਮ ਦੇ ਹੇਠਾਂ ਅੰਤ ਵਿੱਚ ਮਾਤਰਾ ), ਅਸੀਂ ਇਸ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕੀਤੀ ਹੈ, E5=D5+D5*($I$6/12)

ਇਹ ਫਾਰਮੂਲਾ ਜੋੜ ਦੇਵੇਗਾ ਸ਼ੁਰੂਆਤੀ ਸਿਧਾਂਤ ( D5 ) ਮਿਆਦ ਲਈ ਕਮਾਏ ਵਿਆਜ ( D5*($I$6/12) ) ਲਈ। ਅਸੀਂ ਸਾਲਾਨਾ ਵਿਆਜ ਦਰ ਨੂੰ $I$6 12 ਦੁਆਰਾ ਵੰਡ ਰਹੇ ਹਾਂ ਕਿਉਂਕਿ ਨਿਯਮਤ ਜਮ੍ਹਾ ਮਹੀਨਾਵਾਰ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਫਾਰਮੂਲੇ ਨੂੰ ਕਾਪੀ ਕਰੋ ਅਤੇ ਇਸਨੂੰ ਹੇਠਾਂ ਦਿੱਤੇ ਸੈੱਲਾਂ 'ਤੇ ਲਾਗੂ ਕਰੋ।

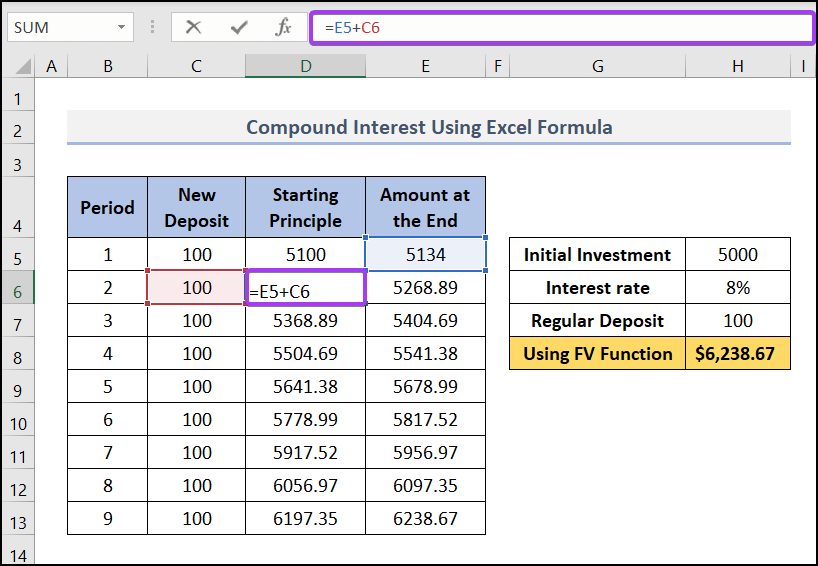

- ਫਿਰ, ਸੈੱਲ D6 ਵਿੱਚ (ਕਾਲਮ ਸ਼ੁਰੂਆਤੀ ਸਿਧਾਂਤ<ਦੇ ਹੇਠਾਂ 2>), ਅਸੀਂ ਇਸ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕੀਤੀ ਹੈ, D6=E5+C6 । ਇਹ ਫਾਰਮੂਲਾ ਪਿਛਲੀ ਮਿਆਦ ਦੇ ਅੰਤ ਵਿੱਚ ਰਕਮ ਵਿੱਚ ਨਵੀਂ ਜਮ੍ਹਾਂ ਰਕਮ ਨੂੰ ਜੋੜ ਦੇਵੇਗਾ। ਅਤੇ ਫਿਰ ਅਸੀਂ ਕਾਲਮ ਵਿੱਚ ਦੂਜੇ ਸੈੱਲਾਂ ਲਈ ਇਸ ਫਾਰਮੂਲੇ ਨੂੰ ਕਾਪੀ ਕੀਤਾ।

- ਅੰਤ ਵਿੱਚ, ਫਿਲ ਹੈਂਡਲ ਟੂਲ ਨੂੰ ਹੇਠਾਂ ਖਿੱਚੋ ਹੋਰ ਸੈੱਲ ਅਤੇਤੁਹਾਡਾ ਨਤੀਜਾ ਇਸ ਤਰ੍ਹਾਂ ਦਿਖਾਈ ਦੇਵੇਗਾ।

ਹੋਰ ਪੜ੍ਹੋ: ਭਾਰਤੀ ਰੁਪਿਆਂ ਵਿੱਚ ਐਕਸਲ ਵਿੱਚ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਿਵੇਂ ਕਰੀਏ

ਸਮਾਨ ਰੀਡਿੰਗਾਂ

- ਐਕਸਲ ਵਿੱਚ ਫਾਰਮੂਲੇ ਨਾਲ 3-ਸਾਲ ਸੀਏਜੀਆਰ ਦੀ ਗਣਨਾ ਕਿਵੇਂ ਕਰੀਏ (7 ਤਰੀਕੇ)

- ਔਸਤ ਸਾਲਾਨਾ ਮਿਸ਼ਰਿਤ ਵਿਕਾਸ ਦਰ ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ ਐਕਸਲ ਫਾਰਮੂਲਾ

- ਐਕਸਲ ਵਿੱਚ ਨੈਗੇਟਿਵ ਨੰਬਰ ਦੇ ਨਾਲ CAGR ਦੀ ਗਣਨਾ ਕਿਵੇਂ ਕਰੀਏ (2 ਤਰੀਕੇ)

- ਫਾਰਮੂਲਾ ਐਕਸਲ ਵਿੱਚ ਮਹੀਨਾਵਾਰ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਲਈ (3 ਉਦਾਹਰਨਾਂ ਦੇ ਨਾਲ)

- ਐਕਸਲ ਵਿੱਚ CAGR ਗ੍ਰਾਫ ਕਿਵੇਂ ਬਣਾਇਆ ਜਾਵੇ (2 ਆਸਾਨ ਤਰੀਕੇ)

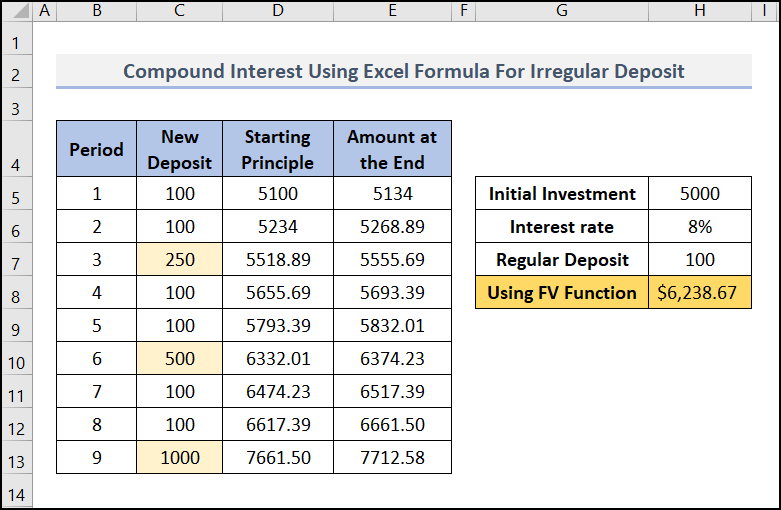

ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰੋ ਅਨਿਯਮਿਤ ਡਿਪਾਜ਼ਿਟ ਦੇ ਨਾਲ

ਹਾਲਾਂਕਿ, ਅਸੀਂ ਅਨਿਯਮਿਤ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਦੇ ਨਾਲ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ ਪਿਛਲੇ ਟੈਂਪਲੇਟ ਨੂੰ ਵਧਾ ਸਕਦੇ ਹਾਂ। ਹੇਠਾਂ ਦਿੱਤੇ ਚਿੱਤਰ ਵਾਂਗ “ ਨਵੀਂ ਜਮ੍ਹਾ ” ਕਾਲਮ ਵਿੱਚ ਆਪਣੇ ਅਨਿਯਮਿਤ ਡਿਪਾਜ਼ਿਟ ਨੂੰ ਹੱਥੀਂ ਵਰਤੋ।

ਪਰਿਭਾਸ਼ਾ ਅਤੇ ਬਿਲਡਿੰਗ ਕੰਪਾਊਂਡ ਵਿਆਜ ਫਾਰਮੂਲਾ

ਮੰਨ ਲਓ ਕਿ ਤੁਹਾਡੇ ਕੋਲ $10,000 ਦੀ ਰਕਮ ਦਾ ਨਿਵੇਸ਼ ਕਰਨ ਯੋਗ ਪੈਸਾ ਹੈ। ਤੁਸੀਂ ਇੱਕ ਬੈਂਕ ਵਿੱਚ ਜਾਂਦੇ ਹੋ ਅਤੇ ਬੈਂਕ ਨੇ ਕਿਹਾ ਕਿ ਉਹਨਾਂ ਦੀ ਬਚਤ ਦਰ 6% ਪ੍ਰਤੀ ਸਾਲ ਹੈ। ਤੁਸੀਂ ਅਗਲੇ 3 ਸਾਲਾਂ ਲਈ ਬੈਂਕ ਵਿੱਚ ਪੈਸੇ ਜਮ੍ਹਾ ਕਰਵਾਏ ਕਿਉਂਕਿ ਤੁਸੀਂ ਬੈਂਕ ਵਿੱਚ ਸੁਰੱਖਿਅਤ ਮਹਿਸੂਸ ਕਰਦੇ ਹੋ ਅਤੇ ਵਿਆਜ ਦਰ ਪ੍ਰਤੀਯੋਗੀ ਹੈ।

ਇਸ ਲਈ, ਤੁਹਾਡਾ ਮੂਲ ਹੈ: $10,000

ਸਲਾਨਾ ਵਿਆਜ ਦਰ ਹੈ : 6%

🔶 1 ਸਾਲ ਬਾਅਦ:

1 ਸਾਲ ਬਾਅਦ, ਤੁਹਾਨੂੰ ਰਕਮ ਦਾ ਵਿਆਜ ਮਿਲੇਗਾ: $10,000 x 6% = $10,000 x (6/100) = $600

ਇਸ ਲਈ, 1 ਸਾਲ ਬਾਅਦ, ਤੁਹਾਡਾ ਮੂਲ + ਵਿਆਜbe:

= $10,000 + $600

= $10,000 + $10,000 x 6%; [$600 ਨੂੰ $10,000 x 6% ਨਾਲ ਬਦਲਣਾ]

= $10,000 (1+6%)

ਜੇਕਰ ਤੁਸੀਂ ਇਹ ਵਿਆਜ ($600) ਵਾਪਸ ਲੈ ਲੈਂਦੇ ਹੋ, ਤਾਂ ਦੂਜੇ ਸਾਲ ਦੀ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਤੁਹਾਡਾ ਪ੍ਰਿੰਸੀਪਲ ਹੋਵੇਗਾ $10,000। ਪਰ ਜੇਕਰ ਤੁਸੀਂ ਵਿਆਜ ਵਾਪਸ ਨਹੀਂ ਲੈਂਦੇ ਹੋ, ਤਾਂ ਦੂਜੇ ਸਾਲ ਦੀ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਤੁਹਾਡਾ ਪ੍ਰਿੰਸੀਪਲ $10,000 + $600 = $10,600 ਹੋਵੇਗਾ ਅਤੇ ਇਹ ਉਹ ਥਾਂ ਹੈ ਜਿੱਥੇ ਕੰਪਾਊਂਡਿੰਗ ਸ਼ੁਰੂ ਹੁੰਦੀ ਹੈ। ਜਦੋਂ ਤੁਸੀਂ ਵਿਆਜ ਵਾਪਸ ਨਹੀਂ ਲੈਂਦੇ, ਤਾਂ ਵਿਆਜ ਤੁਹਾਡੇ ਮੂਲ ਵਿੱਚ ਜੋੜਿਆ ਜਾਂਦਾ ਹੈ। ਪ੍ਰਿੰਸੀਪਲ ਅਤੇ ਕਮਾਏ ਵਿਆਜ ਅਗਲੇ ਸਾਲ ਲਈ ਤੁਹਾਡੇ ਨਵੇਂ ਪ੍ਰਿੰਸੀਪਲ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਤੁਹਾਡੇ ਅਗਲੇ ਸਾਲ ਦੇ ਵਿਆਜ ਦੀ ਗਣਨਾ ਇਸ ਨਵੇਂ ਸਿਧਾਂਤ ਦੇ ਆਧਾਰ 'ਤੇ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਅੰਤ ਵਿੱਚ, ਆਉਣ ਵਾਲੇ ਸਾਲਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ਾਂ ਤੋਂ ਸਾਲਾਨਾ ਵਾਪਸੀ ਵੱਧ ਜਾਂਦੀ ਹੈ।

🔶 2 ਸਾਲਾਂ ਬਾਅਦ:

ਸਾਲ 2 ਦੀ ਸ਼ੁਰੂਆਤ ਵਿੱਚ, ਤੁਹਾਡਾ ਨਵਾਂ ਪ੍ਰਿੰਸੀਪਲ ਹੈ: $10,600

ਸਾਲ 2 ਦੇ ਅੰਤ ਵਿੱਚ, ਤੁਹਾਨੂੰ ਰਕਮ ਦਾ ਵਿਆਜ (ਨਵੇਂ ਮੂਲ ਦੇ ਆਧਾਰ 'ਤੇ) ਮਿਲੇਗਾ: $10,600 x 6% = $636। ਚਲੋ ਉਪਰੋਕਤ ਸਮੀਕਰਨ ਤੋਂ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਦਰ ਫਾਰਮੂਲਾ ਬਣਾਉਂਦੇ ਹਾਂ:

= $10,000(1+6%) + $10,600 x 6%; [$10,600 ਨੂੰ $10,000 (1+6%) ਨਾਲ ਅਤੇ $636 ਨੂੰ $10,600 x 6% ਨਾਲ ਬਦਲਣਾ] = $10,000(1+6%) + $10,000(1+6%) x 6%; [ਦੁਬਾਰਾ $10,600 ਦੀ ਥਾਂ $10,000(1+6%)]

= $10,000(1+6%)(1+6%)

= $10,000 x (1+6%)^2

ਇਸ ਲਈ, ਅਸੀਂ ਮੁੱਖ + ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ ਇੱਕ ਆਮ ਕੰਪਾਊਂਡ ਵਿਆਜ ਫਾਰਮੂਲਾ ਬਣਾ ਸਕਦੇ ਹਾਂ:

=p(1+r)^nਕਿੱਥੇ,

- p ਹੈਸਾਲਾਨਾ ਵਿਆਜ ਦੀ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਨਿਵੇਸ਼ ਕੀਤਾ ਗਿਆ ਮੂਲ,

- r ਸਾਲਾਨਾ ਵਿਆਜ ਦਰ ਹੈ ( APR )

- ਅਤੇ n ਸਾਲਾਂ ਦੀ ਗਿਣਤੀ ਹੈ।

ਇਸ ਲਈ, ਸਾਲ 2 ਦੇ ਅੰਤ ਵਿੱਚ ਤੁਹਾਡੀ ਮੁੱਖ + ਵਿਆਜ ਇਹ ਹੋਵੇਗੀ:

$10600 + $636 = $11,236

ਅਸੀਂ ਇਹ ਵੀ ਕਰ ਸਕਦੇ ਹਾਂ ਉਪਰੋਕਤ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹੋਏ ਇਸ ਰਕਮ ਤੱਕ ਪਹੁੰਚੋ:

=p(1+r)^n

=$10,000 x (1+6%)^2

= $10,000 ( 1+0.06)^2

= $10,000 (1.06)^2

=$10,000 x 1.1236

= $11,236

🔶 3 ਸਾਲਾਂ ਬਾਅਦ:

ਸਾਲ 3 ਦੀ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਨਵਾਂ ਪ੍ਰਿੰਸੀਪਲ ਹੈ: $11,236

ਪਰ ਅੰਤ ਵਿੱਚ ਪ੍ਰਿੰਸੀਪਲ + ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ ਸਾਨੂੰ ਇਸਦੀ ਲੋੜ ਨਹੀਂ ਹੈ। ਸਾਲ 3 ਦਾ। ਅਸੀਂ ਸਿੱਧੇ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕਰ ਸਕਦੇ ਹਾਂ।

3 ਸਾਲਾਂ ਬਾਅਦ, ਤੁਹਾਡਾ ਮੁੱਖ + ਵਿਆਜ ਇਹ ਹੋਵੇਗਾ:

= $10,000 x (1+6%)^3

= $11,910.16

ਹੋਰ ਪੜ੍ਹੋ: ਐਕਸਲ ਵਿੱਚ ਰਿਵਰਸ ਕੰਪਾਊਂਡ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ (ਮੁਫਤ ਵਿੱਚ ਡਾਊਨਲੋਡ ਕਰੋ)

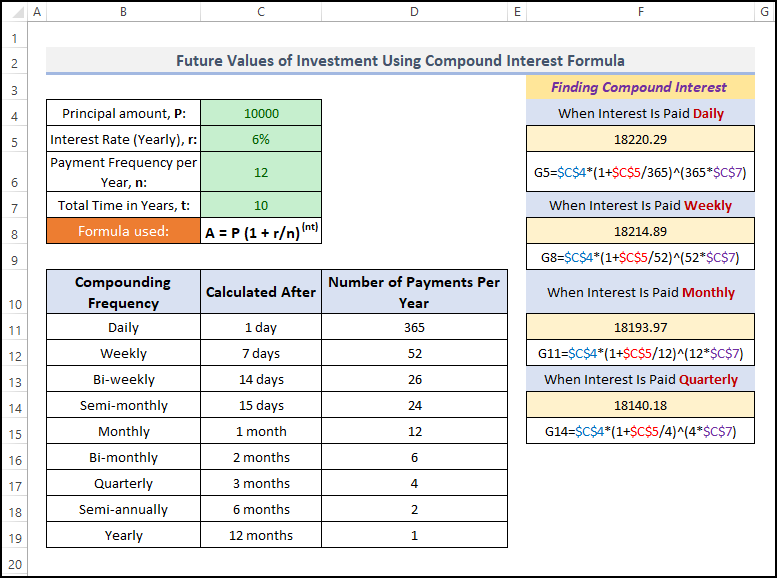

ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹੋਏ ਨਿਵੇਸ਼ ਦੇ ਭਵਿੱਖੀ ਮੁੱਲ

ਸ਼ੁਰੂ ਵਿੱਚ, ਹੇਠਲੇ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਫਾਰਮੂਲੇ ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹੋਏ, ਅਸੀਂ f ਦੀ ਗਣਨਾ ਕਰ ਸਕਦੇ ਹਾਂ ਕਿਸੇ ਵੀ ਮਿਸ਼ਰਤ ਬਾਰੰਬਾਰਤਾ ਲਈ ਨਿਵੇਸ਼ 'ਤੇ uture ਮੁੱਲ।

A = P (1 + r/n)^(nt)ਕਿੱਥੇ,

- A = nt ਮਿਆਦ

- P = ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਨਿਵੇਸ਼ ਕੀਤੀ ਗਈ ਰਕਮ। ਇਸਨੂੰ ਨਿਵੇਸ਼ ਦੀ ਮਿਆਦ ਵਿੱਚ ਵਾਪਸ ਨਹੀਂ ਲਿਆ ਜਾ ਸਕਦਾ ਜਾਂ ਬਦਲਿਆ ਨਹੀਂ ਜਾ ਸਕਦਾ।

- r = ਸਾਲਾਨਾ ਪ੍ਰਤੀਸ਼ਤ ਦਰ (ਏਪੀਆਰ)

- n = ਵਿਆਜ ਦੀ ਗਿਣਤੀ ਮਿਸ਼ਰਤ ਪ੍ਰਤੀ ਸਾਲ

- t = ਸਾਲਾਂ ਵਿੱਚ ਕੁੱਲ ਸਮਾਂ

26>

ਹੇਠਾਂ ਚਿੱਤਰ ਦੇਖੋ। ਮੈਂ ਉਪਰੋਕਤ ਫਾਰਮੂਲੇ ਦੀਆਂ 4 ਭਿੰਨਤਾਵਾਂ ਦਿਖਾਈਆਂ ਹਨ।

ਅੰਤ ਵਿੱਚ, ਤੁਸੀਂ ਦੇਖੋਗੇ ਕਿ $10,000 ਦੇ ਉਸੇ ਨਿਵੇਸ਼ ਲਈ, ਅਸੀਂ ਹੇਠਾਂ ਦਿੱਤੇ ਨਤੀਜੇ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਾਂ:

- ਰੋਜ਼ਾਨਾ ਕੰਪਾਊਂਡਿੰਗ ਲਈ: $18220.29

- ਹਫਤਾਵਾਰੀ ਕੰਪਾਊਂਡਿੰਗ ਲਈ: $18214.89

- ਮਾਸਿਕ ਕੰਪਾਊਂਡਿੰਗ ਲਈ: $18193.97

- ਅਤੇ ਤਿਮਾਹੀ ਕੰਪਾਊਂਡਿੰਗ ਲਈ: $18140.18>

ਇਸ ਲਈ, ਜੇਕਰ ਪ੍ਰਤੀ ਸਾਲ ਮਿਸ਼ਰਨ ਦੀ ਸੰਖਿਆ ਵੱਧ ਹੈ, ਤਾਂ ਰਿਟਰਨ ਵੀ ਵੱਧ ਹੈ।ਹੋਰ ਪੜ੍ਹੋ: ਐਕਸਲ ਵਿੱਚ ਤਿਮਾਹੀ ਮਿਸ਼ਰਿਤ ਵਿਆਜ ਕੈਲਕੁਲੇਟਰ ਕਿਵੇਂ ਬਣਾਇਆ ਜਾਵੇ <3

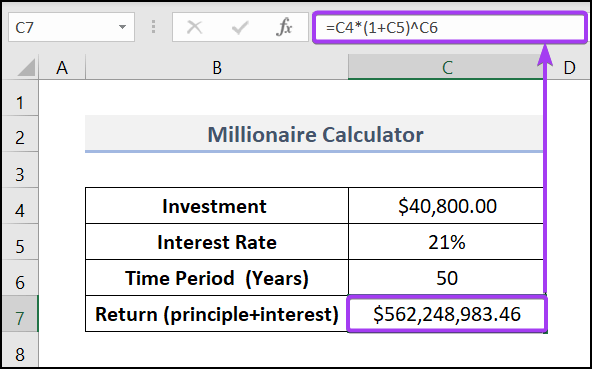

ਮਿਸ਼ਰਨ ਦੀ ਸ਼ਕਤੀ

ਇਸ ਅਨੁਸਾਰ, ਮਿਸ਼ਰਣ ਦੀ ਸ਼ਕਤੀ ਬਹੁਤ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਚਲੋ ਮੈਂ ਤੁਹਾਨੂੰ ਨਿਵੇਸ਼ ਦੀ ਦੁਨੀਆ ਵਿੱਚ ਜਾਂ ਤੁਹਾਡੀਆਂ ਬੱਚਤਾਂ ਨਾਲ ਮਿਸ਼ਰਿਤ ਕਰਨ ਦੀ ਸ਼ਕਤੀ ਦਿਖਾਵਾਂਗਾ।

ਆਓ ਮੰਨ ਲਓ ਕਿ ਤੁਸੀਂ ਇੱਕ ਕਰੋੜਪਤੀ ਬਣਨਾ ਚਾਹੁੰਦੇ ਹੋ ਅਤੇ ਇਹ ਸਲੀਪਿੰਗ ਮੋਡ ਵਿੱਚ ਹੈ 😊

ਵਾਰੇਨ ਬਫੇ (ਜੀਵਤ ਦੰਤਕਥਾ) ਨਿਵੇਸ਼ ਸੰਸਾਰ) ਤੁਹਾਨੂੰ ਘੱਟ ਲਾਗਤ ਵਾਲੇ ਸੂਚਕਾਂਕ ਫੰਡ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਦੀ ਸਲਾਹ ਦਿੰਦਾ ਹੈ , ਉਦਾਹਰਨ ਲਈ, ਵੈਨਗਾਰਡ 500 ਇੰਡੈਕਸ ਨਿਵੇਸ਼ਕ । ਅਤੇ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ ਇਸ ਫੰਡ ਨੇ ਪਿਛਲੇ 15 ਸਾਲਾਂ ਤੋਂ 8.33% ਸਾਲਾਨਾ ਰਿਟਰਨ ਵਾਪਸ ਕੀਤਾ ਹੈ (2008 ਦੇ ਪਤਨ ਸਮੇਤ)।

ਅਭਿਆਸ ਸੈਕਸ਼ਨ

ਇੱਥੇ, ਅਸੀਂ ਤੁਹਾਡੇ ਅਭਿਆਸ ਲਈ ਸੱਜੇ ਪਾਸੇ ਹਰੇਕ ਸ਼ੀਟ 'ਤੇ ਅਭਿਆਸ ਸੈਕਸ਼ਨ ਪ੍ਰਦਾਨ ਕੀਤਾ ਹੈ। ਕਿਰਪਾ ਕਰਕੇ ਇਸਨੂੰ ਆਪਣੇ ਆਪ ਕਰੋ।

ਸਿੱਟਾ

ਅਸਲ ਵਿੱਚ, ਮਿਸ਼ਰਣ ਦੀ ਧਾਰਨਾ ਨੂੰ ਸਮਝਣ ਨਾਲ ਤੁਹਾਨੂੰ ਬਹੁਤ ਫਾਇਦਾ ਹੋ ਸਕਦਾ ਹੈ। ਬਣਾਉਣ ਵੇਲੇਨਿਵੇਸ਼ ਦੇ ਫੈਸਲੇ, ਤੁਹਾਨੂੰ ਆਪਣੇ ਨਿਵੇਸ਼ ਦੇ ਲੰਬੇ ਸਮੇਂ ਅਤੇ ਨਿਰੰਤਰ ਵਾਧੇ ਦੀ ਜਾਂਚ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਸਾਲ ਵਿੱਚ 100% ਕਮਾਉਣ ਨਾਲੋਂ 15% ਪ੍ਰਤੀ ਸਾਲ ਕਮਾਉਣਾ ਅਤੇ ਫਿਰ ਆਪਣੇ ਨਿਵੇਸ਼ਾਂ ਨੂੰ ਖਤਮ ਕਰਨਾ ਬਹੁਤ ਵਧੀਆ ਹੈ। ਕਿਰਪਾ ਕਰਕੇ ਸਾਨੂੰ ਟਿੱਪਣੀ ਭਾਗ ਵਿੱਚ ਦੱਸੋ ਜੇਕਰ ਤੁਹਾਡੇ ਕੋਈ ਸਵਾਲ ਜਾਂ ਸੁਝਾਅ ਹਨ। ਬਿਹਤਰ ਸਮਝ ਲਈ ਕਿਰਪਾ ਕਰਕੇ ਅਭਿਆਸ ਸ਼ੀਟ ਨੂੰ ਡਾਊਨਲੋਡ ਕਰੋ। ਸਾਡੀ ਵੈੱਬਸਾਈਟ ExcelWIKI 'ਤੇ ਜਾਓ, ਜੋ ਕਿ ਐਕਸਲ ਤਰੀਕਿਆਂ ਦੀਆਂ ਵਿਭਿੰਨ ਕਿਸਮਾਂ ਦਾ ਪਤਾ ਲਗਾਉਣ ਲਈ ਇਕ-ਸਟਾਪ ਐਕਸਲ ਹੱਲ ਪ੍ਰਦਾਤਾ ਹੈ। ਇਸ ਲੇਖ ਨੂੰ ਪੜ੍ਹਨ ਵਿੱਚ ਤੁਹਾਡੇ ਧੀਰਜ ਲਈ ਧੰਨਵਾਦ।