સામગ્રીઓનું કોષ્ટક

આ ટ્યુટોરીયલમાં, અમે નિયમિત અને અનિયમિત થાપણો સાથે એક્સેલ ફોર્મ્યુલાનો ઉપયોગ કરીને ચક્રવૃદ્ધિ વ્યાજ ની ગણતરી કેવી રીતે કરવી તે સમજાવીશું. અમે દૈનિક, માસિક અને વાર્ષિક ચક્રવૃદ્ધિ વ્યાજ દરોના આધારે રોકાણના ભાવિ મૂલ્યોની ગણતરી કેવી રીતે કરવી તેની પણ ચર્ચા કરીશું.

પ્રથમ, આપણે જાણવું પડશે કે ચક્રવૃદ્ધિ વ્યાજ દરનો ખ્યાલ રોકાણ વિશ્વનો કેન્દ્રબિંદુ છે. મૂળભૂત રીતે, તે શેરબજાર, બોન્ડ માર્કેટ અથવા ફક્ત વિશ્વને ખસેડે છે. સરળ રીતે, ચક્રવૃદ્ધિના વ્યાજ દરોને સમજવાથી નાણાં અને બચત સાથે તમારી વર્તણૂક બદલાઈ શકે છે.

વધુમાં, ફાઇનાન્સ, એકાઉન્ટિંગ અથવા બિઝનેસ સ્ટડીઝનો અભ્યાસ ન કરનાર વ્યક્તિઓ માટે ખ્યાલો થોડી જટિલ લાગી શકે છે. પરંતુ જો તમે આ લેખ ધ્યાનથી વાંચશો, તો તમારી ગેરસમજ દૂર થશે, તમારી સમજ ચોક્કસપણે સ્પષ્ટ થશે.

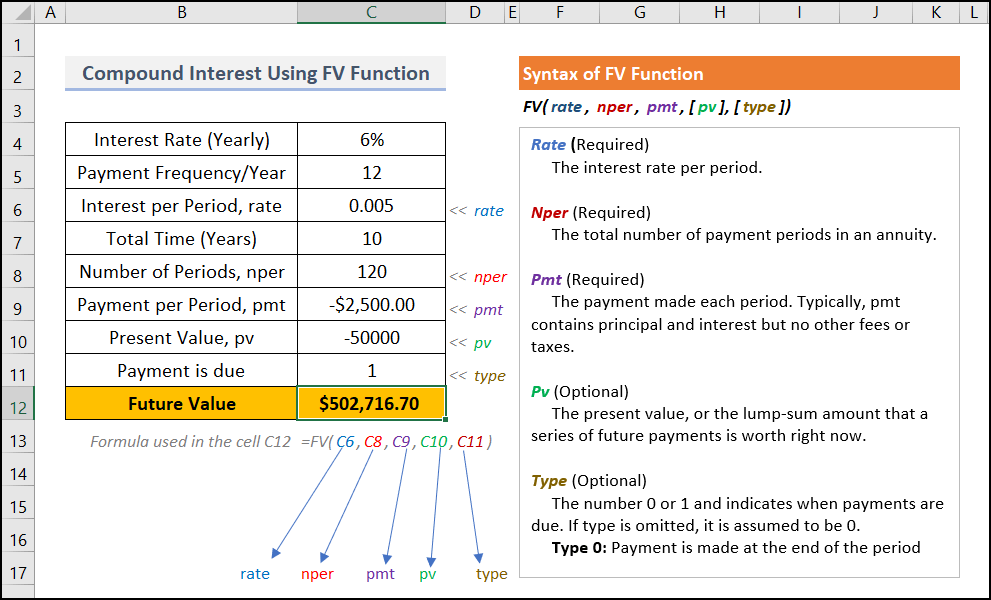

નીચેની છબી FV<નો ઉપયોગ કરીને એક્સેલમાં ચક્રવૃદ્ધિ વ્યાજની ગણતરી પ્રક્રિયાની ઝાંખી આપે છે. 2> ફંક્શન . પછીથી, અમે તમને સરળ પગલાં અને યોગ્ય સમજૂતી સાથે પ્રક્રિયા બતાવીશું.

પ્રેક્ટિસ વર્કબુક ડાઉનલોડ કરો

નીચેની પ્રેક્ટિસ વર્કબુક ડાઉનલોડ કરો. તે તમને વિષયને વધુ સ્પષ્ટ રીતે સમજવામાં મદદ કરશે.

રેગ્યુલર ડિપોઝીટ.xlsx સાથે ચક્રવૃદ્ધિ વ્યાજ

રેગ્યુલર સાથે એક્સેલ ફોર્મ્યુલાનો ઉપયોગ કરીને ચક્રવૃદ્ધિ વ્યાજની ગણતરી કરવાની 2 પદ્ધતિઓ ડિપોઝિટ

કહો, તમે તમારી વિશ્વસનીય બેંકોમાંથી એક સાથે બચત યોજના ચલાવવા જઈ રહ્યાં છો.અહીં, તમે ચોક્કસ સમયગાળા (વર્ષો) પછી તમારી કુલ રકમ કેટલી હશે તે જાણવા માગો છો. આ કિસ્સામાં, અમે Excel FV ફંક્શનનો ઉપયોગ કરીશું. અમે તેની ગણતરી એક્સેલ ફોર્મ્યુલાથી પણ કરી શકીએ છીએ.

અહીં, અમે માઈક્રોસોફ્ટ એક્સેલ 365 વર્ઝનનો ઉપયોગ કર્યો છે, તમે તમારી અનુકૂળતા અનુસાર કોઈપણ અન્ય વર્ઝનનો ઉપયોગ કરી શકો છો. .

1. FV ફંક્શનનો ઉપયોગ કરીને

Excel નું FV ફંક્શન સામયિક, સતત ચૂકવણી અને સતત વ્યાજ દરના આધારે રોકાણનું ભાવિ મૂલ્ય પરત કરે છે.

📌 પગલાં:

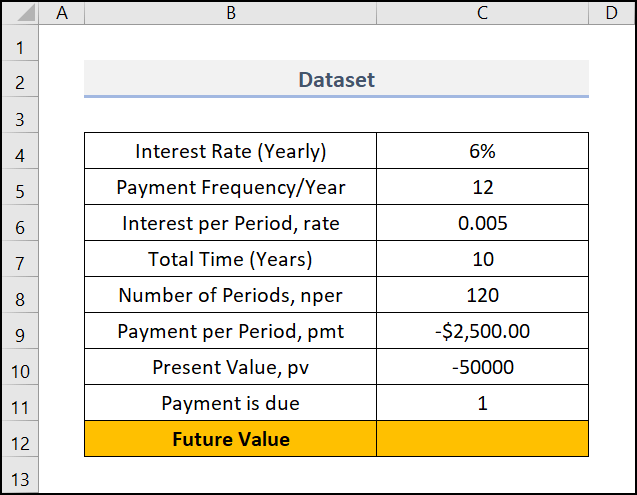

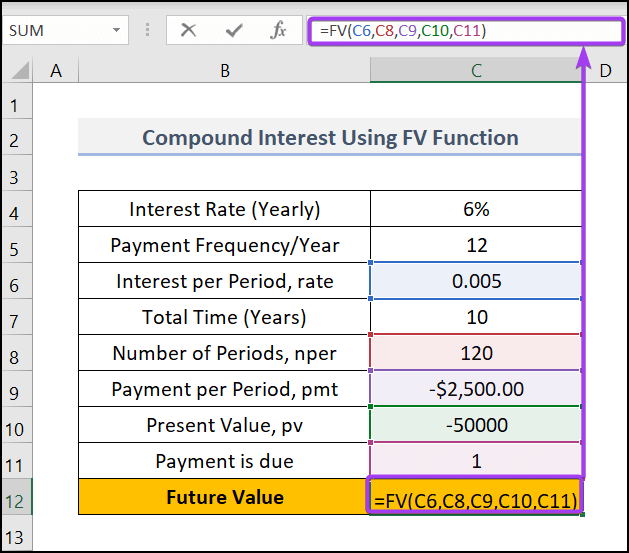

- સૌપ્રથમ, સેલ પસંદ કરો C12 અને ફોર્મ્યુલા લખો

અહીં,

C6 =પીરિયડ દીઠ વ્યાજ, ( રેટ )

C8 =સંખ્યા પાલતુ સમયગાળા, ( nper )

C10 =પીરિયડ દીઠ ચુકવણી, ( pmt )

C11 =હાલનું મૂલ્ય, ( pv )

સિન્ટેક્સ FV(C6,C8,C9,C10,C11) કમ્પાઉન્ડ ગણતરી દ્વારા ભાવિ મૂલ્ય પરત કરે છે.

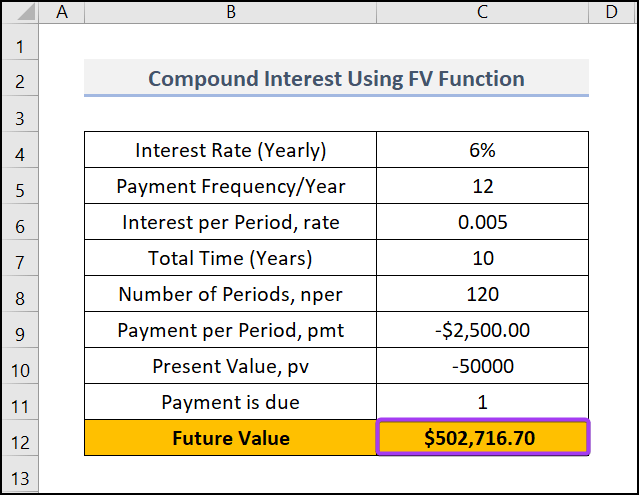

- તે પછી, ENTER દબાવો અને ફોર્મ્યુલા ભાવિ મૂલ્ય દર્શાવશે.

વાંચો વધુ: એક્સેલમાં જ્યારે CAGR જાણીતું હોય ત્યારે ભાવિ મૂલ્યની ગણતરી કેવી રીતે કરવી (2 મેથો ds)

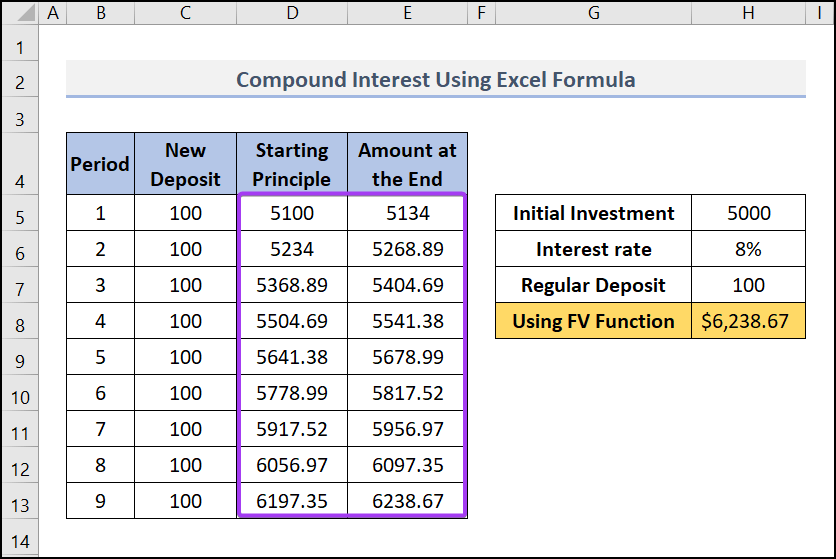

2. મેન્યુઅલ ફોર્મ્યુલાનો ઉપયોગ કરીને નિયમિત થાપણો સાથે ચક્રવૃદ્ધિ વ્યાજની ગણતરી કરો

અમે નિયમિત થાપણો સાથે ચક્રવૃદ્ધિ વ્યાજની ગણતરી માટે એક્સેલ સૂત્રનો ઉપયોગ કરી શકીએ છીએ. આ માટે, તમારે નીચેના સ્ટેપ્સ ફોલો કરવા પડશે.

📌 પગલાં:

- શરૂઆતમાં, અમે ફક્ત 9 મહિના અથવા સમયગાળા લીધા છે ( પીરિયડ કૉલમ હેઠળ). જો જરૂરી હોય તો આ કૉલમ હેઠળ વધુ પીરિયડ્સ ઉમેરો અને ઉપરની પંક્તિમાંથી સૂત્રો લાગુ કરો.

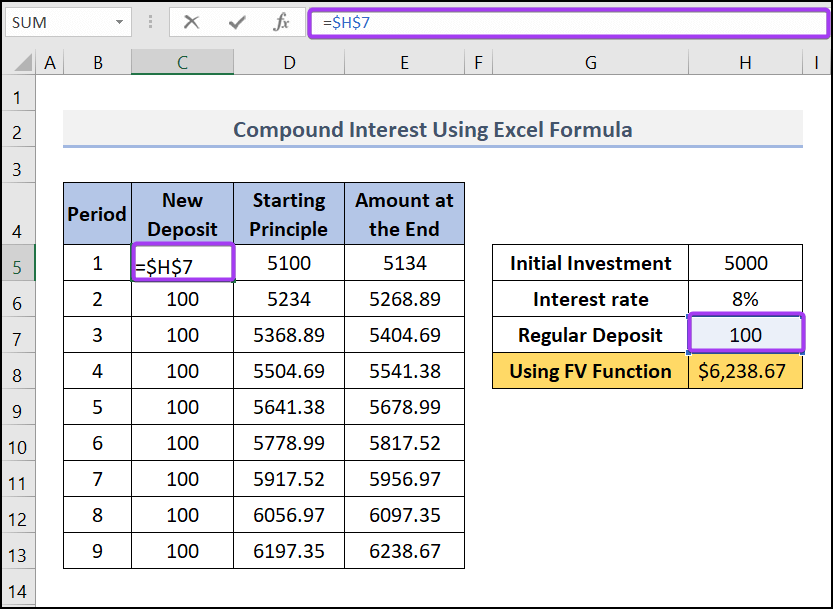

- તે પછી, સેલ C5 માં ("નવી ડિપોઝિટ" કૉલમ હેઠળ), અમે આ સૂત્રનો ઉપયોગ કર્યો છે. , C5=$H$7 . અને પછી આ ફોર્મ્યુલાને કૉલમના અન્ય કોષો પર લાગુ કરો.

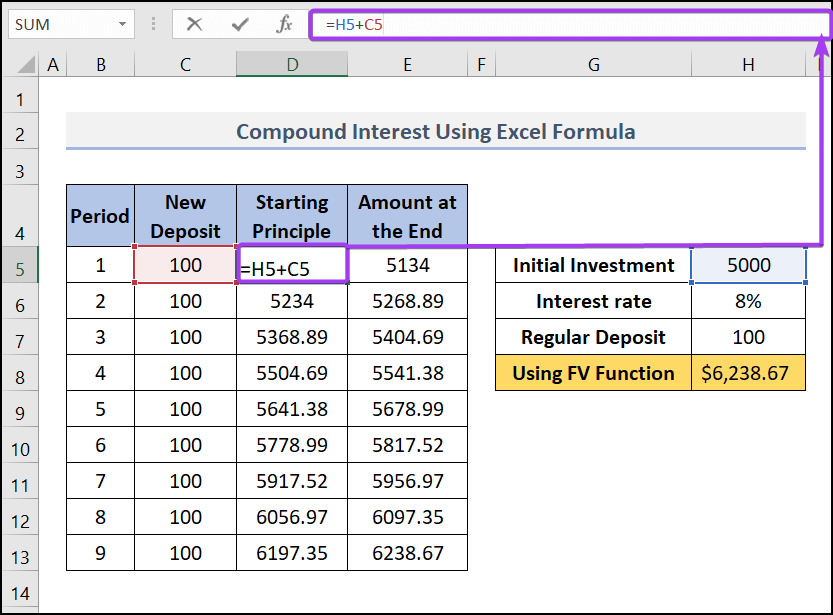

- પછી, સેલ D5 (કૉલમ <1 હેઠળ>પ્રારંભિક સિદ્ધાંત ), અમે આ સૂત્રનો ઉપયોગ કર્યો, D5=H5+C5 . આ ફોર્મ્યુલાનો ઉપયોગ ફક્ત એક જ વાર થાય છે. આ માત્ર ફોર્મ્યુલામાં પ્રારંભિક રોકાણ ઉમેરવા માટે છે.

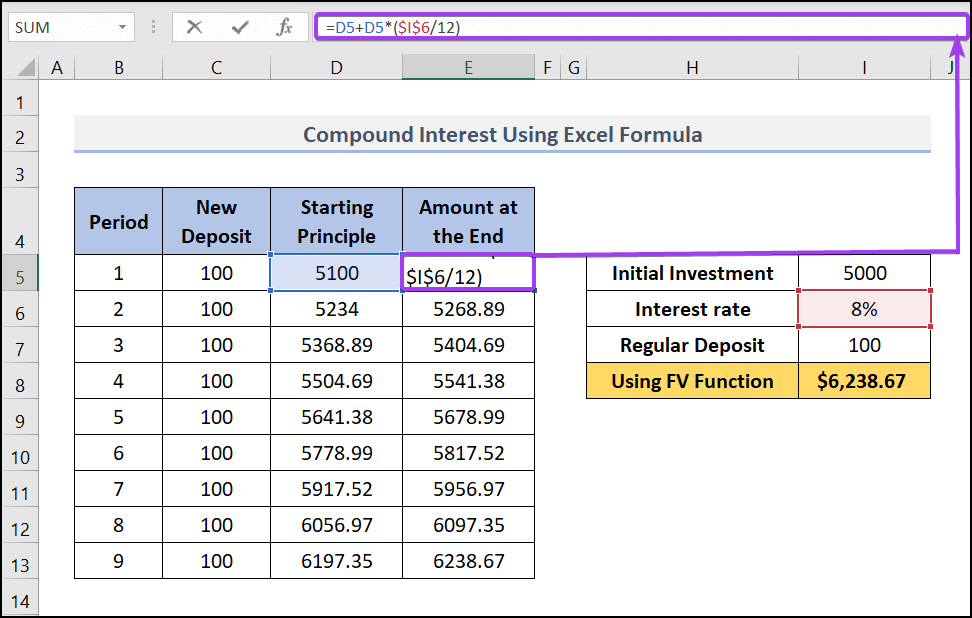

- બાદમાં, સેલ E5 (કૉલમ હેઠળ અંતે રકમ ), અમે આ સૂત્રનો ઉપયોગ કર્યો છે, E5=D5+D5*($I$6/12)

આ સૂત્ર ઉમેરશે પ્રારંભિક સિદ્ધાંત ( D5 ) સમયગાળા માટે કમાયેલા વ્યાજ ( D5*($I$6/12) ). અમે વાર્ષિક વ્યાજ દર $I$6 ને 12 દ્વારા વિભાજીત કરી રહ્યા છીએ કારણ કે નિયમિત થાપણ માસિક કરવામાં આવે છે. ફોર્મ્યુલાની નકલ કરો અને તેને નીચેના કોષો પર લાગુ કરો.

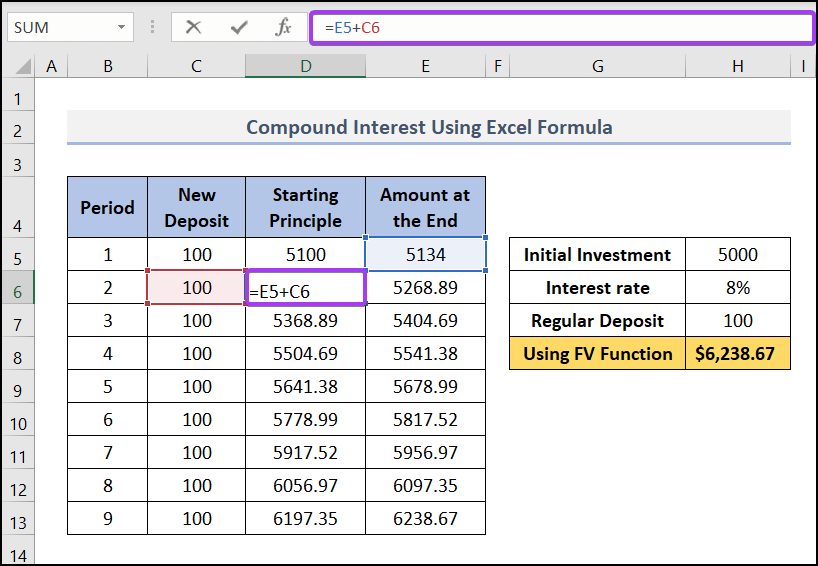

- પછી, સેલ D6 માં (કૉલમ પ્રારંભિક સિદ્ધાંત<હેઠળ 2>), અમે આ સૂત્રનો ઉપયોગ કર્યો છે, D6=E5+C6 . આ ફોર્મ્યુલા પાછલા સમયગાળાના અંતે રકમમાં નવી ડિપોઝિટ ઉમેરશે. અને પછી અમે કોલમમાં અન્ય કોષો માટે આ ફોર્મ્યુલાની નકલ કરી.

- છેવટે, માટે ફિલ હેન્ડલ ટૂલને નીચે ખેંચો. અન્ય કોષો અનેતમારું પરિણામ આના જેવું દેખાશે.

વધુ વાંચો: એક્સેલમાં ભારતીય રૂપિયામાં ચક્રવૃદ્ધિ વ્યાજની ગણતરી કેવી રીતે કરવી

સમાન રીડિંગ્સ

- એક્સેલમાં ફોર્મ્યુલા સાથે 3-વર્ષના CAGRની ગણતરી કેવી રીતે કરવી (7 રીતો)

- એવરેજ વાર્ષિક કમ્પાઉન્ડ ગ્રોથ રેટની ગણતરી કરવા માટે એક્સેલ ફોર્મ્યુલા

- એક્સેલમાં નેગેટિવ નંબર સાથે CAGRની ગણતરી કેવી રીતે કરવી (2 રીતો)

- ફોર્મ્યુલા એક્સેલમાં માસિક ચક્રવૃદ્ધિ વ્યાજ માટે (3 ઉદાહરણો સાથે)

- એક્સેલમાં CAGR ગ્રાફ કેવી રીતે બનાવવો (2 સરળ રીતો)

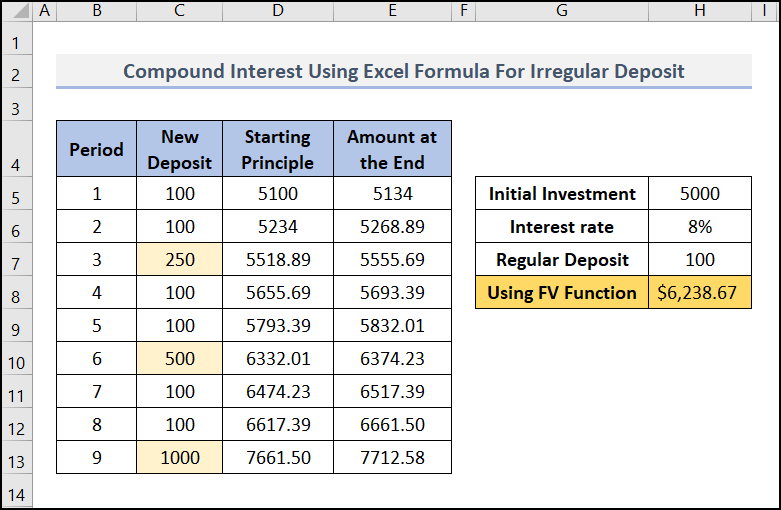

ચક્રવૃદ્ધિ વ્યાજની ગણતરી કરો અનિયમિત થાપણો સાથે

જો કે, અમે અનિયમિત થાપણો સાથે ચક્રવૃદ્ધિ વ્યાજની ગણતરી કરવા માટે અગાઉના નમૂનાને વિસ્તારી શકીએ છીએ. ફક્ત તમારી અનિયમિત થાપણોનો ઉપયોગ નીચેની છબીની જેમ “ નવી થાપણ ” કૉલમમાં કરો.

વ્યાખ્યા અને નિર્માણ ચક્રવૃદ્ધિ વ્યાજ સૂત્ર

ધારો કે તમારી પાસે $10,000 ની રકમના રોકાણ કરી શકાય તેવા પૈસા છે. તમે બેંકમાં જાઓ અને બેંકે કહ્યું કે તેમનો બચત દર પ્રતિ વર્ષ 6% છે. તમે આગામી 3 વર્ષ માટે બેંકમાં નાણાં જમા કરાવ્યા કારણ કે તમે બેંકમાં સુરક્ષિત અનુભવો છો અને વ્યાજ દર સ્પર્ધાત્મક છે.

તેથી, તમારું મુદ્દલ છે: $10,000

વાર્ષિક વ્યાજ દર છે : 6%

🔶 1 વર્ષ પછી:

1 વર્ષ પછી, તમને રકમનું વ્યાજ મળશે: $10,000 x 6% = $10,000 x (6/100) = $600

તેથી, 1 વર્ષ પછી, તમારું મુદ્દલ + વ્યાજbe:

= $10,000 + $600

= $10,000 + $10,000 x 6%; [$600 ને $10,000 x 6% થી બદલીને]

= $10,000 (1+6%)

જો તમે આ વ્યાજ ($600) પાછું ખેંચો છો, તો બીજા વર્ષની શરૂઆતમાં તમારી મુદ્દલ હશે $10,000. પરંતુ જો તમે વ્યાજ પાછું ન ખેંચો, તો બીજા વર્ષની શરૂઆતમાં તમારી મુદ્દલ $10,000 + $600 = $10,600 હશે અને અહીંથી જ કમ્પાઉન્ડિંગ શરૂ થાય છે. જ્યારે તમે વ્યાજ ઉપાડતા નથી, ત્યારે વ્યાજ તમારા મુદ્દલમાં ઉમેરવામાં આવે છે. મુદ્દલ અને કમાયેલ વ્યાજ આગામી વર્ષ માટે તમારા નવા આચાર્ય તરીકે કામ કરે છે. તમારા આગામી વર્ષના વ્યાજની ગણતરી આ નવા સિદ્ધાંતના આધારે કરવામાં આવે છે. આખરે, આવનારા વર્ષોમાં રોકાણમાંથી વાર્ષિક વળતર મોટું થાય છે.

🔶 2 વર્ષ પછી:

વર્ષ 2 ની શરૂઆતમાં, તમારું નવું મુદ્દલ છે: $10,600

વર્ષ 2 ના અંતે, તમને રકમનું વ્યાજ (નવા મુદ્દલના આધારે) પ્રાપ્ત થશે: $10,600 x 6% = $636. ચાલો ઉપરોક્ત અભિવ્યક્તિમાંથી સંયોજન વ્યાજ દરનું સૂત્ર બનાવીએ:

= $10,000(1+6%) + $10,600 x 6%; [$10,600 ને $10,000(1+6%) સાથે અને $636 ને $10,600 x 6% સાથે બદલવું] = $10,000(1+6%) + $10,000(1+6%) x 6%; [ફરીથી $10,600 ને $10,000(1+6%) સાથે બદલો]

= $10,000(1+6%)(1+6%)

= $10,000 x (1+6%)^2

તેથી, અમે મુખ્ય + વ્યાજની ગણતરી કરવા માટે સામાન્યકૃત ચક્રવૃદ્ધિ વ્યાજ સૂત્ર બનાવી શકીએ છીએ:

=p(1+r)^nજ્યાં,

- p છેવાર્ષિકીની શરૂઆતમાં રોકાણ કરેલ મુદ્દલ,

- r વાર્ષિક વ્યાજ દર છે ( APR )

- અને n વર્ષોની સંખ્યા છે.

તેથી, વર્ષ 2 ના અંતે તમારું મુખ્ય + વ્યાજ હશે:

$10600 + $636 = $11,236

આપણે પણ કરી શકીએ છીએ ઉપરોક્ત સૂત્રનો ઉપયોગ કરીને આ જ રકમ સુધી પહોંચો:

=p(1+r)^n

=$10,000 x (1+6%)^2

= $10,000 ( 1+0.06)^2

= $10,000 (1.06)^2

=$10,000 x 1.1236

= $11,236

🔶 3 વર્ષ પછી:

વર્ષ 3 ની શરૂઆતમાં નવો મુદ્દલ છે: $11,236

પરંતુ અમારે અંતે મુદ્દલ + વ્યાજની ગણતરી કરવા માટે આની જરૂર નથી 3 વર્ષનું. અમે ફોર્મ્યુલાનો સીધો ઉપયોગ કરી શકીએ છીએ.

3 વર્ષ પછી, તમારું મુખ્ય + વ્યાજ હશે:

= $10,000 x (1+6%)^3

= $11,910.16

વધુ વાંચો: એક્સેલમાં રિવર્સ કમ્પાઉન્ડ ઈન્ટરેસ્ટ કેલ્ક્યુલેટર (મફતમાં ડાઉનલોડ કરો)

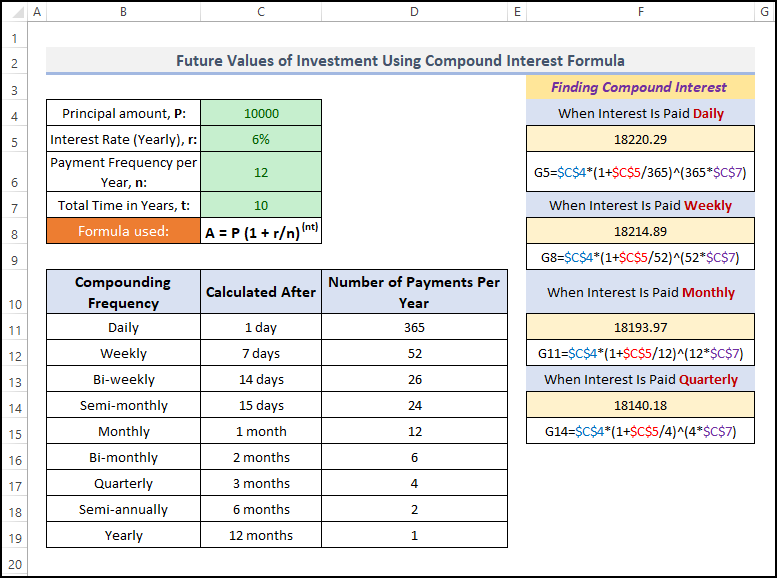

ચક્રવૃદ્ધિ વ્યાજ ફોર્મ્યુલાનો ઉપયોગ કરીને રોકાણના ભાવિ મૂલ્યો

શરૂઆતમાં, નીચેના સંયોજન વ્યાજ સૂત્રનો ઉપયોગ કરીને, આપણે f ની ગણતરી કરી શકીએ છીએ કોઈપણ સંયોજન આવર્તન માટે રોકાણ પર uture મૂલ્યો.

A = P (1 + r/n)^(nt)ક્યાં,

- A = nt સમયગાળા પછીની કુલ રકમ

- P = શરૂઆતમાં રોકાણ કરેલ રકમ. રોકાણના સમયગાળામાં તે પાછી ખેંચી અથવા બદલી શકાતી નથી.

- r = વાર્ષિક ટકાવારી દર (એપીઆર)

- n = વ્યાજની સંખ્યા પ્રતિ વર્ષ સંયોજન

- t = વર્ષમાં કુલ સમય

નીચેની છબી તપાસો. મેં ઉપરોક્ત સૂત્રની 4 ભિન્નતાઓ બતાવી છે.

છેવટે, તમે જોશો કે $10,000 ના સમાન રોકાણ માટે, અમને નીચેના પરિણામો મળે છે:

- દૈનિક સંયોજન માટે: $18220.29

- સાપ્તાહિક સંયોજન માટે: $18214.89

- માસિક સંયોજન માટે: $18193.97

- અને ત્રિમાસિક ચક્રવૃદ્ધિ માટે: $18140.18>

તેથી, જો પ્રતિ વર્ષ ચક્રવૃદ્ધિની સંખ્યા વધારે છે, તો વળતર પણ વધારે છે.વધુ વાંચો: એક્સેલમાં ત્રિમાસિક ચક્રવૃદ્ધિ વ્યાજ કેલ્ક્યુલેટર કેવી રીતે બનાવવું <3

કમ્પાઉન્ડિંગની શક્તિ

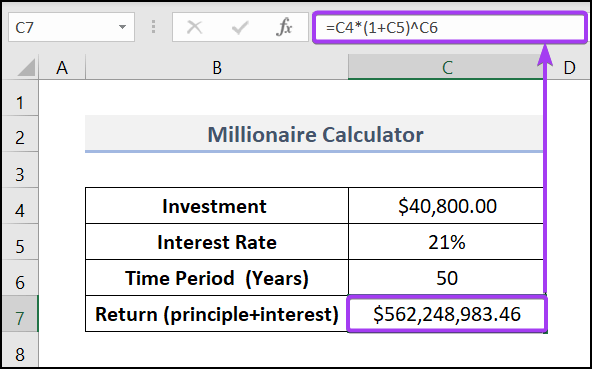

તે મુજબ, સંયોજનની શક્તિ ખૂબ જ નોંધપાત્ર છે. ચાલો હું તમને રોકાણની દુનિયામાં અથવા તમારી બચત સાથે સંયોજન કરવાની શક્તિ બતાવું.

ચાલો ધારીએ કે તમે કરોડપતિ બનવા માંગો છો અને તે સ્લીપિંગ મોડમાં છે 😊

વોરેન બફે (જીવંત દંતકથા રોકાણની દુનિયા) તમને ઓછી કિંમતના ઈન્ડેક્સ ફંડમાં રોકાણ કરવાની સલાહ આપે છે , ઉદાહરણ તરીકે, વેનગાર્ડ 500 ઈન્ડેક્સ ઈન્વેસ્ટર . અને ઐતિહાસિક રીતે આ ફંડે છેલ્લા 15 વર્ષોમાં 8.33% વાર્ષિક વળતર પરત કર્યું છે (2008ના પાનખર સહિત).

પ્રેક્ટિસ વિભાગ

અહીં, અમે તમારી પ્રેક્ટિસ માટે જમણી બાજુએ દરેક શીટ પર પ્રેક્ટિસ વિભાગ પ્રદાન કર્યો છે. કૃપા કરીને તે જાતે કરો.

નિષ્કર્ષ

મૂળભૂત રીતે, સંયોજનની વિભાવનાને સમજવાથી તમને ઘણો ફાયદો થઈ શકે છે. બનાવતી વખતેરોકાણના નિર્ણયો, તમારે તમારા રોકાણની લાંબા ગાળાની અને સતત વૃદ્ધિ તપાસવી જોઈએ. દર વર્ષે 100% કમાણી કરવા અને પછી તમારા રોકાણને નષ્ટ કરવા કરતાં દર વર્ષે 15% કમાવું વધુ સારું છે. જો તમારી પાસે કોઈ પ્રશ્નો અથવા સૂચનો હોય તો કૃપા કરીને અમને ટિપ્પણીઓ વિભાગમાં જણાવો. વધુ સારી રીતે સમજવા માટે કૃપા કરીને પ્રેક્ટિસ શીટ ડાઉનલોડ કરો. વિવિધ પ્રકારની એક્સેલ પદ્ધતિઓ શોધવા માટે અમારી વેબસાઇટ ExcelWIKI ની મુલાકાત લો, જે વન-સ્ટોપ એક્સેલ સોલ્યુશન પ્રદાતા છે. આ લેખ વાંચવામાં તમારી ધીરજ બદલ આભાર.