Мазмұны

Бұл оқулықта біз Excel формуласын пайдаланып, тұрақты және тұрақты емес депозиттермен құрама пайызды қалай есептеу керектігін түсіндіреміз. Біз сондай-ақ күнделікті, айлық және жылдық құрамдастырылған пайыздық мөлшерлемелер негізінде инвестицияның болашақ құнын қалай есептеу керектігін талқылаймыз.

Біріншіден, пайыздық мөлшерлемені құрайтын концепция инвестициялық әлемнің орталық нүктесі екенін білуіміз керек. Негізінен, ол қор нарығын, облигациялар нарығын немесе жай әлемді жылжытады. Қарапайым, пайыздық мөлшерлемелерді қосуды түсіну ақша мен жинаққа қатысты мінез-құлқыңызды өзгерте алады.

Сонымен қатар, қаржы, бухгалтерлік есеп немесе бизнес зерттеулерін оқымаған адамдар үшін түсініктер біршама күрделі болып көрінуі мүмкін. Бірақ егер сіз осы мақаланы мұқият оқып шықсаңыз, қате түсініктер жойылады, сіздің түсінігіңіз анық болады.

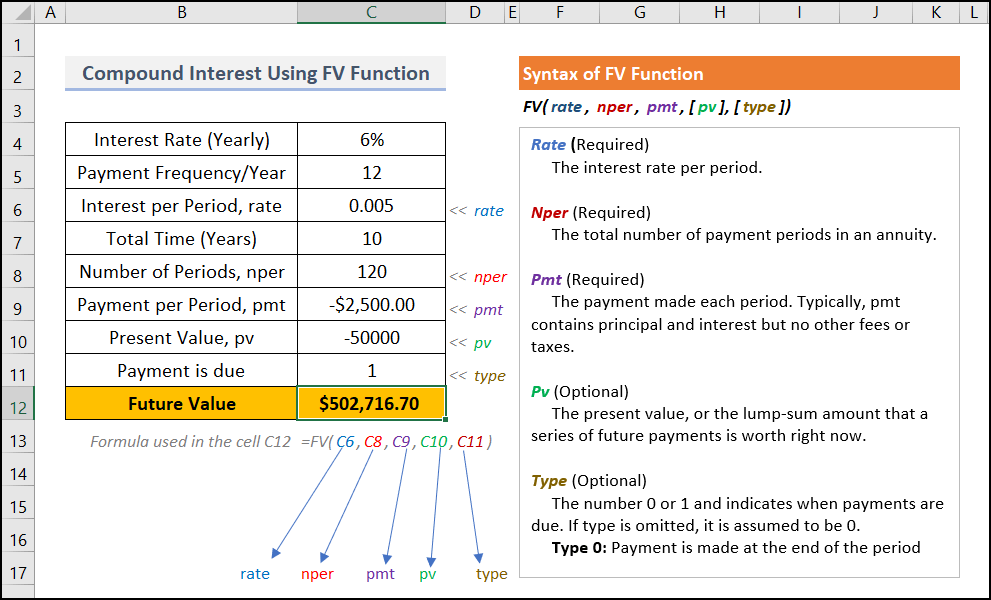

Келесі суретте FV<көмегімен Excel бағдарламасындағы күрделі қызығушылықты есептеу процесінің шолуы берілген. 2> функция . Кейінірек біз сізге қарапайым қадамдар мен дұрыс түсініктемелер арқылы процесті көрсетеміз.

Тәжірибе жұмыс кітабын жүктеп алу

Келесі жаттығу жұмыс кітабын жүктеп алыңыз. Бұл тақырыпты нақтырақ түсінуге көмектеседі.

Тұрақты депозитпен күрделі пайыздар.xlsx

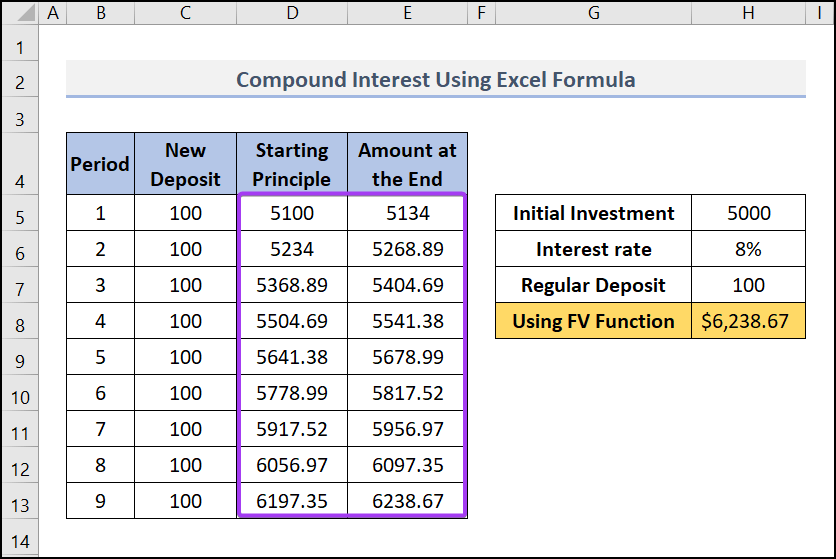

Тұрақты бар Excel формуласы арқылы күрделі пайызды есептеудің 2 әдісі Депозиттер

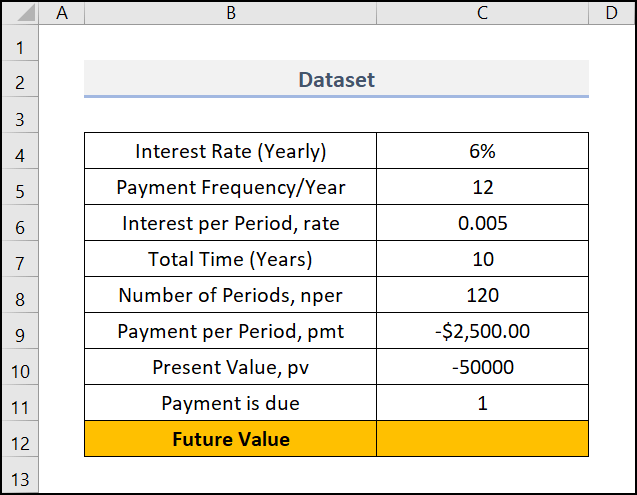

Айталық, сіз сенімді банктердің бірімен жинақ схемасын жүргізетін боласыз.Бұл жерде сіз белгілі бір кезеңнен (жыл) кейін жалпы соманың қанша болатынын білгіңіз келеді. Бұл жағдайда Excel FV функциясын қолданамыз. Біз оны Excel формулаларымен де есептей аламыз.

Бұл жерде біз Microsoft Excel 365 нұсқасын қолдандық, сізге ыңғайлы кез келген басқа нұсқаны пайдалануға болады. .

1. FV функциясын пайдалану

Excel бағдарламасының FV функциясы мерзімді, тұрақты төлемдер мен тұрақты пайыз мөлшерлемесіне негізделген инвестицияның болашақ құнын қайтарады.

📌 Қадамдар:

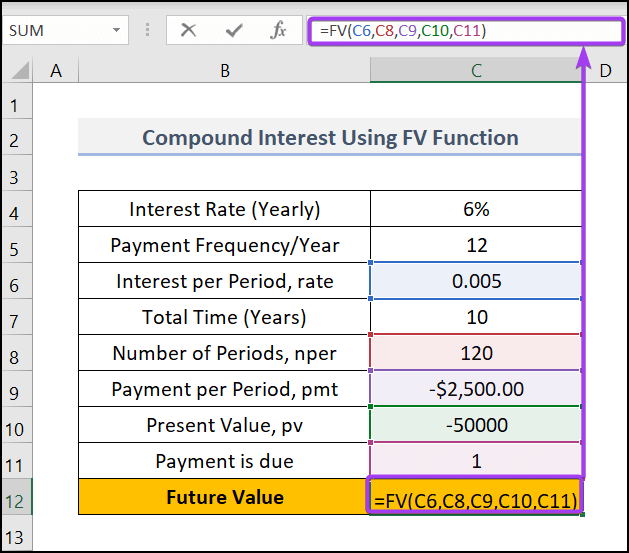

- Алдымен C12 ұяшығын таңдап, формуланы жазыңыз

Мұнда,

C6 =Бір кезеңдегі пайыз, ( бағасы )

C8 =Пет кезеңдерінің сандары, ( nper )

C10 =Бір кезеңдегі төлем, ( pmt )

C11 =Қазіргі құн, ( pv )

Синтаксис FV(C6,C8,C9,C10,C11) құрама есептеу арқылы болашақ мәнді қайтарады.

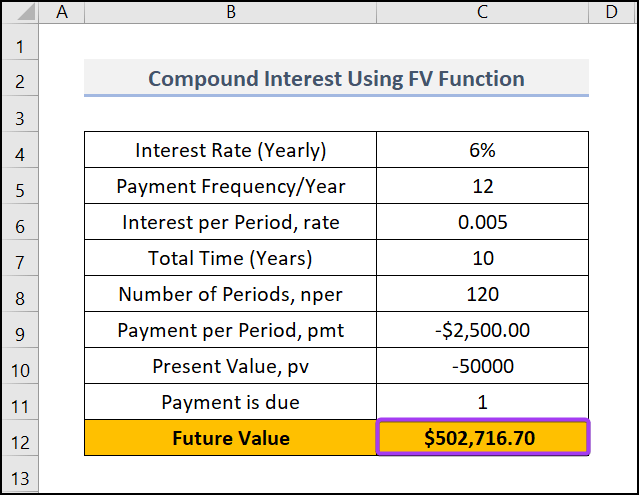

- Одан кейін ENTER пернесін басыңыз, сонда формула болашақ мәнді көрсетеді.

Оқыңыз. Толығырақ: Excel бағдарламасында CAGR белгілі болған кезде болашақ мәнді қалай есептеу керек (2 әдіс ds)

2. Қолмен формуланы пайдаланып, тұрақты салымдармен күрделі пайыздарды есептеңіз

Біз тұрақты депозиттермен күрделі пайыздарды есептеу үшін Excel формуласын пайдалана аламыз. Ол үшін төмендегі қадамдарды орындау керек.

📌 Қадамдар:

- Бастапқыда біз тек 9 ай немесе кезеңдерді алдық ( Кезең бағанында). Қажет болса, осы бағанның астына қосымша нүктелерді қосыңыз және жоғарыдағы жолдағы формулаларды қолданыңыз.

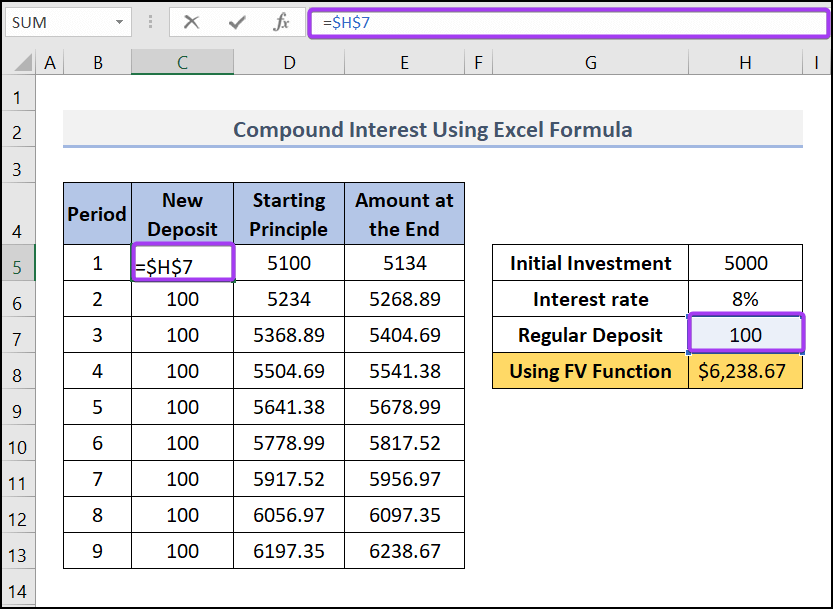

- Одан кейін C5 ұяшығында («Жаңа депозит» бағанының астында) біз бұл формуланы қолдандық. , C5=$H$7 . Содан кейін бұл формула бағандағы басқа ұяшықтарға қолданылды.

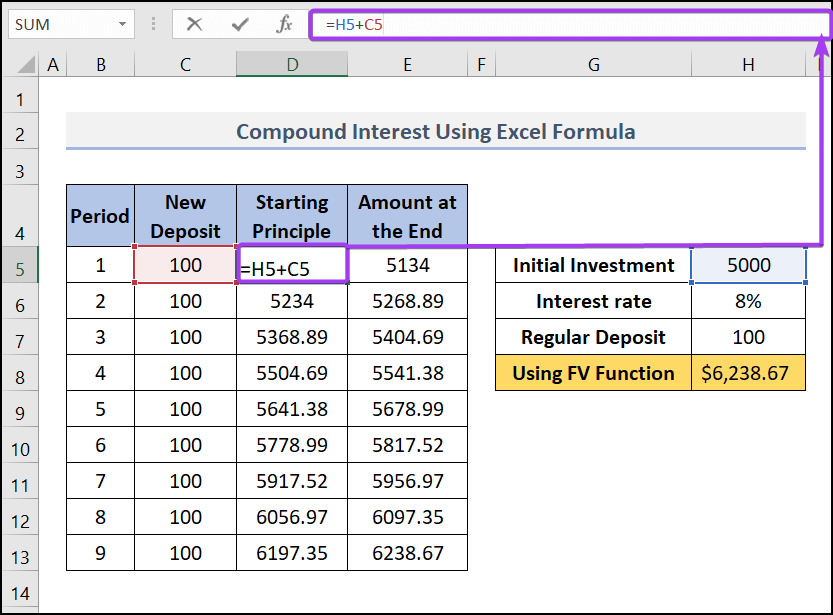

- Содан кейін D5 ұяшығында (<1 бағанының астында)>Бастау принципі ), Біз мына формуланы қолдандық, D5=H5+C5 . Бұл формула бір рет қолданылады. Бұл формулаға бастапқы инвестицияны қосу үшін ғана.

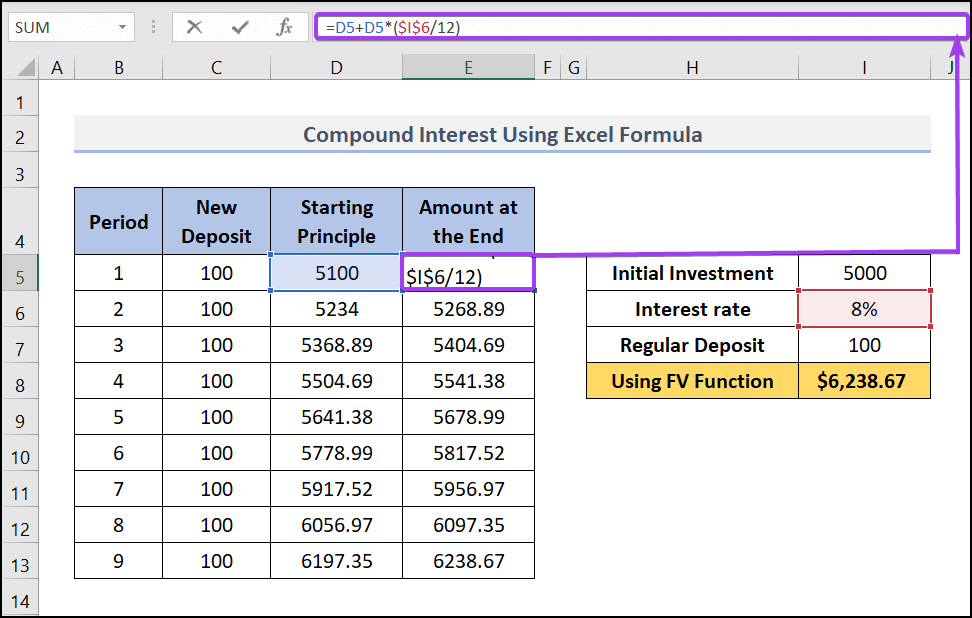

- Кейінірек E5 ұяшығында (<бағаны астында Соңындағы сома ), Біз бұл формуланы қолдандық, E5=D5+D5*($I$6/12)

Бұл формула мынаны қосады Бастау принципі ( D5 ) кезеңдегі алынған пайыздарға ( D5*($I$6/12) ). Біз жылдық пайыздық мөлшерлемені $I$6 12 -ге бөлеміз, өйткені тұрақты салым ай сайын жасалады. Формуланы көшіріп, төмендегі ұяшықтарға қолданыңыз.

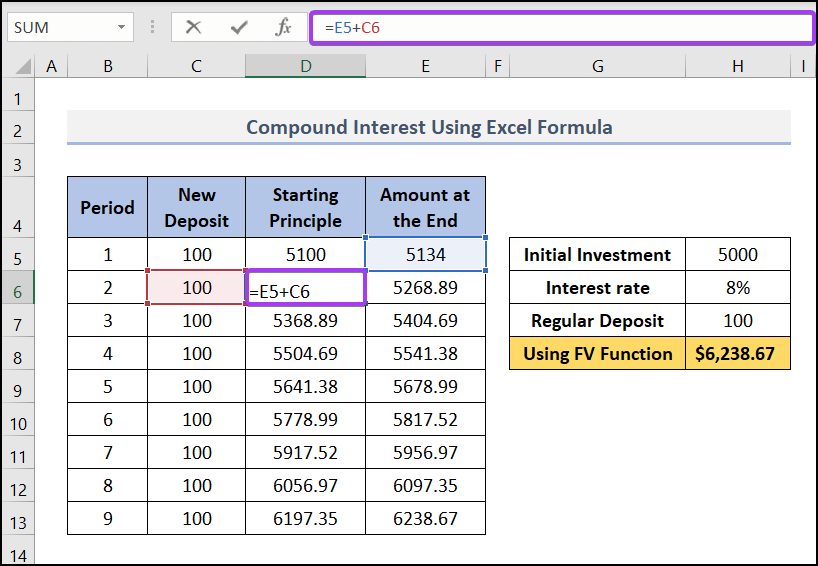

- Содан кейін D6 ұяшығында ( Бастау принципі<бағанының астында) 2>), Біз бұл формуланы қолдандық, D6=E5+C6 . Бұл формула жаңа депозитті алдыңғы кезеңнің соңындағы сомаға қосады. Содан кейін біз бұл формуланы бағандағы басқа ұяшықтар үшін көшірдік.

- Соңында, Толтыру тұтқасы құралын төмен қарай сүйреңіз. басқа жасушалар жәнесіздің нәтижеңіз келесідей болады.

Толығырақ: Үнді рупиясында Excel бағдарламасындағы күрделі пайызды қалай есептеу керек

Ұқсас көрсеткіштер

- Excel бағдарламасындағы формуламен 3 жылдық CAGR қалай есептеу керек (7 әдіс)

- Орташа жылдық күрделі өсу қарқынын есептеуге арналған Excel формуласы

- Excel бағдарламасында теріс санмен CAGR есептеу әдісі (2 әдіс)

- Формула Excel бағдарламасындағы ай сайынғы күрделі пайыз үшін (3 мысалмен)

- Excel бағдарламасында CAGR графигін қалай құруға болады (2 оңай жол)

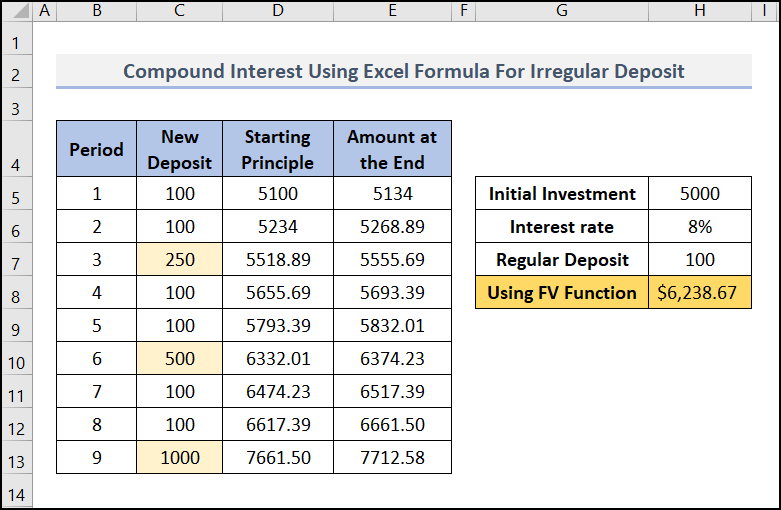

Құрама пайызды есептеу Тұрақты емес депозиттермен

Алайда біз тұрақты емес депозиттермен күрделі пайыздарды есептеу үшін алдыңғы үлгіні кеңейте аламыз. Төмендегі суреттегідей " Жаңа депозит " бағанында тұрақты емес депозиттеріңізді қолмен пайдаланыңыз.

Құрама пайыздар формуласын анықтау және құру

Сізде 10 000 доллар көлемінде инвестициялауға болатын ақшаңыз бар делік. Сіз банкке барасыз және банк олардың жинақ мөлшерлемесі жылына 6% екенін айтты. Сіз банкте өзіңізді қауіпсіз сезінгендіктен және пайыздық мөлшерлеме бәсекеге қабілетті болғандықтан, келесі 3 жылға ақшаны банкке депозитке салдыңыз.

Сонымен, сіздің негізгі қарызыңыз: $10 000

Жылдық пайыздық мөлшерлеме: : 6%

🔶 1 жылдан кейін:

1 жылдан кейін сіз келесі соманың пайызын аласыз: $10,000 x 6% = $10,000 x (6/100) = $600

Сонымен, 1 жылдан кейін негізгі қарыз + пайыздарболуы:

= $10,000 + $600

= $10,000 + $10,000 x 6%; [600$-ды $10,000 x 6% ауыстыру]

= $10,000 (1+6%)

Егер сіз осы пайызды ($600) алып тастасаңыз, 2-ші жылдың басындағы негізгі қарызыңыз болады. $10 000. Бірақ егер сіз пайызды қайтармасаңыз, 2-ші жылдың басындағы негізгі қарызыңыз $10,000 + $600 = $10,600 болады және осыдан комбинация басталады. Сіз пайызды қайтармаған кезде пайыздар негізгі қарызға қосылады. Негізгі қарыз және алынған пайыз келесі жылы сіздің жаңа директорыңыз ретінде жұмыс істейді. Сіздің келесі жылғы пайызыңыз осы жаңа принцип негізінде есептеледі. Сайып келгенде, алдағы жылдардағы инвестициядан түсетін жыл сайынғы табыс ұлғаяды.

🔶 2 жылдан кейін:

2 жылдың басында, сіздің жаңа негізгі қарызыңыз: $10,600

2 жылдың соңында сіз келесі соманың пайызын (жаңа негізгі қарыз негізінде) аласыз: $10,600 x 6% = $636. Жоғарыда келтірілген өрнектен күрделі пайыздық мөлшерлеме формуласын құрастырайық:

= $10,000(1+6%) + $10,600 x 6%; [$10 600 $10 000(1+6%) және $636 $10600 x 6% алмастыру] = $10 000(1+6%) + $10 000(1+6%) x 6%; [10 600 долларды 10 000 доллармен(1+6%) ауыстыру]

= $10 000(1+6%)(1+6%)

= $10 000 x (1+6%)^2

Сонымен, негізгі борыш + пайызды есептеу үшін жалпыланған құрама пайыз формуласын жасай аламыз:

=p(1+r)^nМұндағы,

- p - бұланнуитеттің басына салынған негізгі сома,

- r жылдық пайыздық мөлшерлеме ( APR )

- Және n - бұл жылдар саны.

Сонымен, 2-жылдың соңындағы негізгі қарыз + пайыздар:

$10600 + $636 = $11,236

Сонымен қатар, жоғарыдағы формуланы пайдаланып дәл осындай сомаға қол жеткізіңіз:

=p(1+r)^n

=$10,000 x (1+6%)^2

= $10,000 ( 1+0,06)^2

= $10,000 (1,06)^2

=$10,000 x 1,1236

= $11,236

🔶 3 жылдан кейін:

3-ші жылдың басындағы жаңа негізгі сома: $11,236

Бірақ бұл негізгі қарызды + соңындағы пайызды есептеу үшін қажет емес. 3-ші жыл. Формуланы тікелей пайдалана аламыз.

3 жылдан кейін сіздің негізгі қарызыңыз + пайызыңыз:

= $10 000 x (1+6%)^3

= $11,910,16

Толығырақ: Excel бағдарламасындағы кері күрделі пайыздық калькулятор (тегін жүктеп алу)

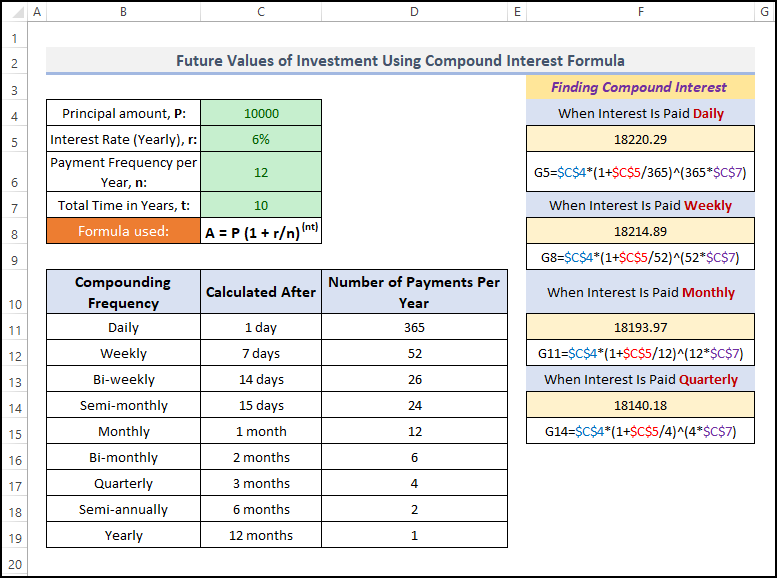

Құрама пайыз формуласын пайдаланатын инвестицияның болашақ құндылықтары

Бастапқыда келесі күрделі пайыз формуласын қолданып, f есептей аламыз кез келген құрамдастыру жиілігі үшін инвестицияның мәндері.

A = P (1 + r/n)^(nt)Мұнда,

- A = nt кезеңнен кейінгі жалпы сома

- P = Бастапқыда салынған сома. Оны инвестициялау кезеңінде қайтарып алу немесе өзгерту мүмкін емес.

- r = Жылдық пайыздық мөлшерлеме (APR)

- n = Пайыздың қанша рет жылына қосылатын

- т = Жылдардағы жалпы уақыт

Төмендегі суретті қараңыз. Мен жоғарыда келтірілген формуланың 4 нұсқасын көрсеттім.

Соңында, 10 000 долларлық бірдей инвестиция үшін біз келесі нәтижелерге қол жеткізгенін көресіз:

- Күнделікті құрамдау үшін: $18220,29

- Апталық құрамдастыру үшін: $18214,89

- Айлық құрамдау үшін: $18193,97

- Және тоқсандық қоспа үшін: $18140,18

Сонымен, егер бір жылда құрамдастыру саны көп болса, қайтарым да жоғары болады.

Толығырақ: Excel бағдарламасында тоқсан сайынғы күрделі пайыздық калькуляторды қалай құруға болады

Құрастырудың күші

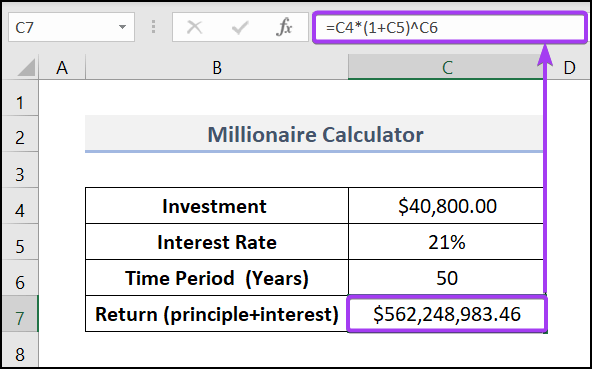

Сәйкесінше, қоспаның күші өте маңызды. Инвестициялық әлемде немесе жинақтарыңызбен комбинация жасаудың күшін көрсетуге рұқсат етіңіздер.

Сіз миллионер болғыңыз келеді делік және ол ұйықтау режимінде 😊

Уоррен Баффет (тірі аңыз) инвестиция әлемінің) аз құны бар индекстік қорды инвестициялауға кеңес береді , мысалы, Vanguard 500 Index Investor . Ал тарихи тұрғыдан бұл қор соңғы 15 жылда (2008 жылдың күзін қоса алғанда) 8,33% жылдық табыс қайтарды.

Тәжірибе бөлімі

Міне, біз сіздің тәжірибеңіз үшін оң жағындағы әрбір парақта Тәжірибе бөлімін ұсындық. Өтінемін, мұны өзіңіз жасаңыз.

Қорытынды

Негізінен, комбинация ұғымын түсіну сізге үлкен пайда әкелуі мүмкін. Жасаған кездеинвестициялық шешімдер қабылдау үшін инвестицияңыздың ұзақ мерзімді және дәйекті өсуін тексеру керек. Жылына 100% табыс тапқаннан гөрі, жылына 15% табыс тауып, содан кейін инвестицияңызды жоғалтқаныңыз жақсы. Сұрақтарыңыз немесе ұсыныстарыңыз болса, түсініктемелер бөлімінде бізге хабарлаңыз. Жақсырақ түсіну үшін тәжірибе парағын жүктеп алыңыз. Excel әдістерінің алуан түрлерін білу үшін біздің веб-сайтымызға ExcelWIKI кіріңіз, Excel шешімдерінің бір терезе провайдері. Осы мақаланы оқығанда шыдамдылық танытқаныңыз үшін рахмет.