INHOUDSOPGAWE

Finansiële vryheid word skuldvry. Wil jy jou lening of verband vinniger afbetaal met 'n paar ekstra en onreëlmatige betalings? Dan het jy op die regte plek gekom. In hierdie artikel sal ons 3 handige gevalle demonstreer om amortisasieskedule met onreëlmatige betalings in Excel te bereken.

Laai oefenwerkboek af

Jy kan die oefenwerkboek aflaai vanaf die skakel hieronder.

Amortisasieskedule met onreëlmatige betalings.xlsx

Amortisasiebepalings wat in hierdie artikel gebruik word

1 . Oorspronklike leningsvoorwaardes (Jare) : Die totale tyd wat geneem word om die lening af te betaal. Hierdie tyd wissel byvoorbeeld van 15 tot 30 jaar in die geval van huisverbande, terwyl vir motorlenings hierdie tyd tussen 3-5 jaar wissel.

2. Oorspronklike leningsbedrag : Die hoofbedrag wat jy by die bank leen.

3. Jaarlikse persentasiekoers (APR) : Dit is die rentekoers wat jy op jou leningsvraestelle sal sien (aangetoon). Daarbenewens staan dit ook bekend as nominale/aangestelde rentekoers, maar die effektiewe rentekoers is anders.

4. Betaaltipe : Betalingtipes kan óf aan die einde van die tydperk (meestal gebruik) óf aan die begin van die tydperk wees.

5. Betaling verskuldig : Dit verteenwoordig die frekwensie van betaling, dit wil sê hoeveel betalings jy in 'n jaar moet maak. Oor die algemeen word betalings gewoonlik aan die einde van die maand (maandeliks) gemaak.jy kan egter ander betalingsfrekwensies kies soos in die tabel hieronder getoon.

| Rente saamgestel | Betaling na | Betalingsfrekwensie |

|---|---|---|

| Weekliks | 7 dae | 52 |

| Tweeweekliks | 14 Dae | 26 |

| Halfmaandeliks | 15 Dae | 24 |

| Maandeliks | 1 maand | 12 |

| Tweemaandeliks | 2 maande | 6 |

| Kwartaalliks | 3 maande | 4 |

| Halfjaarliks | 6 Maande | 2 |

| Jaarliks | 12 Maande | 1 |

6. Rente saamgestel : Oor die algemeen is dit gelyk aan die betalingsfrekwensie. Eenvoudig gestel, as jou betalingsfrekwensie maandeliks is , dan word jou rente ook maandeliks saamgestel. In teenstelling hiermee, in sommige lande soos Kanada, al is die betaling maandeliks, kan rentesamestelling halfjaarliks wees.

Laastens, ander terme soos die Ekstra Bedrag wat jy beplan om by te voeg , Ekstra betaling (herhalende) betaal , en Ekstra betaling begin vanaf betaling nr. . is selfverduidelikend.

3 maniere om amortisasieskedule met onreëlmatige betalings te bereken

Inderdaad, hierdie artikel sal jou help om jou verband op 3 verskillende maniere af te betaal:

- Amortisasieskedule met gereelde betaling (PMT)

- Amortisasieskedule met gereelde ekstra betaling (herhalende ekstra betalingBetaling)

- Amortisasieskedule met onreëlmatige ekstra betaling (onreëlmatige ekstra betalings)

Daarom, sonder verdere vertraging, kom ons ondersoek hulle een vir een.

Geval-1: Amortisasieskedule met Gereelde Betaling (PMT)

Laat ons nou die volgende scenario oorweeg, waar jy 'n huislening (of vir enige ander doel) geneem het met die volgende besonderhede :

- Eerstens is die leningsbedrag $250 000.

- Tweedens strek die leningstermyn oor 20 jaar.

- Derdens, die Jaarlikse Persentasiekoers ( APR ) bestaan uit 6%.

- Vierdens, die Betaaltipe behels betaling aan die einde van die tydperk .

- Laastens is die Betalingsfrekwensie Maandeliks .

Verder wil jy weet wat jou maandelikse betaling sal wees. Voer dus net die bogenoemde inligting in hul onderskeie selle in en die amortisasieskedule sal gegenereer word, soos in die prentjie hieronder getoon.

Hier is die maandelikse betaling $1791.08 en jy sal die bykomende leningbesonderhede in die Opsomming -tabel vind.

- In die eerste plek die Totale betaling (hoofsom + rente). ) is $429,858.64 .

- Volgende is die Totale Rente Betaal oor die looptyd van die lening $179,858.64 .

- Dan , die Totale Tydperk van die lening bestaan uit 20 jaar of 240 maande.

📃 Let wel: Boonop dui die oranje nommers daardie tydperke aan waarvoor jy jou betalings moes skoongemaak het.

Net so, jou amortisasieskedule is voltooi, dit is so eenvoudig!

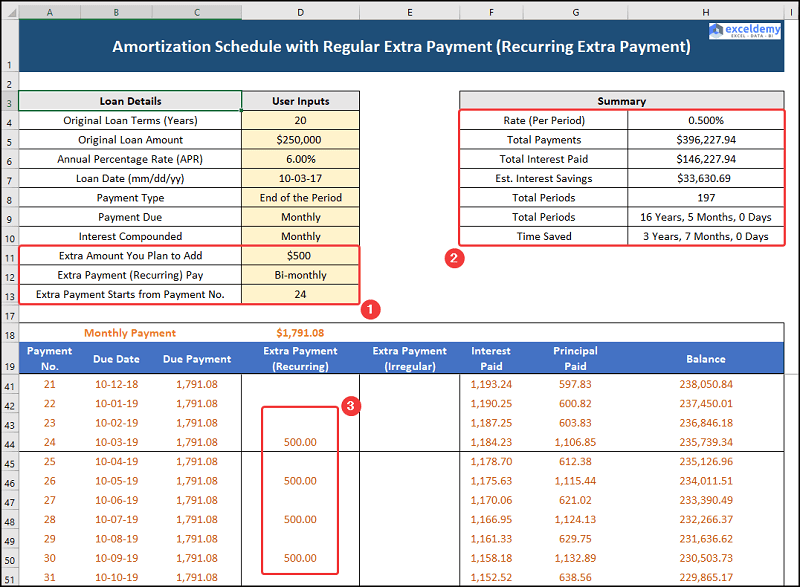

Geval-2: Amortisasieskedule met Gereelde Ekstra Betaling (Herhalende Ekstra Betaling)

Nou, vir die tweede geval, het jy reeds 20 betalings gemaak, boonop het jou maandelikse inkomste gestyg. Dus, jy wil 'n ekstra Tweemaandelikse herhalende betaling byvoeg vanaf die 24 ste tydperk. In hierdie geval het jy gekies om $500 vir die res van die leningstydperk te betaal. Daarom, laat ons dit in aksie sien.

Op hierdie tydstip bly die maandelikse betaling dieselfde op $1791.08 terwyl die ekstra, herhalende betalings en die lening besonderhede word in die Opsomming -tabel getoon.

- In die eerste plek verminder die Totale Betaling (hoofsom + rente) nou tot $396,277.94 .

- Hiervolgens daal die Totale Rente Betaal tot $146,277.94 intussen is daar 'n Rentebesparing van $33,630.69 .

- Uiteindelik val die Totale Periode tot 16 jaar 5 maande of 197 maande.

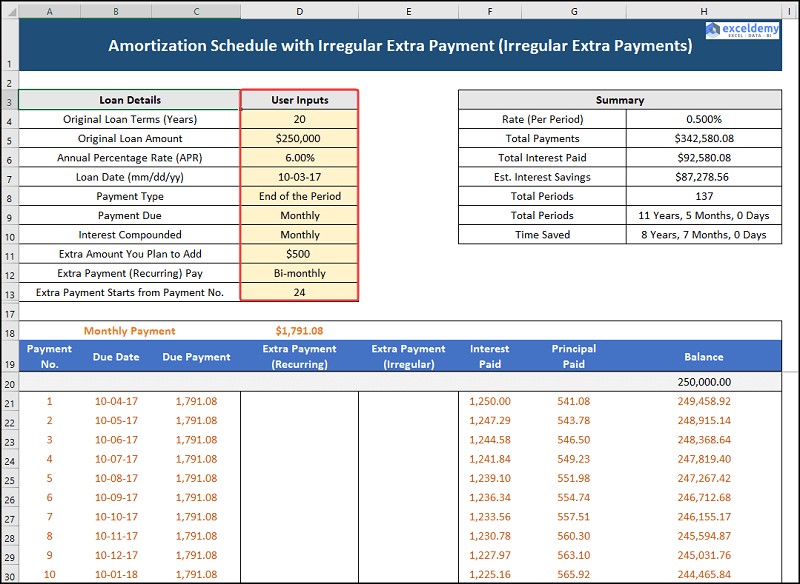

Geval-3: Amortisasieskedule met onreëlmatige ekstra betaling (onreëlmatige ekstra betalings)

Ons derde geval beskou die excel-amortisasieskedule met onreëlmatige betalings, dit wil sê jy kan betaal'n paar ekstra, onreëlmatige betalings op sekere maande. Hier neem ons aan dat jy die volgende betalings kan maak soos hieronder gegee.

| Periode | Onreëlmatige Ekstra Betaling |

|---|---|

| 29 | $10,000 |

| 42 | $10,000 |

| 55 | $25,000 |

| 60 | $15,000 |

| 70 | $10,000 |

Laat ons dus die proses in detail sien.

Net so is die maandelikse betaling dieselfde teen $1791.08 terwyl die ekstra, onreëlmatige betalings en die leningbesonderhede in die Opsomming -tabel gegee word.

- In die eerste plek, die Totale Betaling (hoof + rente) verminder verder na $342,580.08 .

- Op sy beurt verminder die Totale Rente Betaal ook na $92,580.08 intussen, die Rente Spaar neem toe tot $87 278.56 .

- Gevolglik val die Totale Periode tot 11 jaar, 5 maande , of 137 maande.

Faktore om te oorweeg voordat jy jou verband vroegtydig betaal

Hier, ons' Ek sal 'n paar belangrike faktore bespreek om in gedagte te hou wanneer dit oorweeg word om die verband vroeër as die leningstermyn af te betaal.

1. Pas jou Bank 'n Vooruitbetaling-boete toe?

Sommige banke kan 'n vooruitbetalingsboete toepas om die verbandlening vroeg af te betaal. Dit is dus raadsaam om die bepalings en voorwaardes van die lening noukeurig na te gaanvoor jy dit neem.

2. Dra jy enige hoogbetalende kredietkaart-/motorlenings?

Oor die algemeen het verbandlenings die laagste rentekoers, dus as jy enige hoë-betalende lenings het, betaal dit asseblief eers af en oorweeg dit dan om jou huislening af te betaal.

3. Het jy genoeg in jou Noodfonds gespaar?

Nou sal 'n ten volle befondsde noodfonds jou 3-6 maande se uitgawes kan dra, dus, as jou noodfonds onvoldoende is, spaar eers vir jou noodfonds.

Oefenafdeling

Ons het 'n Oefenafdeling afdeling aan die regterkant van elke blad voorsien sodat jy jouself kan oefen. Maak asseblief seker dat jy dit self doen.