Táboa de contidos

A liberdade financeira está quedando libre de débedas. Queres pagar o teu préstamo ou hipoteca máis rápido con algúns pagos extra e irregulares? Entón chegaches ao lugar indicado. Neste artigo, mostraremos 3 casos prácticos para calcular o calendario de amortización con pagos irregulares en Excel .

Descargar o libro de prácticas

Podes descargar o libro de prácticas desde o ligazón a continuación.

Planificación de amortización con pagos irregulares.xlsx

Condicións de amortización utilizadas neste artigo

1 . Condicións orixinais do préstamo (anos) : tempo total necesario para pagar o préstamo. Por exemplo, este tempo oscila entre 15 e 30 anos no caso das hipotecas sobre vivendas, mentres que para os préstamos para automóbiles, este tempo oscila entre 3 e 5 anos.

2. Importe do préstamo orixinal : o principal que estás a pedir ao banco.

3. Taxa porcentual anual (TAE) : este é o tipo de interese que verá (indicado) nos seus documentos de préstamo. Ademais, tamén se coñece como tipo de xuro nominal/declarado, pero o tipo de xuro efectivo é diferente.

4. Tipo de pago : os tipos de pago poden ser ao final do período (utilizados na súa maioría) ou ao comezo do período.

5. Pago vencido : representa a frecuencia de pago, é dicir, cantos pagos terás que facer nun ano. En xeral, os pagos realízanse a finais de mes (mensuais),non obstante, pode escoller outras frecuencias de pago, como se indica na táboa seguinte.

| Intereses compostos | Pago realizado despois de | Frecuencia de pago |

|---|---|---|

| Semanal | 7 días | 52 |

| Bisemanal | 14 días | 26 |

| Bimestral | 15 días | 24 |

| Mensual | 1 mes | 12 |

| Bimensual | 2 meses | 6 |

| Trimestral | 3 meses | 4 |

| Semestral | 6 meses | 2 |

| Anualmente | 12 meses | 1 |

6. Xuro composto : en xeral, é igual á frecuencia de pago. En pocas palabras, se a súa frecuencia de pago é mensual , o seu interese tamén se acumula mensualmente. Pola contra, nalgúns países como Canadá, aínda que o pago é mensual, a acumulación de intereses pode ser semestral.

Por último, outros termos como a Cantidade adicional que planeas engadir , Pago adicional (recorrente) e O pago adicional comeza a partir do pago n.º . son autoexplicativos.

3 xeitos de calcular o calendario de amortización con pagos irregulares

De feito, este artigo axudarache a pagar a túa hipoteca de 3 formas diversas:

- Calendario de amortización con pago regular (PMT)

- Calendario de amortización con pago extra regular (extra recurrentePago)

- Calendario de amortización con pago extra irregular (pagos extra irregulares)

Por iso, sen máis demora, explorémolos un por un.

Caso 1: Programa de amortización con pago regular (PMT)

Agora, consideremos o seguinte escenario, no que tomou un préstamo hipotecario (ou para calquera outro propósito) cos seguintes detalles :

- En primeiro lugar, o importe do préstamo é de $250.000.

- En segundo lugar, o Prazo do préstamo abrangue 20 anos.

- En terceiro lugar, a Taxa porcentual anual ( TAE ) consta de 6 %.

- En cuarto lugar, o Tipo de pago implica o pago ao Final do Período .

- Por último, a Frecuencia de pago é Mensual .

Ademais, queres saber cal será o teu pago mensual. Polo tanto, basta con introducir a información anterior nas súas respectivas celas e xerarase o calendario de amortización, como se mostra na imaxe de abaixo.

Aquí, o pago mensual é 1.791,08 $ e atoparás os detalles adicionais do préstamo na táboa Resumo .

- En primeiro lugar, o Pago total (capital + xuros). ) é de $429.858,64 .

- A continuación, o Total de intereses pagados durante o vencemento do préstamo é de $179.858,64 .

- Entón , o Período total do préstamo consta de 20 anos ou 240 meses.

📃 Nota: Ademais, os números laranxas indican os períodos nos que deberías ter liquidado os teus pagos.

Así, o seu calendario de amortización está completo, é así de sinxelo!

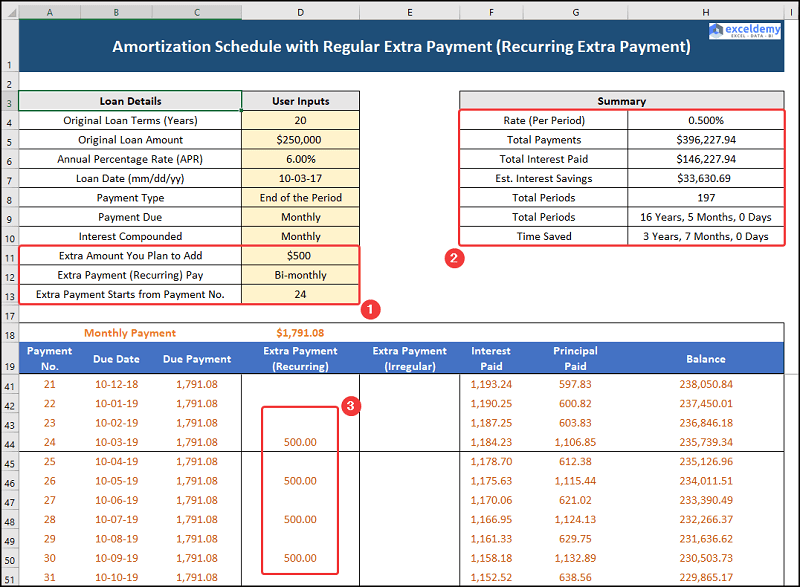

Caso 2: Programa de amortización con pago extra regular (pago extra recurrente)

Agora, para o segundo caso, xa fixeches 20 pagos, ademais, os teus ingresos mensuais aumentaron. Polo tanto, quere engadir un pago bimensual recorrente adicional a partir do 24 período. Neste caso, escolleches pagar $500 durante o resto do período do préstamo. Polo tanto, vémolo en acción.

Neste momento, o pago mensual segue sendo o mesmo en 1.791,08 $ mentres que os pagos extra, recorrentes e o préstamo os detalles móstranse na táboa Resumo .

- En primeiro lugar, o Pago total (capital + xuros) agora diminúe a 396.277,94 $ .

- Despois disto, o Total de intereses pagados cae a $146.277,94 mentres tanto, hai un Aforro de intereses de $33.630,69 .

- Finalmente, o Período total cae a 16 anos 5 meses ou 197 meses.

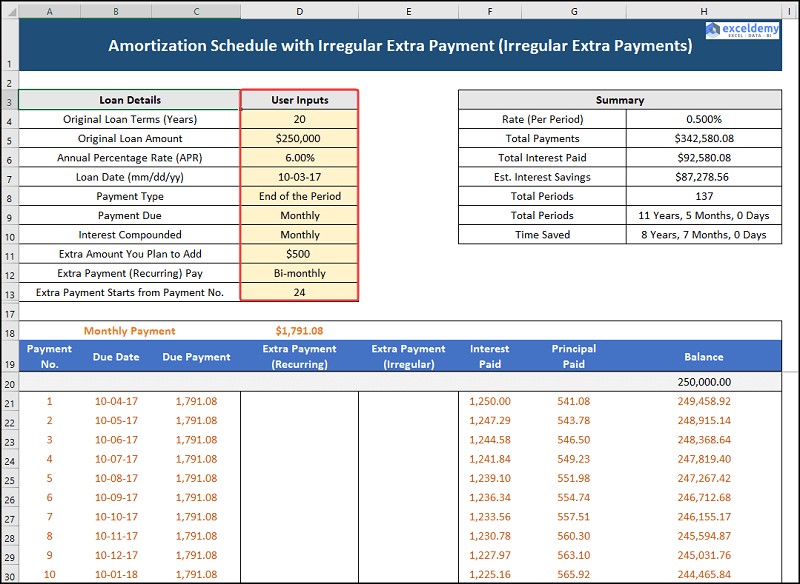

Caso 3: Programa de amortización con pagos extra irregulares (pagos extra irregulares)

O noso terceiro caso considera o calendario de amortización de Excel con pagos irregulares, é dicir, vostede pode pagaralgúns pagos extra irregulares en determinados meses. Aquí, supoñemos que pode realizar os seguintes pagos como se indica a continuación.

| Período | Pago extra irregular |

|---|---|

| 29 | $10.000 |

| 42 | $10.000 |

| 55 | 25.000 $ |

| 60 | 15.000 $ |

| 70 | 10.000 $ |

Por iso, vexamos o proceso en detalle.

Do mesmo xeito, o pago mensual é o mesmo en $1791,08 mentres que os pagos extra, irregulares e os detalles do préstamo aparecen na táboa Resumo .

- En primeiro lugar, o Pago total (principal + intereses) diminúe aínda máis a 342.580,08 $ .

- A súa vez, o Interese total pagado tamén diminúe a 92.580,08 $ mentres tanto, o Interese O aforro aumenta a 87.278,56 $ .

- A continuación, o Período total cae a 11 anos, 5 meses , ou 137 meses.

Factores a considerar antes de pagar a súa hipoteca anticipada

Aquí, Comentarei algúns factores importantes a ter en conta ao considerar pagar a hipoteca antes do prazo do préstamo.

1. O seu banco aplica unha penalización por pago anticipado?

Algúns bancos poden aplicar unha sanción por pago anticipado por pagar anticipadamente o préstamo hipotecario. Polo tanto, é recomendable comprobar coidadosamente os termos e condicións do préstamoantes de tomalo.

2. Tes algunha tarxeta de crédito/préstamos para automóbiles de alto pago?

Xeralmente, os préstamos hipotecarios teñen o tipo de xuro máis baixo, polo tanto, se tes algún préstamo con altos ingresos, primeiro pagalos e despois considera o pago do teu préstamo hipotecario.

3. Aforraches o suficiente no teu fondo de emerxencia?

Agora, un fondo de emerxencia totalmente financiado poderá sufragar os seus gastos de 3 a 6 meses; polo tanto, se o seu fondo de emerxencia é insuficiente, aforre primeiro para o seu fondo de emerxencia.

Sección de prácticas

Proporcionamos unha sección de prácticas sección no lado dereito de cada folla para que poidas practicar ti mesmo. Asegúrate de facelo por ti mesmo.