Indholdsfortegnelse

Finansiel frihed er at blive gældfri. Ønsker du at betale dit lån eller realkreditlån hurtigere af med nogle ekstra og uregelmæssige betalinger? Så er du kommet til det rette sted. I denne artikel vil vi demonstrere 3 praktiske tilfælde til at beregne afdragsskemaet med uregelmæssige betalinger i Excel .

Download arbejdsbog til øvelser

Du kan downloade øvelsesarbejdsbogen fra nedenstående link.

Amortiseringsplan med uregelmæssige betalinger.xlsx

Afskrivningsbegreber anvendt i denne artikel

1. Oprindelig låneperiode (år) : Den samlede tid, det tager at betale lånet af. For eksempel varierer denne tid fra 15 til 30 år i forbindelse med boliglån, mens den for billån varierer mellem 3-5 år.

2. Oprindeligt lånebeløb : Hovedstolen, som du låner af banken.

3. Årlig procentsats (APR) : Dette er den rente, som du vil se (angivet) på dine lånepapirer. Derudover er den også kendt som nominel/oplyst rente, men den effektiv rentesats er anderledes.

4. Betalingstype : Betalingstyperne kan være enten ved periodens afslutning (anvendes oftest) eller ved periodens begyndelse.

5. Forfaldne betalinger : Dette er betalingshyppigheden, dvs. hvor mange betalinger du skal foretage om året. Generelt foretages betalingerne normalt ved månedens udgang (månedligt), men du kan vælge andre betalingshyppigheder som vist i tabellen nedenfor.

| Renter opgjort | Betaling foretaget efter | Betalingshyppighed |

|---|---|---|

| Ugentlig | 7 dage | 52 |

| Hver anden uge | 14 dage | 26 |

| Halvårligt | 15 dage | 24 |

| Månedlig | 1 måned | 12 |

| Hver anden måned | 2 måneder | 6 |

| Kvartalsvis | 3 måneder | 4 |

| Halvårligt | 6 måneder | 2 |

| Årligt | 12 måneder | 1 |

6. Renter sammensat : Generelt er den lig med betalingsfrekvensen. Det betyder ganske enkelt, at hvis din betalingsfrekvens er månedlig I nogle lande som f.eks. Canada er der derimod tale om månedlig betaling, men i nogle lande kan rentesatsningen være halvårlig, selv om betalingen er månedlig.

Endelig er der andre udtryk som f.eks. Det ekstra beløb, du planlægger at tilføje , Ekstra betaling (tilbagevendende) Betaling , og Ekstra betaling starter fra betalingsnummer . er selvforklarende.

3 måder at beregne afdragsskema med uregelmæssige betalinger på

Denne artikel vil hjælpe dig med at betale dit realkreditlån af på 3 forskellige måder:

- Amortiseringsplan med regelmæssig betaling (PMT)

- Afdragsskema med regelmæssig ekstrabetaling (tilbagevendende ekstrabetaling)

- Afdragsskema med uregelmæssig ekstrabetaling (uregelmæssige ekstrabetalinger)

Lad os derfor uden yderligere forsinkelse undersøge dem en efter en.

Case-1: Afdragsskema med regelmæssig betaling (PMT)

Lad os nu se på følgende scenario, hvor du har optaget et boliglån (eller et andet lån til et andet formål) med følgende oplysninger:

- For det første, den Lånebeløb er $250,000.

- For det andet, den Låneperiode strækker sig over 20 år.

- For det tredje, den Årlig procentsats ( APR ) består af 6%.

- For det fjerde, den Betalingstype indebærer betaling ved Ultimo perioden .

- Endelig er det Betalingshyppighed er Månedlig .

Desuden vil du gerne vide, hvad din månedlige betaling vil være. Indtast ovenstående oplysninger i de respektive celler, og så vil amortiseringsplanen blive genereret, som vist i billedet nedenfor.

Her er den månedlige betaling $1791.08 og du finder yderligere oplysninger om lånet i Resumé bord.

- Først og fremmest er det Samlet betaling (hovedstol + renter) er $429,858.64 .

- Dernæst Udbetalte renter i alt i løbet af lånets løbetid er $179,858.64 .

- Derefter er det Samlet periode af lånet består af 20 år eller 240 måneder.

📃 Bemærk: Desuden er det orange numre angiver de perioder, for hvilke du burde have afsluttet dine betalinger.

Så er din amortiseringsplan færdig, så enkelt er det!

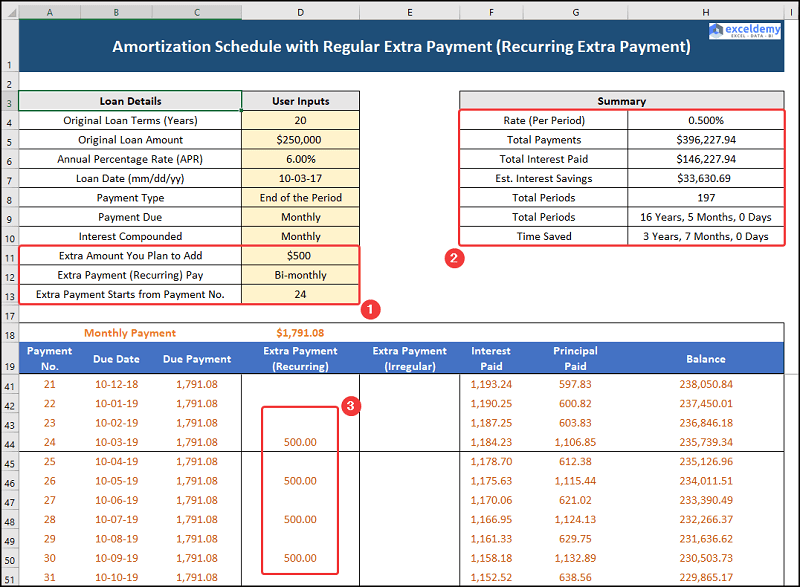

Case-2: Afdragsskema med regelmæssig ekstrabetaling (tilbagevendende ekstrabetaling)

I det andet tilfælde har du allerede lavet 20 betalinger, desuden er din månedlige indkomst steget. Så du ønsker at tilføje en ekstra Hver anden måned tilbagevendende betaling fra og med den 24 I dette tilfælde har du valgt at betale $500 Lad os derfor se det i praksis.

På nuværende tidspunkt er den månedlige betaling den samme på $1791.08 mens de ekstra, tilbagevendende betalinger og lånedetaljerne vises i Resumé bord.

- For det første er det Samlet betaling (hovedstol + renter) falder nu til $396,277.94 .

- Efter dette har den Udbetalte renter i alt falder til $146,277.94 I mellemtiden er der en Renteopsparing på $33,630.69 .

- Til sidst blev den Samlet periode falder til 16 år 5 måneder eller 197 måneder.

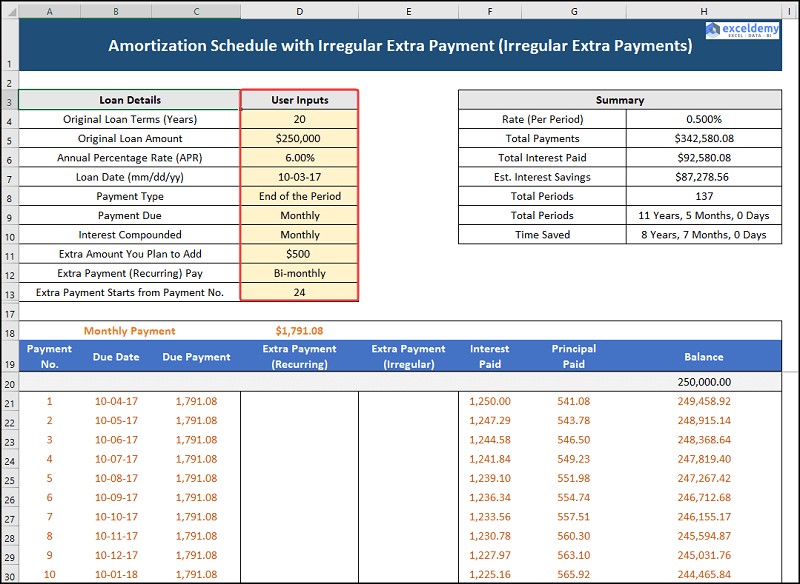

Case-3: Amortiseringsskema med uregelmæssig ekstrabetaling (uregelmæssige ekstrabetalinger)

I vores tredje tilfælde er der tale om en excel-afdragsskema med uregelmæssige betalinger, dvs. at du kan betale nogle ekstra, uregelmæssige betalinger i visse måneder. Her antager vi, at du kan foretage følgende betalinger som angivet nedenfor.

| Periode | Uregelmæssig ekstrabetaling |

|---|---|

| 29 | $10,000 |

| 42 | $10,000 |

| 55 | $25,000 |

| 60 | $15,000 |

| 70 | $10,000 |

Lad os derfor se processen i detaljer.

Ligeledes er den månedlige betaling den samme på $1791.08 mens de ekstra, uregelmæssige betalinger og oplysninger om lånet er anført i den Resumé bord.

- Først og fremmest Samlet betaling (hovedstol + renter) falder yderligere til $342,580.08 .

- Til gengæld er det Udbetalte renter i alt falder også til $92,580.08 I mellemtiden har den Renteopsparing stiger til $87,278.56 .

- Efterfølgende har den Samlet periode falder til 11 år, 5 måneder, eller 137 måneder.

Faktorer, der skal overvejes, før du betaler dit realkreditlån før tid

Her vil vi diskutere et par vigtige faktorer, som du skal være opmærksom på, når du overvejer at betale af på dit lån tidligere end lånets løbetid.

1. Anvender din bank en strafafgift ved førtidig indfrielse?

Nogle banker kan opkræve en straf ved førtidig afbetaling af realkreditlånet, så det er tilrådeligt at tjekke lånets vilkår og betingelser nøje, før du tager det.

2. Har du et kreditkort/billån med høj betaling?

Generelt har realkreditlån den laveste rente, så hvis du har lån med høje renter, skal du betale dem først og derefter overveje at betale dit boliglån af.

3. Har du sparet nok op i din nødfond?

En fuldt finansieret nødfond vil kunne bære 3-6 måneders udgifter, så hvis din nødfond er utilstrækkelig, skal du spare op til din nødfond først.

Øvelsesafsnit

Vi har givet en Praksis Afsnit på højre side af hvert ark, så du selv kan øve dig. Sørg for at gøre det selv.