Turinys

Finansinė laisvė - tai tapti laisvu nuo skolų. Norite greičiau grąžinti paskolą ar hipoteką su papildomais ir nereguliariais mokėjimais? Tuomet pataikėte ten, kur reikia. Šiame straipsnyje parodysime 3 patogius atvejus, kaip apskaičiuoti amortizacijos grafiką su nereguliariais mokėjimais. "Excel" .

Atsisiųsti praktikos sąsiuvinį

Praktikos sąsiuvinį galite atsisiųsti iš toliau pateiktos nuorodos.

Amortizacijos grafikas su nereguliariais mokėjimais.xlsx

Šiame straipsnyje vartojami amortizacijos terminai

1. Pradiniai paskolos terminai (metais) : Bendras paskolos grąžinimo laikas. Pavyzdžiui, būsto paskolos atveju šis laikas svyruoja nuo 15 iki 30 metų, o automobilio paskolos atveju - nuo 3 iki 5 metų.

2. Pradinė paskolos suma : Pagrindinė suma, kurią skolinatės iš banko.

3. Metinė palūkanų norma (MGL) : Tai palūkanų norma, kurią matysite (nurodyta) savo paskolos dokumentuose. Be to, ji taip pat vadinama nominaliąja / nustatyta palūkanų norma, tačiau faktinė palūkanų norma skiriasi.

4. Mokėjimo tipas : Mokėjimo tipai gali būti laikotarpio pabaigoje (dažniausiai naudojami) arba laikotarpio pradžioje.

5. Mokėtinas mokėjimas : Čia nurodomas mokėjimo dažnumas, t. y. kiek mokėjimų turėsite atlikti per metus. Paprastai mokėjimai paprastai atliekami mėnesio pabaigoje (kas mėnesį), tačiau galite pasirinkti kitą mokėjimo dažnumą, kaip nurodyta toliau pateiktoje lentelėje.

| Sudėtinės palūkanos | Mokėjimas atliktas po | Mokėjimo dažnumas |

|---|---|---|

| Savaitinis | 7 dienos | 52 |

| Kas dvi savaites | 14 dienų | 26 |

| Kas pusmetį | 15 dienų | 24 |

| Mėnesinis | 1 mėnuo | 12 |

| Kas du mėnesius | 2 mėnesiai | 6 |

| Kas ketvirtį | 3 mėnesiai | 4 |

| Kas pusmetį | 6 mėnesiai | 2 |

| Metinis | 12 mėnesių | 1 |

6. Sudėtinės palūkanos : Apskritai jis yra lygus mokėjimo dažniui. Paprastai tariant, jei jūsų mokėjimo dažnumas - kas mėnesį , tai jūsų palūkanos taip pat kaupiamos kas mėnesį. Priešingai, kai kuriose šalyse, pavyzdžiui, Kanadoje, nors mokėjimas vyksta kas mėnesį, palūkanos gali būti kaupiamos kas pusmetį.

Galiausiai, kiti terminai, pvz. Papildoma suma, kurią planuojate pridėti , Papildomas mokėjimas (pasikartojantis) Mokėti , ir Papildomas mokėjimas prasideda nuo mokėjimo Nr. . yra savaime suprantami.

3 būdai, kaip apskaičiuoti amortizacijos grafiką su nereguliariais mokėjimais

Iš tiesų, šis straipsnis padės jums išmokėti hipotekos paskolą 3 įvairiais būdais:

- Amortizacijos grafikas su reguliariu mokėjimu (PMT)

- Amortizacijos grafikas su reguliariu papildomu mokėjimu (pasikartojantis papildomas mokėjimas)

- Amortizacijos grafikas su nereguliariais papildomais mokėjimais (nereguliarūs papildomi mokėjimai)

Todėl nedelsdami ištirkime juos vieną po kito.

1 atvejis: amortizacijos grafikas su reguliariu mokėjimu (PMT)

Dabar panagrinėkime tokį scenarijų, kai paėmėte būsto paskolą (arba bet kokiam kitam tikslui) ir nurodėte šiuos duomenis:

- Pirma, Paskolos suma yra . $250,000.

- Antra. Paskolos terminas apima daugiau nei 20 metų.

- Trečia. Metinė palūkanų norma ( APR ) sudaro 6%.

- Ketvirta. Mokėjimo tipas apima mokėjimą Laikotarpio pabaiga .

- Galiausiai Mokėjimo dažnumas yra . Mėnesinis .

Be to, norite sužinoti, kokia bus jūsų mėnesio įmoka. Taigi tiesiog įveskite pirmiau nurodytą informaciją į atitinkamus langelius ir bus sudarytas amortizacijos grafikas, kaip parodyta toliau pateiktame paveikslėlyje.

Šiuo atveju mėnesinė įmoka yra $1791.08 o papildomą informaciją apie paskolą rasite Santrauka lentelė.

- Visų pirma Bendras mokėjimas (pagrindinė suma + palūkanos) yra $429,858.64 .

- Toliau Iš viso sumokėtų palūkanų per visą paskolos terminą yra $179,858.64 .

- Tada Iš viso laikotarpis paskolą sudaro 20 metų arba 240 mėnesių.

📃 Pastaba: Be to, oranžiniai skaičiai pažymėkite tuos laikotarpius, už kuriuos turėjote atlikti mokėjimus.

Štai taip, jūsų amortizacijos grafikas baigtas - viskas taip paprasta!

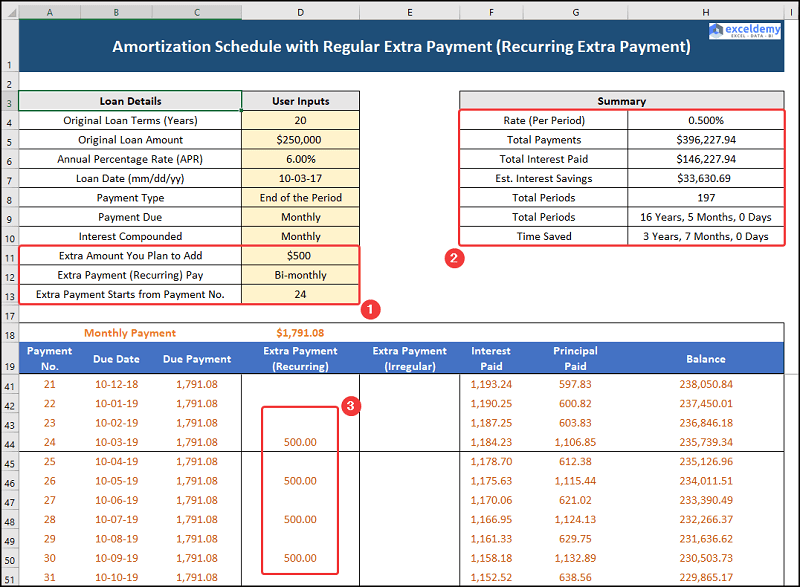

2 atvejis: Amortizacijos grafikas su reguliariu papildomu mokėjimu (pasikartojantis papildomas mokėjimas)

Antruoju atveju jau padarėte 20 mokėjimų, be to, padidėjo jūsų mėnesio pajamos. Kas du mėnesius periodinį mokėjimą, prasidedantį nuo 24 Šiuo atveju pasirinkote mokėti $500 likusį paskolos laikotarpį. Todėl pažiūrėkime, kaip tai veikia.

Šiuo metu mėnesinė įmoka išlieka tokia pati - $1791.08 o papildomi, pasikartojantys mokėjimai ir informacija apie paskolą rodomi Santrauka lentelė.

- Visų pirma, Bendras mokėjimas (pagrindinė suma + palūkanos) dabar sumažėja iki $396,277.94 .

- Po to Iš viso sumokėtų palūkanų sumažėja iki $146,277.94 tuo tarpu yra Palūkanų taupymas iš $33,630.69 .

- Galiausiai Iš viso laikotarpis patenka į 16 metų 5 mėnesių arba 197 mėnesių.

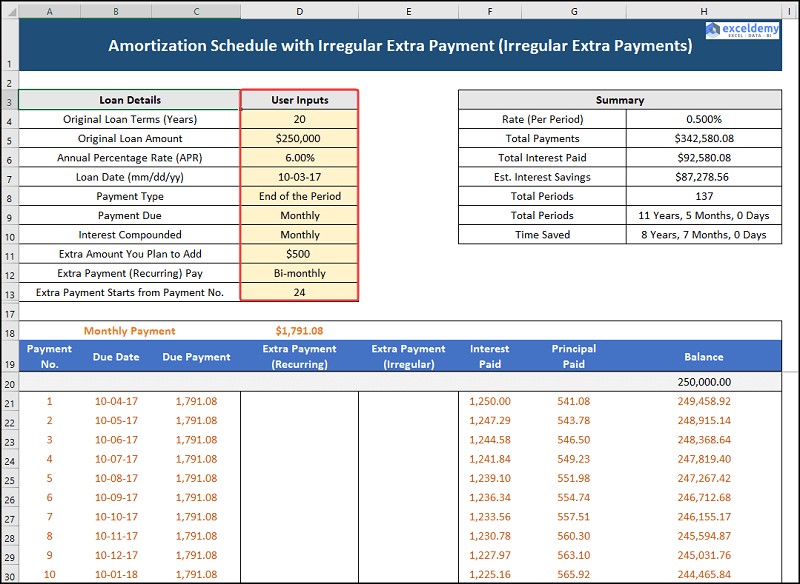

3 atvejis: Amortizacijos grafikas su nereguliariais papildomais mokėjimais (nereguliarūs papildomi mokėjimai)

Trečiuoju atveju nagrinėjame "Excel" amortizacijos grafiką su nereguliariais mokėjimais, t. y. tam tikrais mėnesiais galite mokėti tam tikrus papildomus, nereguliarius mokėjimus. Šiuo atveju darome prielaidą, kad galite atlikti toliau nurodytus mokėjimus.

| Laikotarpis | Nereguliarus papildomas mokėjimas |

|---|---|

| 29 | $10,000 |

| 42 | $10,000 |

| 55 | $25,000 |

| 60 | $15,000 |

| 70 | $10,000 |

Taigi, pažvelkime į šį procesą išsamiau.

Mėnesinė įmoka taip pat yra tokia pati. $1791.08 o papildomi, nereguliarūs mokėjimai ir informacija apie paskolą pateikiama Santrauka lentelė.

- Visų pirma, Bendras mokėjimas (pagrindinė suma + palūkanos) toliau mažėja iki $342,580.08 .

- Savo ruožtu Iš viso sumokėtų palūkanų taip pat sumažėja iki $92,580.08 tuo tarpu Palūkanų taupymas padidėja iki $87,278.56 .

- Vėliau Iš viso laikotarpis patenka į 11 metų, 5 mėnesių arba 137 mėnesių.

Veiksniai, kuriuos reikia apsvarstyti prieš išmokant hipoteką anksčiau laiko

Čia aptarsime keletą svarbių veiksnių, į kuriuos reikia atsižvelgti svarstant galimybę grąžinti hipoteką anksčiau nei paskolos terminas.

1. Ar jūsų bankas taiko baudą už išankstinį mokėjimą?

Kai kurie bankai už išankstinį būsto paskolos grąžinimą gali taikyti baudą. Todėl prieš imant paskolą patartina atidžiai patikrinti paskolos sąlygas.

2. Ar jums tenka didelių kredito kortelių ir (arba) automobilių paskolų?

Paprastai būsto paskolų palūkanų norma yra mažiausia, todėl, jei turite daug mokančių paskolų, pirmiausia išmokėkite jas ir tik tada svarstykite galimybę išmokėti būsto paskolą.

3. Ar pakankamai sutaupėte savo skubios pagalbos fonde?

Visiškai sukauptas avarinis fondas galės padengti jūsų 3-6 mėnesių išlaidas, todėl, jei jūsų avarinio fondo nepakanka, pirmiausia taupykite avariniam fondui.

Praktikos skyrius

Pateikėme Praktika Skyrius kiekvieno lapo dešinėje pusėje, kad galėtumėte patys pasipraktikuoti. Įsitikinkite, kad tai darote patys.