Съдържание

Финансовата свобода означава да се освободите от дългове. Искате ли да изплатите по-бързо своя заем или ипотека с някои допълнителни и нередовни плащания? Тогава сте попаднали на правилното място. В тази статия ще ви покажем 3 удобни случая за изчисляване на амортизационен план с нередовни плащания в Excel .

Изтегляне на работна тетрадка за практика

Можете да изтеглите работната тетрадка за упражнения от връзката по-долу.

Амортизационен график с нередовни плащания.xlsx

Термини за амортизация, използвани в тази статия

1. Първоначални срокове на заема (в години) : Общото време, необходимо за изплащане на заема. Например при ипотечните кредити този срок варира от 15 до 30 години, а при заемите за автомобили - от 3 до 5 години.

2. Първоначален размер на заема : Размерът на главницата, която заемате от банката.

3. Годишен процент на разходите (ГПР) : Това е лихвеният процент, който ще видите (посочен) в документите си по кредита. Освен това той е известен и като номинален/фиксиран лихвен процент, но ефективен лихвен процент е различен.

4. Вид плащане : Видовете плащания могат да бъдат в края на периода (най-често използвани) или в началото на периода.

5. Дължимо плащане : Това представлява честотата на плащане, т.е. колко плащания ще трябва да направите за една година. По принцип плащанията обикновено се извършват в края на месеца (месечно), но можете да изберете и друга честота на плащане, както е показано в таблицата по-долу.

| Усложнена лихва | Плащане, извършено след | Честота на плащане |

|---|---|---|

| Седмичен | 7 дни | 52 |

| Два пъти седмично | 14 дни | 26 |

| Полумесечно | 15 дни | 24 |

| Месечно | 1 месец | 12 |

| Двумесечно | 2 месеца | 6 |

| Тримесечно | 3 месеца | 4 |

| Полугодишно | 6 месеца | 2 |

| Годишен | 12 месеца | 1 |

6. Сложна лихва : По принцип тя е равна на честотата на плащанията. Казано по-просто, ако вашата честотата на плащане е месечна. , тогава и лихвата ви се начислява месечно. За разлика от това, в някои страни като Канада, въпреки че плащането е месечно, начисляването на лихвата може да е на полугодие.

Накрая, други термини като Допълнителна сума, която планирате да добавите , Допълнително плащане (периодично) , и Допълнителното плащане започва от плащане № . са обясними.

3 начина за изчисляване на амортизационен план при нередовни плащания

Всъщност тази статия ще ви помогне да изплатите ипотеката си по 3 различни начина:

- Амортизационен график с редовно плащане (PMT)

- Амортизационен график с редовна допълнителна вноска (повтаряща се допълнителна вноска)

- Амортизационен график с нередовни допълнителни плащания (нередовни допълнителни плащания)

Затова, без да се бавим повече, нека ги разгледаме една по една.

Случай-1: Амортизационен график с редовно плащане (PMT)

Нека сега разгледаме следния сценарий, при който сте взели жилищен кредит (или за друга цел) със следните данни:

- Първо, Размер на заема е $250,000.

- Второ, Срок на заема се простира над 20 години.

- Трето, Годишен процент на разходите ( APR ) се състои от 6%.

- Четвърто, Вид плащане включва плащане на В края на периода .

- И накрая. Честота на плащане е Месечно .

Освен това искате да знаете каква ще бъде месечната ви вноска. Така че просто въведете горната информация в съответните клетки и ще се генерира амортизационният план, както е показано на картинката по-долу.

Тук месечната вноска е $1791.08 а допълнителните данни за заема ще намерите в Резюме маса.

- На първо място, Общо плащане (главница + лихва) е $429,858.64 .

- След това Общо платени лихви за целия срок на заема е $179,858.64 .

- След това Общ период на заема се състои от 20 години или 240 месеци.

📃 Забележка: Освен това оранжеви числа посочете периодите, за които е трябвало да изчистите плащанията си.

Точно по този начин вашият амортизационен план е завършен - толкова е просто!

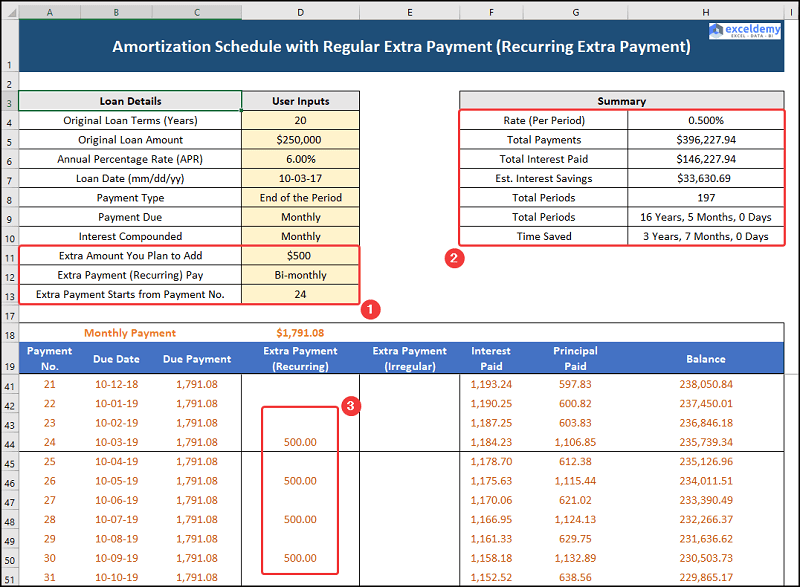

Случай-2: Амортизационен график с редовна допълнителна вноска (повтаряща се допълнителна вноска)

Във втория случай вече сте направили 20 Освен това месечният ви доход се е увеличил. Двумесечно периодично плащане, започващо от 24 В този случай сте избрали да платите $500 за остатъка от периода на заема. Затова нека го видим в действие.

Понастоящем месечната вноска остава същата - $1791.08 а допълнителните, периодичните плащания и подробностите за кредита са показани в Резюме маса.

- На първо място, Общо плащане (главница + лихва) сега намалява на $396,277.94 .

- След това Общо платени лихви спада до $146,277.94 междувременно има Спестявания от лихви на $33,630.69 .

- В крайна сметка Общ период пада до 16 години 5 месеци или 197 месеци.

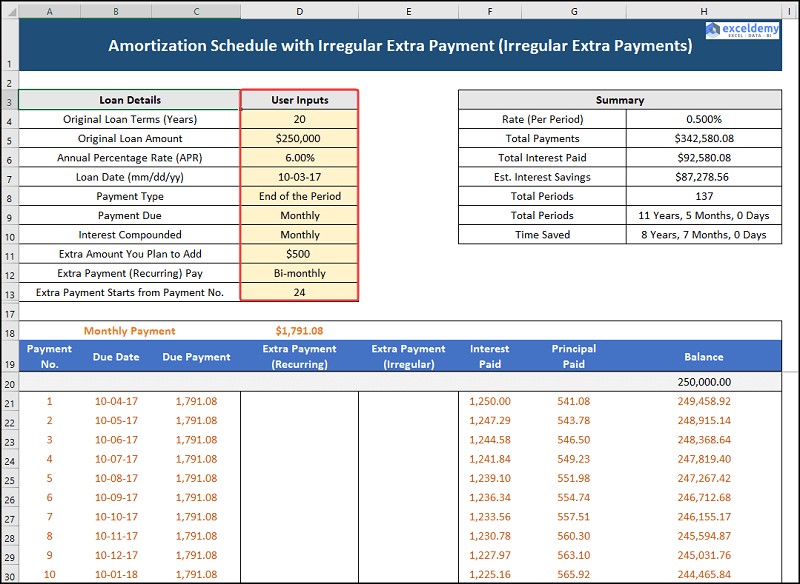

Случай-3: Амортизационен график с нередовни допълнителни плащания (нередовни допълнителни плащания)

Третият ни случай разглежда амортизационния план на Excel с нередовни плащания, т.е. можете да плащате допълнителни, нередовни плащания през определени месеци. Тук приемаме, че можете да правите следните плащания, както е посочено по-долу.

| Период | Нередовно допълнително плащане |

|---|---|

| 29 | $10,000 |

| 42 | $10,000 |

| 55 | $25,000 |

| 60 | $15,000 |

| 70 | $10,000 |

Затова нека разгледаме процеса в детайли.

По същия начин месечната вноска е същата при $1791.08 а допълнителните, нередовните плащания и данните за заема са посочени в Резюме маса.

- На първо място, Общо плащане (главница + лихва) намалява още повече до $342,580.08 .

- На свой ред Общо платени лихви също намалява до $92,580.08 междувременно Спестявания от лихви се увеличава до $87,278.56 .

- Впоследствие Общ период пада до 11 години, 5 месеци или 137 месеци.

Фактори, които трябва да обмислите, преди да изплатите ипотеката си предсрочно

Тук ще обсъдим няколко важни фактора, които трябва да имате предвид, когато обмисляте да изплатите ипотеката по-рано от срока на кредита.

1. Прилага ли Вашата банка санкция за предсрочно погасяване?

Някои банки могат да наложат неустойка за предсрочно погасяване на ипотечния кредит. Затова е препоръчително внимателно да проверите условията на кредита, преди да го вземете.

2. Носите ли кредитна карта/заем за кола с високи вноски?

По принцип ипотечните заеми имат най-нисък лихвен процент, така че ако имате заеми с високи лихви, изплатете първо тях и след това помислете за изплащане на жилищния си заем.

3. Спестявали ли сте достатъчно средства в спешния си фонд?

Напълно обезпеченият фонд за спешни случаи ще може да поеме разходите ви за 3-6 месеца, затова, ако фондът ви за спешни случаи е недостатъчен, първо спестете за него.

Практически раздел

Осигурихме Практика Раздел от дясната страна на всеки лист, за да можете да се упражнявате сами. Моля, уверете се, че го правите сами.