Spis treści

Wolność finansowa to stanie się wolnym od długów. Czy chcesz spłacić swój kredyt lub pożyczkę hipoteczną szybciej z kilkoma dodatkowymi i nieregularnymi płatnościami? W takim razie trafiłeś we właściwe miejsce. W tym artykule zademonstrujemy 3 poręczne przypadki obliczania harmonogramu amortyzacji z nieregularnymi płatnościami w Excel .

Pobierz Zeszyt ćwiczeń

Zeszyt ćwiczeń można pobrać z poniższego linku.

Harmonogram amortyzacji z nieregularnymi płatnościami.xlsx

Terminy amortyzacji użyte w tym artykule

1) Pierwotny okres kredytowania (w latach) : Całkowity czas potrzebny na spłatę kredytu. Na przykład w przypadku kredytów hipotecznych na dom czas ten wynosi od 15 do 30 lat, natomiast w przypadku kredytów samochodowych czas ten wynosi od 3 do 5 lat.

2. pierwotna kwota pożyczki : Kwota główna, którą pożyczasz od banku.

3. roczna stopa procentowa (APR) Jest to stopa procentowa, którą zobaczysz (podana) na swoich dokumentach kredytowych. Dodatkowo, jest ona również znana jako nominalna/stała stopa procentowa, jednakże efektywna stopa procentowa jest inny.

4) Rodzaj płatności : Typy płatności mogą być na koniec okresu (najczęściej stosowane) lub na początek okresu.

5. należna płatność Ogólnie rzecz biorąc, płatności są zwykle dokonywane na koniec miesiąca (miesięcznie), jednak możesz wybrać inne częstotliwości płatności, jak pokazano w poniższej tabeli.

| Odsetki złożone | Płatność dokonana po | Częstotliwość płatności |

|---|---|---|

| Tygodnik | 7 dni | 52 |

| Dwutygodnik | 14 Dni | 26 |

| Półrocznik | 15 Dni | 24 |

| Miesięcznie | 1 Miesiąc | 12 |

| Dwumiesięcznik | 2 Miesiące | 6 |

| Kwartalnik | 3 Miesiące | 4 |

| Co pół roku | 6 Miesięcy | 2 |

| Rocznie | 12 Miesięcy | 1 |

6. odsetki składane : Ogólnie rzecz biorąc, jest ona równa częstotliwości płatności. Mówiąc prościej, jeśli Twój częstotliwość płatności jest miesięczna Z kolei w niektórych krajach, takich jak Kanada, choć płatność jest miesięczna, to odsetki mogą być składane co pół roku.

Wreszcie inne terminy, jak np. Dodatkowa kwota, którą planujesz dodać , Płatność dodatkowa (cykliczna) Zapłać oraz Dodatkowa płatność zaczyna się od płatności nr . są zrozumiałe same przez się.

3 Sposoby obliczania harmonogramu amortyzacji z nieregularnymi płatnościami

Rzeczywiście, ten artykuł pomoże Ci spłacić kredyt hipoteczny na 3 zróżnicowane sposoby:

- Harmonogram Amortyzacji z Regularną Płatnością (PMT)

- Harmonogram Amortyzacji z Regularną Dodatkową Płatnością (Recurring Extra Payment)

- Harmonogram Amortyzacji z Nieregularnymi Dodatkowymi Płatnościami (Irregular Extra Payments)

Dlatego, bez dalszej zwłoki, zbadajmy je po kolei.

Przypadek-1: Harmonogram amortyzacji z regularną płatnością (PMT)

Teraz rozważmy następujący scenariusz, w którym wziąłeś kredyt na dom (lub na dowolny inny cel) z następującymi szczegółami:

- Po pierwsze. Kwota pożyczki jest $250,000.

- Po drugie. Okres kredytowania rozpościera się na 20 lat.

- Po trzecie. Roczna stopa procentowa ( APR ) składa się z 6%.

- Po czwarte. Rodzaj płatności polega na płaceniu w Koniec okresu .

- Wreszcie Częstotliwość płatności jest Miesięcznie .

Ponadto chcesz wiedzieć, jaka będzie Twoja miesięczna rata. Wystarczy więc wpisać powyższe informacje w ich odpowiednie komórki, a wygenerowany zostanie harmonogram amortyzacji, jak na poniższym rysunku.

Tutaj miesięczna wypłata wynosi. $1791.08 a dodatkowe szczegóły dotyczące pożyczki znajdziesz w Podsumowanie tabela.

- Przede wszystkim. Płatność całkowita (kapitał + odsetki) wynosi $429,858.64 .

- Następnie Odsetki zapłacone ogółem w okresie zapadalności kredytu wynosi $179,858.64 .

- Następnie. Okres ogółem kredytu składa się z 20 lata lub 240 miesięcy.

📃 Uwaga: Ponadto. numery pomarańczowe zaznacz te okresy, za które powinieneś był rozliczyć swoje płatności.

Tak po prostu, twój harmonogram amortyzacji jest kompletny, to takie proste!

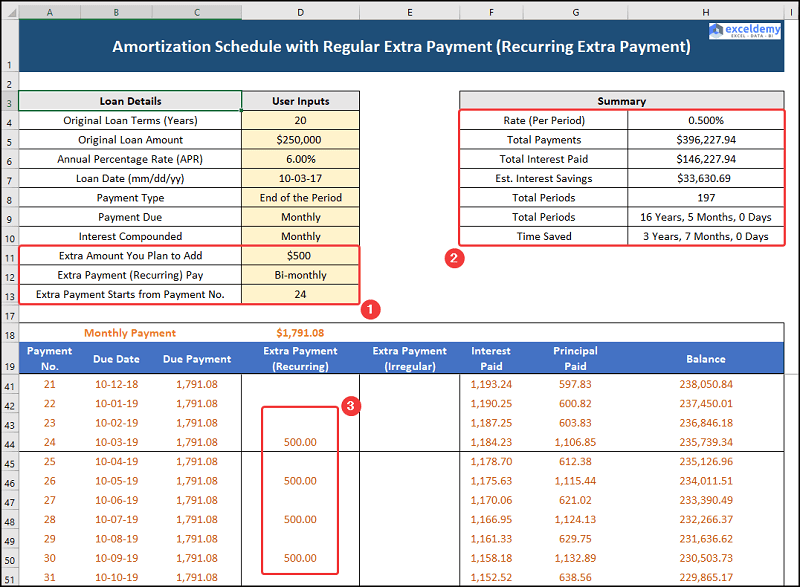

Przypadek-2: Harmonogram amortyzacji z regularną dodatkową płatnością (Recurring Extra Payment)

Teraz, w drugim przypadku, już zrobiłeś 20 płatności, co więcej, twój miesięczny dochód wzrósł. Więc, chcesz dodać dodatkowy Dwumiesięcznik płatność cykliczna od 24 W tym przypadku zdecydowałeś się zapłacić $500 przez resztę okresu kredytowania, dlatego zobaczmy go w akcji.

W tym czasie miesięczna płatność pozostaje bez zmian na poziomie $1791.08 natomiast płatności dodatkowe, cykliczne oraz szczegóły dotyczące kredytu są widoczne w Podsumowanie tabela.

- W pierwszej kolejności Płatność całkowita (kapitał + odsetki) zmniejsza się teraz do $396,277.94 .

- W następstwie tego Odsetki zapłacone ogółem spadki do $146,277.94 tymczasem jest Odsetki Oszczędności z $33,630.69 .

- Ostatecznie Okres ogółem spada do 16 lat 5 miesiące lub 197 miesięcy.

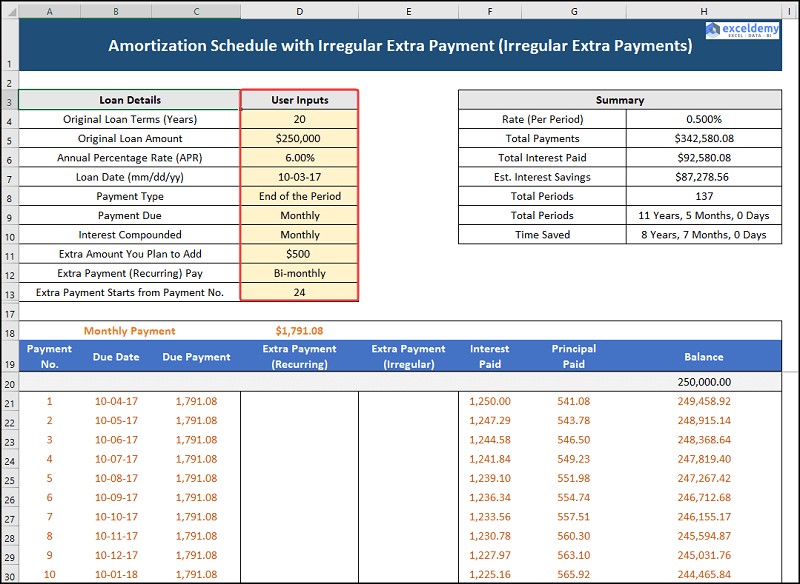

Przypadek-3: Harmonogram amortyzacji z nieregularnymi dodatkowymi płatnościami (Irregular Extra Payments)

Nasz trzeci przypadek rozważa harmonogram amortyzacji w Excelu z nieregularnymi płatnościami, tj. możesz zapłacić kilka dodatkowych, nieregularnych płatności w niektórych miesiącach. Tutaj zakładamy, że możesz dokonać następujących płatności, jak podano poniżej.

| Okres | Nieregularne płatności dodatkowe |

|---|---|

| 29 | $10,000 |

| 42 | $10,000 |

| 55 | $25,000 |

| 60 | $15,000 |

| 70 | $10,000 |

Stąd zobaczmy ten proces w szczegółach.

Podobnie jest z miesięczną ratą, która jest taka sama przy $1791.08 natomiast płatności dodatkowe, nieregularne oraz szczegóły dotyczące kredytu podane są w. Podsumowanie tabela.

- Przede wszystkim. Płatność całkowita (kapitał + odsetki) zmniejsza się dalej do $342,580.08 .

- Z kolei Odsetki zapłacone ogółem również zmniejsza się do $92,580.08 tymczasem Odsetki Oszczędności wzrasta do $87,278.56 .

- Następnie Okres ogółem spada do 11 lat, 5 miesiące, lub 137 miesięcy.

Czynniki do rozważenia przed wcześniejszą spłatą kredytu hipotecznego

Tutaj omówimy kilka ważnych czynników, o których należy pamiętać, rozważając spłatę kredytu hipotecznego wcześniej niż okres kredytowania.

Czy Państwa Bank stosuje karę za przedpłatę?

Niektóre banki mogą zastosować karę za wcześniejszą spłatę kredytu hipotecznego. Warto więc dokładnie sprawdzić warunki kredytu przed jego wzięciem.

2. czy posiadasz wysoko płatną kartę kredytową lub kredyt samochodowy?

Generalnie, kredyty hipoteczne mają najniższe oprocentowanie stąd, jeśli masz jakieś wysoko płatne kredyty, spłać je najpierw, a potem rozważ spłatę kredytu mieszkaniowego.

Czy masz wystarczająco dużo oszczędności w funduszu awaryjnym?

Teraz w pełni zasilony fundusz awaryjny będzie w stanie udźwignąć Twoje 3-6 miesięczne wydatki, dlatego jeśli Twój fundusz awaryjny jest niewystarczający, najpierw oszczędzaj na fundusz awaryjny.

Część ćwiczeniowa

Przedstawiliśmy Praktyka Sekcja po prawej stronie każdego arkusza, abyście mogli sami poćwiczyć. Proszę upewnić się, że zrobicie to sami.