Содржина

Финансиската слобода станува без долгови. Дали сакате да го исплатите вашиот заем или хипотека побрзо со некои дополнителни и нередовни плаќања? Тогаш сте дошле на вистинското место. Во оваа статија, ќе прикажеме 3 практични случаи за пресметување на распоредот за амортизација со неправилни плаќања во Excel .

Преземете ја работната книга за вежбање

Можете да ја преземете работната книга за вежбање од врската подолу.

Распоред за амортизација со неправилни плаќања.xlsx

Услови за амортизација што се користат во овој член

1 . Оригинални услови за заем (години) : Вкупното време потребно за отплата на заемот. На пример, ова време се движи од 15 до 30 години кај станбените хипотеки, додека за автомобилските кредити, ова време се движи помеѓу 3-5 години.

2. Оригинален износ на заемот : главнината што ја позајмувате од банката.

3. Годишна процентуална стапка (APR) : Ова е каматната стапка што ќе ја видите (наведена) на вашите документи за заем. Дополнително, таа е позната и како номинална/наведена каматна стапка, меѓутоа, ефективната каматна стапка е различна.

4. Вид на плаќање : Видовите плаќања може да бидат или на крајот на периодот (најчесто користени) или на почетокот на периодот.

5. Доспеаност за плаќање : Ова ја претставува зачестеноста на плаќањето, односно колку плаќања ќе треба да извршите за една година. Општо земено, плаќањата најчесто се вршат на крајот на месецот (месечно),сепак, можете да изберете други фреквенции на плаќања како што е прикажано во табелата подолу.

| Со каматата се надополнува | Плаќањето е извршено после | Фреквенција на плаќање |

|---|---|---|

| Неделно | 7 дена | 52 |

| Двонеделно | 14 дена | 26 |

| полумесечни | 15 дена | 24 |

| Месечно | 1 месец | 12 |

| Двомесечно | 2 месеци | 6 |

| Квартални | 3 месеци | 4 |

| Полугодишно | 6 месеци | 2 |

| Годишно | 12 месеци | 1 |

6. Комбинирана камата : Генерално, таа е еднаква на фреквенцијата на плаќање. Едноставно кажано, ако вашата фреквенција на плаќање е месечно , тогаш вашата камата исто така се зголемува месечно. Спротивно на тоа, во некои земји како Канада, иако плаќањето е месечно, зголемувањето на каматата може да биде полугодишно.

На крај, други услови како што се Дополнителен износ што планирате да го додадете , Дополнителното плаќање (повторливо) Плаќање и Дополнителното плаќање започнува од плаќањето бр. . се самообјаснети.

3 начини да се пресмета распоредот за амортизација со нередовни плаќања

Навистина, овој напис ќе ви помогне да ја исплатите вашата хипотека на 3 различни начини:

- Распоред за амортизација со редовно плаќање (PMT)

- Распоред за амортизација со редовно дополнително плаќање (повторувачка екстраПлаќање)

- Распоред за амортизација со неправилни дополнителни плаќања (нередовни дополнителни плаќања)

Затоа, без дополнително одложување, да ги истражиме еден по еден.

Случај-1: Распоред на амортизација со редовно плаќање (PMT)

Сега, да го разгледаме следното сценарио, каде што сте земале станбен кредит (или за која било друга намена) со следните детали :

- Прво, Износот на заемот е 250.000 УСД.

- Второ, Терминот на заемот се протега над 20 години.

- Трето, Годишната процентуална стапка ( АПР ) се состои од 6%.

- Четврто, Типот на плаќање вклучува плаќање на Крајот на периодот .

- Конечно, Фреквенцијата на плаќање е месечна .

Понатаму, сакате да знаете колкава ќе биде вашата месечна исплата. Значи, само внесете ги горенаведените информации во нивните соодветни ќелии и ќе се генерира распоредот за амортизација, како што е прикажано на сликата подолу.

Тука, месечната исплата е 1791,08 $ и дополнителните детали за заемот ќе ги најдете во табелата Резиме .

- Прво и основно, Вкупно плаќање (главница + камата ) изнесува 429,858,64 $ .

- Следно, Вкупната исплатена камата во текот на доспевањето на заемот е 179,858,64 $ .

- Потоа , Вкупниот период на заемот се состои од 20 години или 240 месеци.

📃 Забелешка: Покрај тоа, портокаловите броеви ги означуваат оние периоди за кои требаше да ги исчистите вашите плаќања.

Така, вашиот распоред за амортизација е завршен, толку е едноставно!

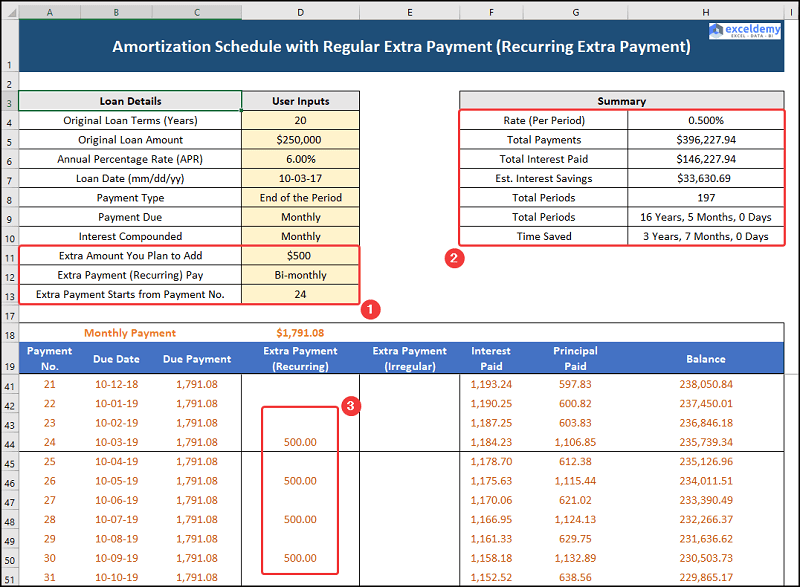

Случај-2: Распоред за амортизација со редовно доплата (повторливо дополнително плаќање)

Сега, за вториот случај, веќе извршивте 20 плаќања, згора на тоа, вашите месечни примања се зголемени. Значи, сакате да додадете дополнителна двомесечна повторлива исплата почнувајќи од 24 тиот период. Во овој случај, избравте да платите 500$ за остатокот од периодот на заемот. Затоа, ајде да го видиме на дело.

Во овој момент, месечната исплата останува иста на 1791,08 $ додека дополнителните, повторливи плаќања и заемот деталите се прикажани во табелата Резиме .

- На прво место, Вкупната исплата (главница + камата) сега се намалува на 396,277,94$ .

- По ова, Вкупната исплатена камата паѓа на 146,277,94$ во меѓувреме, има Заштеда на камата од 33,630,69$ .

- На крајот, Вкупниот период паѓа на 16 години 5 месеци или 197 месеци.

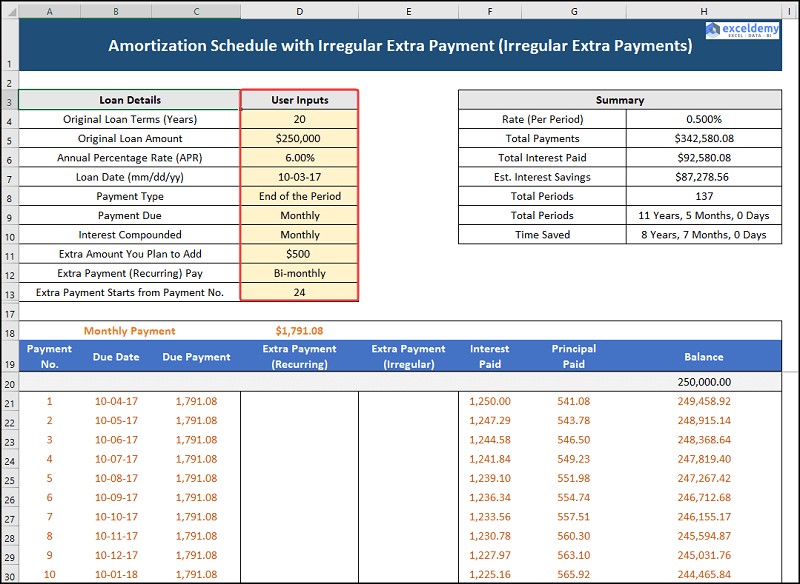

Случај-3: Распоред за амортизација со неправилни дополнителни плаќања (нередовни дополнителни плаќања)

Нашиот трет случај го разгледува распоредот за амортизација на excel со неправилни плаќања, т.е. може да платинекои дополнителни, нередовни плаќања во одредени месеци. Овде, претпоставуваме дека можете да ги извршите следните плаќања како што е дадено подолу.

| Период | Нередовно дополнително плаќање |

|---|---|

| 29 | $10.000 |

| 42 | $10.000 |

| 55 | $25.000 |

| 60 | $15.000 |

| 70 | $10.000 |

Оттука, да го видиме процесот во детали.

Исто така, месечната исплата е иста од 1791,08 $ додека дополнителните, нередовни плаќања и деталите за заемот се дадени во табелата Резиме .

- Прво, Вкупната исплата (главна + камата) дополнително се намалува на 342.580,08$ .

- За возврат, Вкупната исплатена камата исто така се намалува на 92.580,08$ во меѓувреме, каматата Заштедите се зголемуваат на 87.278,56$ .

- Подоцна, Вкупниот период паѓа на 11 години, 5 месеци , или 137 месеци.

Фактори што треба да ги земете предвид пред да ја платите вашата хипотека предвреме

Тука, ние“ Ќе разговараме за неколку важни фактори што треба да ги имате на ум кога размислувате за отплата на хипотеката порано од рокот на заемот.

1. Дали вашата банка применува казна пред плаќање?

Некои банки може да применат казна за предвремена исплата за предвремено отплата на хипотекарниот заем. Значи, препорачливо е внимателно да ги проверите условите и условите на заемотпред да го земете.

2. Дали носите високоплатена кредитна картичка/заем за автомобил?

Општо земено, хипотекарните заеми имаат најниска каматна стапка, затоа, ако имате високоплатени заеми, ве молиме прво отплатете ги, а потоа размислете за отплата на вашиот станбен кредит.

3. Дали сте заштедиле доволно во вашиот фонд за итни случаи?

Сега, целосно финансираниот фонд за итни случаи ќе може да ги сноси вашите трошоци за 3-6 месеци, затоа, ако вашиот фонд за итни случаи е недоволен, прво заштедете за вашиот фонд за итни случаи.

Дел за вежбање

Обезбедивме Вежбање Дел на десната страна од секој лист за да можете сами да вежбате. Ве молиме погрижете се да го направите тоа сами.