Змест

Фінансавая свабода становіцца свабоднай ад даўгоў. Вы хочаце хутчэй пагасіць пазыку або іпатэку з дадатковымі і нерэгулярнымі плацяжамі? Тады вы прыйшлі ў патрэбнае месца. У гэтым артыкуле мы прадэманструем 3 зручныя выпадкі для разліку графіка амартызацыі пры нерэгулярных плацяжах у Excel .

Спампаваць практычны сшытак

Вы можаце спампаваць практычны сшытак з спасылка ніжэй.

Графік амартызацыі з нерэгулярнымі плацяжамі.xlsx

Умовы амартызацыі, якія выкарыстоўваюцца ў гэтым артыкуле

1 . Першапачатковыя ўмовы пазыкі (гады) : Агульны час, неабходны для выплаты пазыкі. Напрыклад, гэты час вагаецца ад 15 да 30 гадоў у выпадку іпатэчных крэдытаў на жыллё, у той час як для аўтамабільных крэдытаў гэты час вагаецца ў межах 3-5 гадоў.

2. Першапачатковая сума пазыкі : асноўная сума, якую вы пазычаеце ў банка.

3. Гадавая працэнтная стаўка (APR) : гэта працэнтная стаўка, якую вы ўбачыце (пазначана) у сваіх крэдытных паперах. Акрамя таго, гэта таксама вядома як намінальная/заяўленая працэнтная стаўка, аднак эфектыўная працэнтная стаўка адрозніваецца.

4. Тып аплаты : Тыпы аплаты могуць быць альбо ў канцы перыяду (у асноўным выкарыстоўваюцца), альбо ў пачатку перыяду.

5. Тэрмін аплаты : паказвае частату аплаты, г.зн. колькі плацяжоў вам трэба будзе зрабіць у год. Наогул кажучы, плацяжы звычайна вырабляюцца ў канцы месяца (штомесяц),аднак вы можаце выбраць іншую частату аплаты, як паказана ў табліцы ніжэй.

| Налічэнне працэнтаў | Аплата зроблена пасля | Частата аплаты |

|---|---|---|

| Штотыдзень | 7 дзён | 52 |

| Раз на два тыдні | 14 дзён | 26 |

| Паўмесяц | 15 дзён | 24 |

| Штомесяц | 1 месяц | 12 |

| Раз у два месяцы | 2 месяцы | 6 |

| Шквартальна | 3 месяцы | 4 |

| Раз у паўгода | 6 месяцаў | 2 |

| Штогод | 12 месяцаў | 1 |

6. Налічэнне працэнтаў : у цэлым гэта роўна частаце выплат. Прасцей кажучы, калі ваша перыядычнасць аплаты штомесяц , то вашы працэнты таксама налічваюцца штомесяц. Наадварот, у некаторых краінах, такіх як Канада, хаця аплата адбываецца штомесяц, працэнты могуць налічвацца кожныя паўгода.

Нарэшце, іншыя ўмовы, такія як Дадатковая сума, якую вы плануеце дадаць , Дадатковая аплата (перыядычная) Аплата , і Дадатковая аплата пачынаецца з плацяжу № . тлумачацца самі за сябе.

3 спосабы разліку графіка амартызацыі пры нерэгулярных плацяжах

Сапраўды, гэты артыкул дапаможа вам пагасіць іпатэку трыма рознымі спосабамі:

- Графік амартызацыі з рэгулярнымі плацяжамі (PMT)

- Графік амартызацыі з рэгулярнымі дадатковымі плацяжамі (перыядычныя дадатковыяАплата)

- Графік амартызацыі з нерэгулярнымі дадатковымі плацяжамі (нерэгулярныя дадатковыя плацяжы)

Таму, без далейшых затрымак, давайце вывучым іх адзін за адным.

Выпадак 1: Графік амартызацыі з рэгулярнымі плацяжамі (PMT)

А цяпер давайце разгледзім наступны сцэнар, калі вы ўзялі крэдыт на жыллё (або для любой іншай мэты) з наступнымі дэталямі :

- Па-першае, Сума пазыкі складае 250 000 долараў.

- Па-другое, Тэрмін пазыкі ахоплівае 20 гадоў.

- Па-трэцяе, гадавая працэнтная стаўка ( гадавы ) складаецца з 6%.

- Па-чацвёртае, Тып аплаты ўключае аплату ў Канцы перыяду .

- Нарэшце, Частата аплаты складае Штомесяц .

Акрамя таго, вы хочаце ведаць, якой будзе ваша штомесячная аплата. Такім чынам, проста ўвядзіце прыведзеную вышэй інфармацыю ў адпаведныя вочкі, і будзе створаны графік амартызацыі, як паказана на малюнку ніжэй.

Тут штомесячны плацёж складае $1791,08 і вы знойдзеце дадатковую інфармацыю аб пазыцы ў табліцы Зводка .

- Перш за ўсё, Агульны плацёж (асноўная сума + працэнты ) складае $429 858,64 .

- Далей, Агульная сума выплачаных працэнтаў на працягу тэрміну пагашэння пазыкі складае $179 858,64 .

- Тады , Агульны перыяд пазыкі складаецца з 20 гадоў або 240 месяцаў.

📃 Заўвага: Акрамя таго, аранжавыя лічбы абазначаюць тыя перыяды, за якія вы павінны былі ачысціць свае плацяжы.

Ваш графік амартызацыі завершаны, гэта так проста!

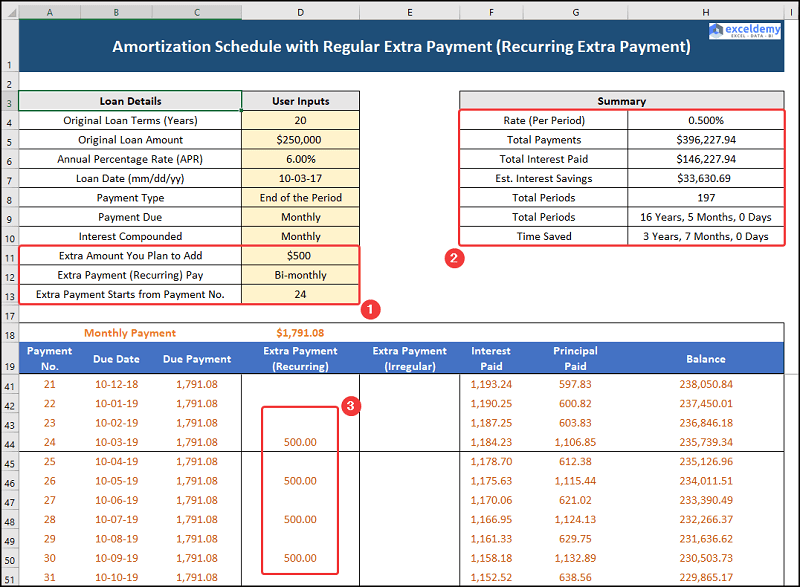

Выпадак 2: Графік амартызацыі з рэгулярнымі дадатковымі плацяжамі (перыядычныя дадатковыя плацяжы)

Цяпер, у другім выпадку, вы ўжо зрабілі 20 плацяжоў, больш за тое, ваш штомесячны даход вырас. Такім чынам, вы хочаце дадаць дадатковы раз у два месяцы рэгулярны плацёж, пачынаючы з 24 перыяду. У гэтым выпадку вы вырашылі заплаціць $500 за астатні тэрмін пазыкі. Такім чынам, давайце паглядзім, як гэта працуе.

У гэты час штомесячны плацёж застаецца ранейшым і складае $1791,08 , у той час як дадатковыя перыядычныя плацяжы і пазыка падрабязнасці паказаны ў табліцы Зводка .

- Па-першае, Агульны плацёж (асноўная сума + працэнты) цяпер памяншаецца да $396 277,94 .

- Пасля гэтага Агульная сума выплачаных працэнтаў падае да 146 277,94 $ , тым часам ёсць Эканомія працэнтаў 33 630,69 $ .

- У рэшце рэшт, Агульны перыяд падае да 16 гадоў 5 месяцаў або 197 месяцаў.

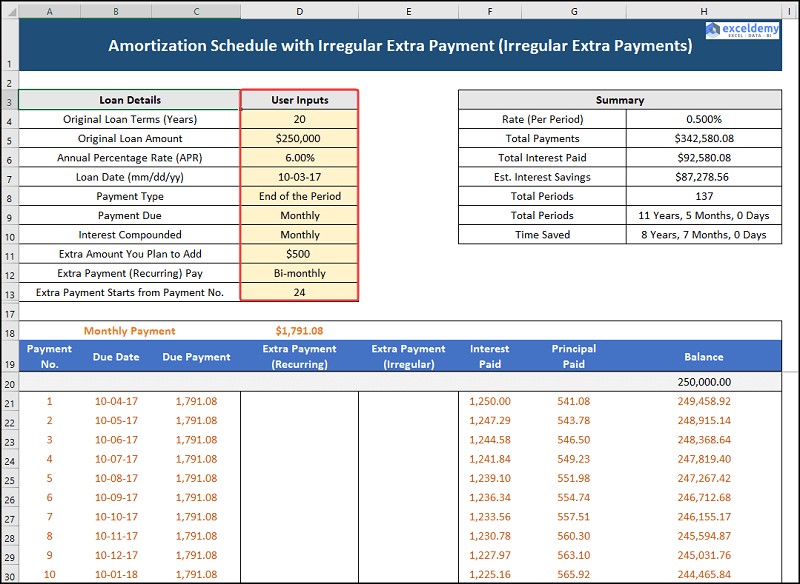

Выпадак 3: Графік амартызацыі з нерэгулярнымі дадатковымі плацяжамі (нерэгулярныя дадатковыя плацяжы)

Наш трэці выпадак разглядае графік амартызацыі Excel з нерэгулярнымі плацяжамі, г.зн. можа заплаціцьнекаторыя дадатковыя, нерэгулярныя выплаты ў пэўныя месяцы. Тут мы мяркуем, што вы можаце зрабіць наступныя плацяжы, як паказана ніжэй.

| Перыяд | Нерэгулярны дадатковы плацёж |

|---|---|

| 29 | 10 000$ |

| 42 | 10 000$ |

| 55 | $25 000 |

| 60 | $15 000 |

| 70 | $10 000 |

Такім чынам, давайце разгледзім гэты працэс у дэталях.

Аналагічным чынам штомесячны плацёж такі ж і складае $1791,08 у той час як дадатковыя, нерэгулярныя плацяжы і дэталі пазыкі прыводзяцца ў табліцы Зводка .

- Перш за ўсё, Агульны плацёж (асноўная + працэнты) далей зніжаецца да $342 580,08 .

- У сваю чаргу, Агульная сума выплачаных працэнтаў таксама зніжаецца да $92 580,08 , тым часам Працэнты Эканомія павялічваецца да $87 278,56 .

- У далейшым Агульны перыяд зніжаецца да 11 гадоў, 5 месяцаў , або 137 месяцаў.

Фактары, якія трэба ўлічваць, перш чым датэрмінова плаціць па іпатэцы

Вось мы Мы абмяркуем некалькі важных фактараў, якія трэба мець на ўвазе, калі вы плануеце пагасіць іпатэку раней за тэрмін пазыкі.

1. Ці прымяняе ваш банк штраф да аплаты?

Некаторыя банкі могуць спаганяць штраф за датэрміновае пагашэнне іпатэчнага крэдыту. Такім чынам, пажадана ўважліва вывучыць умовы крэдытуперш чым прымаць яго.

2. Ці ёсць у вас высокааплатная крэдытная карта/аўтакрэдыт?

Як правіла, іпатэчныя крэдыты маюць самую нізкую працэнтную стаўку, таму, калі ў вас ёсць высокааплатныя крэдыты, спачатку пагасіце іх, а потым падумайце аб пагашэнні крэдыту на жыллё.

3. Ці дастаткова вы назапасілі ў сваім надзвычайным фондзе?

Цяпер цалкам прафінансаваны фонд надзвычайных сітуацый зможа пакрыць вашы выдаткі на працягу 3-6 месяцаў, таму, калі вашага фонду надзвычайных сітуацый недастаткова, спачатку зэканоміце ў сваім надзвычайным фондзе.

Практычны раздзел

Мы забяспечылі Практычны раздзел Раздзел справа на кожным аркушы, каб вы маглі папрактыкавацца самастойна. Калі ласка, зрабіце гэта самастойна.