ഉള്ളടക്ക പട്ടിക

സാമ്പത്തിക സ്വാതന്ത്ര്യം കടരഹിതമായി മാറുകയാണ്. ചില അധികവും ക്രമരഹിതവുമായ പേയ്മെന്റുകൾ ഉപയോഗിച്ച് നിങ്ങളുടെ ലോൺ അല്ലെങ്കിൽ മോർട്ട്ഗേജ് വേഗത്തിൽ അടയ്ക്കാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നുണ്ടോ? അപ്പോൾ നിങ്ങൾ ശരിയായ സ്ഥലത്ത് എത്തി. ഈ ലേഖനത്തിൽ, Excel -ൽ ക്രമരഹിതമായ പേയ്മെന്റുകൾ ഉപയോഗിച്ച് അമോർട്ടൈസേഷൻ ഷെഡ്യൂൾ കണക്കാക്കുന്നതിനുള്ള 3 ഹാൻഡി കേസുകൾ ഞങ്ങൾ പ്രദർശിപ്പിക്കും.

പ്രാക്ടീസ് വർക്ക്ബുക്ക് ഡൗൺലോഡ് ചെയ്യുക

നിങ്ങൾക്ക് ഇതിൽ നിന്ന് പ്രാക്ടീസ് വർക്ക്ബുക്ക് ഡൗൺലോഡ് ചെയ്യാം ചുവടെയുള്ള ലിങ്ക്.

അനിയന്ത്രിതമായ പേയ്മെന്റുകളുള്ള അമോർട്ടൈസേഷൻ ഷെഡ്യൂൾ . യഥാർത്ഥ ലോൺ നിബന്ധനകൾ (വർഷങ്ങൾ) : വായ്പ തിരിച്ചടയ്ക്കാൻ എടുത്ത ആകെ സമയം. ഉദാഹരണത്തിന്, വീട് മോർട്ട്ഗേജുകളുടെ കാര്യത്തിൽ ഈ സമയം 15 മുതൽ 30 വർഷം വരെയാണ്, അതേസമയം കാർ ലോണുകൾക്ക് ഈ സമയം 3-5 വർഷം വരെയാണ്.

2. യഥാർത്ഥ ലോൺ തുക : നിങ്ങൾ ബാങ്കിൽ നിന്ന് കടമെടുക്കുന്ന പ്രധാന തുക.

3. വാർഷിക ശതമാനം നിരക്ക് (APR) : നിങ്ങളുടെ ലോൺ പേപ്പറുകളിൽ നിങ്ങൾ കാണുന്ന (പ്രസ്താവിച്ച) പലിശ നിരക്കാണിത്. കൂടാതെ, ഇത് നാമമാത്ര/പ്രസ്താവിച്ച പലിശ നിരക്ക് എന്നും അറിയപ്പെടുന്നു, എന്നിരുന്നാലും, ഫലപ്രദമായ പലിശ നിരക്ക് വ്യത്യസ്തമാണ്.

4. പേയ്മെന്റ് തരം : പേയ്മെന്റ് തരങ്ങൾ കാലയളവിന്റെ അവസാനത്തിലോ (മിക്കവാറും ഉപയോഗിക്കുന്നത്) അല്ലെങ്കിൽ കാലയളവിന്റെ തുടക്കത്തിലോ ആകാം.

5. പേയ്മെന്റ് അടയ്ക്കേണ്ട : ഇത് പേയ്മെന്റിന്റെ ആവൃത്തിയെ പ്രതിനിധീകരിക്കുന്നു, അതായത് ഒരു വർഷത്തിൽ നിങ്ങൾ എത്ര പേയ്മെന്റുകൾ നടത്തണം. പൊതുവായി പറഞ്ഞാൽ, പേയ്മെന്റുകൾ സാധാരണയായി മാസാവസാനം (പ്രതിമാസ) നടത്തുന്നു.എന്നിരുന്നാലും, ചുവടെയുള്ള പട്ടികയിൽ കാണിച്ചിരിക്കുന്നതുപോലെ നിങ്ങൾക്ക് മറ്റ് പേയ്മെന്റ് ഫ്രീക്വൻസികൾ തിരഞ്ഞെടുക്കാം.

10>| പലിശ സംയോജിപ്പിച്ചു | പേയ്മെന്റിന് ശേഷം | പേയ്മെന്റ് ഫ്രീക്വൻസി |

|---|---|---|

| ആഴ്ചതോറും | 7 ദിവസം | 52 |

| ദ്വൈ-ആഴ്ച | 14 ദിവസം | 26 |

| അർദ്ധ പ്രതിമാസ | 15 ദിവസം | 24 |

| പ്രതിമാസ | 1 മാസം | 12 |

| ദ്വിമാസ | 2 മാസം | 6 |

| ത്രൈമാസത്തിൽ | 3 മാസം | 4 |

| അർദ്ധവാർഷികം | 6 മാസം | 2 |

| വർഷത്തിൽ | 12 മാസം | 1 |

അവസാനമായി, നിങ്ങൾ ചേർക്കാൻ ഉദ്ദേശിക്കുന്ന അധിക തുക , <1 പോലുള്ള മറ്റ് നിബന്ധനകൾ>അധിക പേയ്മെന്റ് (ആവർത്തിച്ചുള്ള) പേ , കൂടാതെ അധിക പേയ്മെന്റ് ആരംഭിക്കുന്നത് പേയ്മെന്റ് നമ്പറിൽ നിന്നാണ് . സ്വയം വിശദീകരിക്കുന്നവയാണ്.

ക്രമരഹിതമായ പേയ്മെന്റുകൾ ഉപയോഗിച്ച് അമോർട്ടൈസേഷൻ ഷെഡ്യൂൾ കണക്കാക്കുന്നതിനുള്ള 3 വഴികൾ

തീർച്ചയായും, 3 വ്യത്യസ്ത വഴികളിലൂടെ നിങ്ങളുടെ മോർട്ട്ഗേജ് അടയ്ക്കാൻ ഈ ലേഖനം നിങ്ങളെ സഹായിക്കും:

- റഗുലർ പേയ്മെന്റോടുകൂടിയ (പിഎംടി) അമോർട്ടൈസേഷൻ ഷെഡ്യൂൾ

- റെഗുലർ എക്സ്ട്രാ പേയ്മെന്റോടുകൂടിയ അമോർട്ടൈസേഷൻ ഷെഡ്യൂൾ (ആവർത്തിച്ചുള്ള അധികപേയ്മെന്റ്)

- അനിയന്ത്രിതമായ അധിക പേയ്മെന്റോടുകൂടിയ അമോർട്ടൈസേഷൻ ഷെഡ്യൂൾ (അനിയന്ത്രിതമായ അധിക പേയ്മെന്റുകൾ)

അതിനാൽ, കൂടുതൽ കാലതാമസം കൂടാതെ, നമുക്ക് അവ ഓരോന്നായി പര്യവേക്ഷണം ചെയ്യാം.

കേസ്-1: റെഗുലർ പേയ്മെന്റോടുകൂടിയ (പിഎംടി) അമോർട്ടൈസേഷൻ ഷെഡ്യൂൾ

ഇനി, ഇനിപ്പറയുന്ന വിശദാംശങ്ങളോടൊപ്പം നിങ്ങൾ ഒരു ഹോം ലോൺ (അല്ലെങ്കിൽ മറ്റേതെങ്കിലും ആവശ്യത്തിനായി) എടുത്ത സാഹചര്യം നമുക്ക് പരിഗണിക്കാം. :

- ആദ്യം, വായ്പ തുക $250,000 ആണ്.

- രണ്ടാമത്തേത്, വായ്പ കാലയളവ് -ൽ കൂടുതൽ വ്യാപിക്കുന്നു 1>20 വർഷം.

- മൂന്നാമത്, വാർഷിക ശതമാനം നിരക്ക് ( APR ) 6%.

- നാലാമത്, പേയ്മെന്റ് തരത്തിൽ കാലയളവിന്റെ അവസാനത്തിൽ പണമടയ്ക്കുന്നത് ഉൾപ്പെടുന്നു.

- അവസാനം, പേയ്മെന്റ് ഫ്രീക്വൻസി പ്രതിമാസമാണ് .

കൂടാതെ, നിങ്ങളുടെ പ്രതിമാസ പേയ്മെന്റ് എന്തായിരിക്കുമെന്ന് അറിയാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നു. അതിനാൽ, മുകളിലുള്ള വിവരങ്ങൾ അവയുടെ അതാത് സെല്ലുകളിൽ നൽകുക, ചുവടെയുള്ള ചിത്രത്തിൽ കാണിച്ചിരിക്കുന്നതുപോലെ അമോർട്ടൈസേഷൻ ഷെഡ്യൂൾ സൃഷ്ടിക്കപ്പെടും.

ഇവിടെ, പ്രതിമാസ പേയ്മെന്റ് ആണ് $1791.08 കൂടാതെ നിങ്ങൾക്ക് അധിക വായ്പാ വിശദാംശങ്ങൾ സംഗ്രഹം പട്ടികയിൽ കാണാം.

- ആദ്യമായും പ്രധാനമായും, മൊത്തം പേയ്മെന്റ് (പ്രിൻസിപ്പൽ + പലിശ ) ആണ് $429,858.64 .

- അടുത്തത്, ലോണിന്റെ മെച്യൂരിറ്റിയിൽ മൊത്തം അടച്ച പലിശ $179,858.64 ആണ്.

- അപ്പോൾ , വായ്പയുടെ മൊത്തം കാലയളവ് 20 വർഷം അല്ലെങ്കിൽ 240 മാസങ്ങൾ.

📃 ശ്രദ്ധിക്കുക: കൂടാതെ, ഓറഞ്ച് നമ്പറുകൾ നിങ്ങളുടെ പേയ്മെന്റുകൾ മായ്ക്കേണ്ട കാലയളവുകളെ സൂചിപ്പിക്കുന്നു.

അതുപോലെ തന്നെ, നിങ്ങളുടെ അമോർട്ടൈസേഷൻ ഷെഡ്യൂൾ പൂർത്തിയായി, ഇത് വളരെ ലളിതമാണ്!

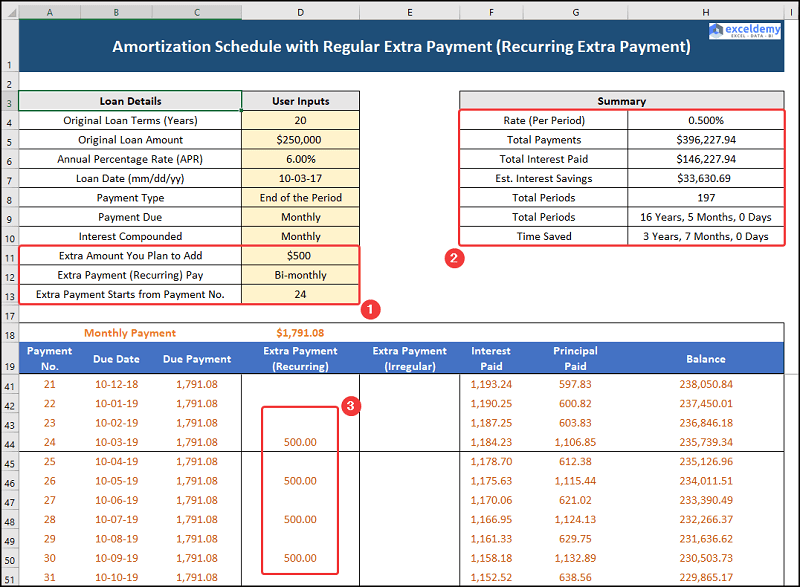

കേസ്-2: പതിവ് അധിക പേയ്മെന്റോടുകൂടിയ അമോർട്ടൈസേഷൻ ഷെഡ്യൂൾ (ആവർത്തിച്ചുള്ള അധിക പേയ്മെന്റ്)

ഇപ്പോൾ, രണ്ടാമത്തെ കാര്യത്തിൽ, നിങ്ങൾ ഇതിനകം 20 പേയ്മെന്റുകൾ നടത്തിക്കഴിഞ്ഞു, മാത്രമല്ല, നിങ്ങളുടെ പ്രതിമാസ വരുമാനം വർദ്ധിച്ചു. അതിനാൽ, 24 -ാം കാലയളവ് മുതൽ ആരംഭിക്കുന്ന ഒരു അധിക ദ്വൈ-പ്രതിമാസ ആവർത്തന പേയ്മെന്റ് ചേർക്കാൻ നിങ്ങൾ ആഗ്രഹിക്കുന്നു. ഈ സാഹചര്യത്തിൽ, ബാക്കിയുള്ള ലോൺ കാലയളവിനായി നിങ്ങൾ $500 അടയ്ക്കാൻ തിരഞ്ഞെടുത്തു. അതിനാൽ, നമുക്ക് അത് പ്രവർത്തനക്ഷമമായി നോക്കാം.

ഇപ്പോൾ, പ്രതിമാസ പേയ്മെന്റ് $1791.08 ആയി തുടരുമ്പോൾ അധികവും ആവർത്തിച്ചുള്ള പേയ്മെന്റുകളും ലോണും വിശദാംശങ്ങൾ സംഗ്രഹം പട്ടികയിൽ കാണിച്ചിരിക്കുന്നു.

- ഒന്നാമതായി, മൊത്തം പേയ്മെന്റ് (പ്രിൻസിപ്പൽ + പലിശ) ഇപ്പോൾ $396,277.94<ആയി കുറയുന്നു. 2>.

- ഇതിനെത്തുടർന്ന്, മൊത്തം നൽകിയ പലിശ $146,277.94 ആയി കുറയുന്നു, അതേസമയം, $33,630.69<ന്റെ പലിശ സമ്പാദ്യം ഉണ്ട് 2>.

- ഒടുവിൽ, മൊത്തം കാലയളവ് 16 വർഷമായി 5 മാസം അല്ലെങ്കിൽ 197 മാസങ്ങളായി.

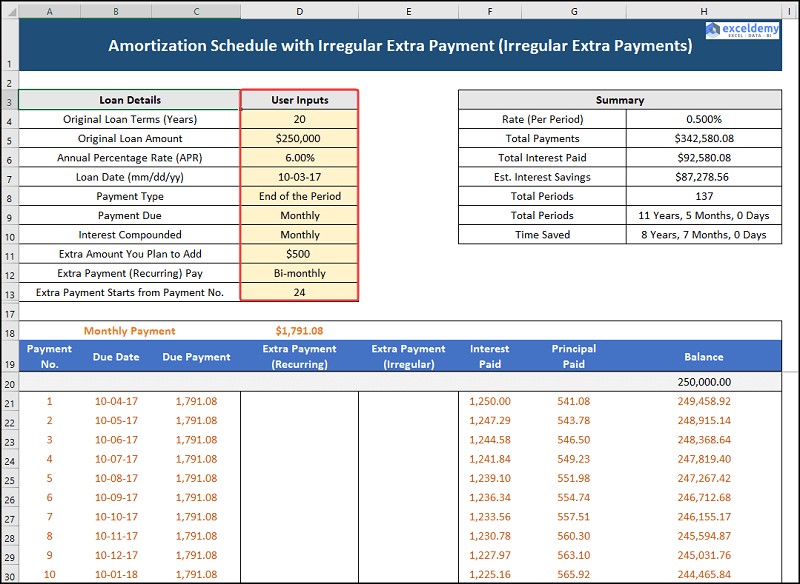

കേസ്-3: ക്രമരഹിതമായ അധിക പേയ്മെന്റോടുകൂടിയ അമോർട്ടൈസേഷൻ ഷെഡ്യൂൾ (അനിയന്ത്രിതമായ അധിക പേയ്മെന്റുകൾ)

ഞങ്ങളുടെ മൂന്നാമത്തെ കേസ് ക്രമരഹിതമായ പേയ്മെന്റുകളുള്ള എക്സൽ അമോർട്ടൈസേഷൻ ഷെഡ്യൂളിനെ പരിഗണിക്കുന്നു, അതായത് നിങ്ങൾ അടയ്ക്കാംചില മാസങ്ങളിൽ ചില അധിക, ക്രമരഹിതമായ പേയ്മെന്റുകൾ. ഇവിടെ, ചുവടെ നൽകിയിരിക്കുന്നത് പോലെ നിങ്ങൾക്ക് ഇനിപ്പറയുന്ന പേയ്മെന്റുകൾ നടത്താനാകുമെന്ന് ഞങ്ങൾ അനുമാനിക്കുന്നു.

| കാലയളവ് | അനിയന്ത്രിതമായ അധിക പേയ്മെന്റ് |

|---|---|

| 29 | $10,000 |

| 42 | $10,000 |

| 55 | $25,000 |

| 60 | $15,000 |

| 70 | $10,000 |

അതിനാൽ, നമുക്ക് പ്രക്രിയ വിശദമായി നോക്കാം.

അതുപോലെ, പ്രതിമാസ പേയ്മെന്റ് $1791.08-ന് തുല്യമാണ്. അധികവും ക്രമരഹിതവുമായ പേയ്മെന്റുകളും ലോൺ വിശദാംശങ്ങളും സംഗ്രഹം പട്ടികയിൽ നൽകിയിരിക്കുന്നു.

- ആദ്യം, മൊത്തം പേയ്മെന്റ് (പ്രിൻസിപ്പൽ + പലിശ) $342,580.08 ആയി കുറയുന്നു.

- അതാകട്ടെ, മൊത്തം നൽകിയ പലിശ $92,580.08 ആയി കുറയുന്നു, അതേസമയം, പലിശ സേവിംഗ്സ് $87,278.56 ആയി വർദ്ധിക്കുന്നു.

- തുടർന്ന്, മൊത്തം കാലയളവ് 11 വർഷമായും 5 മാസമായും കുറയുന്നു. , അല്ലെങ്കിൽ 137 മാസം.

നിങ്ങളുടെ മോർട്ട്ഗേജ് നേരത്തെ അടയ്ക്കുന്നതിന് മുമ്പ് പരിഗണിക്കേണ്ട ഘടകങ്ങൾ

ഇതാ, ഞങ്ങൾ ലോൺ കാലാവധിക്ക് മുമ്പായി മോർട്ട്ഗേജ് അടയ്ക്കുന്നത് പരിഗണിക്കുമ്പോൾ മനസ്സിൽ സൂക്ഷിക്കേണ്ട ചില പ്രധാന ഘടകങ്ങൾ ചർച്ച ചെയ്യും.

1. നിങ്ങളുടെ ബാങ്ക് പ്രീ-പേയ്മെന്റ് പെനാൽറ്റി ബാധകമാണോ?

ചില ബാങ്കുകൾ മോർട്ട്ഗേജ് ലോൺ നേരത്തെ അടച്ചതിന് മുൻകൂർ പേയ്മെന്റ് പിഴ ചുമത്തിയേക്കാം. അതിനാൽ, വായ്പയുടെ നിബന്ധനകളും വ്യവസ്ഥകളും ശ്രദ്ധാപൂർവ്വം പരിശോധിക്കുന്നത് നല്ലതാണ്എടുക്കുന്നതിന് മുമ്പ്.

2. നിങ്ങൾ ഏതെങ്കിലും ഉയർന്ന പണമടയ്ക്കുന്ന ക്രെഡിറ്റ് കാർഡ് / കാർ ലോണുകൾ വഹിക്കുന്നുണ്ടോ?

സാധാരണയായി, മോർട്ട്ഗേജ് ലോണുകൾക്ക് ഏറ്റവും കുറഞ്ഞ പലിശയാണ് ഉള്ളത്, അതിനാൽ നിങ്ങൾക്ക് ഉയർന്ന അടവ് നൽകുന്ന വായ്പകൾ ഉണ്ടെങ്കിൽ, ആദ്യം അത് അടച്ചുതീർക്കുക, തുടർന്ന് നിങ്ങളുടെ ഹോം ലോൺ അടയ്ക്കുന്നത് പരിഗണിക്കുക.

3. നിങ്ങളുടെ എമർജൻസി ഫണ്ടിൽ ആവശ്യത്തിന് ലാഭിച്ചിട്ടുണ്ടോ?

ഇപ്പോൾ, പൂർണമായും ധനസഹായമുള്ള ഒരു എമർജൻസി ഫണ്ടിന് നിങ്ങളുടെ 3-6 മാസത്തെ ചെലവുകൾ വഹിക്കാൻ കഴിയും, അതിനാൽ, നിങ്ങളുടെ എമർജൻസി ഫണ്ട് അപര്യാപ്തമാണെങ്കിൽ, ആദ്യം നിങ്ങളുടെ എമർജൻസി ഫണ്ടിലേക്ക് ലാഭിക്കുക.

പ്രാക്ടീസ് വിഭാഗം

ഞങ്ങൾ ഒരു പ്രാക്ടീസ് വിഭാഗം ഓരോ ഷീറ്റിന്റെയും വലതുവശത്ത് നൽകിയിരിക്കുന്നതിനാൽ നിങ്ങൾക്ക് സ്വയം പരിശീലിക്കാനാകും. ദയവായി ഇത് സ്വയം ചെയ്യുന്നുവെന്ന് ഉറപ്പാക്കുക.