Բովանդակություն

Ֆինանսական ազատությունը դառնում է առանց պարտքերի: Ցանկանու՞մ եք ավելի արագ մարել ձեր վարկը կամ հիփոթեքը որոշ հավելյալ և անկանոն վճարումներով: Ապա դուք եկել եք ճիշտ տեղում: Այս հոդվածում մենք կցուցադրենք 3 հարմար դեպք Excel -ում անկանոն վճարումներով ամորտիզացիայի ժամանակացույցը հաշվարկելու համար:

Ներբեռնեք Practice Workbook

Դուք կարող եք ներբեռնել պրակտիկայի աշխատանքային գրքույկը հղումը ստորև:

Ամորտիզացիայի ժամանակացույց անկանոն վճարումներով.xlsx

Այս հոդվածում օգտագործված ամորտիզացիայի պայմանները

1 . Վարկի սկզբնական պայմաններ (Տարիներ) . Վարկի մարման համար պահանջվող ընդհանուր ժամանակը: Օրինակ՝ տնային հիփոթեքի դեպքում այս ժամկետը տատանվում է 15-30 տարի, իսկ ավտովարկերի դեպքում՝ 3-5 տարի:

2: Վարկի սկզբնական գումարը . մայր գումարը, որը դուք վարկ եք վերցնում բանկից:

3. Տարեկան տոկոսադրույք (APR) . սա այն տոկոսադրույքն է, որը դուք կտեսնեք (նշված) ձեր վարկային փաստաթղթերում: Բացի այդ, այն նաև հայտնի է որպես անվանական/սահմանված տոկոսադրույք, սակայն արդյունավետ տոկոսադրույքը տարբեր է:

4. Վճարման տեսակը . Վճարման տեսակները կարող են լինել կամ ժամանակաշրջանի վերջում (հիմնականում օգտագործված) կամ ժամանակաշրջանի սկզբում:

5. Վճարման ժամկետ . սա ներկայացնում է վճարման հաճախականությունը, այսինքն՝ քանի վճարում պետք է կատարեք մեկ տարվա ընթացքում: Ընդհանուր առմամբ, վճարումները սովորաբար կատարվում են ամսվա վերջում (ամսական),Այնուամենայնիվ, դուք կարող եք ընտրել վճարման այլ հաճախականություններ, ինչպես ցույց է տրված ստորև բերված աղյուսակում:

| Տոկոսների ավելացում | Վճարումը կատարվելուց հետո | Վճարման հաճախականությունը |

|---|---|---|

| Շաբաթական | 7 օր | 52 |

| Երկշաբաթական | 14 օր | 26 |

| Կիսամսյա | 15 օր | 24 |

| Ամսական | 1 ամիս | 12 |

| Երկամսական | 2 ամիս | 6 |

| Եռամսյակային | 3 ամիս | 4 |

| Կիսամյակային | 6 ամիս | 2 |

| Տարեկան | 12 ամիս | 1 |

6. Interest Compounded : Ընդհանուր առմամբ, այն հավասար է վճարման հաճախականությանը: Պարզ ասած, եթե ձեր վճարման հաճախականությունը ամսական է , ապա ձեր տոկոսները նույնպես ավելացվում են ամսական: Ի հակադրություն, որոշ երկրներում, ինչպիսին Կանադան է, թեև վճարումը ամսական է, սակայն տոկոսագումարների ավելացումը կարող է լինել կիսամյակային:>Հավելյալ վճարում (կրկնվող) վճարում , և Հավելյալ վճարումը սկսվում է No վճարումից : Անկանոն վճարումներով ամորտիզացիայի ժամանակացույցը հաշվարկելու 3 եղանակ

Իսկապես, այս հոդվածը կօգնի ձեզ մարել ձեր հիփոթեքը 3 տարբեր եղանակներով.

- Ամորտիզացիայի ժամանակացույց կանոնավոր վճարումներով (PMT)

- Ամորտիզացիայի ժամանակացույց կանոնավոր հավելավճարով (կրկնվող լրացուցիչ վճարումներովՎճարում)

- Ամորտիզացիայի ժամանակացույց անկանոն հավելավճարով (անկանոն հավելավճարներ)

Ուստի, առանց հետագա ուշացման, եկեք ուսումնասիրենք դրանք մեկ առ մեկ:

Դեպք-1. Ամորտիզացիայի ժամանակացույց կանոնավոր վճարումներով (PMT)

Այժմ եկեք դիտարկենք հետևյալ սցենարը, երբ դուք բնակարանի վարկ եք վերցրել (կամ որևէ այլ նպատակով) հետևյալ մանրամասներով. :

- Նախ, Վարկի գումարը կազմում է $250,000:

- Երկրորդ, Վարկի ժամկետը ընդգրկում է <. 1>20 տարի:

- Երրորդ, Տարեկան տոկոսային դրույքաչափը ( ԱՊՐ ) բաղկացած է 6%-ից:

- Չորրորդ, Վճարման տեսակը ներառում է վճարում Ժամանակաշրջանի վերջում :

- Վերջապես, Վճարման հաճախականությունը Ամսական է: .

Այնուհետև, դուք ցանկանում եք իմանալ, թե որն է ձեր ամսական վճարումը: Այսպիսով, պարզապես մուտքագրեք վերը նշված տեղեկությունները իրենց համապատասխան բջիջներում և կստեղծվի ամորտիզացիայի ժամանակացույցը, ինչպես ցույց է տրված ստորև նկարում:

Այստեղ ամսական վճարումն է $1791,08 և դուք կգտնեք վարկի լրացուցիչ մանրամասները Ամփոփում աղյուսակում:

- Առաջին հերթին՝ Ընդհանուր վճարումը (հիմնական գումարը + տոկոսները ) կազմում է $429,858.64 :

- Հետագայում, Վճարված ընդհանուր տոկոսները վարկի մարման ժամկետի ընթացքում կազմում է $179,858,64 :

- Այնուհետև , Վարկի Ընդհանուր Ժամկետը բաղկացած է 20 տարիից կամ 240 ամսից։

📃 Նշում. Բացի այդ, նարնջագույն թվերը ցույց են տալիս այն ժամանակահատվածները, որոնց համար դուք պետք է մաքրեիք ձեր վճարումները:

Հենց այդպես, ձեր ամորտիզացիայի ժամանակացույցն ավարտված է, դա այդքան պարզ է:

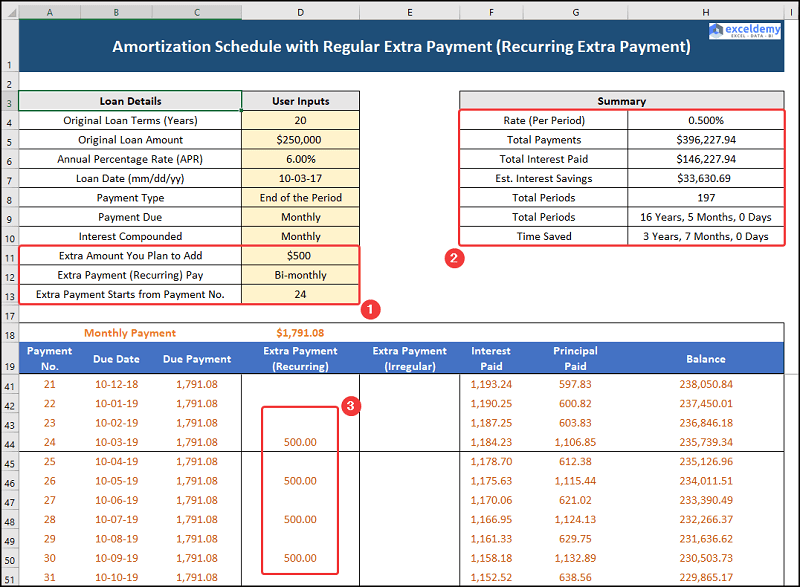

Դեպք-2. Ամորտիզացիայի ժամանակացույց կանոնավոր հավելավճարով (կրկնվող լրացուցիչ վճարում)

Հիմա, երկրորդ դեպքում, դուք արդեն կատարել եք 20 վճարումներ, ավելին՝ ձեր ամսական եկամուտն ավելացել է։ Այսպիսով, դուք ցանկանում եք ավելացնել լրացուցիչ երկամսյա կրկնվող վճարում` սկսած 24 րդ ժամանակաշրջանից: Այս դեպքում դուք ընտրել եք $500 վճարել վարկի մնացած ժամանակահատվածի համար: Հետևաբար, եկեք տեսնենք այն իրականում:

Այս պահին ամսական վճարումը մնում է նույնը` $1791,08 , մինչդեռ լրացուցիչ, պարբերական վճարումները և վարկը: մանրամասները ներկայացված են Ամփոփում աղյուսակում:

- Առաջին հերթին, Ընդհանուր վճարումը (հիմնական գումար + տոկոս) այժմ նվազում է մինչև $396,277,94 .

- Սրանից հետո Վճարված ընդհանուր տոկոսադրույքը իջնում է $146,277.94 , մինչդեռ, կա Տոկոսային խնայողություններ $33,630.69 .

- Ի վերջո, Ընդհանուր ժամանակահատվածը ընկնում է 16 տարի 5 ամիս կամ 197 ամիս:

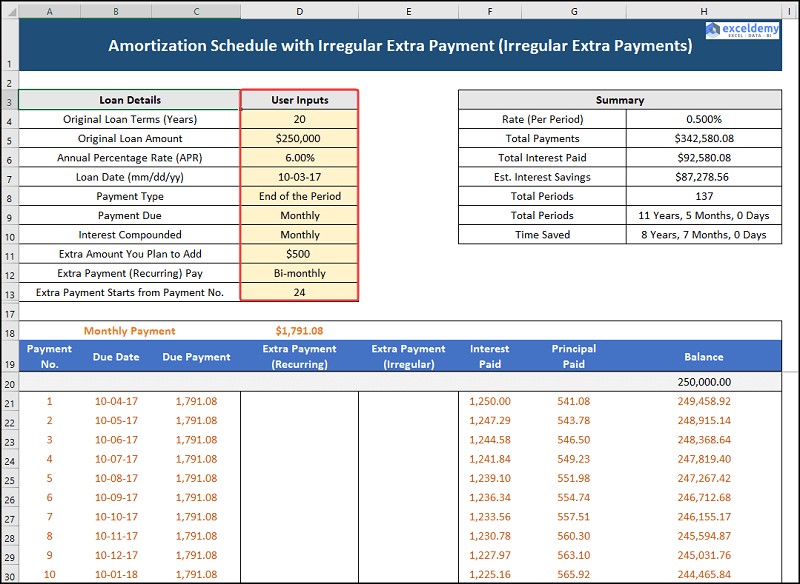

Դեպք-3. Ամորտիզացիայի ժամանակացույց անկանոն հավելավճարով (անկանոն հավելյալ վճարումներ)

Մեր երրորդ դեպքը դիտարկում է excel ամորտիզացիայի ժամանակացույցը անկանոն վճարումներով, այսինքն՝ դուք կարող է վճարելորոշ լրացուցիչ, անկանոն վճարումներ որոշակի ամիսների համար: Այստեղ մենք ենթադրում ենք, որ դուք կարող եք կատարել հետևյալ վճարումները, ինչպես տրված է ստորև:

| Ժամանակաշրջան | Անկանոն լրացուցիչ վճարում |

|---|---|

| 29 | $10,000 |

| 42 | $10,000 |

| 55 | $25,000 |

| 60 | $15,000 |

| 70 | $10,000 |

Այսպիսով, եկեք մանրամասնորեն տեսնենք գործընթացը:

Նույնպես, ամսական վճարումը նույնն է՝ $1791,08: մինչդեռ հավելյալ, անկանոն վճարումները և վարկի մանրամասները ներկայացված են Ամփոփում աղյուսակում:

- Առաջին հերթին, Ընդհանուր վճարումը (հիմնական գումարը + տոկոս) հետագայում նվազում է մինչև $342,580.08 :

- Իր հերթին, Վճարված ընդհանուր տոկոսը նույնպես նվազում է մինչև $92,580.08 , մինչդեռ, Տոկոսը Խնայողությունները աճում են մինչև $87,278,56 :

- Հետագայում, Ընդհանուր ժամկետը ընկնում է 11 տարի, 5 ամիս: , կամ 137 ամիս:

Գործոններ, որոնք պետք է հաշվի առնել նախքան ձեր հիփոթեքը վաղաժամկետ վճարելը

Ահա, մենք Կքննարկենք մի քանի կարևոր գործոններ, որոնք պետք է հաշվի առնել, երբ մտածում եք վարկի ժամկետից շուտ մարել հիփոթեքը:

1. Ձեր բանկը կիրառո՞ւմ է նախավճարի տույժ:

Որոշ բանկեր կարող են նախավճարի տույժ կիրառել հիփոթեքային վարկը վաղաժամկետ մարելու համար: Այսպիսով, խորհուրդ է տրվում ուշադիր ստուգել վարկի պայմաններըՄինչև այն վերցնելը:

2. Դուք կրում եք որևէ բարձր վարձատրվող վարկային քարտ/մեքենայի վարկ:

Ընդհանրապես, հիփոթեքային վարկերն ունեն ամենացածր տոկոսադրույքը, հետևաբար, եթե ունեք բարձր վարձատրվող վարկեր, խնդրում ենք նախ մարեք դրանք, ապա մտածեք ձեր տան վարկի մարման մասին:

3. Բավականաչափ խնայե՞լ եք ձեր Արտակարգ իրավիճակների ֆոնդում:

Այժմ ամբողջությամբ ֆինանսավորվող շտապ օգնության ֆոնդը կկարողանա հոգալ ձեր 3-6 ամսվա ծախսերը, հետևաբար, եթե ձեր շտապ օգնության ֆոնդը բավարար չէ, նախ խնայեք ձեր շտապ օգնության ֆոնդը:

Պրակտիկա բաժին

Մենք տրամադրել ենք Պրակտիկա Բաժին յուրաքանչյուր թերթիկի աջ կողմում, որպեսզի կարողանաք ինքնուրույն զբաղվել: Խնդրում եմ, համոզվեք, որ դա արեք ինքներդ: