உள்ளடக்க அட்டவணை

நிதி சுதந்திரம் கடனற்றதாக மாறி வருகிறது. சில கூடுதல் மற்றும் ஒழுங்கற்ற கொடுப்பனவுகளுடன் உங்கள் கடனையோ அல்லது அடமானத்தையோ விரைவாகச் செலுத்த விரும்புகிறீர்களா? பின்னர் நீங்கள் சரியான இடத்திற்கு வந்துவிட்டீர்கள். இந்தக் கட்டுரையில், எக்செல் இல் ஒழுங்கற்ற கட்டணங்கள் மூலம் கடனைத் திரும்பப்பெறுதல் அட்டவணையைக் கணக்கிடுவதற்கான 3 எளிய நிகழ்வுகளை நாங்கள் விளக்குவோம்.

பயிற்சிப் புத்தகத்தைப் பதிவிறக்கவும்

நீங்கள் பயிற்சிப் புத்தகத்தைப் பதிவிறக்கம் செய்யலாம் கீழே உள்ள இணைப்பு.

ஒழுங்கற்ற கொடுப்பனவுகளுடன் கடனுதவி அட்டவணை . அசல் கடன் விதிமுறைகள் (ஆண்டுகள்) : கடனை அடைக்க எடுக்கும் மொத்த நேரம். உதாரணமாக, வீட்டு அடமானங்களின் விஷயத்தில் இந்த நேரம் 15 முதல் 30 ஆண்டுகள் வரை இருக்கும், கார் கடன்களுக்கு, இந்த நேரம் 3-5 ஆண்டுகள் வரை இருக்கும்.

2. அசல் கடன் தொகை : நீங்கள் வங்கியில் கடன் வாங்கும் அசல் தொகை.

3. வருடாந்திர சதவீத விகிதம் (APR) : இது உங்கள் கடன் ஆவணங்களில் நீங்கள் காணும் (கூறப்பட்ட) வட்டி விகிதம். கூடுதலாக, இது பெயரளவு/குறிப்பிட்ட வட்டி விகிதம் என்றும் அறியப்படுகிறது, இருப்பினும், செயல்திறன் வட்டி விகிதம் வேறுபட்டது.

4. கட்டண வகை : கட்டண வகைகள் காலத்தின் முடிவில் (பெரும்பாலும் பயன்படுத்தப்படும்) அல்லது காலத்தின் தொடக்கத்தில் இருக்கலாம்.

5. செலுத்த வேண்டிய நிலுவைத் தொகை : இது கட்டணத்தின் அதிர்வெண்ணைக் குறிக்கிறது, அதாவது ஒரு வருடத்தில் நீங்கள் எவ்வளவு பணம் செலுத்த வேண்டும். பொதுவாக, கட்டணங்கள் பொதுவாக மாத இறுதியில் (மாதாந்திரம்) செய்யப்படும்.இருப்பினும், கீழே உள்ள அட்டவணையில் காட்டப்பட்டுள்ளபடி பிற கட்டண அதிர்வெண்களை நீங்கள் தேர்வு செய்யலாம்.

10>| வட்டி கூட்டும் | பின்னர் செலுத்தப்படும் | கட்டண அதிர்வெண் |

|---|---|---|

| வாராந்திர | 7 நாட்கள் | 52 |

| இருவாரம் | 14 நாட்கள் | 26 |

| அரைமாதம் | 15 நாட்கள் | 24 |

| மாதாந்திர | 1 மாதம் | 12 |

| இருமாதம் | 2 மாதங்கள் | 6 |

| காலாண்டு | 3 மாதங்கள் | 4 |

| அரை ஆண்டுக்கு | 6 மாதங்கள் | 2 |

| ஆண்டு | 12 மாதங்கள் | 1 |

கடைசியாக, நீங்கள் சேர்க்கத் திட்டமிட்டுள்ள கூடுதல் தொகை , <1 போன்ற பிற விதிமுறைகள்>கூடுதல் கட்டணம் (தொடர்ந்து) செலுத்துதல் , மற்றும் கூடுதல் கட்டணம் செலுத்துதல் எண் இலிருந்து தொடங்குகிறது. சுய விளக்கமளிக்கும்.

முறையற்ற கொடுப்பனவுகளுடன் கடனீட்டு அட்டவணையை கணக்கிடுவதற்கான 3 வழிகள்

உண்மையில், இந்த கட்டுரை 3 விதமான வழிகளில் உங்கள் அடமானத்தை செலுத்த உதவும்:

- வழக்கமான கட்டணத்துடன் கூடிய கடனீட்டு அட்டவணை (PMT)

- வழக்கமான கூடுதல் கட்டணத்துடன் கூடிய கடனீட்டு அட்டவணை (தொடர்ச்சியான கூடுதல்பணம் செலுத்துதல்)

- ஒழுங்கற்ற கூடுதல் கட்டணத்துடன் கூடிய கடனீட்டு அட்டவணை (ஒழுங்கற்ற கூடுதல் கட்டணம்)

எனவே, தாமதமின்றி, அவற்றை ஒவ்வொன்றாக ஆராய்வோம்.

வழக்கு-1: வழக்கமான கொடுப்பனவுடன் (பிஎம்டி) கடனீட்டு அட்டவணை

இப்போது, பின்வரும் விவரங்களுடன் நீங்கள் வீட்டுக் கடனை (அல்லது வேறு ஏதேனும் நோக்கத்திற்காக) எடுத்துள்ள பின்வரும் சூழ்நிலையைப் பார்ப்போம். :

- முதலாவதாக, கடன் தொகை $250,000.

- இரண்டாவது, கடன் காலம் க்கு மேல் நீடிக்கும் 1>20 ஆண்டுகள்.

- மூன்றாவது, ஆண்டு சதவீத விகிதம் ( APR ) 6%.

- நான்காவதாக, கட்டண வகை என்பது காலத்தின் முடிவில் பணம் செலுத்துவதை உள்ளடக்கியது.

- இறுதியாக, கட்டண அதிர்வெண் மாதாந்திரமாகும் .

மேலும், உங்கள் மாதாந்திரக் கட்டணம் என்ன என்பதை நீங்கள் அறிய விரும்புகிறீர்கள். எனவே, மேலே உள்ள தகவலை அந்தந்த கலங்களில் உள்ளிடவும், கீழே உள்ள படத்தில் காட்டப்பட்டுள்ளபடி, கடனீட்டு அட்டவணை உருவாக்கப்படும்.

இங்கு, மாதாந்திர கட்டணம் $1791.08 மற்றும் கூடுதல் கடன் விவரங்களை சுருக்கம் அட்டவணையில் காணலாம்.

- முதல் மற்றும் முக்கியமாக, மொத்த கட்டணம் (முதன்மை + வட்டி ) $429,858.64 .

- அடுத்து, கடனின் முதிர்வு காலத்தின் மீது மொத்தம் செலுத்தப்பட்ட வட்டி $179,858.64 .

- பின்னர் , கடனின் மொத்த காலம் 20 ஆண்டுகள் அல்லது 240 மாதங்கள்.

📃 குறிப்பு: கூடுதலாக, ஆரஞ்சு நிற எண்கள் உங்கள் பேமெண்ட்டுகளை நீங்கள் செலுத்த வேண்டிய காலங்களைக் குறிக்கிறது.

அது போலவே, உங்களின் கடனைத் திருப்பிச் செலுத்தும் அட்டவணை முடிந்தது, இது மிகவும் எளிமையானது!

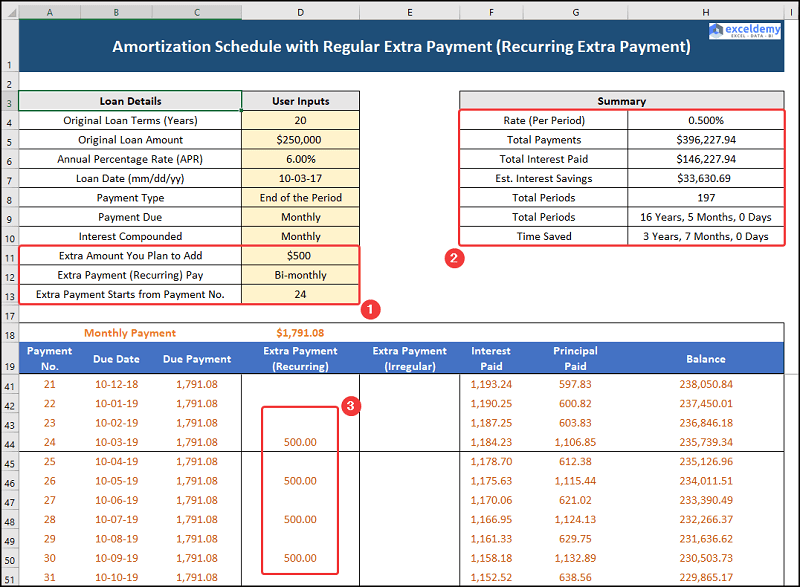

வழக்கு-2: வழக்கமான கூடுதல் கட்டணத்துடன் கூடிய கடனீட்டு அட்டவணை (தொடர்ச்சியான கூடுதல் கட்டணம்)

இப்போது, இரண்டாவது வழக்கில், நீங்கள் ஏற்கனவே 20 பணம் செலுத்தியுள்ளீர்கள், மேலும், உங்கள் மாத வருமானம் அதிகரித்துள்ளது. எனவே, 24 வது காலகட்டத்திலிருந்து தொடங்கும் கூடுதல் இருமாத தொடர்பான கட்டணத்தைச் சேர்க்க வேண்டும். இந்த வழக்கில், மீதமுள்ள கடன் காலத்திற்கு $500 செலுத்த நீங்கள் தேர்வு செய்துள்ளீர்கள். எனவே, அதைச் செயலில் பார்க்கலாம்.

இந்த நேரத்தில், மாதாந்திரக் கட்டணம் $1791.08 ஆக இருக்கும் போது கூடுதல், தொடர்ச்சியான கொடுப்பனவுகள் மற்றும் கடன் விவரங்கள் சுருக்கம் அட்டவணையில் காட்டப்பட்டுள்ளன.

- முதல் இடத்தில், மொத்த கட்டணம் (முதன்மை + வட்டி) இப்போது $396,277.94 .

- இதைத் தொடர்ந்து, மொத்தம் செலுத்தப்பட்ட வட்டி $146,277.94 ஆகக் குறைகிறது, இதற்கிடையில், $33,630.69 இல் வட்டிச் சேமிப்பு உள்ளது. 2>.

- இறுதியில், மொத்த காலம் 16 ஆண்டுகள் 5 மாதங்கள் அல்லது 197 மாதங்கள்.

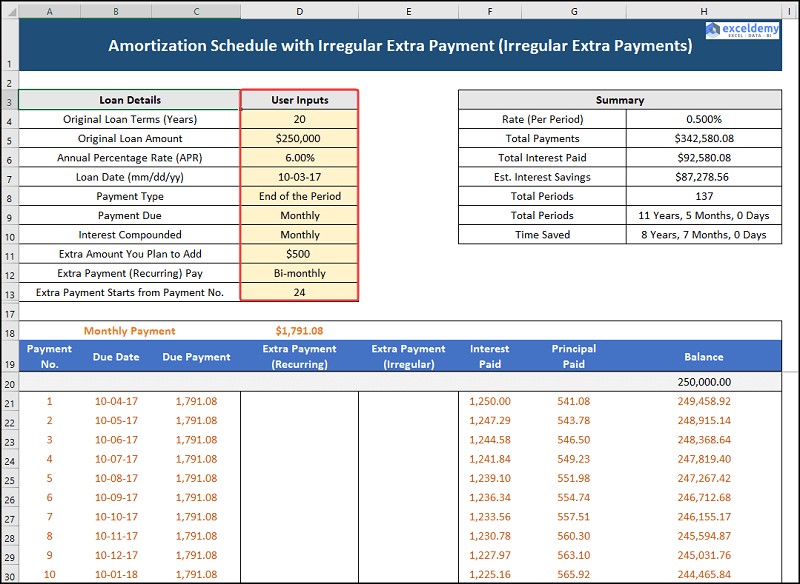

வழக்கு-3: ஒழுங்கற்ற கூடுதல் கட்டணத்துடன் கடனுதவி அட்டவணை (ஒழுங்கற்ற கூடுதல் கொடுப்பனவுகள்)

எங்கள் மூன்றாவது வழக்கு எக்செல் கடனீட்டு அட்டவணையை ஒழுங்கற்ற கொடுப்பனவுகளுடன் கருதுகிறது, அதாவது நீங்கள் செலுத்த முடியும்குறிப்பிட்ட மாதங்களில் சில கூடுதல், ஒழுங்கற்ற பணம். இங்கே, கீழே கொடுக்கப்பட்டுள்ளபடி நீங்கள் பின்வரும் கட்டணங்களைச் செய்யலாம் என்று நாங்கள் கருதுகிறோம்.

14>55 70| காலம் | முறையற்ற கூடுதல் கட்டணம் |

|---|---|

| 29 | $10,000 |

| 42 | $10,000 |

| $25,000 | |

| 60 | $15,000 |

| $10,000 |

எனவே, செயல்முறையை விரிவாகப் பார்ப்போம்.

அதேபோல், மாதாந்திரக் கட்டணம் $1791.08 இல் உள்ளது. கூடுதல், ஒழுங்கற்ற கொடுப்பனவுகள் மற்றும் கடன் விவரங்கள் சுருக்கம் அட்டவணையில் கொடுக்கப்பட்டுள்ளன.

- முதலாவதாக, மொத்தம் (முதன்மை + வட்டி) மேலும் $342,580.08 ஆக குறைகிறது.

- இதையொட்டி, மொத்த வட்டி $92,580.08 ஆக குறைகிறது, அதே நேரத்தில், வட்டி சேமிப்பு $87,278.56 ஆக அதிகரிக்கிறது.

- இதையடுத்து, மொத்த காலம் 11 ஆண்டுகள், 5 மாதங்கள் , அல்லது 137 மாதங்கள்.

உங்கள் அடமானத்தை முன்கூட்டியே செலுத்தும் முன் கருத்தில் கொள்ள வேண்டிய காரணிகள்

இங்கே, நாங்கள் கடன் காலத்திற்கு முன்னதாக அடமானத்தை செலுத்துவதைக் கருத்தில் கொள்ளும்போது மனதில் கொள்ள வேண்டிய சில முக்கியமான காரணிகளைப் பற்றி விவாதிக்கப்படும்.

1. உங்கள் வங்கி முன்கூட்டியே செலுத்தும் அபராதத்தை விதிக்கிறதா?

சில வங்கிகள் அடமானக் கடனை முன்கூட்டியே செலுத்துவதற்கு முன்பணம் செலுத்தும் அபராதத்தை விதிக்கலாம். எனவே, கடனுக்கான விதிமுறைகள் மற்றும் நிபந்தனைகளை கவனமாகச் சரிபார்ப்பது நல்லதுஅதை எடுப்பதற்கு முன்.

2. நீங்கள் ஏதேனும் அதிகச் செலுத்தும் கிரெடிட் கார்டு / கார் கடனைப் பெற்றிருக்கிறீர்களா?

பொதுவாக, அடமானக் கடன்கள் மிகக் குறைந்த வட்டி விகிதத்தைக் கொண்டிருக்கின்றன, எனவே உங்களிடம் அதிகச் செலுத்தும் கடன்கள் இருந்தால், முதலில் அவற்றைச் செலுத்திவிட்டு, உங்கள் வீட்டுக் கடனைச் செலுத்துவதைப் பற்றி யோசியுங்கள்.

3. உங்கள் அவசர நிதியில் போதுமான அளவு சேமித்து வைத்திருக்கிறீர்களா?

இப்போது, முழு நிதியுதவியுடன் கூடிய அவசரகால நிதியினால் உங்களின் 3-6 மாதச் செலவுகளைச் சுமக்க முடியும், எனவே, உங்கள் அவசரகால நிதி போதுமானதாக இல்லாவிட்டால், முதலில் உங்கள் அவசர நிதிக்காகச் சேமிக்கவும்.

பயிற்சிப் பிரிவு

ஒவ்வொரு தாளின் வலது பக்கத்திலும் பயிற்சி பிரிவு ஐ வழங்கியுள்ளோம், எனவே நீங்களே பயிற்சி செய்யலாம். தயவு செய்து அதை நீங்களே செய்து கொள்ளுங்கள்.