Tartalomjegyzék

A pénzügyi szabadság az adósságmentessé válást jelenti. Szeretné gyorsabban visszafizetni hitelét vagy jelzáloghitelét néhány extra és szabálytalan kifizetéssel? Akkor a legjobb helyre jött. Ebben a cikkben bemutatunk 3 praktikus esetet, hogy kiszámítsuk a törlesztési ütemtervet szabálytalan kifizetésekkel a Excel .

Gyakorlati munkafüzet letöltése

A gyakorlati munkafüzetet az alábbi linkről töltheti le.

Amortizációs ütemterv szabálytalan kifizetésekkel.xlsx

Ebben a cikkben használt amortizációs kifejezések

1. Eredeti hitel futamideje (év) : A hitel visszafizetésének teljes időtartama. Ez az idő például lakáshitelek esetében 15 és 30 év között mozog, míg autóhitelek esetében 3-5 év között.

2. Eredeti hitelösszeg : Az a tőkeösszeg, amelyet a banktól felvesz.

3. Éves százalékos kamatláb (APR) : Ez az a kamatláb, amelyet a hitelpapírokon látni fog (feltüntetve). Ezen kívül nominális/megállapított kamatlábnak is nevezik, azonban a effektív kamatláb más.

4. Fizetési típus : A fizetési típusok lehetnek az időszak végén (leggyakrabban használt) vagy az időszak elején.

5. Esedékes fizetés : Ez a fizetési gyakoriságot jelöli, azaz azt, hogy egy év alatt hány részletet kell fizetnie. Általában a kifizetések általában a hónap végén (havonta) történnek, azonban az alábbi táblázatban látható módon más fizetési gyakoriságot is választhat.

| Felhalmozott kamat | Fizetés után | Fizetési gyakoriság |

|---|---|---|

| Heti | 7 nap | 52 |

| Kéthetente | 14 nap | 26 |

| Félévente | 15 nap | 24 |

| Havi | 1 hónap | 12 |

| Kéthavonta | 2 hónap | 6 |

| Negyedévente | 3 hónap | 4 |

| Félévente | 6 hónap | 2 |

| Éves | 12 hónap | 1 |

6. Felhalmozott kamat : Általában megegyezik a fizetési gyakorisággal. Egyszerűen fogalmazva, ha az Ön a fizetés gyakorisága havi rendszerességgel történik Ezzel szemben néhány országban, például Kanadában, bár a fizetés havi rendszerességgel történik, a kamatok kamatozása félévente is történhet.

Végül, más kifejezések, mint például a Extra összeg, amelyet hozzáadni tervez , Extra fizetés (ismétlődő) Fizetés , és Extra kifizetés a fizetési számtól kezdődik . magától értetődő.

3 módja a törlesztési ütemterv kiszámításának szabálytalan kifizetések esetén

Ez a cikk valóban segít abban, hogy 3 különböző módon fizesse ki jelzáloghitelét:

- Törlesztési ütemterv rendszeres fizetéssel (PMT)

- Törlesztési ütemterv rendszeres extrafizetéssel (ismétlődő extrafizetés)

- Törlesztési ütemterv szabálytalan extra kifizetéssel (szabálytalan extra kifizetések)

Ezért további késlekedés nélkül, vizsgáljuk meg őket egyenként.

1. eset: Törlesztési ütemterv rendszeres fizetéssel (PMT)

Most pedig nézzük meg a következő forgatókönyvet: Ön lakáshitelt vett fel (vagy bármilyen más célra) a következő adatokkal:

- Először is, a Hitel összege a $250,000.

- Másodszor, a Hitel futamideje átnyúlik 20 éve.

- Harmadszor, a Éves százalékos kamatláb ( APR ) a következőkből áll 6%.

- Negyedszer, a Fizetési típus magában foglalja a fizetést a Az időszak vége .

- Végül a Fizetési gyakoriság a Havi .

Továbbá tudni szeretné, hogy mennyi lesz a havi törlesztőrészlete. Tehát csak írja be a fenti adatokat a megfelelő cellákba, és az alábbi képen látható módon elkészül az amortizációs ütemterv.

Itt a havi fizetés $1791.08 és a további hiteladatokat megtalálod a Összefoglaló asztal.

- Mindenekelőtt a Teljes kifizetés (tőke + kamat) $429,858.64 .

- Ezután a Fizetett kamatok összesen a hitel futamideje alatt $179,858.64 .

- Ezután a Teljes időszak a hitel összege a következőkből áll 20 év vagy 240 hónapok.

📃 Megjegyzés: Ezenkívül a narancssárga számok jelölje meg azokat az időszakokat, amelyekre vonatkozóan ki kellett volna egyenlítenie a kifizetéseket.

Így máris teljes az amortizációs ütemterv, ilyen egyszerű!

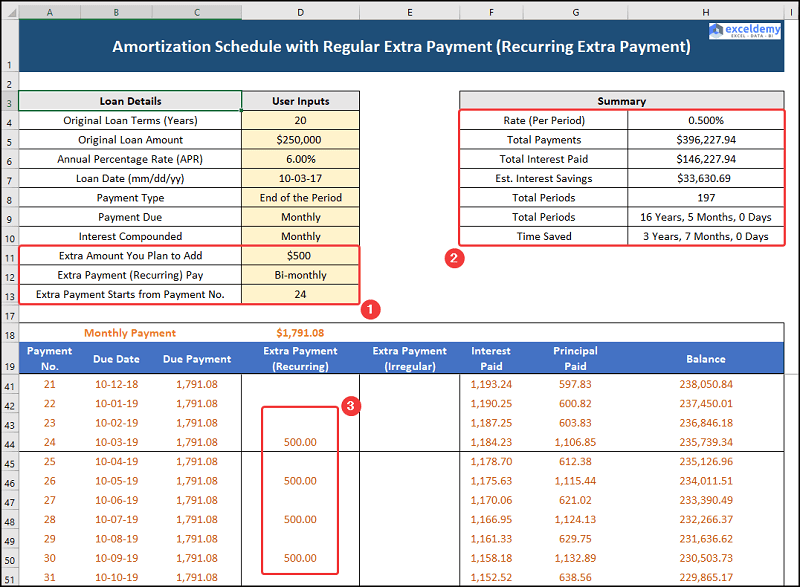

2. eset: Törlesztési ütemterv rendszeres extrafizetéssel (ismétlődő extrafizetés)

A második esetben, ha már megcsináltad 20 kifizetések, ráadásul a havi jövedelme is emelkedett. Tehát, szeretne egy extra Kéthavonta ismétlődő fizetés a 24 Ebben az esetben úgy döntöttél, hogy fizetni fogsz. $500 a kölcsön hátralévő részében, ezért lássuk a gyakorlatban.

Jelenleg a havi befizetés változatlanul a $1791.08 míg az extra, ismétlődő kifizetések és a hitel részletei a Összefoglaló asztal.

- Először is, a Teljes kifizetés (tőke + kamat) mostantól $396,277.94 .

- Ezt követően a Fizetett kamatok összesen csökken $146,277.94 eközben van egy Megtakarítások kamatai a $33,630.69 .

- Végül a Teljes időszak esik a 16 évek 5 hónapok vagy 197 hónapok.

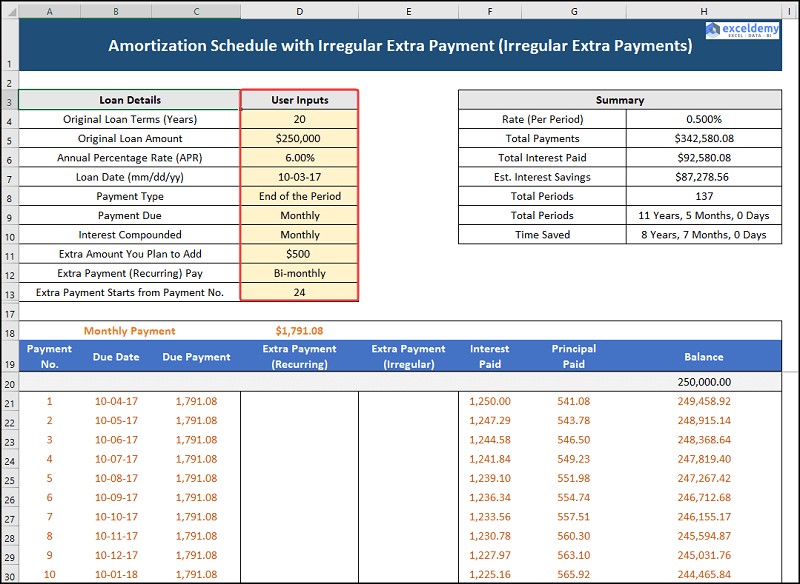

3. eset: Törlesztési ütemterv szabálytalan extra kifizetéssel (szabálytalan extra kifizetések)

A harmadik esetünk az Excel törlesztési ütemtervét tekinti szabálytalan kifizetésekkel, azaz bizonyos hónapokban extra, szabálytalan kifizetéseket is teljesíthet. Itt feltételezzük, hogy az alábbiakban megadottak szerint teljesítheti a következő kifizetéseket.

| Időszak | Szabálytalan extra kifizetés |

|---|---|

| 29 | $10,000 |

| 42 | $10,000 |

| 55 | $25,000 |

| 60 | $15,000 |

| 70 | $10,000 |

Lássuk tehát a folyamatot részletesen.

Hasonlóképpen, a havi fizetés is ugyanannyi a $1791.08 míg az extra, szabálytalan kifizetések és a hitel részletei a Összefoglaló asztal.

- Először is, a Teljes kifizetés (tőke + kamat) tovább csökken $342,580.08 .

- Viszont a Fizetett kamatok összesen szintén csökken $92,580.08 eközben a Megtakarítások kamatai növekszik $87,278.56 .

- Ezt követően a Teljes időszak esik a 11 évek, 5 hónapok, vagy 137 hónapok.

A jelzáloghitel idő előtti kifizetése előtt megfontolandó tényezők

Az alábbiakban néhány fontos tényezőt tárgyalunk, amelyeket szem előtt kell tartania, ha a jelzáloghitel futamidőnél korábbi visszafizetését fontolgatja.

1. Alkalmaz-e a bankja előtörlesztési büntetést?

Egyes bankok a jelzáloghitel idő előtti visszafizetéséért előtörlesztési büntetést alkalmazhatnak. Ezért ajánlatos a hitel felvételét megelőzően gondosan ellenőrizni a hitel feltételeit.

2. Tartja a magas törlesztésű hitelkártyát / autóhitelt?

Általában a jelzáloghiteleknek van a legalacsonyabb kamatlába, ezért ha van magas kamatozású hitele, kérjük, először azokat fizesse ki, és csak utána fontolja meg a lakáshitel törlesztését.

3. Eleget takarítottál meg a vészhelyzeti alapodban?

A teljesen finanszírozott vészhelyzeti alap képes lesz elviselni a 3-6 havi kiadásokat, ezért ha a vészhelyzeti alapod nem elegendő, először a vészhelyzeti alapodra tegyél félre.

Gyakorlati szekció

Mi biztosítottunk egy Gyakorlat szakasz minden egyes lap jobb oldalán, hogy Ön is gyakorolhasson. Kérjük, hogy mindenképpen egyedül végezze el a feladatot.