Tabela e përmbajtjes

Liria financiare po bëhet pa borxhe. Dëshironi të shlyeni më shpejt kredinë ose hipotekën tuaj me disa pagesa shtesë dhe të parregullta? Atëherë ju keni ardhur në vendin e duhur. Në këtë artikull, ne do të demonstrojmë 3 raste të dobishme për të llogaritur orarin e amortizimit me pagesa të parregullta në Excel .

Shkarkoni Librin e Punës Praktike

Mund ta shkarkoni librin e punës praktike nga lidhjen më poshtë.

Programi i amortizimit me pagesa të parregullta.xlsx

Kushtet e amortizimit të përdorura në këtë artikull

1 . Kushtet origjinale të huasë (Vite) : Koha totale e marrë për të shlyer kredinë. Për shembull, kjo kohë varion nga 15 deri në 30 vjet në rastin e hipotekave për shtëpi, ndërsa për kredinë për makina, kjo kohë varion nga 3-5 vjet.

2. Shuma origjinale e kredisë : Shuma e principalit që po merrni hua nga banka.

3. Norma vjetore e përqindjes (APR) : Kjo është norma e interesit që do të shihni (të deklaruar) në letrat tuaja të huasë. Për më tepër, ajo njihet edhe si norma nominale/e deklaruar e interesit, megjithatë, norma e interesit efektive është e ndryshme.

4. Lloji i pagesës : Llojet e pagesave mund të jenë ose në fund të periudhës (shumica e përdorur) ose në fillim të periudhës.

5. Detyrimi i pagesës : Kjo përfaqëson shpeshtësinë e pagesës, d.m.th. sa pagesa do të duhet të bëni në një vit. Në përgjithësi, pagesat bëhen zakonisht në fund të muajit (mujore),megjithatë, ju mund të zgjidhni frekuenca të tjera pagesash siç tregohet në tabelën më poshtë.

| Interesi i komplikuar | Pagesa e bërë pas | Frekuenca e pagesës | |

|---|---|---|---|

| Javore | 7 ditë | 52 | |

| Dyjavore | 14 ditë | 26 | |

| gjysmë mujore | 15 ditë | 24 | |

| Mujore | 1 Mujore | 12 | |

| Dymujore | 2 Mujore | 6 | 6 muaj | 2 |

| vjetor | 12 muaj | 1 |

6. Interesi i Komponuar : Në përgjithësi, është i barabartë me frekuencën e pagesës. E thënë thjesht, nëse frekuenca juaj e pagesave është mujore , atëherë interesi juaj shtohet gjithashtu çdo muaj. Në të kundërt, në disa vende si Kanadaja, ndonëse pagesa është mujore, rritja e interesit mund të jetë çdo gjysmë viti.

Së fundi, terma të tjerë si Shuma shtesë që planifikoni të shtoni , Pagesa shtesë (e përsëritur) dhe Pagesa shtesë fillon nga pagesa nr . janë vetë-shpjeguese.

3 mënyra për të llogaritur orarin e amortizimit me pagesa të parregullta

Në të vërtetë, ky artikull do t'ju ndihmojë të paguani hipotekën tuaj në 3 mënyra të ndryshme:

- Programi i amortizimit me pagesa të rregullta (PMT)

- Programi i amortizimit me pagesë shtesë të rregullt (ekstra periodikePagesa)

- Orari i amortizimit me pagesë shtesë të parregullt (pagesa shtesë të parregullta)

Prandaj, pa vonesë të mëtejshme, le t'i shqyrtojmë ato një nga një.

Rasti-1: Programi i amortizimit me pagesë të rregullt (PMT)

Tani, le të shqyrtojmë skenarin e mëposhtëm, ku keni marrë një kredi për shtëpi (ose për ndonjë qëllim tjetër) me detajet e mëposhtme :

- Së pari, Shuma e huasë është 250,000$.

- Së dyti, Afati i huasë shtrihet mbi 20 vjet.

- Së treti, Norma vjetore e përqindjes ( PR ) përbëhet nga 6%.

- Së katërti, Lloji i pagesës përfshin pagesën në Fundin e periudhës .

- Së fundi, Frekuenca e pagesës është Mujore .

Për më tepër, ju dëshironi të dini se cila do të jetë pagesa juaj mujore. Pra, thjesht shkruani informacionin e mësipërm në qelizat e tyre përkatëse dhe do të gjenerohet plani i amortizimit, siç tregohet në foton më poshtë.

Këtu, pagesa mujore është 1791,08$ dhe do të gjeni detajet shtesë të kredisë në tabelën Përmbledhje .

- Së pari dhe më kryesorja, Pagesa totale (kryegjëja + interesi ) është 429,858,64$ .

- Më pas, Interesi total i paguar gjatë maturimit të huasë është 179,858,64$ .

- Pastaj , Periudha totale e huasë përbëhet nga 20 vjet ose 240 muaj.

📃 Shënim: Përveç kësaj, numrat portokalli tregojnë ato periudha për të cilat duhet të kishit pastruar pagesat tuaja.

Pikërisht kështu, plani juaj i amortizimit është i plotë, është kaq e thjeshtë!

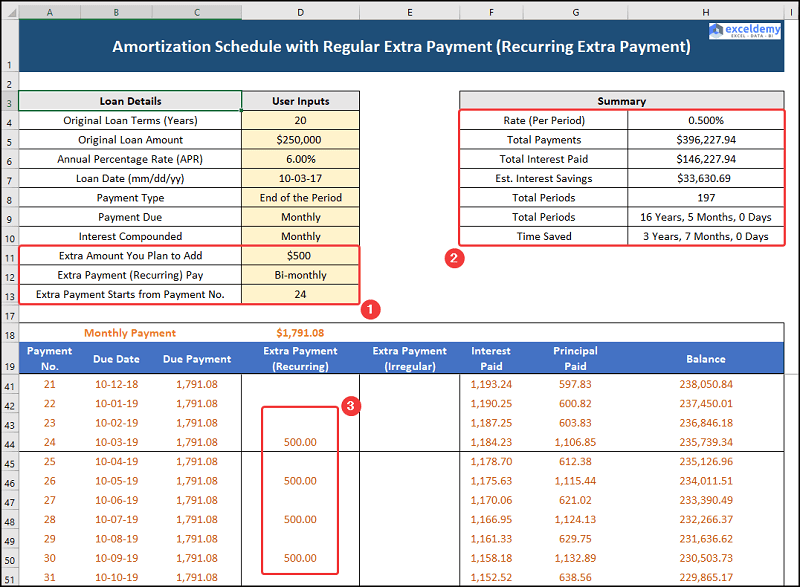

Rasti-2: Programi i amortizimit me pagesë shtesë të rregullt (pagesë shtesë të përsëritur)

Tani, për rastin e dytë, ju tashmë keni bërë 20 pagesa, për më tepër, të ardhurat tuaja mujore janë rritur. Pra, ju dëshironi të shtoni një pagesë shtesë dymujore përsëritëse duke filluar nga periudha 24 e. Në këtë rast, ju keni zgjedhur të paguani 500$ për pjesën tjetër të periudhës së huasë. Prandaj, le ta shohim në veprim.

Për momentin, pagesa mujore mbetet e njëjtë në 1791,08$ ndërsa pagesat shtesë, të përsëritura dhe kredia detajet tregohen në tabelën Përmbledhje .

- Në radhë të parë, Pagesa totale (kryegjëja + interesi) tani ulet në 396,277,94$ .

- Pas kësaj, Interesi total i paguar bie në 146,277,94$ ndërkohë, ka një Kursime interesi prej 33,630,69$ .

- Përfundimisht, Periudha totale bie në 16 vjet 5 muaj ose 197 muaj.

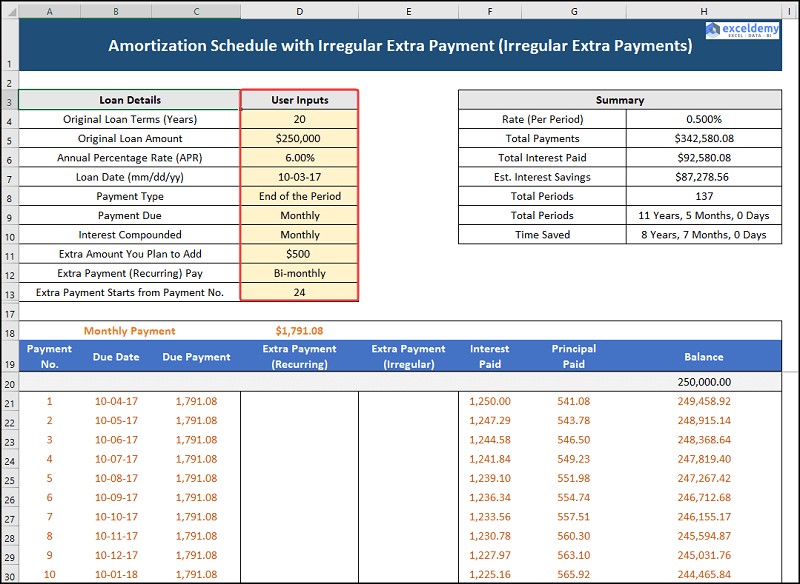

Rasti-3: Orari i amortizimit me pagesë shtesë të parregullt (pagesa shtesë të parregullta)

Rasti ynë i tretë merr në konsideratë orarin e amortizimit në excel me pagesa të parregullta d.m.th. mund të paguajëdisa pagesa shtesë, të parregullta në muaj të caktuar. Këtu, ne po supozojmë se ju mund të bëni pagesat e mëposhtme siç janë dhënë më poshtë.

| Periudha | Pagesa shtesë e parregullt |

|---|---|

| 29 | 10,000$ |

| 42 | 10,000$ |

| 55 | $25,000 |

| 60 | $15,000 |

| 70 | $10,000 |

Prandaj, le ta shohim procesin në detaje.

Po kështu, pagesa mujore është e njëjtë me 1791,08$ ndërsa pagesat shtesë, të parregullta dhe detajet e kredisë janë dhënë në tabelën Përmbledhje .

- Së pari, Pagesa totale (kryegjëja + interesi) ulet më tej në 342,580,08$ .

- Nga ana tjetër, Interesi total i paguar gjithashtu zvogëlohet në 92,580,08$ ndërkohë, Interesi Kursimet rriten në 87,278,56$ .

- Më pas, Periudha totale bie në 11 vjet, 5 muaj , ose 137 muaj.

Faktorët që duhen marrë parasysh përpara se të paguani më herët hipotekën

Ja, ne' Do të diskutojmë disa faktorë të rëndësishëm që duhen mbajtur parasysh kur shqyrtoni shlyerjen e hipotekës më herët se afati i kredisë.

1. A aplikon banka juaj një gjobë parapagimi?

Disa banka mund të aplikojnë një gjobë parapagimi për shlyerjen e parakohshme të kredisë hipotekore. Pra, këshillohet që të kontrolloni me kujdes termat dhe kushtet e kredisëpara se ta merrni.

2. A keni ndonjë kredi me kartë krediti/makinë me pagesë të lartë?

Përgjithësisht, kreditë hipotekore kanë normën më të ulët të interesit, prandaj, nëse keni ndonjë kredi me pagesë të lartë, ju lutemi shlyeni ato fillimisht dhe më pas merrni parasysh shlyerjen e kredisë tuaj për shtëpinë.

3. A keni kursyer mjaftueshëm në fondin tuaj të urgjencës?

Tani, një fond urgjence i financuar plotësisht do të mund të përballojë shpenzimet tuaja 3-6 muaj, prandaj, nëse fondi juaj i urgjencës është i pamjaftueshëm, kurseni fillimisht për fondin tuaj të urgjencës.

Seksioni praktik

Ne kemi ofruar një Praktikë Seksion në anën e djathtë të secilës fletë, në mënyrë që të mund të praktikoni vetë. Ju lutemi sigurohuni që ta bëni vetë.