Daptar eusi

Kabébasan finansial janten bébas hutang. Naha anjeun badé mayar pinjaman atanapi hipotik langkung gancang kalayan sababaraha pamayaran tambahan sareng henteu teratur? Teras anjeun parantos sumping ka tempat anu leres. Dina artikel ieu, urang bakal nunjukkeun 3 kasus praktis pikeun ngitung jadwal amortisasi sareng pamayaran anu henteu teratur dina Excel .

Unduh Buku Latihan Praktek

Anjeun tiasa ngaunduh buku latihan prakték tina link di handap.

Jadwal Amortisasi kalawan Pamayaran Teu Biasa.xlsx

Syarat Amortisasi Digunakeun dina Artikel ieu

1 . Syarat Pinjaman Asli (Taun) : Total waktos anu diperyogikeun pikeun mayar pinjaman. Upamana, waktu ieu antara 15 nepi ka 30 taun dina kasus KPR imah, sedengkeun pikeun injeuman mobil, waktu ieu antara 3-5 taun.

2. Jumlah Pinjaman Asli : Jumlah pokok anu anjeun injeuman ti bank.

3. Tingkat Perséntase Taunan (APR) : Ieu mangrupikeun suku bunga anu anjeun tingali (dinyatakan) dina kertas pinjaman anjeun. Sajaba ti éta, ogé katelah suku bunga nominal/dinyatakan, tapi suku bunga éféktif béda.

4. Jenis Pamayaran : Jenis pamayaran tiasa boh dina Ahir Periode (lolobana dianggo) atanapi di Awal Periode.

5. Pamayaran Kusabab : Ieu ngagambarkeun frékuénsi pamayaran nyaéta sabaraha pamayaran anu anjeun kedah laksanakeun dina sataun. Sacara umum, pangmayaran biasana dilakukeun dina ahir bulan (bulanan),kumaha oge, Anjeun bisa milih frékuénsi pamayaran séjén saperti ditémbongkeun dina tabel di handap ieu.

| Interest Compounded | Bayaran Dilakukeun Sanggeus | Frékuénsi Pamayaran |

|---|---|---|

| Mingguan | 7 Dinten | 52 |

| Dwi-mingguan | 14 Poé | 26 |

| Semi-bulanan | 15 Poé | 24 |

| Bulanan | 1 Bulan | 12 |

| Dwi-bulanan | 2 Bulan | 6 |

| Sapateun | 3 Bulan | 4 |

| Setengah taunan | 6 Bulan | 2 |

| Taun | 12 Bulan | 1 |

6. Interest Compounded : Sacara umum, éta sarua jeung frékuénsi pamayaran. Kantun nempatkeun, upami frékuénsi mayar anjeun bulanan , maka bunga anjeun ogé ditambah bulanan. Sabalikna, di sababaraha nagara kawas Kanada, sanajan mayar téh bulanan, compounding bunga bisa jadi satengah taunan.

Ahirna, istilah séjén saperti Jumlah Tambahan Anjeun Rencanana pikeun Tambahkeun , Bayaran Tambahan (Mayar) Bayar , sareng Bayaran Tambahan Dimimitian tina No Pembayaran . Éta jelas pisan.

3 Cara Ngitung Jadwal Amortisasi sareng Pangmayaran Teu Biasa

Saleresna, tulisan ieu bakal ngabantosan anjeun mayar hipotik anjeun ku 3 cara anu béda:

- Jadwal Amortisasi dengan Pembayaran Biasa (PMT)

- Jadwal Amortisasi dengan Pembayaran Tambahan Biasa (Tambahan BerulangPamayaran)

- Jadwal Amortisasi kalawan Bayaran Tambahan Teu Teratur (Bayaran Tambahan Teu Teratur)

Ku sabab eta, tanpa reureuh deui, hayu urang telusur hiji-hiji.

Kasus-1: Jadwal Amortisasi nganggo Pembayaran Biasa (PMT)

Ayeuna, hayu urang pertimbangkeun skenario di handap ieu, dimana anjeun nyandak pinjaman bumi (atanapi kanggo tujuan anu sanés) kalayan detil ieu. :

- Kahiji, Jumlah Pinjaman nyaéta $250.000.

- Kadua, Jumlah Pinjaman leuwih ti 20 taun.

- Katilu, Laju Persentase Taunan ( APR ) diwangun ku 6%.

- Kaopat, Jenis Pembayaran ngalibatkeun mayar dina Ahir Periode .

- Ahirna, Frékuénsi Pembayaran nyaéta Bulanan .

Salajengna, anjeun hoyong terang naon pangmayaran bulanan anjeun. Janten, lebetkeun inpormasi di luhur dina sél masing-masing sareng jadwal amortisasi bakal didamel, sapertos gambar di handap ieu.

Di dieu, pangmayaran bulanan nyaéta $1791.08 sareng anjeun bakal mendakan detil injeuman tambahan dina tabel Ringkesan .

- Mimiti sareng pangpentingna, Total Pembayaran (pokok + bunga ) nyaéta $429.858.64 .

- Salajengna, Total Bunga anu Dibayar dina jangka waktu injeuman nyaéta $179.858.64 .

- Saterusna , Jumlah Periode injeuman diwangun ku 20 taun atawa 240 bulan.

📃 Catetan: Sajaba ti éta, nomer oranyeu nuduhkeun période nu kuduna anjeun mupus pamayaran.

Kitu waé, jadwal amortisasi anjeun parantos lengkep, saderhana pisan!

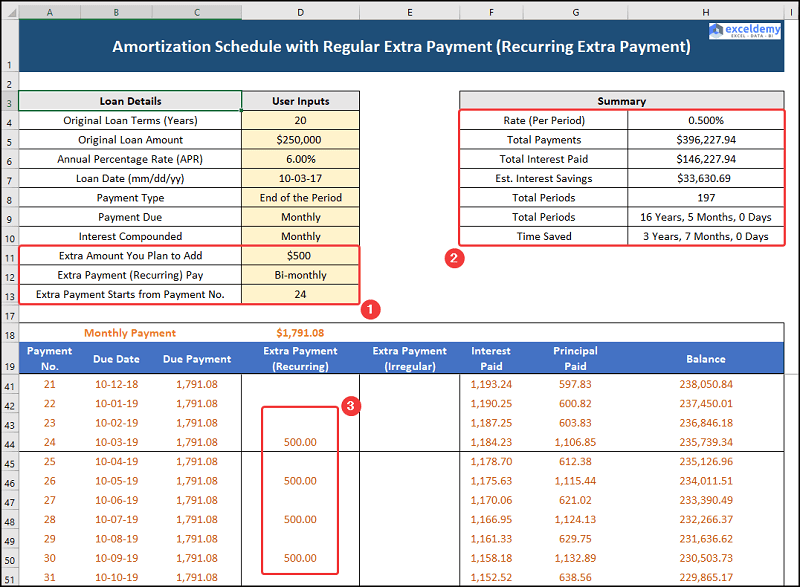

Kasus-2: Jadwal Amortisasi sareng Pembayaran Tambahan Biasa (Bayaran Tambahan Berulang)

Ayeuna, pikeun kasus kadua, anjeun parantos mayar 20 , komo deui, panghasilan bulanan anjeun parantos naék. Janten, anjeun badé nambihan tambahan Bi-bulanan pamayaran ngulang ti mimiti 24 periode. Dina hal ieu, anjeun geus milih mayar $500 pikeun sesa periode injeuman. Ku kituna, hayu urang tingali dina aksina.

Dina ieu, pangmayaran bulanan tetep sarua $1791.08 sedengkeun tambahan, pangmayaran ulangan jeung injeuman. rinci ditémbongkeun dina tabel Ringkesan .

- Ti mimiti, Total Pamayaran (pokok + bunga) ayeuna turun jadi $396.277.94 .

- Sanggeus ieu, Total Bunga Dibayar turun ka $146,277.94 Samentara éta, aya Tabungan Bunga tina $33,630.69 .

- Antukna, Jumlah Periode turun jadi 16 taun 5 bulan atawa 197 bulan.

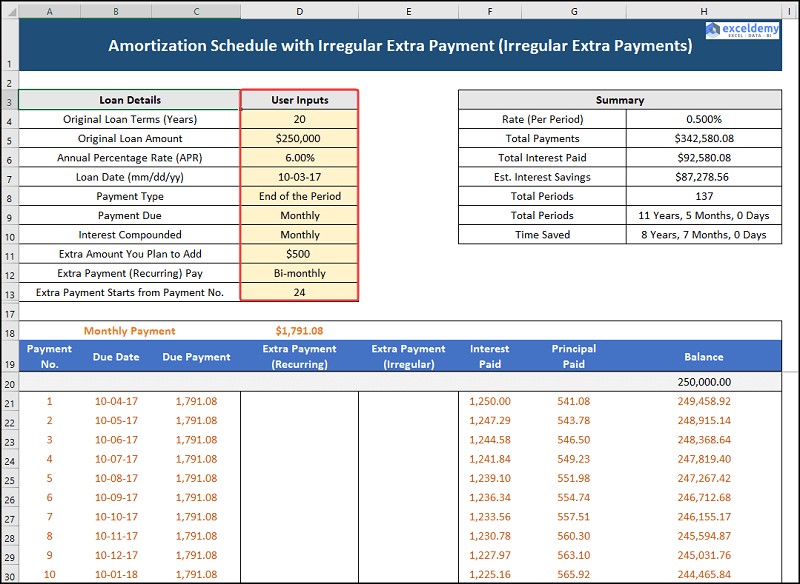

Kasus-3: Jadwal Amortisasi sareng Pembayaran Tambahan Teu Biasa (Pamayaran Tambahan Teu Biasa)

Kasus katilu urang nganggap jadwal amortisasi Excel sareng pembayaran henteu teratur nyaéta anjeun bisa mayarsababaraha tambahan, pangmayaran teratur dina sababaraha bulan. Di dieu, kami nganggap yén anjeun tiasa ngadamel pamayaran di handap ieu sapertos di handap ieu.

| Periode | Pamayaran Tambahan Teu Biasa |

|---|---|

| 29 | $10.000 |

| 42 | $10.000 |

| 55 | $25.000 |

| 60 | $15.000 |

| 70 | $10.000 |

Ku kituna, hayu urang tingali prosésna sacara rinci.

Kitu oge, pangmayaran bulananna sarua $1791.08 sedengkeun tambahan, pamayaran henteu teratur sareng detil injeuman dirumuskeun dina tabel Ringkesan .

- Mimitina, Total Pembayaran (pokok + bunga) turun deui jadi $342,580.08 .

- Sabalikna, Total Bunga Dibayar ogé turun jadi $92,580.08 Samentara éta, Bunga Tabungan ningkat jadi $87,278.56 .

- Saterasna, Total Periode turun jadi 11 taun, 5 bulan , atawa 137 bulan.

Faktor-faktor anu Perhatikeun Sateuacan Mayar KPR Anjeun Dini

Di dieu, urang' Bakal ngabahas sababaraha faktor penting anu kudu diperhatikeun nalika nimbang-nimbang mayar hipotik leuwih awal ti jangka waktu injeuman.

1. Naha Bank Anjeun Nerapkeun Denda Pra-Mayar?

Sababaraha bank tiasa nerapkeun denda pra-mayar kanggo mayar pinjaman hipotik awal. Janten, disarankeun pikeun mariksa sacara saksama syarat sareng kaayaan injeumansateuacan nyandak éta.

2. Naha anjeun Nanggung Kartu Kredit / Pinjaman Mobil anu mayar?

Sacara umum, injeuman KPR boga suku bunga panghandapna, ku kituna lamun boga injeuman nu mayar tinggi, mangga mayar heula lajeng mertimbangkeun mayar injeuman imah anjeun.

3. Dupi anjeun Simpen Cukup dina Dana Darurat anjeun?

Ayeuna, dana darurat anu dibiayaan pinuh bakal tiasa nanggung pengeluaran anjeun salami 3-6 bulan, janten upami dana darurat anjeun henteu cekap, simpen heula dana darurat anjeun.

Bagian Praktek

Kami parantos nyayogikeun Praktek Bagian di sisi katuhu unggal lambar supados anjeun tiasa latihan sorangan. Punten pastikeun ngalakukeunana ku nyalira.