Оглавление

Финансовая свобода - это отсутствие долгов. Хотите быстрее погасить кредит или ипотеку с помощью дополнительных и нерегулярных платежей? Тогда вы попали по адресу. В этой статье мы продемонстрируем 3 удобных случая расчета графика амортизации с нерегулярными платежами. Excel .

Скачать Рабочую тетрадь для практических занятий

Рабочую тетрадь для практических занятий можно скачать по ссылке ниже.

График амортизации с нерегулярными платежами.xlsx

Термины амортизации, используемые в данной статье

1. первоначальные сроки кредитования (годы) : Общее время, необходимое для погашения кредита. Например, в случае ипотеки на жилье это время составляет от 15 до 30 лет, а в случае автокредита - от 3 до 5 лет.

2. Первоначальная сумма кредита : Основная сумма, которую вы берете в долг у банка.

3. годовая процентная ставка (APR) : Это процентная ставка, которую вы увидите (укажете) в своих кредитных документах. Кроме того, она также известна как номинальная/ставленная процентная ставка, однако, в этом случае эффективная процентная ставка отличается.

4. Тип платежа : Типы платежей могут быть либо в конце периода (чаще всего используется), либо в начале периода.

5. срок оплаты : Здесь указывается частота платежей, т.е. сколько платежей вы должны будете сделать за год. Как правило, платежи обычно производятся в конце месяца (ежемесячно), однако вы можете выбрать другую частоту платежей, как показано в таблице ниже.

| Сложенные проценты | Оплата произведена после | Периодичность платежей |

|---|---|---|

| Еженедельно | 7 дней | 52 |

| Два раза в неделю | 14 дней | 26 |

| Полумесячный | 15 дней | 24 |

| Ежемесячно | 1 месяц | 12 |

| Раз в два месяца | 2 месяца | 6 |

| Ежеквартально | 3 месяца | 4 |

| Полугодовой | 6 месяцев | 2 |

| Ежегодно | 12 месяцев | 1 |

6. Сложенные проценты : В общем случае он равен частоте платежей. Проще говоря, если ваш периодичность платежей - ежемесячно В отличие от этого, в некоторых странах, например, в Канаде, хотя выплаты производятся ежемесячно, проценты начисляются раз в полгода.

Наконец, другие термины, такие как Дополнительная сумма, которую вы планируете добавить , Дополнительная оплата (повторяющаяся) Оплата и Дополнительный платеж начинается с платежа № . не требуют пояснений.

3 способа расчета графика амортизации при нерегулярных платежах

Действительно, эта статья поможет вам погасить ипотеку 3 различными способами:

- График амортизации с регулярными платежами (PMT)

- График амортизации с регулярным дополнительным платежом (повторяющийся дополнительный платеж)

- График амортизации с нерегулярными дополнительными платежами (нерегулярные дополнительные платежи)

Поэтому, не откладывая, давайте рассмотрим их по порядку.

Пример-1: График амортизации с регулярными платежами (PMT)

Теперь рассмотрим следующий сценарий, в котором вы взяли кредит на покупку жилья (или на любые другие цели) со следующими данными:

- Во-первых, в Сумма кредита это $250,000.

- Во-вторых, в Срок кредита охватывает 20 лет.

- В-третьих, в Годовая процентная ставка ( APR ) состоит из 6%.

- В-четвертых, в Тип оплаты предполагает оплату в Конец периода .

- Наконец, в Периодичность платежей это Ежемесячно .

Кроме того, вы хотите знать, каким будет ваш ежемесячный платеж. Итак, просто введите вышеуказанную информацию в соответствующие ячейки, и будет составлен график амортизации, как показано на рисунке ниже.

Здесь ежемесячный платеж составляет $1791.08 а дополнительные сведения о кредите вы найдете в разделе Резюме стол.

- В первую очередь Общая сумма оплаты (основная сумма + проценты) составляет $429,858.64 .

- Далее Итого уплаченные проценты в течение срока погашения кредита составляет $179,858.64 .

- Затем Общий период кредита состоит из 20 годы или 240 месяцы.

📃 Примечание: Кроме того оранжевые номера обозначьте те периоды, за которые вы должны были очистить свои платежи.

Вот так просто, ваш график амортизации завершен, это так просто!

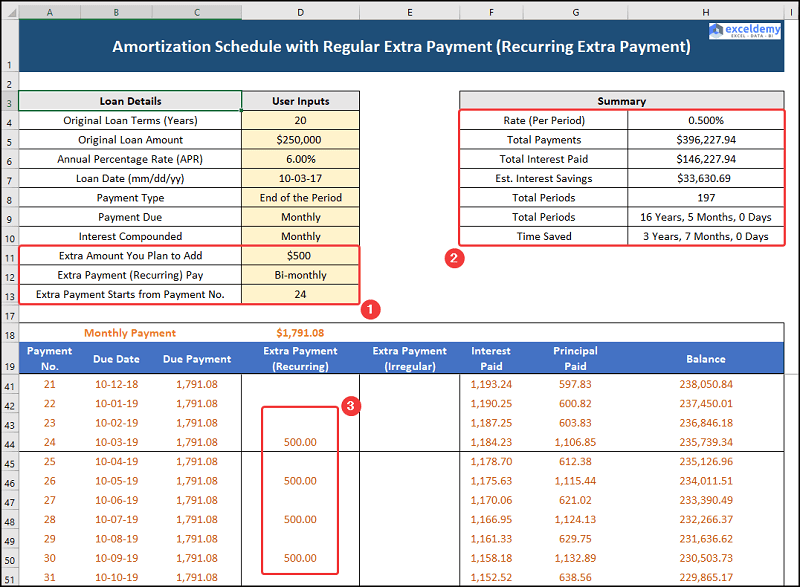

Пример-2: График амортизации с регулярным дополнительным платежом (повторяющийся дополнительный платеж)

Теперь, для второго случая, вы уже сделали 20 платежи, более того, ваш ежемесячный доход увеличился. Поэтому вы хотите добавить дополнительную Раз в два месяца периодический платеж, начиная с 24 период. В этом случае вы решили заплатить $500 в течение оставшегося периода кредитования. Поэтому давайте посмотрим, как это работает.

В это время ежемесячный платеж остается прежним на уровне $1791.08 в то время как дополнительные, повторяющиеся платежи и детали кредита отображаются в разделе Резюме стол.

- В первую очередь Общая сумма оплаты (основная сумма + проценты) теперь уменьшается до $396,277.94 .

- После этого Итого уплаченные проценты падает до $146,277.94 В то же время, существует Процентные сбережения из $33,630.69 .

- В конечном итоге Общий период падает на 16 лет 5 месяцы или 197 месяцы.

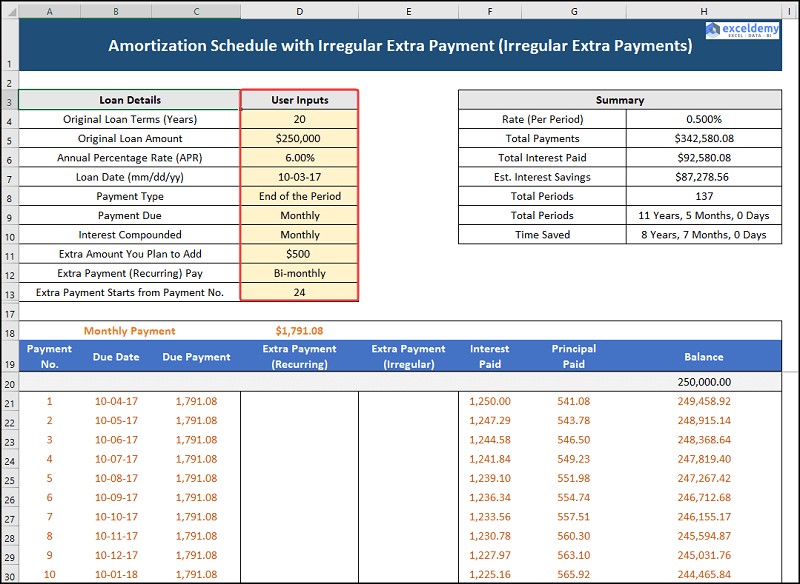

Пример-3: График амортизации с нерегулярными дополнительными платежами (нерегулярные дополнительные платежи)

В нашем третьем случае рассматривается график амортизации excel с нерегулярными платежами, т.е. вы можете вносить дополнительные нерегулярные платежи в определенные месяцы. Здесь мы предполагаем, что вы можете вносить следующие платежи, как указано ниже.

| Период | Нерегулярная дополнительная оплата |

|---|---|

| 29 | $10,000 |

| 42 | $10,000 |

| 55 | $25,000 |

| 60 | $15,000 |

| 70 | $10,000 |

Итак, давайте рассмотрим этот процесс в деталях.

Аналогичным образом, ежемесячный платеж остается неизменным при $1791.08 в то время как дополнительные, нерегулярные платежи и детали кредита указаны в Резюме стол.

- Прежде всего, в Общая сумма оплаты (основная сумма + проценты) снижается до $342,580.08 .

- В свою очередь Итого уплаченные проценты также уменьшается до $92,580.08 тем временем Процентные сбережения увеличивается до $87,278.56 .

- Впоследствии Общий период падает на 11 лет, 5 месяцев, или 137 месяцы.

Факторы, которые необходимо учитывать перед досрочным погашением ипотеки

Здесь мы обсудим несколько важных факторов, которые следует иметь в виду, рассматривая возможность погашения ипотечного кредита раньше срока.

1. Применяет ли ваш банк штраф за досрочное погашение?

Некоторые банки могут применять штрафные санкции за досрочное погашение ипотечного кредита. Поэтому рекомендуется тщательно проверить условия кредита, прежде чем его брать.

2. Являетесь ли вы держателем кредитной карты или автокредита с высокими выплатами?

Как правило, ипотечные кредиты имеют самую низкую процентную ставку, поэтому, если у вас есть кредиты с высокой процентной ставкой, сначала погасите их, а затем подумайте о погашении кредита на покупку жилья.

3. Достаточно ли вы сэкономили в своем чрезвычайном фонде?

Полностью сформированный аварийный фонд сможет выдержать ваши расходы за 3-6 месяцев, поэтому, если ваш аварийный фонд недостаточен, сначала откладывайте деньги в аварийный фонд.

Практическая секция

Мы предоставили Практика Раздел на правой стороне каждого листа, чтобы вы могли потренироваться самостоятельно. Пожалуйста, убедитесь, что вы справились самостоятельно.