目次

経済的自由とは、無借金になることです。 ローンや住宅ローンを早く返済するために、不規則な支払いをしていませんか? それなら、正しい場所に来ました。 この記事では、不規則な支払いで償却スケジュールを計算するための3つの便利なケースを紹介します。 エクセル .

練習用ワークブックをダウンロードする

練習用ワークブックは以下のリンクからダウンロードできます。

不定期払いによる償却スケジュール.xlsx

この記事で使用している償却用語

1.当初の借入期間(年) 住宅ローンの場合は15年〜30年、自動車ローンの場合は3年〜5年。

2.当初借入金額 : 銀行から借りている元金のことです。

3.年率(APR) この金利は、ローン契約書に記載されている金利です。 また、名目金利、表示金利とも呼ばれますが、名目金利の方が、より高い金利が設定されています。 じっこうりそく が違います。

4.支払い方法 支払い方法には、主に期末払い、期首払いがあります。

5.支払期限 一般的には、月末に支払うのが一般的ですが、下表のように他の支払い頻度を選択することもできます。

| 複利計算 | 後払い | 支払頻度 |

|---|---|---|

| ウィークリー | 7日間 | 52 |

| 隔週刊 | 14日間 | 26 |

| 半月ごと | 15日間 | 24 |

| 月次 | 1ヶ月 | 12 |

| 隔月刊 | 2ヶ月間 | 6 |

| 四半期ごと | 3ヶ月間 | 4 |

| 半期ごと | 6ヶ月間 | 2 |

| 年間 | 12ヶ月間 | 1 |

6.複利計算 一般的には、支払回数と同じです。 簡単に言うと、もしあなたが 支払い頻度は毎月 一方、カナダなど一部の国では、支払いは毎月でも、利息の複利計算が半期ごとに行われる場合があります。

最後に、その他の用語として 追加予定額 , エクストラペイメント(継続課金) 有料 そして 追加支払いは支払番号から開始 .は自明である。

支払いが不規則な場合の償却スケジュールを計算する3つの方法

確かに、この記事を読めば、3つの多様な方法で住宅ローンを返済することができるようになります。

- 通常払込による償却スケジュール(PMT)

- 定期臨時返済(リカーリング臨時返済)ありの償却スケジュール

- 不定期臨時払い(イレギュラー・エクストラ・ペイメント)ありの償却スケジュール

そこで、早速ですが、ひとつひとつ探っていきましょう。

ケース-1: 通常払い(PMT)による償却スケジュール

では、次のような内容で住宅ローン(あるいはその他の目的)を組んだ場合を考えてみましょう。

- まず 借入金額 でございます $250,000.

- 第二に 貸出期間 引継ぎ 20年

- 第三に 年率 ( エーピーアール )で構成されています。 6%.

- 第四に 支払い方法 での支払いが発生します。 期末 .

- 最後に 支払頻度 でございます 月次 .

さらに、毎月の支払額を知りたいということで、上記の情報をそれぞれのセルに入力すると、下の図のような償却予定表が作成されます。

ここで、月々の支払いは $1791.08 で、追加融資の詳細がわかります。 概要 テーブルを使用します。

- まず、何よりも 支払総額 (元金+利息)は $429,858.64 .

- 次に 支払利息合計 は、ローンの満期にわたって $179,858.64 .

- その後 合計期間 の構成は以下のとおりです。 20 年か 240 ヶ月間です。

📃 注 さらに オレンジナンバー は、支払いを清算したはずの期間を示すものです。

それだけで、あなたの償却スケジュールは完了です。

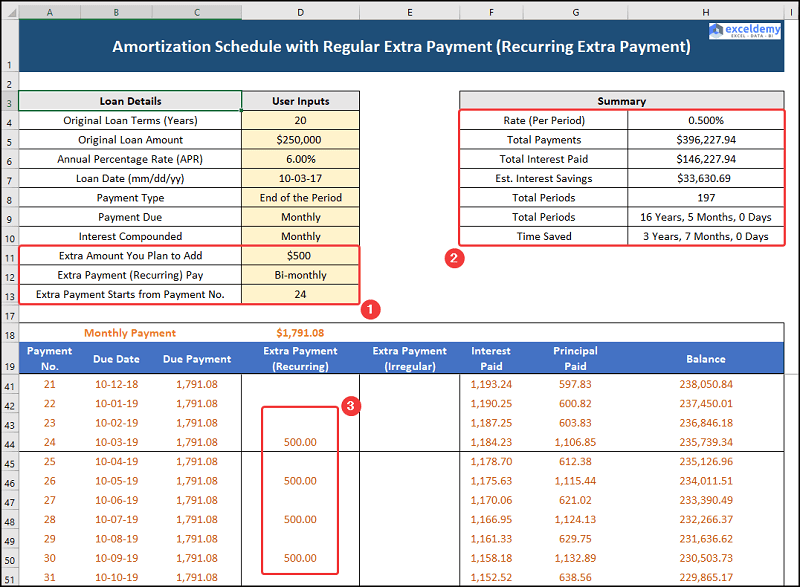

ケース-2: 定期的な臨時支払を伴う償却スケジュール(リカーリング臨時支払)

さて、2つ目のケースですが、あなたはすでに 20 を追加したい、しかも月収が上がっている。 隔月刊 からの継続的な支払いとなります。 24 この場合、あなたが選択したのは $500 では、実際に見てみましょう。

この時、月々の支払いは変わらずに $1791.08 が表示され、追加、定期的な支払い、ローンの詳細が表示されます。 概要 テーブルを使用します。

- そもそも、この 支払総額 (になり、(元金+利息)は $396,277.94 .

- これに続いて 支払利息合計 に低下する。 $146,277.94 一方 利息積立金 の $33,630.69 .

- 最終的には 合計期間 傾く 16 歳月 5 月または 197 ヶ月間です。

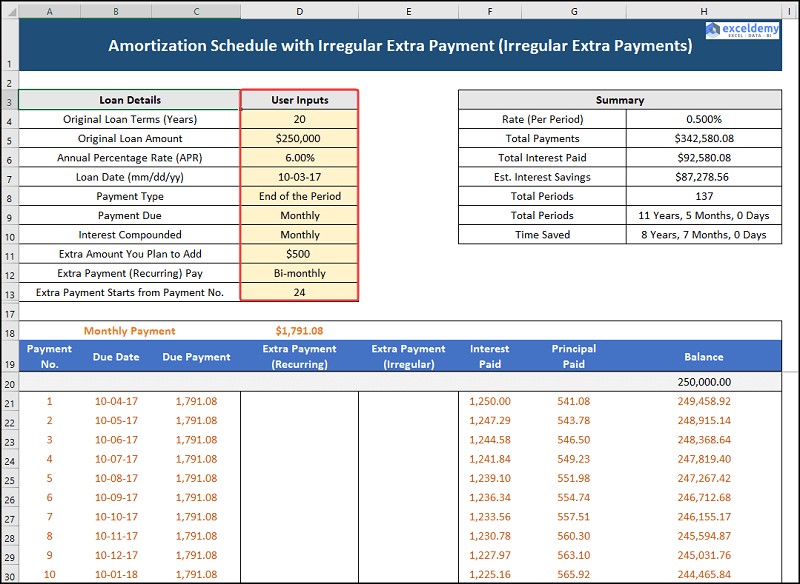

ケース-3:不規則な臨時支払を伴う償却スケジュール(イレギュラー臨時支払)

私たちの3番目のケースは、不規則な支払い、すなわち、あなたは特定の月にいくつかの余分な、不規則な支払いを支払うことができるとExcelの償却スケジュールを検討してください。 ここで、我々はあなたが以下のように支払いを行うことができると仮定している。

| 期間 | 不規則な追加支払い |

|---|---|

| 29 | $10,000 |

| 42 | $10,000 |

| 55 | $25,000 |

| 60 | $15,000 |

| 70 | $10,000 |

したがって、その過程を詳しく見てみましょう。

で同様に、月々の支払額も同じです。 $1791.08 には、余分なもの、不規則な支払い、ローンの詳細が記載されています。 概要 テーブルを使用します。

- まず第一に 支払総額 (元本+利息)はさらに減少し $342,580.08 .

- 順番に 支払利息合計 にも減少します。 $92,580.08 一方 利息積立金 に増える。 $87,278.56 .

- その後 合計期間 傾く 11 年です。 5 ヶ月、または 137 ヶ月間です。

住宅ローンの繰り上げ返済をする前に考えるべきこと

ここでは、ローン期間よりも早く住宅ローンを返済することを検討する際に、注意すべきポイントについてご紹介します。

1.あなたの銀行は繰り上げ返済のペナルティーを適用しますか?

銀行によっては、住宅ローンの繰り上げ返済に違約金がかかる場合があります。 そのため、融資を受ける前に条件をよく確認することをお勧めします。

2.支払い能力の高いクレジットカードや車のローンを抱えていませんか?

一般的に、住宅ローンは金利が低いので、高額なローンがある場合は、まずそれを完済してから、住宅ローンの返済を検討してください。

3.緊急時の資金を十分に貯めていますか?

さて、満額の緊急資金は3~6ヶ月分の支出に耐えられるので、緊急資金が不足している場合は、まず緊急資金を貯めるようにしましょう。

プラクティス部門

を提供しました。 実践編 セクション は、自分で練習できるように、各シートの右側にあります。 必ず、自分でやってください。