विषयसूची

वित्तीय स्वतंत्रता ऋण मुक्त हो रही है। क्या आप कुछ अतिरिक्त और अनियमित भुगतानों के साथ अपने ऋण या गिरवी को तेजी से चुकाना चाहते हैं? तब आप सही जगह पर आए हैं। इस लेख में, हम Excel में अनियमित भुगतान के साथ परिशोधन अनुसूची की गणना करने के लिए 3 उपयोगी मामले प्रदर्शित करेंगे।

अभ्यास कार्यपुस्तिका डाउनलोड करें

आप अभ्यास कार्यपुस्तिका को यहां से डाउनलोड कर सकते हैं लिंक नीचे दिया गया है।

अनियमित भुगतान के साथ परिशोधन अनुसूची। xlsx

इस आलेख में प्रयुक्त परिशोधन शर्तें

1 . मूल ऋण शर्तें (वर्ष) : ऋण चुकाने में लगने वाला कुल समय। उदाहरण के लिए, होम मॉर्टगेज के मामले में यह समय 15 से 30 साल के बीच है, जबकि कार लोन के मामले में यह समय 3-5 साल के बीच है।

2। मूल ऋण राशि : वह मूल राशि जो आप बैंक से उधार ले रहे हैं।

3। वार्षिक प्रतिशत दर (APR) : यह वह ब्याज दर है जिसे आप अपने ऋण पत्रों पर देखेंगे (कहा गया है)। इसके अतिरिक्त, इसे नाममात्र/कथित ब्याज दर के रूप में भी जाना जाता है, हालांकि, प्रभावी ब्याज दर अलग है।

4। भुगतान प्रकार : भुगतान प्रकार या तो अवधि के अंत में (ज्यादातर उपयोग किया जाता है) या अवधि की शुरुआत में हो सकता है।

5। देय भुगतान : यह भुगतान की आवृत्ति को दर्शाता है अर्थात आपको एक वर्ष में कितने भुगतान करने होंगे। सामान्यतया, भुगतान आमतौर पर महीने के अंत में (मासिक) किया जाता है,हालांकि, आप अन्य भुगतान आवृत्तियों को चुन सकते हैं, जैसा कि नीचे दी गई तालिका में दिखाया गया है। भुगतान आवृत्ति साप्ताहिक 7 दिन 52 द्वि-साप्ताहिक<15 14 दिन 26 अर्ध-मासिक 15 दिन 24 मासिक 1 महीना 12 द्वि-मासिक 2 महीने 6 त्रैमासिक 3 महीने 4 अर्ध-वार्षिक 6 महीने 2 सालाना 12 महीने 1

6. चक्रवृद्धि ब्याज : सामान्य तौर पर, यह भुगतान आवृत्ति के बराबर होता है। सीधे शब्दों में कहें, यदि आपकी भुगतान आवृत्ति मासिक है, तो आपका ब्याज भी मासिक रूप से संयोजित होता है। इसके विपरीत, कनाडा जैसे कुछ देशों में, हालांकि भुगतान मासिक है, ब्याज चक्रवृद्धि अर्ध-वार्षिक हो सकती है।

अंत में, अन्य शर्तें जैसे कि अतिरिक्त राशि जिसे आप जोड़ना चाहते हैं , अतिरिक्त भुगतान (आवर्ती) भुगतान , और अतिरिक्त भुगतान भुगतान संख्या से शुरू होता है। स्व-व्याख्यात्मक हैं।

अनियमित भुगतान के साथ परिशोधन अनुसूची की गणना करने के 3 तरीके

वास्तव में, यह लेख आपको 3 विविध तरीकों से अपने बंधक का भुगतान करने में मदद करेगा:

- नियमित भुगतान (पीएमटी) के साथ परिशोधन अनुसूची

- नियमित अतिरिक्त भुगतान (आवर्ती अतिरिक्त) के साथ परिशोधन अनुसूचीPayment)

- अनियमित अतिरिक्त भुगतान (अनियमित अतिरिक्त भुगतान) के साथ परिशोधन अनुसूची

इसलिए, बिना किसी देरी के, आइए उन्हें एक-एक करके देखें।

मामला-1: नियमित भुगतान (पीएमटी) के साथ परिशोधन अनुसूची

अब, निम्नलिखित परिदृश्य पर विचार करें, जहां आपने निम्नलिखित विवरणों के साथ गृह ऋण (या किसी अन्य उद्देश्य के लिए) लिया था :

- सबसे पहले, ऋण राशि $250,000 है।

- दूसरा, ऋण की अवधि 20 साल।

- तीसरा, वार्षिक प्रतिशत दर ( APR ) में 6% शामिल हैं।

- चौथा, भुगतान प्रकार में अवधि के अंत पर भुगतान करना शामिल है।

- अंत में, भुगतान आवृत्ति मासिक है .

इसके अलावा, आप जानना चाहते हैं कि आपका मासिक भुगतान क्या होगा। तो, बस उपरोक्त जानकारी को उनके संबंधित सेल में दर्ज करें और परिशोधन शेड्यूल तैयार हो जाएगा, जैसा कि नीचे दी गई तस्वीर में दिखाया गया है।

यहां, मासिक भुगतान है $1791.08 और आपको अतिरिक्त ऋण विवरण सारांश तालिका में मिलेगा।

- सबसे पहले और सबसे महत्वपूर्ण, कुल भुगतान (मूलधन + ब्याज ) $429,858.64 है।

- अगला, ऋण की परिपक्वता पर भुगतान किया गया कुल ब्याज $179,858.64 है।

- फिर , ऋण की कुल अवधि में 20 वर्ष या 240 महीने शामिल हैं।

📃 ध्यान दें: इसके अलावा, नारंगी संख्या उन अवधियों को दर्शाती हैं जिनके लिए आपको अपने भुगतान चुकाने चाहिए थे।

इसी तरह, आपका परिशोधन शेड्यूल पूरा हो गया है, यह इतना आसान है!

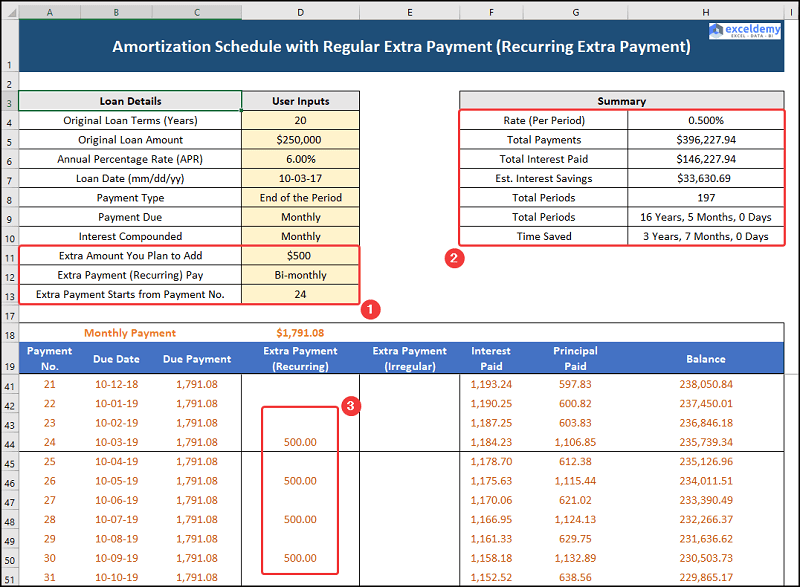

केस-2: नियमित अतिरिक्त भुगतान के साथ परिशोधन शेड्यूल (आवर्ती अतिरिक्त भुगतान)

अब, दूसरे मामले के लिए, आप पहले ही 20 भुगतान कर चुके हैं, इसके अलावा, आपकी मासिक आय बढ़ गई है। इसलिए, आप 24 वीं अवधि से एक अतिरिक्त द्वि-मासिक आवर्ती भुगतान जोड़ना चाहते हैं। इस मामले में, आपने शेष ऋण अवधि के लिए $500 का भुगतान करना चुना है। इसलिए, आइए इसे काम करते हुए देखें।

इस समय, मासिक भुगतान $1791.08 पर वही रहता है जबकि अतिरिक्त, आवर्ती भुगतान और ऋण विवरण सारांश तालिका में दिखाए गए हैं।

- पहले स्थान पर, कुल भुगतान (मूलधन + ब्याज) अब घटकर $396,277.94<हो गया है। 2>.

- इसके बाद, कुल चुकाया गया ब्याज गिरकर $146,277.94 हो जाता है, इस बीच, $33,630.69 ब्याज की बचत होती है। 2>.

- आखिरकार, कुल अवधि गिरकर 16 साल 5 महीने या 197 महीने हो जाती है।<20

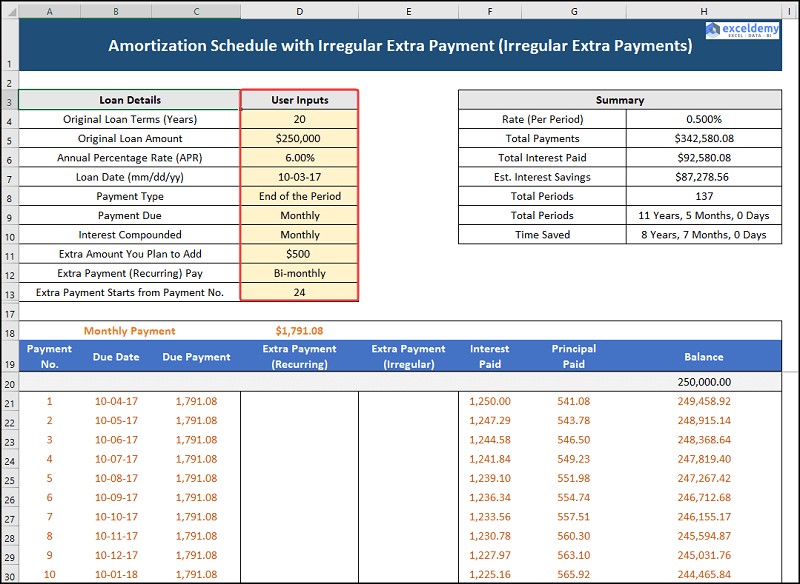

केस-3: अनियमित अतिरिक्त भुगतान (अनियमित अतिरिक्त भुगतान) के साथ परिशोधन शेड्यूल

हमारा तीसरा मामला अनियमित भुगतान वाले एक्सेल परिशोधन शेड्यूल पर विचार करता है, यानी आप भुगतान कर सकते हैंकुछ महीनों में कुछ अतिरिक्त, अनियमित भुगतान। यहां, हम मान रहे हैं कि आप निम्नलिखित भुगतान कर सकते हैं जैसा कि नीचे दिया गया है।

| अवधि | अनियमित अतिरिक्त भुगतान |

|---|---|

| 29 | $10,000 |

| 42 | $10,000 |

| 55 | $25,000 |

| 60 | $15,000 |

| 70 | $10,000 |

इसलिए, हम प्रक्रिया को विस्तार से देखते हैं।

इसी तरह, मासिक भुगतान $1791.08 पर समान है जबकि अतिरिक्त, अनियमित भुगतान और ऋण विवरण सारांश तालिका में दिए गए हैं।

- सबसे पहले, कुल भुगतान (मूलधन) + ब्याज) आगे घट कर $342,580.08 हो जाता है।

- बदले में, कुल चुकाया गया ब्याज भी घटकर $92,580.08 हो जाता है, इस बीच, ब्याज बचत बढ़कर $87,278.56 हो जाती है। , या 137 महीने।

अपने गिरवी का जल्दी भुगतान करने से पहले विचार करने योग्य कारक

यहाँ, हम' ऋण अवधि से पहले गिरवी का भुगतान करने पर विचार करते समय ध्यान रखने योग्य कुछ महत्वपूर्ण कारकों पर चर्चा करेंगे।

1. क्या आपका बैंक प्री-पेमेंट पेनल्टी लागू करता है?

कुछ बैंक समय से पहले मॉर्गेज लोन चुकाने के लिए प्री-पेमेंट पेनल्टी लगा सकते हैं। इसलिए, यह सलाह दी जाती है कि ऋण के नियमों और शर्तों को सावधानीपूर्वक जांच लेंइसे लेने से पहले।

2. क्या आप कोई उच्च-भुगतान क्रेडिट कार्ड / कार ऋण वहन कर रहे हैं?

आम तौर पर, बंधक ऋणों की ब्याज दर सबसे कम होती है, इसलिए यदि आपके पास कोई उच्च भुगतान वाला ऋण है, तो कृपया पहले उनका भुगतान करें और फिर अपने गृह ऋण का भुगतान करने पर विचार करें।

3. क्या आपने अपने इमरजेंसी फंड में पर्याप्त बचत की है?

अब, एक पूरी तरह से वित्तपोषित आपातकालीन कोष आपके 3-6 महीने के खर्चों को वहन करने में सक्षम होगा, इसलिए, यदि आपका आपातकालीन कोष अपर्याप्त है, तो पहले अपने आपातकालीन कोष के लिए बचत करें।

अभ्यास अनुभाग

हमने प्रत्येक शीट के दाईं ओर अभ्यास अनुभाग प्रदान किया है ताकि आप स्वयं अभ्यास कर सकें। कृपया इसे स्वयं करना सुनिश्चित करें।