Daftar Isi

Apakah Anda ingin melunasi pinjaman atau hipotek Anda lebih cepat dengan beberapa pembayaran ekstra dan tidak teratur? Maka Anda telah datang ke tempat yang tepat. Pada artikel ini, kami akan menunjukkan 3 kasus praktis untuk menghitung jadwal amortisasi dengan pembayaran tidak teratur di Excel .

Unduh Buku Kerja Praktik

Anda bisa mengunduh buku kerja latihan dari tautan di bawah ini.

Jadwal Amortisasi dengan Pembayaran Tidak Teratur.xlsx

Istilah Amortisasi yang Digunakan dalam Artikel Ini

1. Jangka Waktu Pinjaman Awal (Tahun) Misalnya, waktu ini berkisar antara 15 hingga 30 tahun untuk KPR rumah, sedangkan untuk kredit mobil, waktu ini berkisar antara 3-5 tahun.

2. Jumlah Pinjaman Asli : Jumlah pokok yang Anda pinjam dari bank.

3. Tingkat Persentase Tahunan (APR) Ini adalah suku bunga yang akan Anda lihat (dinyatakan) pada surat pinjaman Anda. Selain itu, ini juga dikenal sebagai suku bunga nominal/tertentu, namun, suku bunga tingkat bunga efektif berbeda.

4. Jenis Pembayaran : Jenis pembayaran bisa pada Akhir Periode (kebanyakan digunakan) atau pada Awal Periode.

5. Jatuh Tempo Pembayaran Secara umum, pembayaran biasanya dilakukan pada akhir bulan (bulanan), namun, Anda dapat memilih frekuensi pembayaran lain seperti yang ditunjukkan pada tabel di bawah ini.

| Bunga yang Digabungkan | Pembayaran Dilakukan Setelah | Frekuensi Pembayaran |

|---|---|---|

| Mingguan | 7 Hari | 52 |

| Dua mingguan | 14 Hari | 26 |

| Setengah bulanan | 15 Hari | 24 |

| Bulanan | 1 Bulan | 12 |

| Dua bulanan | 2 Bulan | 6 |

| Triwulanan | 3 Bulan | 4 |

| Setengah tahunan | 6 Bulan | 2 |

| Setiap tahun | 12 Bulan | 1 |

6. Bunga yang Digabungkan Secara umum, ini sama dengan frekuensi pembayaran. Sederhananya, jika Anda frekuensi pembayaran adalah bulanan Sebaliknya, di beberapa negara seperti Kanada, meskipun pembayarannya bulanan, bunga Anda juga diperhitungkan setiap bulan.

Terakhir, istilah lain seperti Jumlah Ekstra yang Anda Rencanakan untuk Ditambah , Pembayaran Ekstra (Berulang) Bayar dan Pembayaran Ekstra Mulai dari Pembayaran No . sudah cukup jelas.

3 Cara Menghitung Jadwal Amortisasi dengan Pembayaran Tidak Teratur

Memang, artikel ini akan membantu Anda melunasi hipotek Anda dengan 3 cara yang beragam:

- Jadwal Amortisasi dengan Pembayaran Tetap (PMT)

- Jadwal Amortisasi dengan Pembayaran Ekstra Reguler (Pembayaran Ekstra Berulang)

- Jadwal Amortisasi dengan Pembayaran Ekstra Tidak Teratur (Pembayaran Ekstra Tidak Teratur)

Oleh karena itu, tanpa penundaan lebih lanjut, mari kita jelajahi satu per satu.

Kasus-1: Jadwal Amortisasi dengan Pembayaran Reguler (PMT)

Sekarang, mari kita pertimbangkan skenario berikut ini, di mana Anda mengambil pinjaman rumah (atau untuk tujuan lain apa pun) dengan detail berikut:

- Pertama, yang Jumlah Pinjaman adalah $250,000.

- Kedua, yang Jangka Waktu Pinjaman membentang di atas 20 tahun.

- Ketiga, yang Tingkat Persentase Tahunan ( APR ) terdiri dari 6%.

- Keempat, yang Jenis Pembayaran melibatkan pembayaran di Akhir Periode .

- Akhirnya, yang Frekuensi Pembayaran adalah Bulanan .

Selanjutnya, Anda ingin tahu berapa pembayaran bulanan Anda. Jadi, cukup masukkan informasi di atas ke dalam sel masing-masing dan jadwal amortisasi akan dihasilkan, seperti yang ditunjukkan pada gambar di bawah ini.

Di sini, pembayaran bulanan adalah $1791.08 dan Anda akan menemukan detail pinjaman tambahan di Ringkasan meja.

- Pertama dan terutama, yang Total Pembayaran (pokok + bunga) adalah $429,858.64 .

- Selanjutnya, yang Total Bunga yang Dibayar selama jatuh tempo pinjaman adalah $179,858.64 .

- Kemudian, itu Total Periode dari pinjaman terdiri dari 20 tahun atau 240 bulan.

📃 Catatan: Selain itu, yang angka oranye menunjukkan periode-periode di mana Anda seharusnya sudah menyelesaikan pembayaran Anda.

Hanya dengan begitu, jadwal amortisasi Anda sudah lengkap, sesederhana itu!

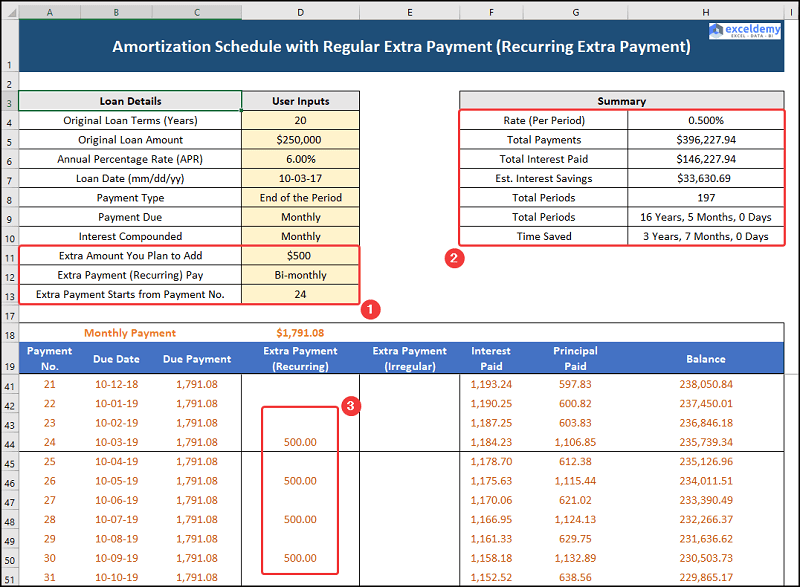

Kasus-2: Jadwal Amortisasi dengan Pembayaran Ekstra Reguler (Pembayaran Ekstra Berulang)

Sekarang, untuk kasus kedua, Anda sudah membuat 20 pembayaran, terlebih lagi, pendapatan bulanan Anda telah naik. Jadi, Anda ingin menambah Dua bulanan pembayaran berulang mulai dari 24 Dalam hal ini, Anda telah memilih untuk membayar $500 untuk sisa periode pinjaman. Oleh karena itu, mari kita lihat aksinya.

Pada saat ini, pembayaran bulanan tetap sama di $1791.08 sementara pembayaran ekstra, pembayaran berulang, dan detail pinjaman ditampilkan di Ringkasan meja.

- Di tempat pertama, yang Total Pembayaran (pokok + bunga) sekarang berkurang menjadi $396,277.94 .

- Setelah ini, para Total Bunga yang Dibayar turun ke $146,277.94 Sementara itu, ada Tabungan Bunga dari $33,630.69 .

- Pada akhirnya, para Total Periode jatuh ke 16 tahun 5 bulan atau 197 bulan.

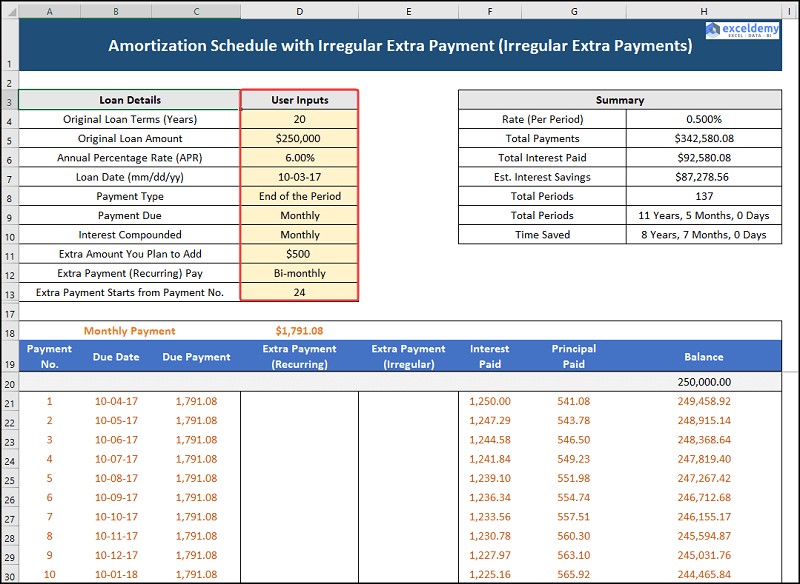

Kasus-3: Jadwal Amortisasi dengan Pembayaran Ekstra Tidak Teratur (Pembayaran Ekstra Tidak Teratur)

Kasus ketiga kami mempertimbangkan jadwal amortisasi excel dengan pembayaran tidak teratur, yaitu Anda dapat membayar beberapa pembayaran ekstra dan tidak teratur pada bulan-bulan tertentu. Di sini, kami mengasumsikan bahwa Anda dapat melakukan pembayaran berikut seperti yang diberikan di bawah ini.

| Periode | Pembayaran Ekstra Tidak Teratur |

|---|---|

| 29 | $10,000 |

| 42 | $10,000 |

| 55 | $25,000 |

| 60 | $15,000 |

| 70 | $10,000 |

Oleh karena itu, mari kita lihat prosesnya secara detail.

Demikian juga, pembayaran bulanan sama pada $1791.08 sedangkan pembayaran ekstra, tidak teratur dan rincian pinjaman diberikan dalam Ringkasan meja.

- Pertama-tama, yang Total Pembayaran (pokok + bunga) menurun lebih lanjut menjadi $342,580.08 .

- Pada gilirannya, yang Total Bunga yang Dibayar juga menurun menjadi $92,580.08 Sementara itu, yang Tabungan Bunga meningkat menjadi $87,278.56 .

- Selanjutnya, yang Total Periode jatuh ke 11 tahun, 5 bulan, atau 137 bulan.

Faktor-faktor yang Perlu Dipertimbangkan Sebelum Membayar Hipotek Anda Lebih Awal

Di sini, kita akan membahas beberapa faktor penting yang perlu diingat ketika mempertimbangkan untuk melunasi hipotek lebih awal dari jangka waktu pinjaman.

1. Apakah Bank Anda Menerapkan Penalti Pra-pembayaran?

Beberapa bank mungkin menerapkan penalti pra-pembayaran untuk melunasi pinjaman hipotek lebih awal. Jadi, disarankan untuk memeriksa syarat dan ketentuan pinjaman dengan cermat sebelum mengambilnya.

2. Apakah Anda Menanggung Kartu Kredit / Kredit Mobil dengan pembayaran tinggi?

Umumnya, pinjaman hipotek memiliki suku bunga terendah, oleh karena itu, jika Anda memiliki pinjaman dengan bunga tinggi, lunasi terlebih dahulu, baru kemudian pertimbangkan untuk melunasi pinjaman rumah Anda.

3. Sudahkah Anda Menabung Cukup dalam Dana Darurat Anda?

Nah, dana darurat yang didanai penuh akan mampu menanggung pengeluaran 3-6 bulan Anda, oleh karena itu, jika dana darurat Anda tidak mencukupi, tabunglah dana darurat Anda terlebih dahulu.

Bagian Latihan

Kami telah menyediakan Praktek Bagian di sisi kanan setiap lembar sehingga Anda bisa mempraktikkannya sendiri. Pastikan untuk melakukannya sendiri.