Mündəricat

Bizneslə məşğul olmaq baxımından biz hər cür riskləri ölçmək zərurəti ilə üzləşirik. Portfeli təşkil edən qiymətli kağızlar toplusu üçün faktiki gəlirlərin məcmusunun necə işlədiyini də nəzərə almaq lazımdır. Portfolio Variasiyası söhbət etdiyimizi dəqiq göstərir. Biz Excel-də Portfolio Variasiyasını necə hesablamaq mövzusunda 3 ağıllı yanaşmanı izah edəcəyik.

Təcrübə İş Kitabını Yükləyin

Portfolio Variance Calculation.xlsx

Portfolio Variasiyası Nədir?

Portfolio Variance əslində müasir investisiya nəzəriyyəsinin statistik dəyərinə istinad edir. O, portfelin faktiki gəlirlərinin onun faktiki orta göstəricisindən dağılmasını ölçür. O, eyni portfeldə olan hər bir qiymətli kağızın standart kənarlaşması və qiymətli kağızların korrelyasiyasından istifadə etməklə ölçülür.

Portfel Dəyişiklik Formulu

Biz Portfelini hesablaya bilərik. Variasiya aşağıdakı düsturun tətbiqi:

Portfolio Variance = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Burada,

W = Portfel çəkisi qiymətli kağızın dollar dəyərini portfelin ümumi dollar dəyərinə bölməklə hesablanır

σ^2 = Aktivin dəyişkənliyi

ϼ = Korrelyasiya iki aktiv arasında

Excel-də Portfel Dəyişikliyini Hesablamaq üçün 3 Ağıllı Yanaşmalar

1. Portfel Dəyişməsini Hesablamaq üçün Ənənəvi Düsturdan istifadə

Bu üsulda biz sadəcə olaraq dəyəri daxil edintənliyi və portfel Dəyişməsi hesablayın. Biz Səhm 1 və Səhm 2 üçün Səhm Dəyəri Məlumat Dəsti götürdük. , Standart Yayılma və Korrelyasiya 1 & 2 .

İstədiyiniz Portfel Variasiyasını hesablamağa başlayaq.

Portfeldə Səhm Çəkisinin Hesablanması

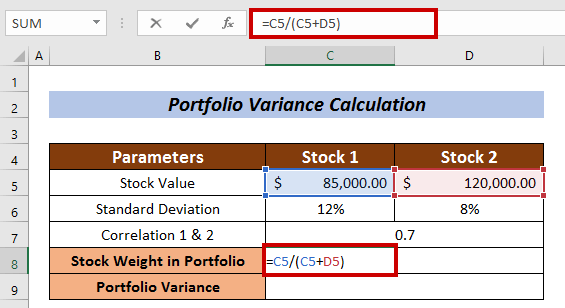

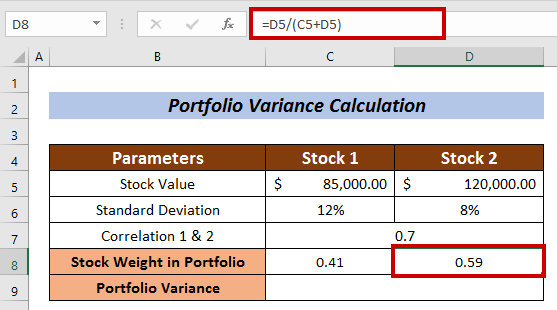

- Səhm çəkisini ölçmək üçün xana seçin. Səhm 1-də C8 xanasını seçdim

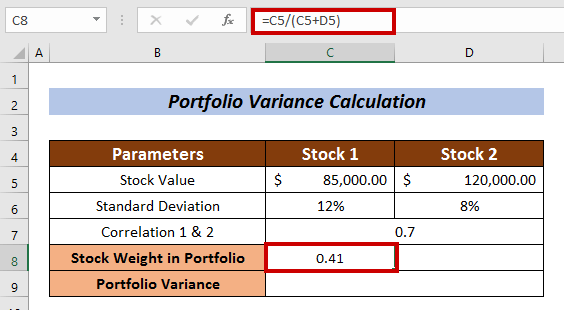

- Aşağıdakı düsturu daxil edin:

=C5/(C5+D5) Burada Səhm 1 in səhm dəyəri ümumi səhm dəyərinə bölünür.

- İndi ENTER

.

- Eyni şəkildə, Səhm 2 üçün Portfeldə Səhm Çəkisini ölçün.

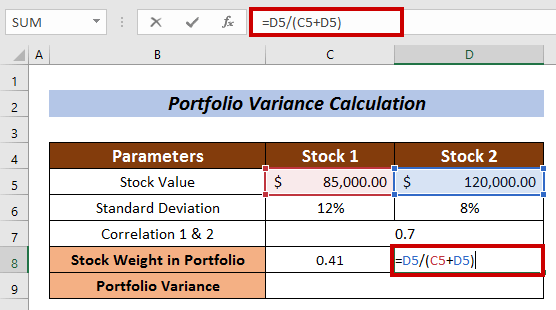

Bu halda düstur belədir:

=D5/(C5+D5) Burada Səhm 2 in səhm dəyəri bölünür. ümumi səhm dəyəri ilə.

- ENTER düyməsinə basın.

Portfel Dəyişikliyinin Hesablanması

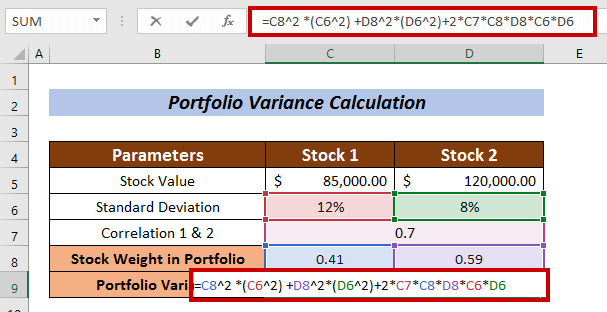

- Aşağıdakı düsturu tətbiq edin:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 Burada,

C8 = Səhmin Portfel Çəkisi

C6 = Səhmin Standart Yayması

D8 = Səhm 2-nin portfelinin çəkisi

D6 = Səhmin standart kənarlaşması 2

C7 = Səhm 1 və Səhm 2 arasında korrelyasiya

- Nəhayət, ENTER düyməsini basın.

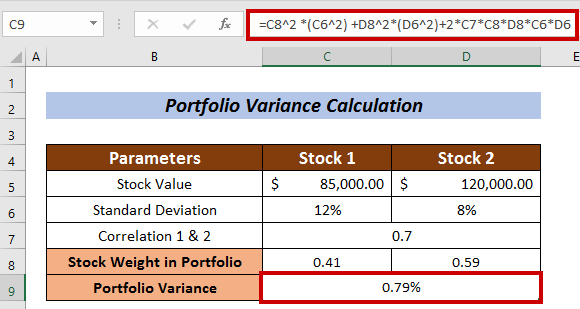

Beləliklə, <1-i hesablaya bilərik>Portfolio Varianc e istifadə edərəkşərti düstur.

Ətraflı oxuyun: Excel-də Dəyişikliyi Necə Hesablamaq olar (Asan Bələdçi)

Oxşar Oxumalar

- Excel-də Birləşdirilmiş Dəyişikliyi Necə Hesablamaq olar (Asan Addımlarla)

- Excel-də Variasiya Əmsalını Hesablayın (3 Metod)

- Excel-də Variasiya Faizini Necə Hesablamaq olar (3 Asan Metod)

2. Portfolio Variasiyasını Hesablamaq üçün MMULT Funksiyasının Tətbiqi

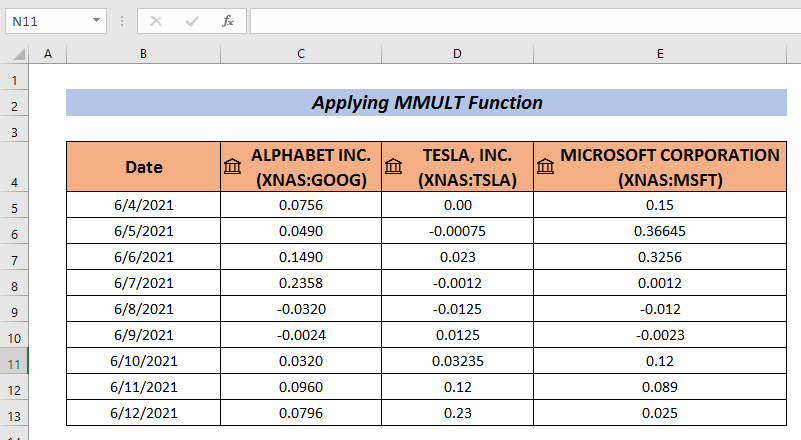

Daha çox maraqlı bir şey Portfolio Variasiyasını hesablamağın yolu MMULT Funksiyasını tətbiq etməkdir. MMULT Funksiyası iki massivin matris məhsulunun çıxışını verir.

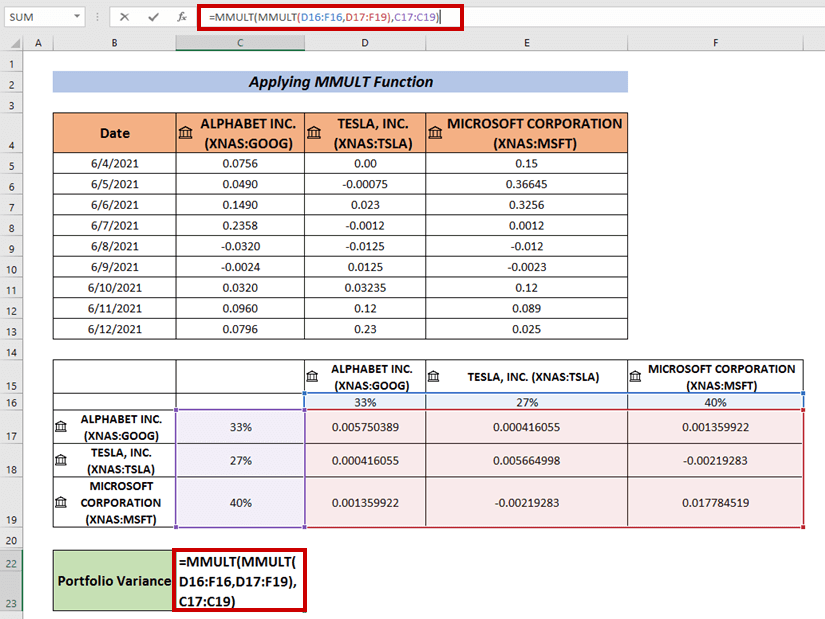

İnvestisiyalar üçün bir sıra portfel gəlirləri toplamaq lazımdır. Burada mən GOOGLE , TESLA, və Microsoft şirkətləri üçün portfel gəlirlərinin verilənlər toplusunu yaratdım.

Addımlar :

- Burada etdiyim kimi verilənləri toplayın.

- İndi Data <13 bölməsinə keçin>

- Məlumat Analizi seçin.

- Məlumat Analizindən Kovarians seçin

- OK düyməsini basın.

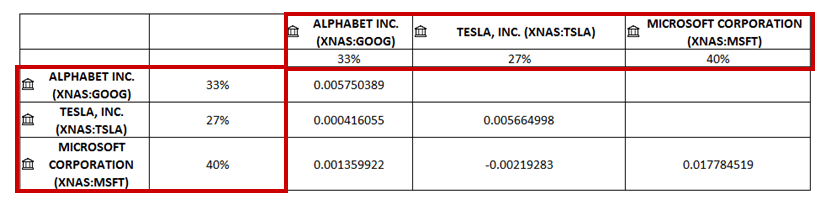

Kovariasiya qutu görünəcək.

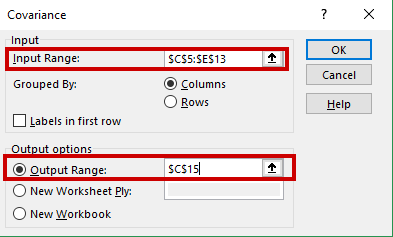

- Məlumat diapazonunuzu Daxiletmə diapazonuna (yəni C5:E13) daxil edin.

- Kovarians çıxışına sahib olmaq üçün xana seçin (məs. C15 ).

- Sonra, OK üzərinə klikləyin.

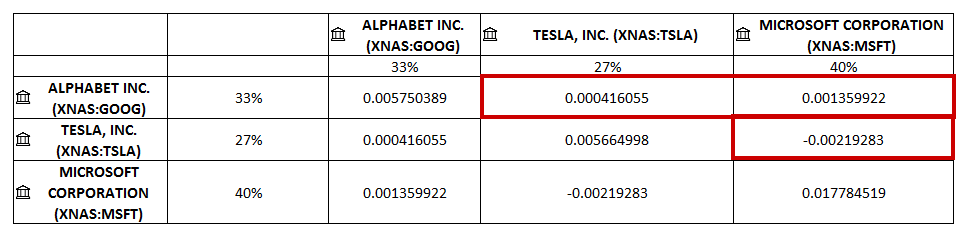

Bizdə Seçilmiş xanada kovarianslar.

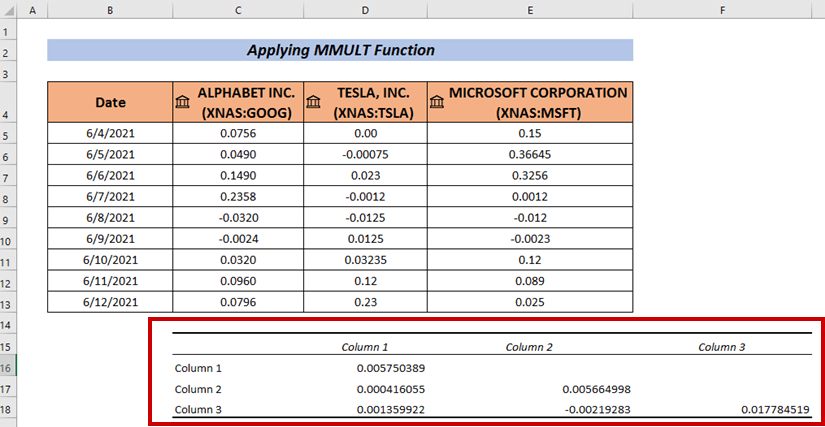

- Özünüzü dəyişdirinverilənlər toplusu. Mən şirkətlərin adlarını üfüqi və şaquli olaraq əlavə etdim.

- Səhm çəkisini həm üfüqi, həm də şaquli şəkildə faizlə əlavə etdim.

- İndi boş xanaları doldurun. Mən əlaqəli Kovariansı boş xanalara yerləşdirdim.

- İndi isə portfel dispersiyasını hesablamaq üçün aşağıdakı düsturdan istifadə edin:

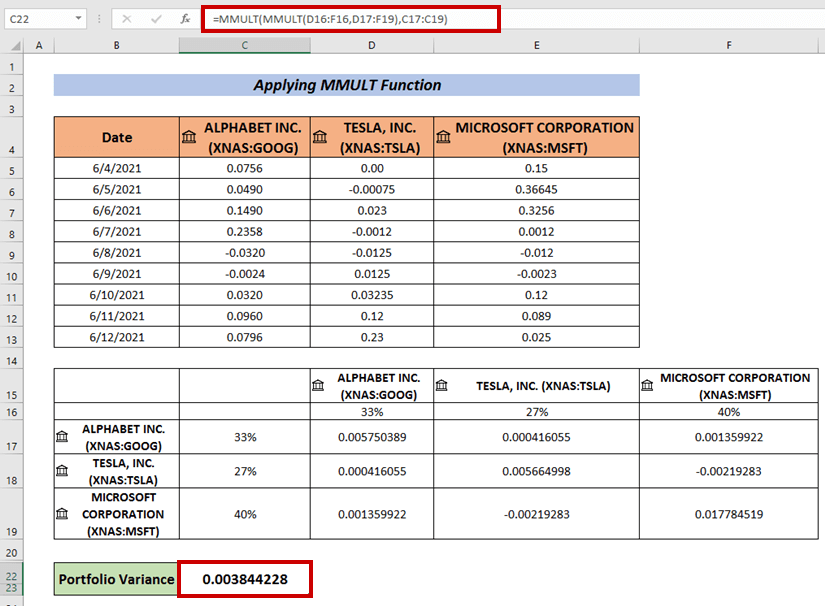

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) Burada 1-ci matrisin vurulması D16:F16 və D17:F19 massivləri arasında aparılır. . Daha sonra 2-ci matrisin vurulması 1-ci matrisin hasili və C17:C19 massivləri ilə həyata keçirilir.

- Nəhayət, ENTER

Portfolio Dəyişikliyinə sahib olmaq.

Ətraflı oxuyun: Dəyişiklik Təhlilini Necə Edin Excel (Sürətli Addımlarla)

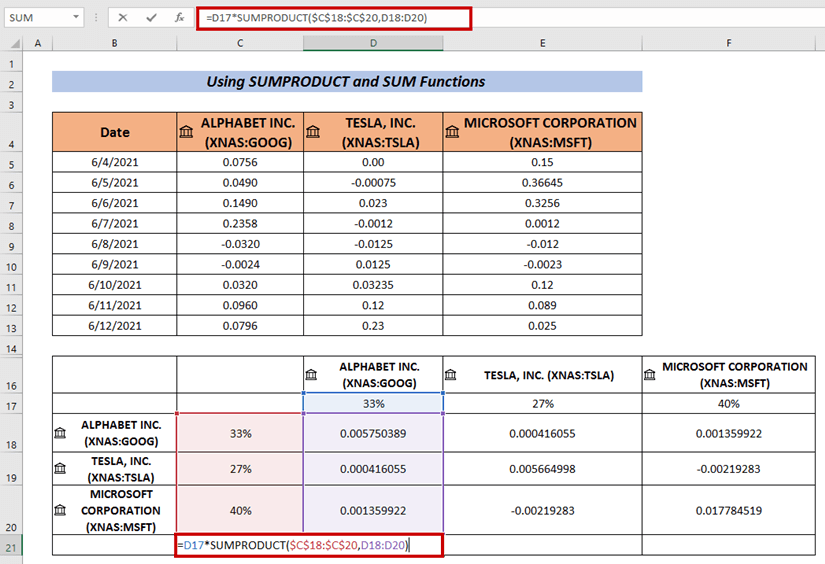

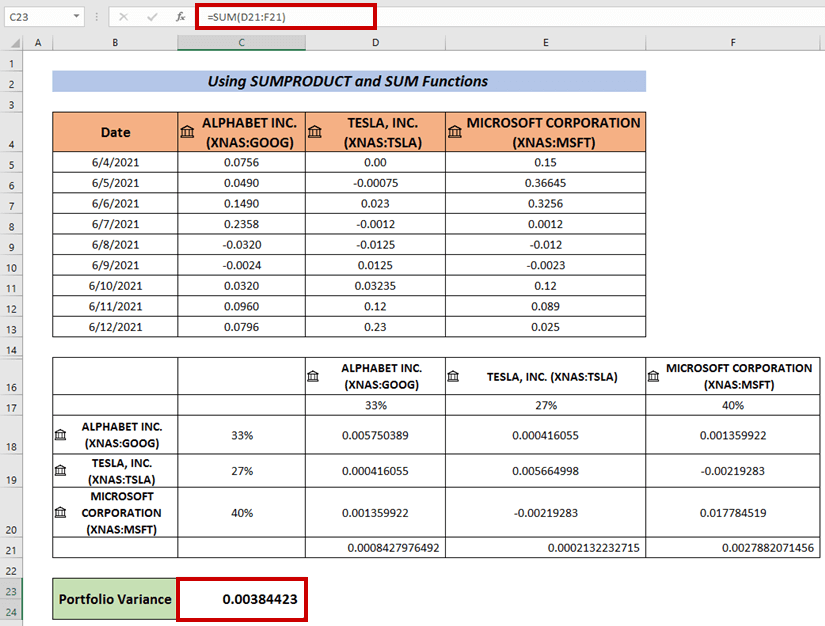

3. SUMPRODUCT və SUM Funksiyalarından istifadə edərək Portfolio Variasiyasını Hesablayın

Biz həmçinin SUMPRODUCT və -ni birləşdirən düsturdan istifadə edə bilərik. SUM Portfolio Variasiyasını hesablamaq üçün funksiyaları yerinə yetirir.

Addımlar :

- Yuxarıdakı eyni proseduru yerinə yetirin Varianslar .

- İndi xana seçin və aşağıdakı düsturu daxil edin:

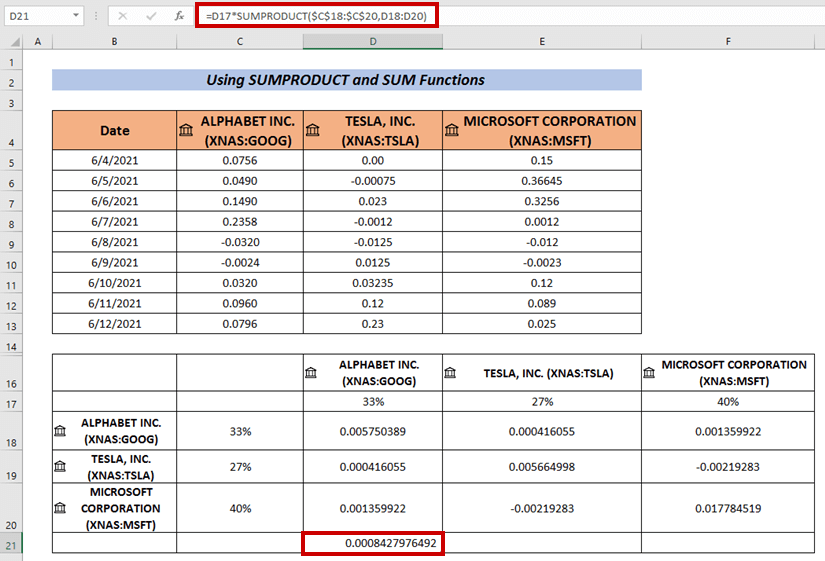

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) Burada SUMPRODUCT Funksiya C18:C20 və D18:D20 massivləri arasında çoxaltmaq üçün tətbiq edilir.

- Sonra basın ENTER .

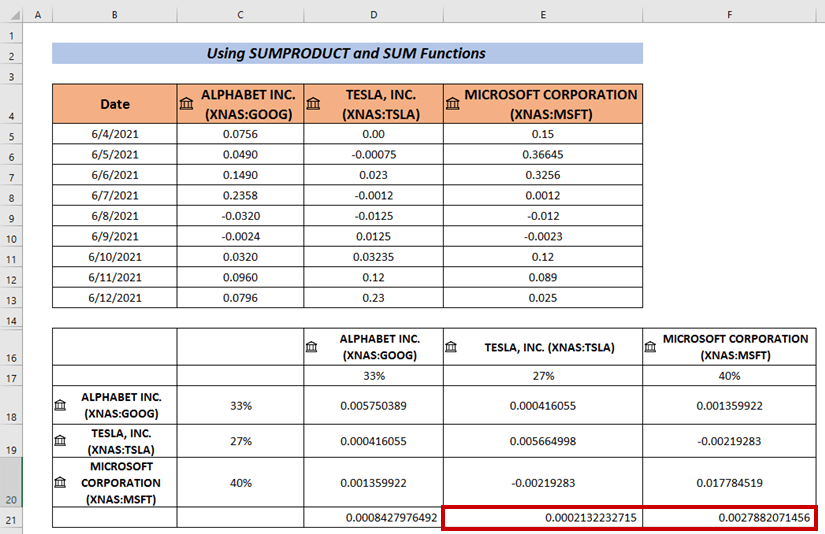

- Qalan xanaları Avtomatik Doldurmaq üçün Doldurma Dəstəyi istifadə edin( i. e. E21 & E22 ) .

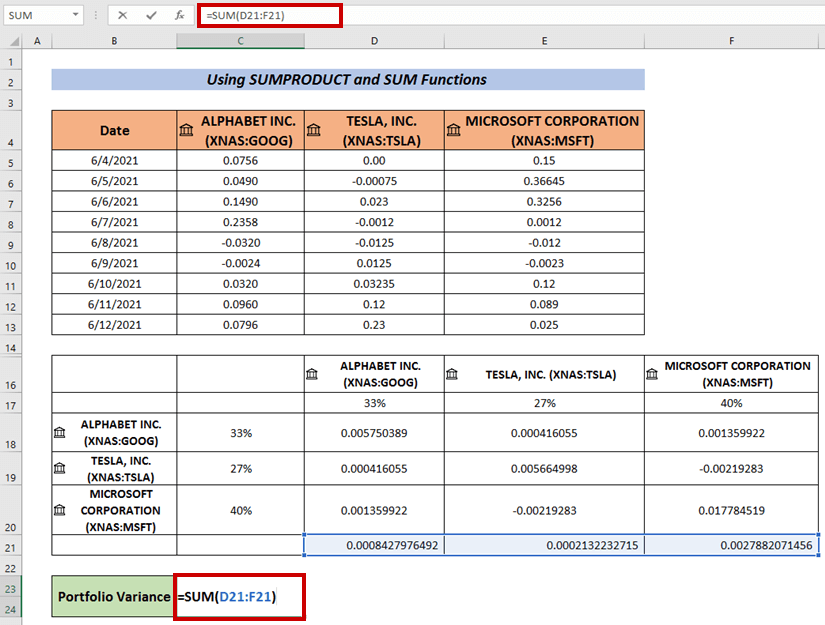

- Çıxışın cəmini hesablamaq üçün ardıcıl olaraq SUM Funksiyasını tətbiq edin.

- Nəhayət, ENTER<2 düyməsini basın>.

Bu, Portfolio Variansını hesablaya biləcəyimiz başqa bir üsuldur.

Daha ətraflı: Excel-də Pivot Cədvəldən istifadə edərək Variasiyanı Necə Hesablamaq olar (Asan Addımlarla)

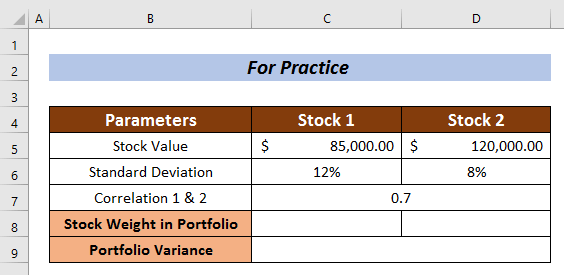

Təcrübə Bölməsi

Əlavə təcrübə üçün burada məşq edin.

Nəticə

Mən bu məqalədə Excel-də Portfolio Variasiyasının hesablanmasının 3 ağıllı yanaşmasını izah etməyə çalışmışam. Ümid edirəm ki, hər kəs bunu asanlıqla başa düşə bilər. Əlavə suallar üçün aşağıda şərh yazın.