Turinys

Vykdydami verslą, susiduriame su būtinybe įvertinti visų rūšių riziką. Taip pat reikia atsižvelgti į tai, kaip laikui bėgant svyruoja portfelį sudarančių vertybinių popierių rinkinio faktinės grąžos visuma. Portfelio nuokrypis suteikia būtent tai, apie ką mes kalbame. Mes ketiname paaiškinti 3 išmaniųjų požiūrių į kaip apskaičiuoti portfelio nuokrypį programoje "Excel .

Atsisiųsti praktikos sąsiuvinį

Portfelio nuokrypio apskaičiavimas.xlsxKas yra portfelio nuokrypis?

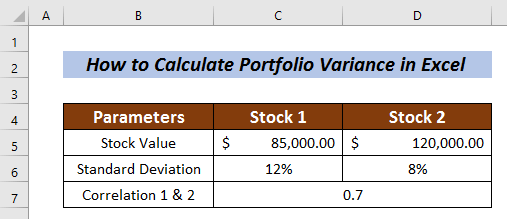

Portfelio nuokrypis iš tikrųjų reiškia šiuolaikinės investavimo teorijos statistinę reikšmę. Ji matuoja portfelio faktinės grąžos dispersiją nuo jo faktinio vidurkio. Ji matuojama naudojant standartinis nuokrypis kiekvieno vertybinio popieriaus tame pačiame portfelyje ir vertybinių popierių koreliacija.

Portfelio nuokrypio formulė

Galime apskaičiuoti Portfelio nuokrypis taikant šią formulę:

Portfelio variacija = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Kur,

W = portfelio svoris, kuris apskaičiuojamas vertybinio popieriaus vertę doleriais dalijant iš visos portfelio vertės doleriais.

σ^2 = Turto nuokrypis

ϼ = Koreliacija tarp dviejų turto vienetų

3 išmanieji būdai, kaip apskaičiuoti portfelio nuokrypį programoje "Excel

1. Įprastinės formulės naudojimas portfelio nuokrypiui apskaičiuoti

Taikydami šį metodą tiesiog įvedame vertę į lygtį ir apskaičiuojame portfelio nuokrypis .We have taken a Duomenų rinkinys svetainėje Atsargos 1 ir 2 atsargos su reikšmėmis Akcijų vertė , Standartinis nuokrypis ir Koreliacija 1 & amp; 2 .

Pradėkime skaičiuoti norimą portfelio nuokrypį.

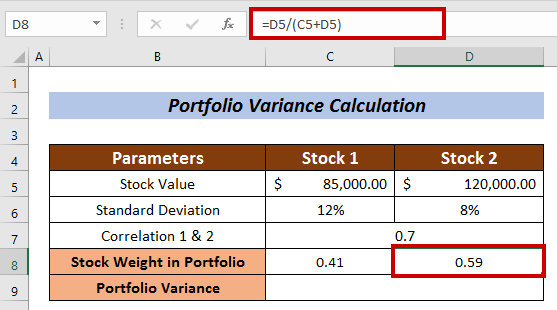

Akcijų svorio portfelyje apskaičiavimas

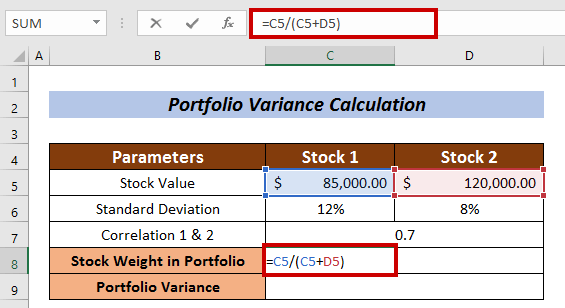

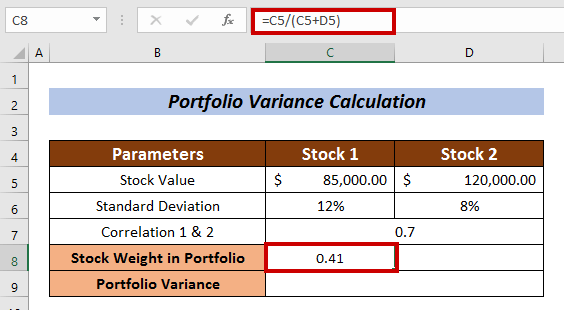

- Pasirinkite matuojamą ląstelę Atsargų svoris . Pasirinkau ląstelę C8 svetainėje Atsargos 1

- Įveskite šią formulę:

=C5/(C5+D5) Čia akcijų vertė Atsargos 1 dalijama iš bendros akcijų vertės.

- Dabar paspauskite ĮVESKITE .

- Panašiai išmatuokite Akcijų svoris portfelyje svetainėje 2 atsargos .

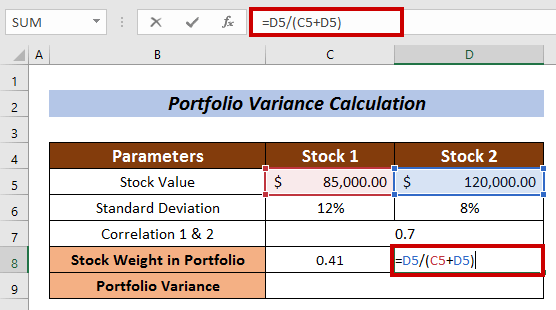

Šiuo atveju formulė yra tokia:

=D5/(C5+D5) Kur atsargų vertė 2 atsargos dalijama iš bendros akcijų vertės.

- Paspauskite ĮVESKITE mygtuką.

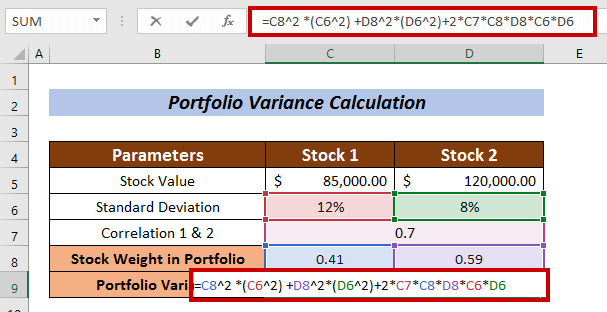

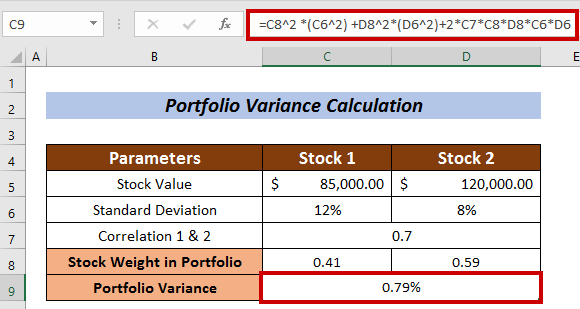

Portfelio nuokrypio apskaičiavimas

- Taikykite šią formulę:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 Kur,

C8 = Akcijų portfelio svoris

C6 = Atsargų standartinis nuokrypis

D8 = 2 akcijos portfelio svoris

D6 = atsargų 2 standartinis nuokrypis

C7 = Koreliacija tarp 1 atsargų ir 2 atsargų

- Galiausiai paspauskite ĮVESKITE .

Taigi galime apskaičiuoti Portfelio nuokrypis pagal įprastą formulę.

Skaityti daugiau: Kaip apskaičiuoti variaciją "Excel" programoje (paprastas vadovas)

Panašūs skaitiniai

- Kaip apskaičiuoti jungtinį nuokrypį programoje "Excel" (paprastais žingsniais)

- Varianso koeficiento apskaičiavimas "Excel" programa (3 metodai)

- Kaip apskaičiuoti nuokrypio procentinę dalį "Excel" programoje (3 paprasti metodai)

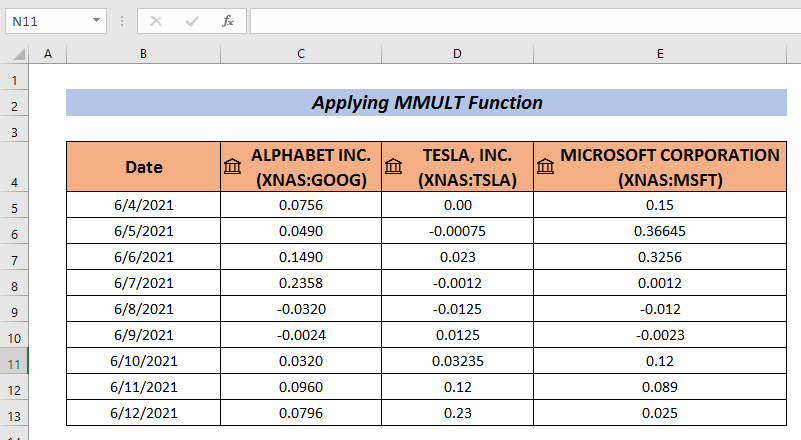

2. MMULT funkcijos taikymas portfelio dispersijai apskaičiuoti

Kitas gana įdomus būdas apskaičiuoti Portfelio nuokrypis yra taikyti MMULT funkcija . MMULT funkcija pateikia dviejų matricų sandaugos išvestį.

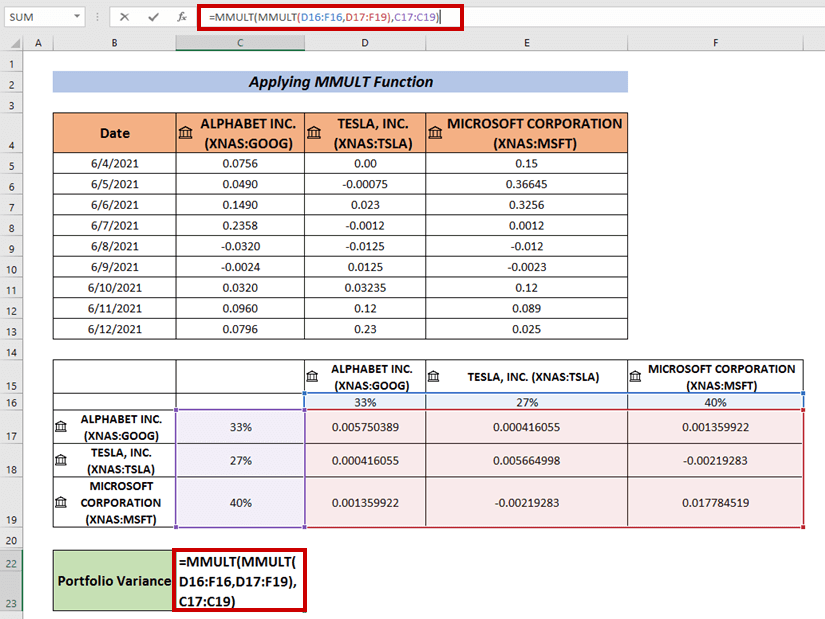

Reikia surinkti investicijų portfelio grąžos rinkinį. Čia sukūriau įmonių portfelio grąžos duomenų rinkinį. GOOGLE , TESLA, ir "Microsoft" .

Žingsniai :

- Surinkite duomenis, kaip tai padariau čia.

- Dabar eikite į Duomenys

- Pasirinkite Duomenų analizė .

- Pasirinkite Kovariacija iš Duomenų analizė

- Paspauskite GERAI .

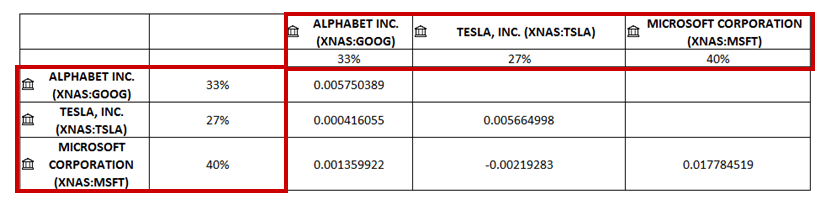

A Kovariacija bus rodomas langas.

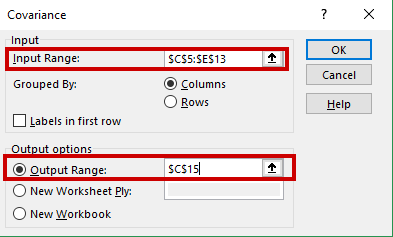

- Įveskite savo duomenų intervalą į Įvesties diapazonas (t. y. C5:E13) .

- Pasirinkite ląstelę, kurioje Kovariacija išvestis (t. y. C15 ).

- Tada spustelėkite GERAI .

Mes turėsime Kovariacijos pasirinktoje ląstelėje.

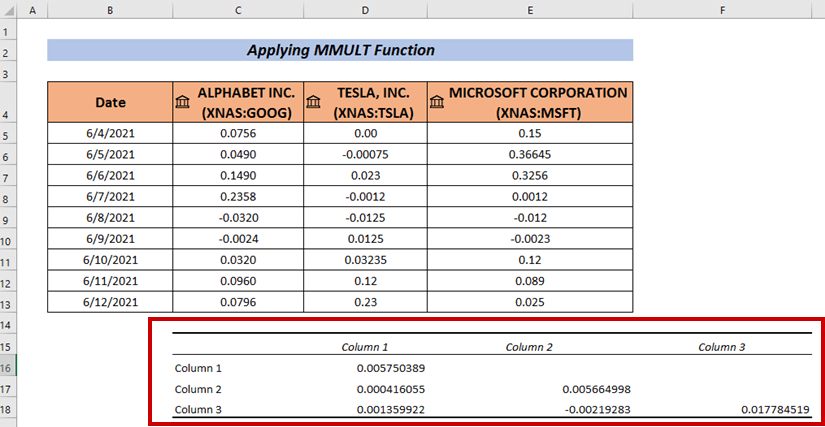

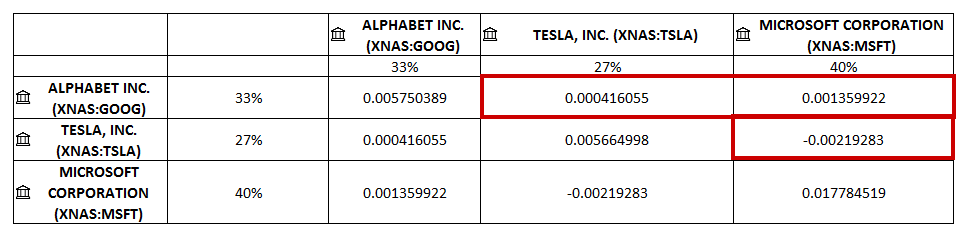

- Pakeiskite savo duomenų rinkinį. Pridėjau bendrovių pavadinimus horizontaliai ir vertikaliai.

- Pridėjau atsargų svorį procentais horizontaliai ir vertikaliai.

- Dabar užpildykite tuščius langelius. Kovariacija tuščiuose langeliuose.

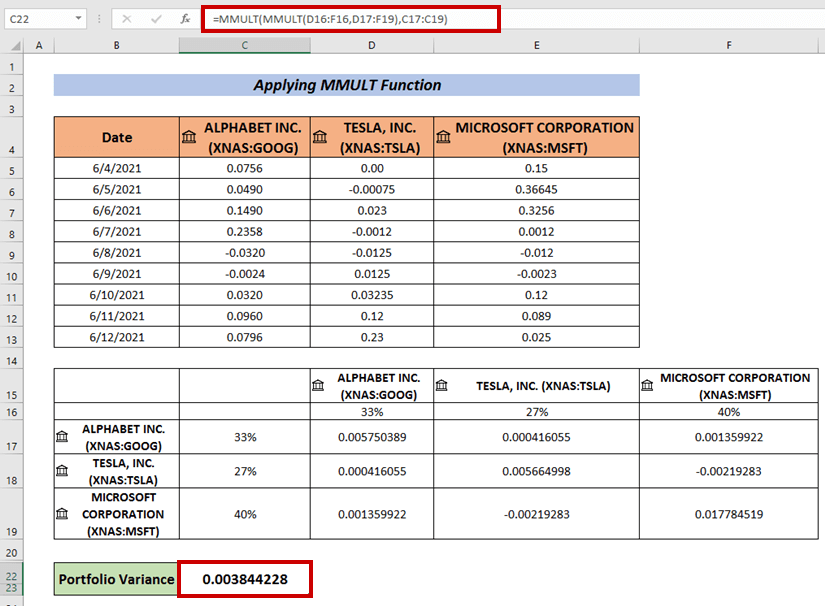

- Dabar, norėdami apskaičiuoti portfelio dispersiją, taikykite šią formulę:

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) kur 1-oji matricos daugyba atliekama tarp D16:F16 ir D17:F19 Tada 2-oji matricos sandauga atliekama su 1-osios matricos sandauga ir C17:C19 M. masyvus.

- Galiausiai paspauskite ĮVESKITE turėti Portfelio nuokrypis .

Skaityti daugiau: Kaip atlikti nuokrypių analizę "Excel" programa (greiti žingsniai)

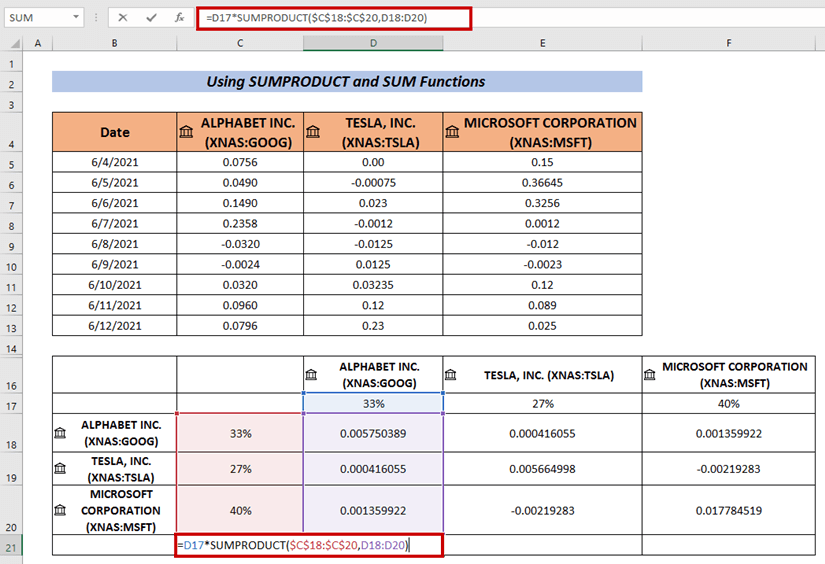

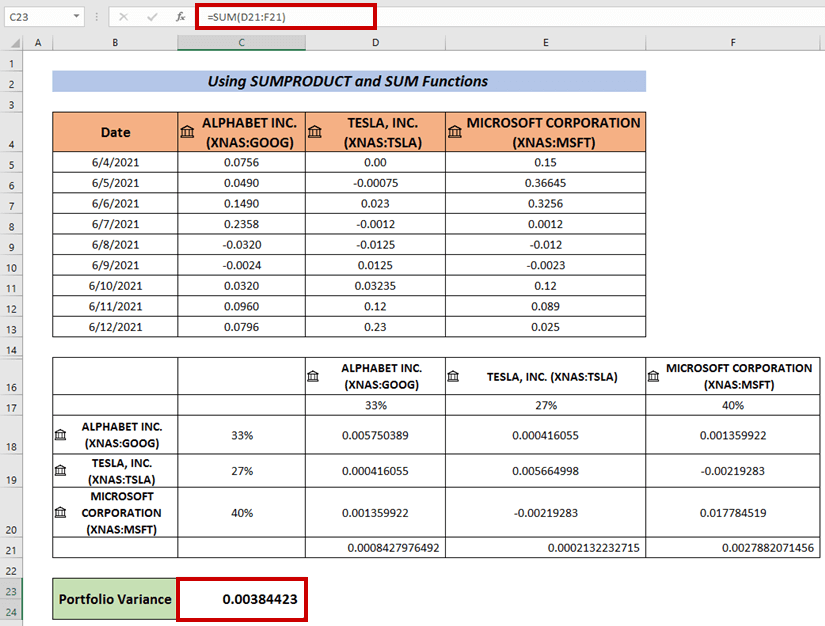

3. Apskaičiuokite portfelio variaciją naudodami SUMPRODUCT ir SUM funkcijas

Taip pat galime naudoti formulę, kurioje derinami SUMPRODUCT ir SUMA funkcijos, skirtos apskaičiuoti Portfelio nuokrypis .

Žingsniai :

- Atlikite tą pačią procedūrą, kaip ir pirmiau, kad sužinotumėte Nuokrypiai .

- Dabar pasirinkite ląstelę ir įveskite šią formulę:

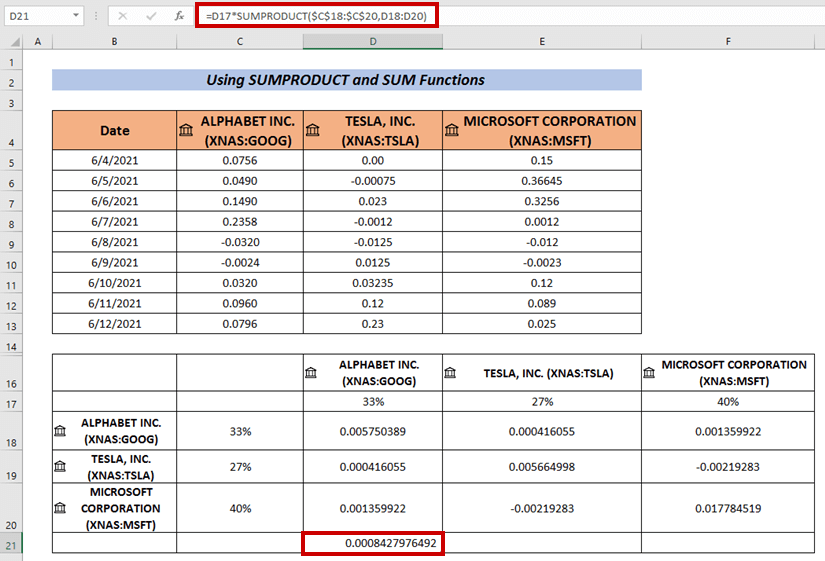

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) Kai masyvams dauginti taikoma SUMPRODUCT funkcija C18:C20 ir D18:D20 .

- Tada paspauskite ĮVESKITE .

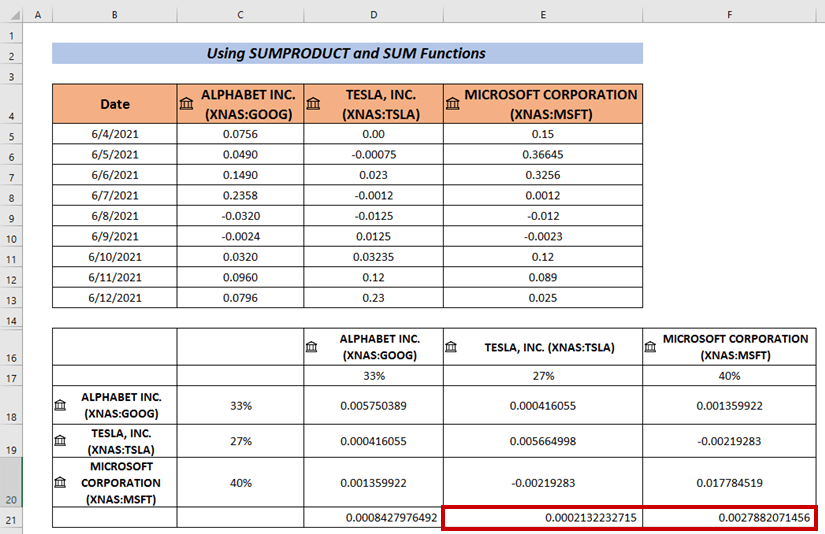

- Naudokite Užpildymo rankena į Automatinis pildymas likusios ląstelės ( i. e. E21 & amp; E22 ) .

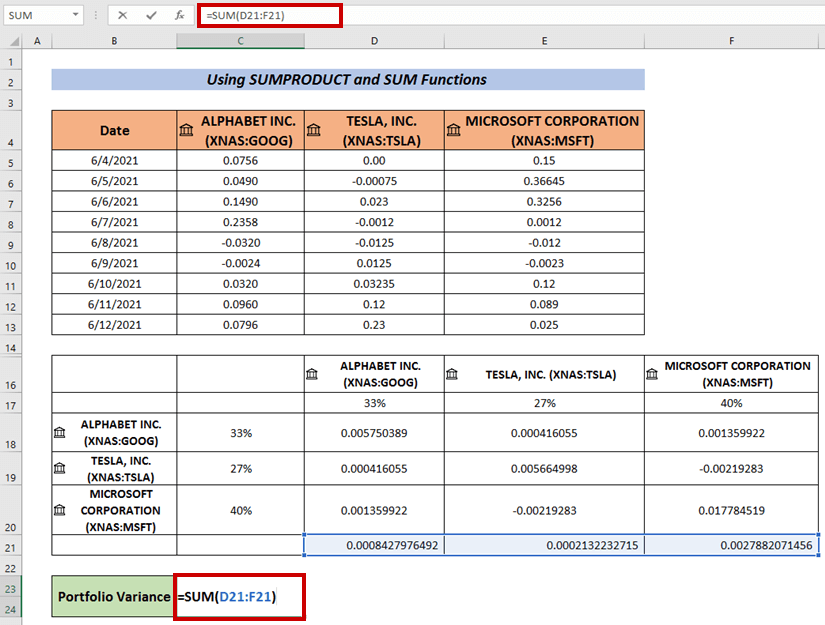

- Nuosekliai naudokite SUM funkcija apskaičiuoti išvesties sumą.

- Galiausiai paspauskite ĮVESKITE .

Tai dar vienas būdas, kaip galime apskaičiuoti Portfelio nuokrypis .

Skaityti daugiau: Kaip apskaičiuoti variaciją naudojant "Excel" suvestinę lentelę (paprastais žingsniais)

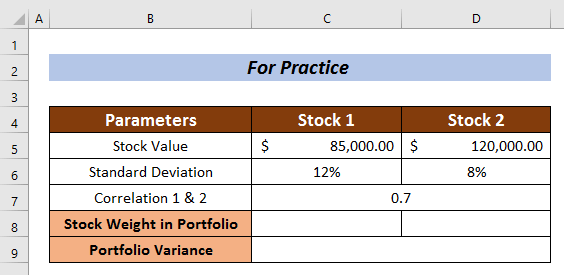

Praktikos skyrius

Praktika čia, kad gautumėte daugiau žinių.

Išvada

Bandžiau paaiškinti 3 išmaniuosius metodus kaip apskaičiuoti portfelio nuokrypį programoje "Excel šiame straipsnyje. Tikiuosi, kad visi jį gana lengvai supras. Jei turite papildomų klausimų, komentuokite toliau.