สารบัญ

ในแง่ของการทำธุรกิจ เราต้องเผชิญกับความจำเป็นในการวัดความเสี่ยงทุกประเภท นอกจากนี้ยังจำเป็นต้องพิจารณาว่าผลรวมของผลตอบแทนจริงทำงานอย่างไรสำหรับชุดหลักทรัพย์ที่ประกอบขึ้นเป็นพอร์ตโฟลิโอที่ผันผวนเมื่อเวลาผ่านไป ความแปรปรวนของพอร์ตโฟลิโอ ให้สิ่งที่เรากำลังพูดถึง เราจะอธิบาย 3 แนวทางอันชาญฉลาดเกี่ยวกับ วิธีคำนวณความแปรปรวนของพอร์ตโฟลิโอใน Excel

ดาวน์โหลดคู่มือฝึกปฏิบัติ

การคำนวณความแปรปรวนของพอร์ตโฟลิโอ.xlsx

ความแปรปรวนของพอร์ตโฟลิโอคืออะไร?

ความแปรปรวนของพอร์ตโฟลิโอ แท้จริงแล้วหมายถึงมูลค่าทางสถิติของทฤษฎีการลงทุนสมัยใหม่ วัดการกระจายของผลตอบแทนที่แท้จริงของพอร์ตโฟลิโอจากค่าเฉลี่ยจริง วัดโดยใช้ ค่าเบี่ยงเบนมาตรฐาน ของแต่ละหลักทรัพย์ในพอร์ตเดียวกันและความสัมพันธ์ของหลักทรัพย์

สูตรความแปรปรวนของพอร์ตโฟลิโอ

เราสามารถคำนวณ พอร์ตโฟลิโอ ความแปรปรวน ใช้สูตรต่อไปนี้:

Portfolio Variance = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 ที่ไหน

W = น้ำหนักผลงานที่ คำนวณหารมูลค่าดอลลาร์ของหลักทรัพย์ด้วยมูลค่าดอลลาร์ทั้งหมดของพอร์ต

σ^2 = ความแปรปรวนของสินทรัพย์

ϼ = ความสัมพันธ์ ระหว่างสองสินทรัพย์

3 แนวทางอันชาญฉลาดในการคำนวณความแปรปรวนของพอร์ตโฟลิโอใน Excel

1. การใช้สูตรธรรมดาเพื่อคำนวณความแปรปรวนของพอร์ตโฟลิโอ

ในวิธีนี้ เราเพียงป้อนค่าในช่องสมการและคำนวณ portfolio Variance เราได้นำ Dataset สำหรับ Stock 1 และ Stock 2 ที่มีค่า Stock Value , ส่วนเบี่ยงเบนมาตรฐาน และ สหสัมพันธ์ 1 & 2 .

มาเริ่มคำนวณ Portfolio Variance ที่ต้องการกัน

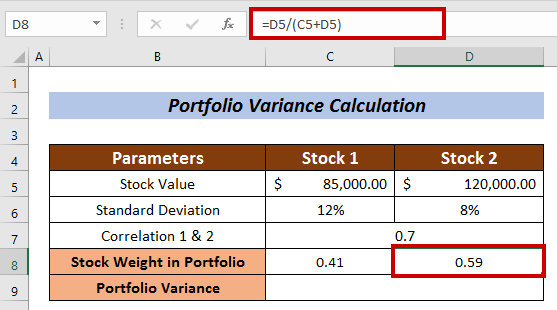

การคำนวณ Stock Weight ใน Portfolio

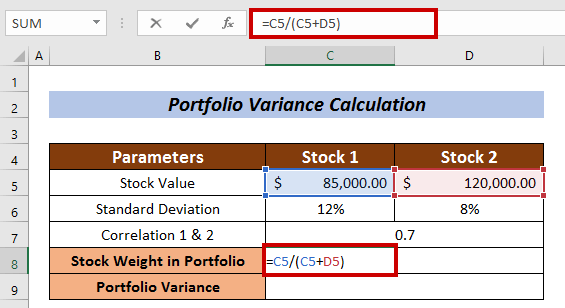

- เลือกเซลล์เพื่อวัด น้ำหนักสต็อก ฉันเลือกเซลล์ C8 ใน สต็อก 1

- ป้อนสูตรต่อไปนี้:

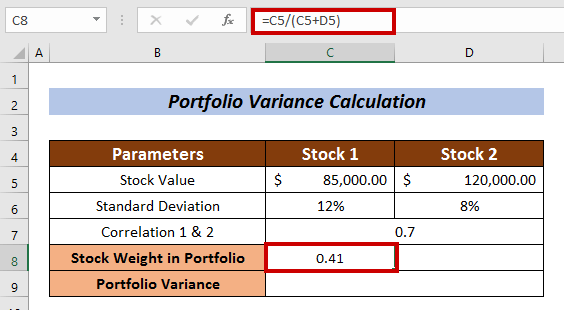

=C5/(C5+D5) ที่นี่ มูลค่าหุ้นของ หุ้น 1 หารด้วยมูลค่าหุ้นทั้งหมด

- ตอนนี้ กด ENTER .

- ในทำนองเดียวกัน วัด น้ำหนักหุ้นในพอร์ตโฟลิโอ สำหรับ หุ้น 2 .<13

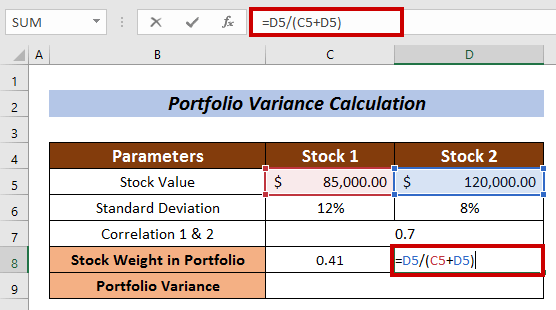

ในกรณีนี้ สูตรคือ:

=D5/(C5+D5) โดยที่มูลค่าหุ้นของ หุ้น 2 ถูกหารด้วย ตามมูลค่าหุ้นทั้งหมด

- กดปุ่ม ENTER ปุ่ม

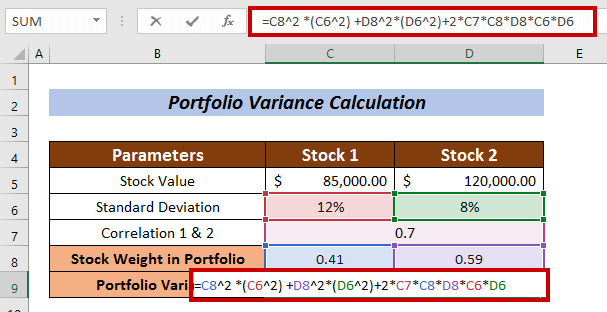

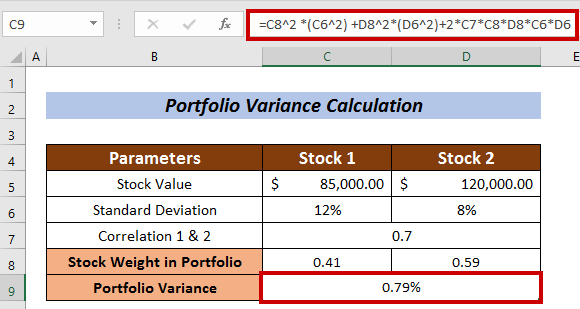

การคำนวณความแปรปรวนของพอร์ตโฟลิโอ

- ใช้สูตรต่อไปนี้:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 ที่ไหน

C8 = น้ำหนักพอร์ตโฟลิโอของหุ้น

C6 = ส่วนเบี่ยงเบนมาตรฐานของหุ้น

Portfolio Weight of Stock 2

D6 = Standard Deviation of Stock 2

C7 = Correlation between Stock 1 and Stock 2

<0

- สุดท้าย กด ENTER .

ดังนั้น เราสามารถคำนวณ ผลงาน Varianc จ ใช้สูตรทั่วไป

อ่านเพิ่มเติม: วิธีคำนวณความแปรปรวนใน Excel (คำแนะนำอย่างง่าย)

การอ่านที่คล้ายกัน

- วิธีคำนวณค่าความแปรปรวนร่วมใน Excel (ด้วยขั้นตอนง่าย ๆ)

- คำนวณค่าสัมประสิทธิ์ความแปรปรวนใน Excel (3 วิธี)

- วิธีคำนวณเปอร์เซ็นต์ความแปรปรวนใน Excel (3 วิธีง่ายๆ)

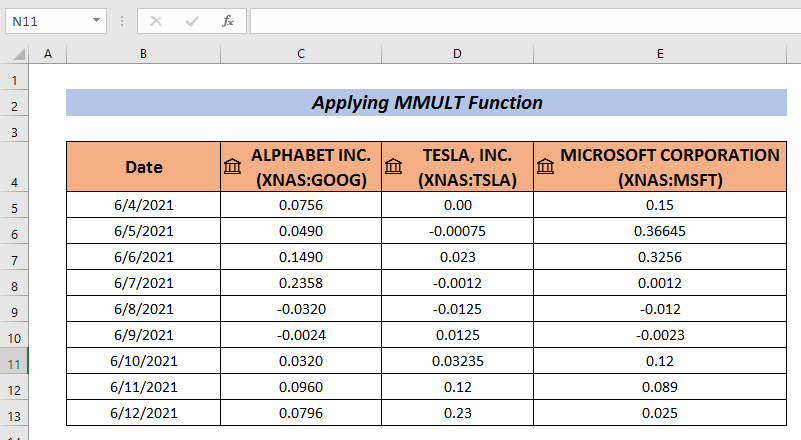

2. การประยุกต์ใช้ฟังก์ชัน MMULT เพื่อคำนวณความแปรปรวนของพอร์ตโฟลิโอ

อีกหนึ่งที่น่าสนใจทีเดียว วิธีการคำนวณ Portfolio Variance คือการใช้ MMULT Function ฟังก์ชัน MMULT ให้ผลลัพธ์ของผลิตภัณฑ์เมทริกซ์ของสองอาร์เรย์

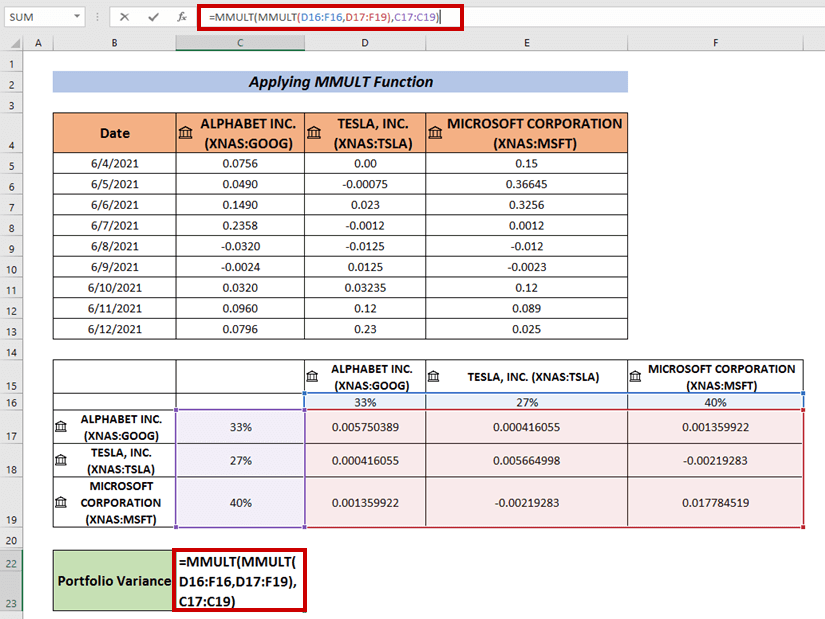

คุณจำเป็นต้องรวบรวมชุดของผลตอบแทนพอร์ตโฟลิโอสำหรับการลงทุน ที่นี่ ฉันได้สร้างชุดข้อมูลผลตอบแทนพอร์ตโฟลิโอสำหรับบริษัท GOOGLE , TESLA, และ Microsoft

ขั้นตอน :

- รวบรวมข้อมูลที่ฉันได้ทำที่นี่

- ตอนนี้ ไปที่ ข้อมูล

- เลือก การวิเคราะห์ข้อมูล .

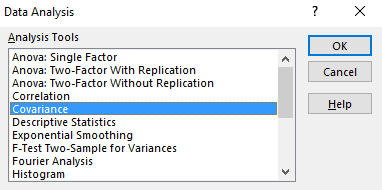

- เลือก ความแปรปรวนร่วม จาก การวิเคราะห์ข้อมูล

- กด ตกลง .

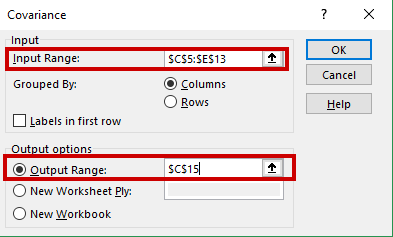

กล่อง ความแปรปรวนร่วม จะปรากฏขึ้น<3

- ป้อนช่วงข้อมูลของคุณใน ช่วงอินพุต (เช่น C5:E13) .

- เลือกเซลล์เพื่อให้มีเอาต์พุต ความแปรปรวนร่วม (เช่น C15 ).

- ถัดไป คลิกที่ ตกลง .

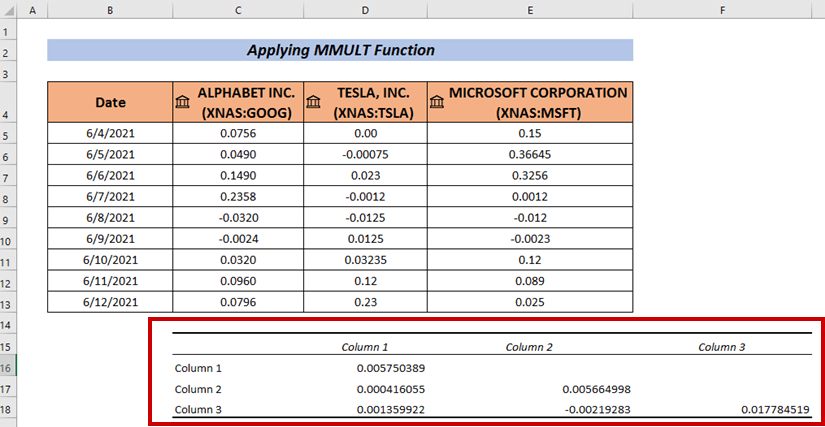

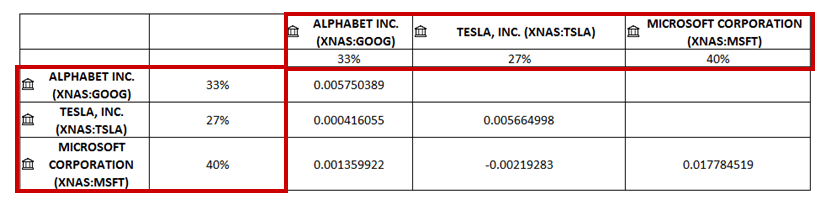

เราจะได้ ความแปรปรวนร่วม ในเซลล์ที่เลือก

- แก้ไขชุดข้อมูล ฉันได้เพิ่มชื่อบริษัทในแนวนอนและแนวตั้ง

- ฉันได้เพิ่มน้ำหนักหุ้นเป็นเปอร์เซ็นต์ทั้งในแนวนอนและแนวตั้ง

- ตอนนี้ เติมเซลล์ว่าง ฉันได้วาง ความแปรปรวนร่วม ที่เกี่ยวข้องไว้ในเซลล์ว่างแล้ว

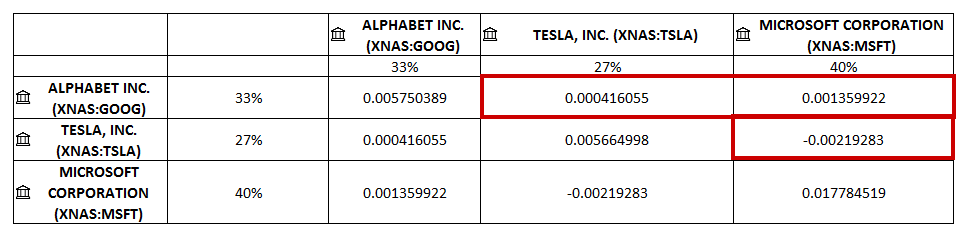

- ตอนนี้ ใช้สูตรต่อไปนี้เพื่อคำนวณความแปรปรวนของพอร์ตโฟลิโอ:

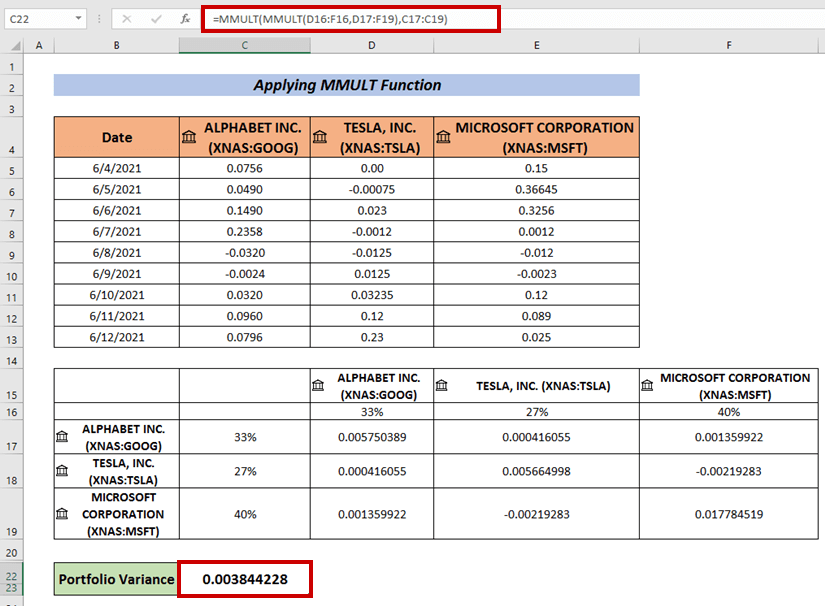

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) โดยที่ การคูณเมทริกซ์ตัวที่ 1 จะทำระหว่างอาร์เรย์ D16:F16 และ D17:F19 . จากนั้น การคูณเมทริกซ์ที่ 2 จะกระทำกับผลคูณของเมทริกซ์ที่ 1 และ C17:C19 อาร์เรย์

- สุดท้าย กด ENTER เพื่อให้มี ความแปรปรวนของผลงาน .

อ่านเพิ่มเติม: วิธีการวิเคราะห์ความแปรปรวนใน Excel (พร้อมขั้นตอนด่วน)

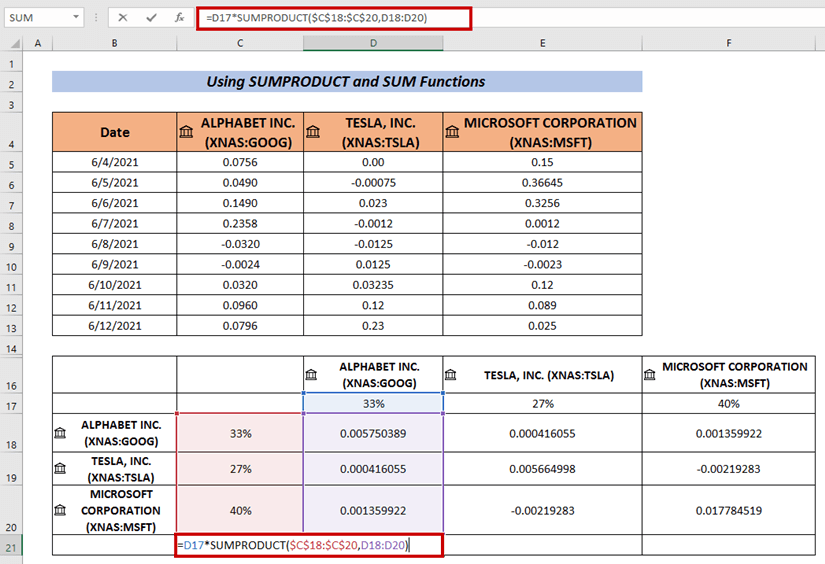

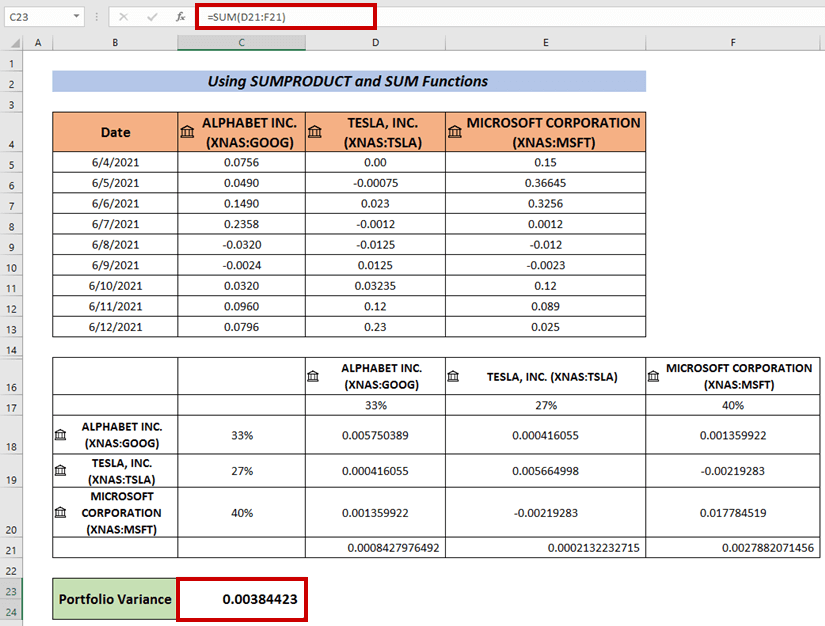

3. คำนวณความแปรปรวนของพอร์ตโฟลิโอโดยใช้ฟังก์ชัน SUMPRODUCT และ SUM

เรายังสามารถใช้สูตรที่รวม SUMPRODUCT และ SUM ฟังก์ชันในการคำนวณ ความแปรปรวนของพอร์ตโฟลิโอ .

ขั้นตอน :

- ทำตามขั้นตอนเดียวกันจากด้านบนเพื่อค้นหา ผลต่าง .

- ตอนนี้ เลือกเซลล์และป้อนสูตรต่อไปนี้:

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) ที่ ใช้ฟังก์ชัน SUMPRODUCT เพื่อคูณระหว่างอาร์เรย์ C18:C20 และ D18:D20 .

- ถัดไป กด ENTER .

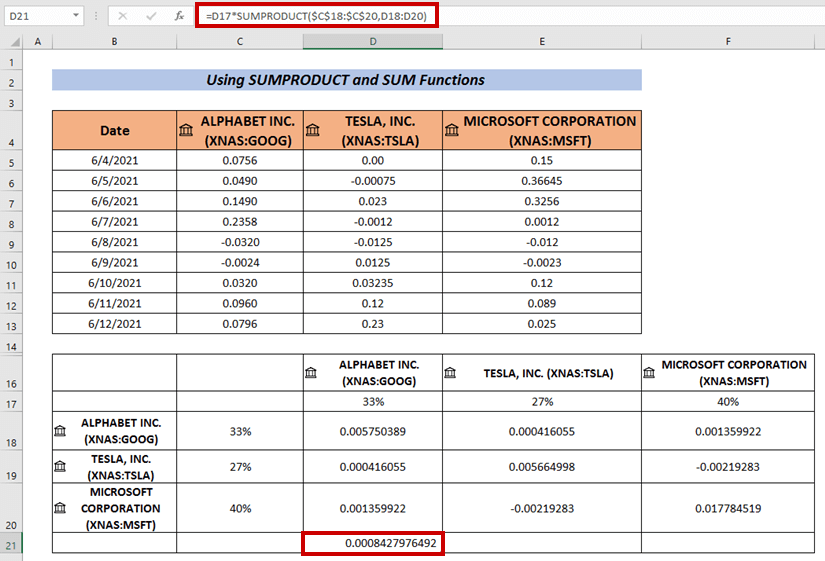

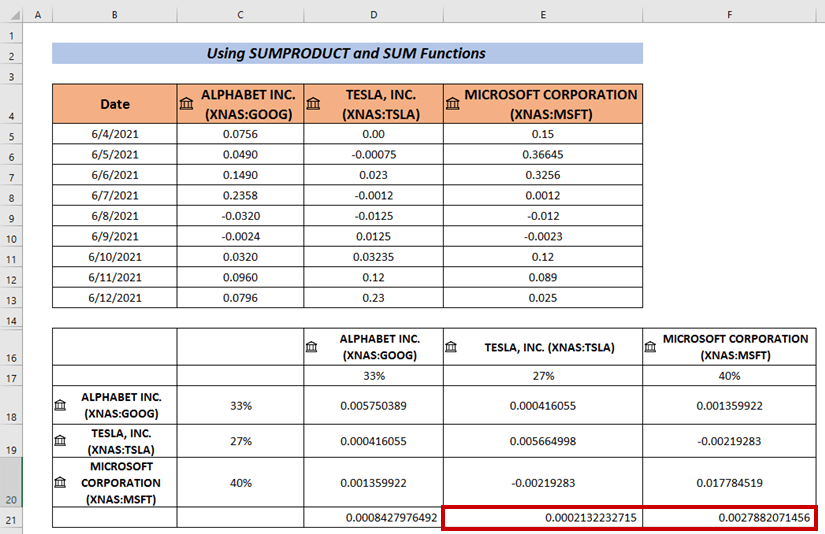

- ใช้ Fill Handle เพื่อ AutoFill เซลล์ที่เหลือ( i. e. E21 & E22 ) .

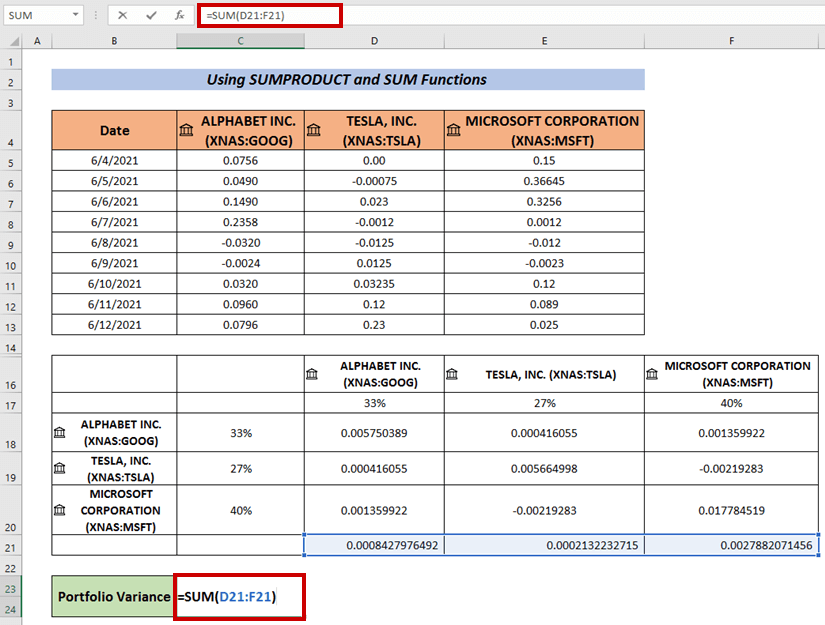

- ตามลำดับ ใช้ ฟังก์ชัน SUM เพื่อคำนวณผลรวมของผลลัพธ์

- สุดท้าย กด ENTER .

นี่เป็นอีกวิธีหนึ่งที่เราสามารถคำนวณ ความแปรปรวนของพอร์ตโฟลิโอ

อ่านเพิ่มเติม: วิธีคำนวณความแปรปรวนโดยใช้ Pivot Table ใน Excel (พร้อมขั้นตอนง่ายๆ)

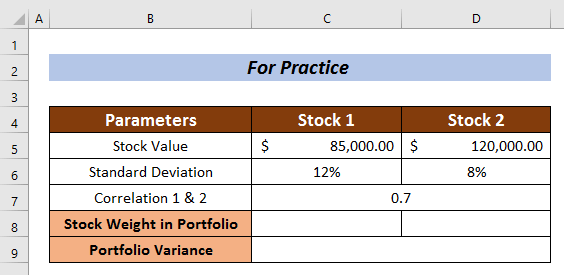

ส่วนแบบฝึกหัด

ฝึกฝนที่นี่เพื่อความเชี่ยวชาญเพิ่มเติม

สรุป

ฉันได้พยายามอธิบาย 3 แนวทางอันชาญฉลาดของ วิธีคำนวณความแปรปรวนของพอร์ตโฟลิโอใน Excel ในบทความนี้ ฉันหวังว่าทุกคนจะสามารถเข้าใจได้ง่ายทีเดียว สำหรับคำถามเพิ่มเติมแสดงความคิดเห็นด้านล่าง