ສາລະບານ

ໃນແງ່ຂອງການດໍາເນີນທຸລະກິດ, ພວກເຮົາປະເຊີນກັບຄວາມຈໍາເປັນເພື່ອວັດແທກຄວາມສ່ຽງທຸກປະເພດ. ມັນຍັງມີຄວາມຈໍາເປັນທີ່ຈະພິຈາລະນາວິທີການລວມຂອງຜົນຕອບແທນຕົວຈິງສໍາລັບຊຸດຂອງຫຼັກຊັບທີ່ເຮັດໃຫ້ຫຼັກຊັບທີ່ມີການປ່ຽນແປງໃນໄລຍະເວລາ. Portfolio Variance ໃຫ້ສິ່ງທີ່ພວກເຮົາເວົ້າກ່ຽວກັບ. ພວກເຮົາຈະອະທິບາຍ 3 ວິທີການ smart ກ່ຽວກັບ ວິທີການຄິດໄລ່ Portfolio Variance ໃນ Excel .

ດາວໂຫລດ Practice Workbook

Portfolio Variance Calculation.xlsx

Portfolio Variance ແມ່ນຫຍັງ?

ຄວາມແຕກຕ່າງກັນຂອງພອດໂຟລິໂອ ຕົວຈິງແລ້ວຫມາຍເຖິງມູນຄ່າສະຖິຕິຂອງທິດສະດີການລົງທຶນທີ່ທັນສະໄຫມ. ມັນວັດແທກການກະແຈກກະຈາຍຂອງຜົນຕອບແທນຕົວຈິງຂອງຫຼັກຊັບຈາກຄ່າສະເລ່ຍຂອງມັນ. ມັນຖືກວັດແທກໂດຍໃຊ້ ມາດຕະຖານຄວາມບ່ຽງເບນ ຂອງແຕ່ລະຄວາມປອດໄພໃນຫຼັກຊັບດຽວກັນ ແລະຄວາມສໍາພັນຂອງຫຼັກຊັບ.

ສູດຂອງ Portfolio Variance

ພວກເຮົາສາມາດຄິດໄລ່ Portfolio ຄວາມຜັນແປ ນຳໃຊ້ສູດຄຳນວນຕໍ່ໄປນີ້:

Portfolio Variance = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 ຢູ່ໃສ,

W = Portfolio Weight which ແມ່ນການຄິດໄລ່ການແບ່ງຄ່າເງິນໂດລາຂອງຄວາມປອດໄພໂດຍມູນຄ່າເງິນໂດລາທັງໝົດຂອງຫຼັກຊັບ

σ^2 = ຄວາມຜັນຜວນຂອງຊັບສິນ

ϼ = Correlation ລະຫວ່າງສອງຊັບສິນ

3 ວິທີການອັດສະລິຍະເພື່ອຄິດໄລ່ Portfolio Variance ໃນ Excel

1. ການນໍາໃຊ້ສູດທໍາມະດາເພື່ອຄິດໄລ່ Portfolio Variance

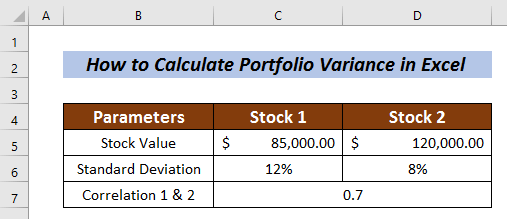

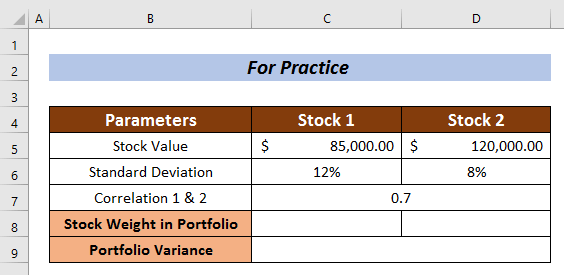

ໃນວິທີການນີ້, ພວກເຮົາພຽງແຕ່ໃສ່ຄ່າໃນສົມຜົນ ແລະຄຳນວນ portfolio Variance . ພວກເຮົາໄດ້ເອົາ ຊຸດຂໍ້ມູນ ສຳລັບ ຫຸ້ນ 1 ແລະ ຫຸ້ນ 2 ດ້ວຍຄ່າຂອງ ມູນຄ່າຫຸ້ນ , ຄວາມບ່ຽງເບນມາດຕະຖານ ແລະ ຄວາມສຳພັນ 1 & 2 .

ມາເລີ່ມຄຳນວນ Portfolio Variance ທີ່ຕ້ອງການ.

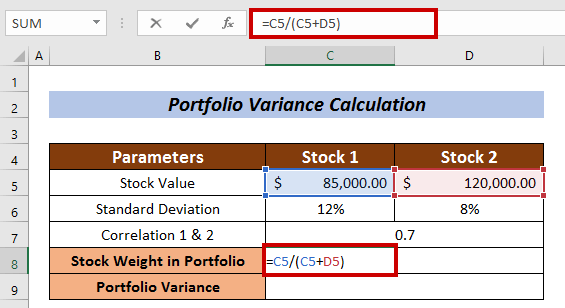

ການຄຳນວນນ້ຳໜັກຫຸ້ນໃນ Portfolio

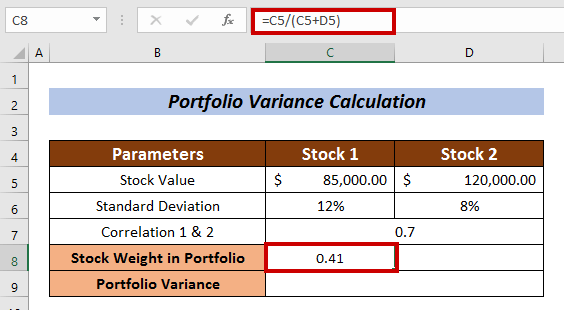

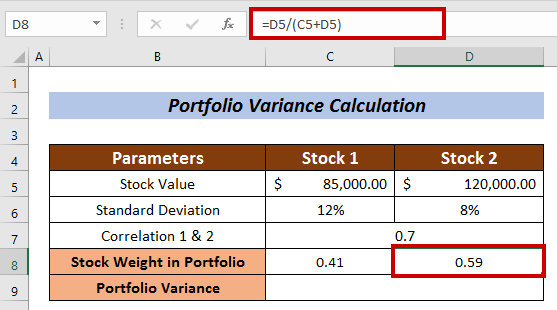

- ເລືອກຕາລາງເພື່ອວັດແທກ ນ້ຳໜັກຫຸ້ນ . ຂ້ອຍເລືອກຕາລາງ C8 ໃນ Stock 1

- ໃສ່ສູດຕໍ່ໄປນີ້:

=C5/(C5+D5) ຢູ່ນີ້, ມູນຄ່າຫຸ້ນຂອງ ຫຸ້ນ 1 ຖືກແບ່ງດ້ວຍມູນຄ່າຫຸ້ນທັງໝົດ.

- ດຽວນີ້, ກົດ ENTER .

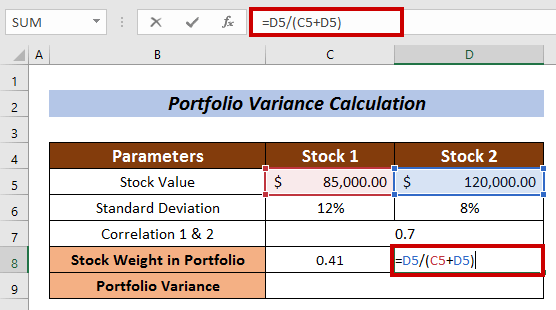

- ເຊັ່ນດຽວກັນ, ວັດແທກ ນ້ຳໜັກຫຸ້ນໃນຫຼັກຊັບ ສຳລັບ ຫຸ້ນ 2 .<13

ໃນກໍລະນີນີ້, ສູດແມ່ນ:

=D5/(C5+D5) ຢູ່ໃສ, ມູນຄ່າຫຸ້ນຂອງ ຫຸ້ນ 2 ຖືກແບ່ງອອກ. ໂດຍມູນຄ່າຫຼັກຊັບທັງໝົດ.

- ກົດທີ່ປຸ່ມ ENTER .

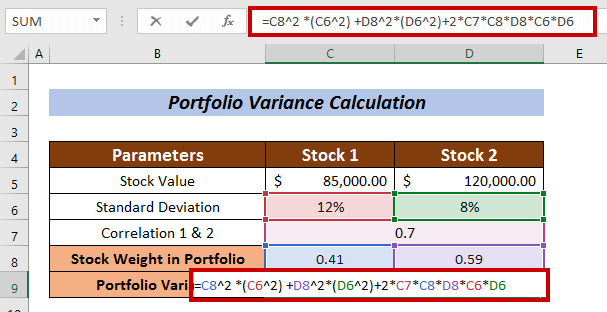

ການຄຳນວນຄວາມແຕກຕ່າງຂອງພອດໂຟລິໂອ

- ນຳໃຊ້ສູດຕໍ່ໄປນີ້:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 ຢູ່ໃສ,

C8 = Portfolio Weight of Stock

C6 = Standard Deviation of Stock

D8 = Portfolio Weight of Stock 2

D6 = Standard Deviation of Stock 2

C7 = Correlation between Stock 1 and Stock 2

<0

- ສຸດທ້າຍ, ກົດ ENTER .

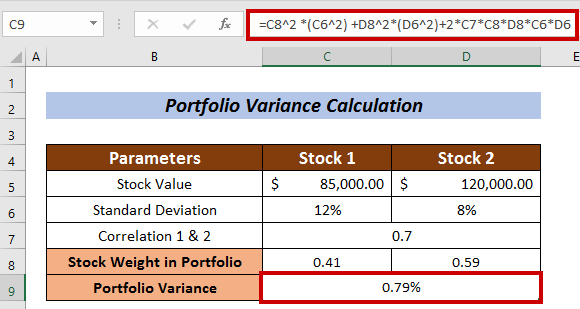

ດັ່ງນັ້ນ, ພວກເຮົາສາມາດຄິດໄລ່ Portfolio Varianc e ການນໍາໃຊ້ສູດທຳມະດາ.

ອ່ານເພີ່ມເຕີມ: ວິທີຄຳນວນຄວາມແຕກຕ່າງໃນ Excel (ຄູ່ມືງ່າຍໆ)

ການອ່ານທີ່ຄ້າຍຄືກັນ

- ວິທີຄຳນວນຄ່າຄູນຄ່າຕົວແປໃນ Excel (ດ້ວຍຂັ້ນຕອນງ່າຍໆ)

- ການຄຳນວນຄ່າສຳປະສິດຂອງຕົວແປໃນ Excel (3 ວິທີ) <13

- ວິທີຄຳນວນເປີເຊັນຄວາມຜັນຜວນໃນ Excel (3 ວິທີງ່າຍໆ)

2. ການນຳໃຊ້ຟັງຊັນ MMULT ເພື່ອຄຳນວນຄວາມແຕກຕ່າງກັນຂອງ Portfolio

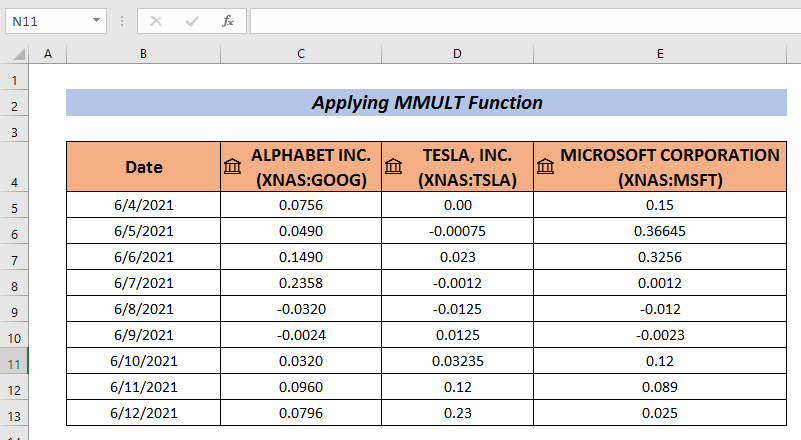

ອີກອັນໜຶ່ງທີ່ໜ້າສົນໃຈຫຼາຍ ວິທີຄິດໄລ່ Portfolio Variance ແມ່ນນຳໃຊ້ ຟັງຊັນ MMULT . ຟັງຊັນ MMULT ໃຫ້ຜົນໄດ້ຮັບຂອງຜະລິດຕະພັນ matrix ຂອງສອງອາເຣ. ທີ່ນີ້, ຂ້ອຍໄດ້ສ້າງຊຸດຂໍ້ມູນຂອງຜົນຕອບແທນຫຼັກຊັບສໍາລັບບໍລິສັດ GOOGLE , TESLA, ແລະ Microsoft .

ຂັ້ນຕອນ :

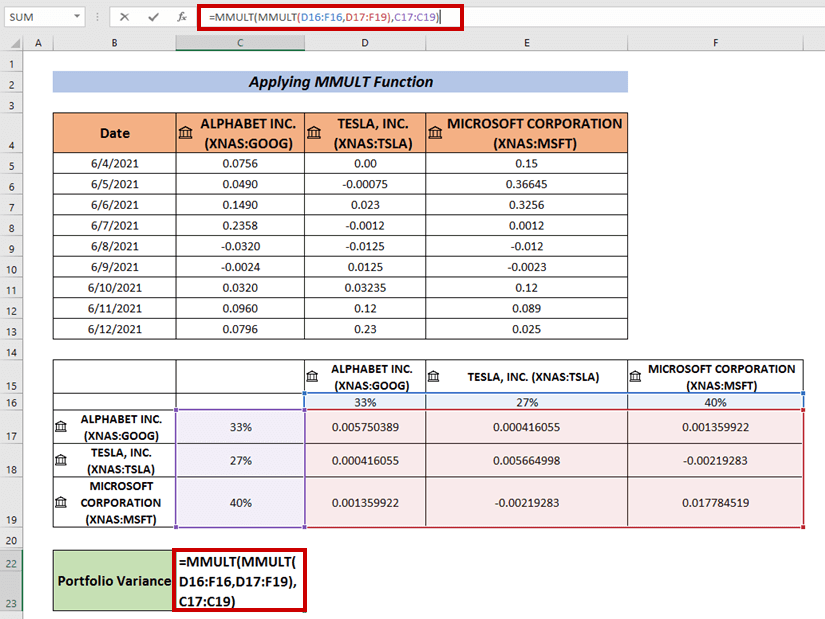

- ເກັບກຳຂໍ້ມູນດັ່ງທີ່ຂ້ອຍໄດ້ເຮັດຢູ່ນີ້.

- ດຽວນີ້, ໄປທີ່ ຂໍ້ມູນ <13

- ເລືອກ ການວິເຄາະຂໍ້ມູນ .

- ເລືອກ ຄວາມຫຼາກຫຼາຍ ຈາກ ການວິເຄາະຂໍ້ມູນ

- ກົດ OK .

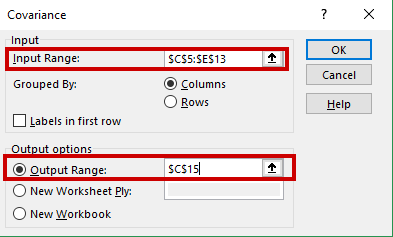

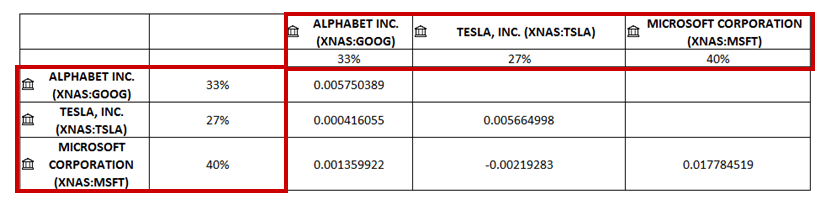

A Covariance ປ່ອງຈະປາກົດ.

- ໃສ່ຊ່ວງຂໍ້ມູນຂອງທ່ານໃນ ໄລຍະການປ້ອນຂໍ້ມູນ (ເຊັ່ນ: C5:E13) .

- ເລືອກຕາລາງເພື່ອໃຫ້ມີ Covariance output (i.e. C15 ).

- ຕໍ່ໄປ, ໃຫ້ຄລິກໃສ່ ຕົກລົງ .

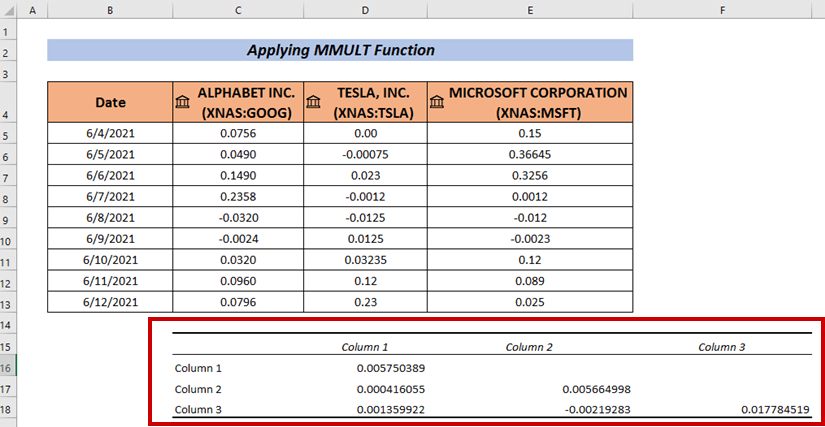

ພວກເຮົາຈະມີ ຄວາມຄ້າຍຄືກັນ ຢູ່ໃນຕາລາງທີ່ເລືອກ.

- ແກ້ໄຂຂອງທ່ານຊຸດຂໍ້ມູນ. ຂ້ອຍໄດ້ເພີ່ມຊື່ບໍລິສັດຕາມແນວນອນ ແລະແນວຕັ້ງແລ້ວ.

- ຂ້ອຍໄດ້ເພີ່ມນ້ຳໜັກຫຸ້ນເປັນເປີເຊັນທັງແບບແນວນອນ ແລະແນວຕັ້ງ.

- ດຽວນີ້, ຕື່ມຂໍ້ມູນໃສ່ຕາລາງທີ່ຫວ່າງເປົ່າ. ຂ້ອຍໄດ້ວາງ Covariance ທີ່ກ່ຽວຂ້ອງໃນຕາລາງຫວ່າງເປົ່າ.

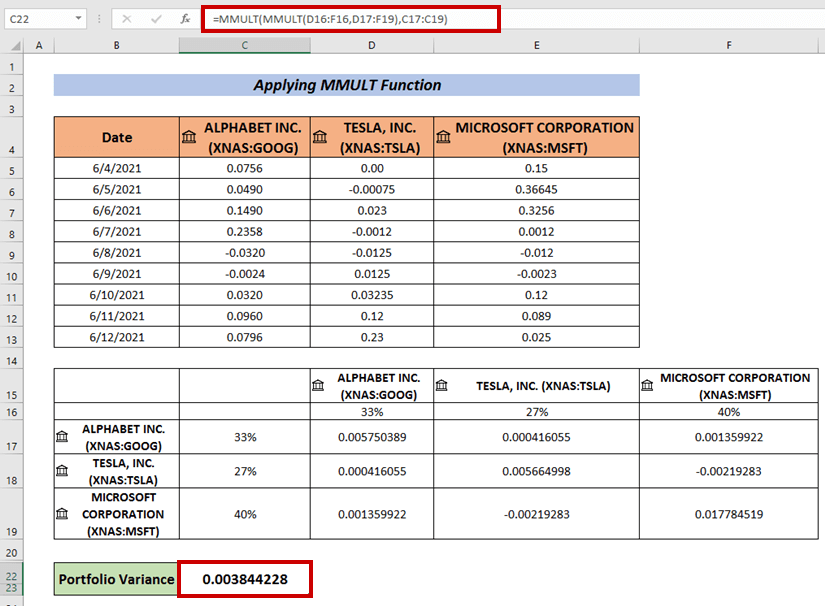

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) ຢູ່ໃສ, ການຄູນເມທຣິກທີ 1 ແມ່ນເຮັດລະຫວ່າງ D16:F16 ແລະ D17:F19 arrays . ຈາກນັ້ນ, ການຄູນເມທຣິກທີ 2 ແມ່ນເຮັດດ້ວຍຜະລິດຕະພັນເມທຣິກທີ 1 ແລະ C17:C19 ອາເຣ.

- ສຸດທ້າຍ, ກົດ ENTER ເພື່ອໃຫ້ມີ Portfolio Variance .

ອ່ານເພີ່ມເຕີມ: ວິທີເຮັດການວິເຄາະຄວາມຜັນຜວນໃນ Excel (ດ້ວຍຂັ້ນຕອນດ່ວນ)

3. ຄຳນວນຄວາມແຕກຕ່າງຂອງ Portfolio ໂດຍໃຊ້ຟັງຊັນ SUMPRODUCT ແລະ SUM

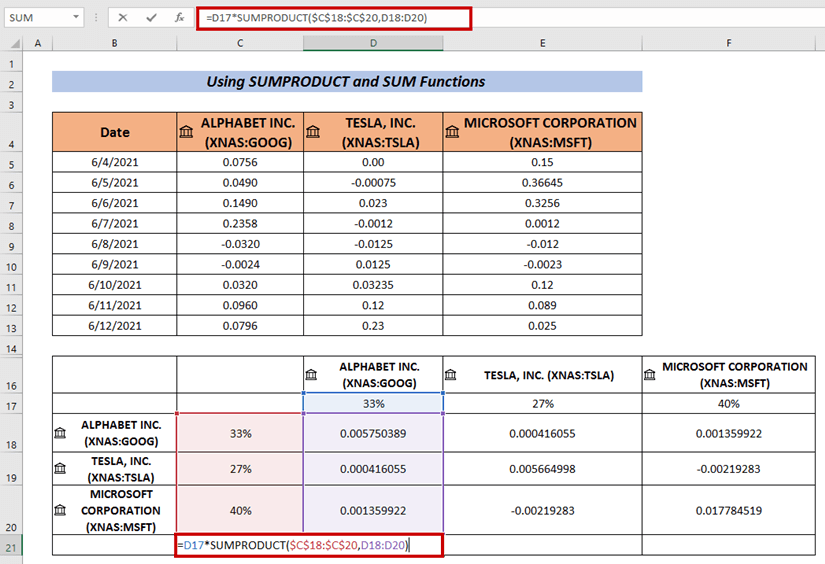

ພວກເຮົາຍັງສາມາດໃຊ້ສູດການລວມ SUMPRODUCT ແລະ SUM ຟັງຊັນເພື່ອຄິດໄລ່ Portfolio Variance .

ຂັ້ນຕອນ :

- ເຮັດຕາມຂັ້ນຕອນດຽວກັນຈາກຂ້າງເທິງເພື່ອຊອກຫາ Variances .

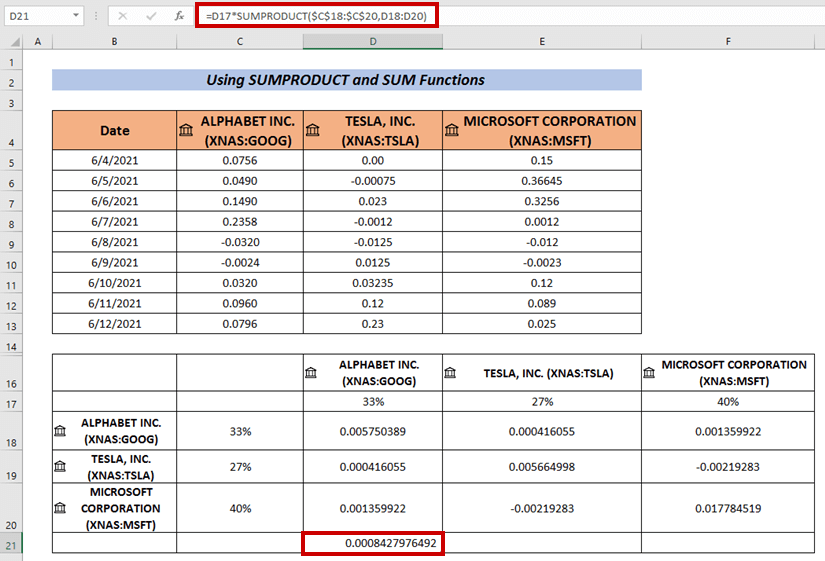

- ດຽວນີ້, ເລືອກຕາລາງໃດໜຶ່ງ ແລະໃສ່ສູດຕໍ່ໄປນີ້:

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) ຢູ່ໃສ, the ຟັງຊັນ SUMPRODUCT ຖືກນຳໃຊ້ເພື່ອຄູນລະຫວ່າງອາເຣ C18:C20 ແລະ D18:D20 .

- ຕໍ່ໄປ, ກົດ ENTER .

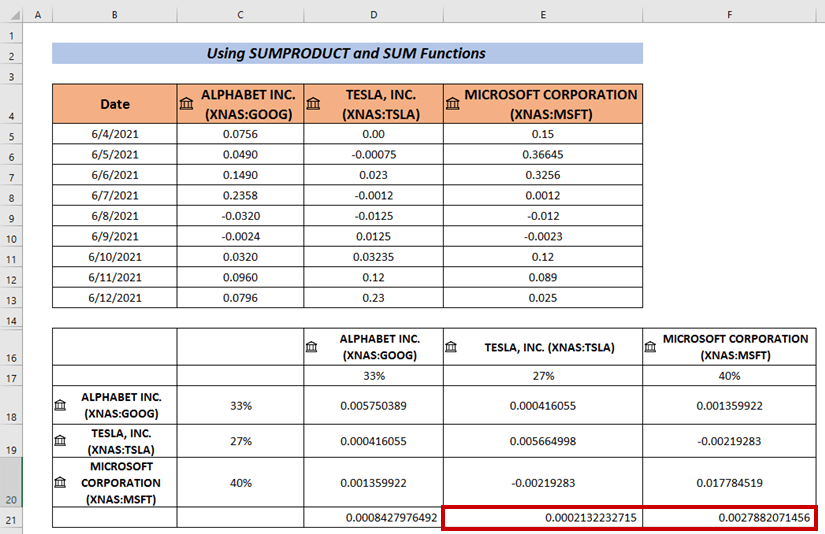

- ໃຊ້ Fill Handle ເພື່ອ ຕື່ມອັດຕະໂນມັດ ຕາລາງສ່ວນທີ່ເຫຼືອ( i. e. E21 & E22 ) .

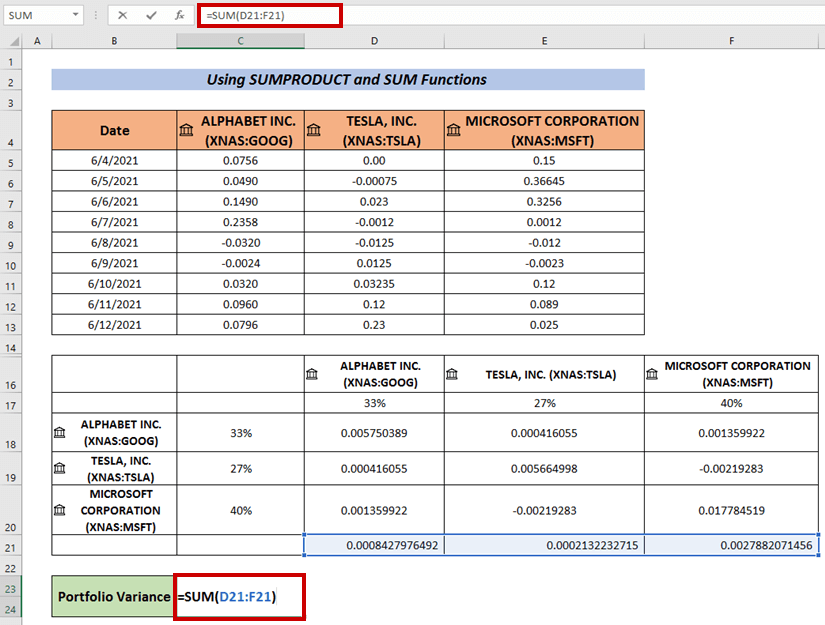

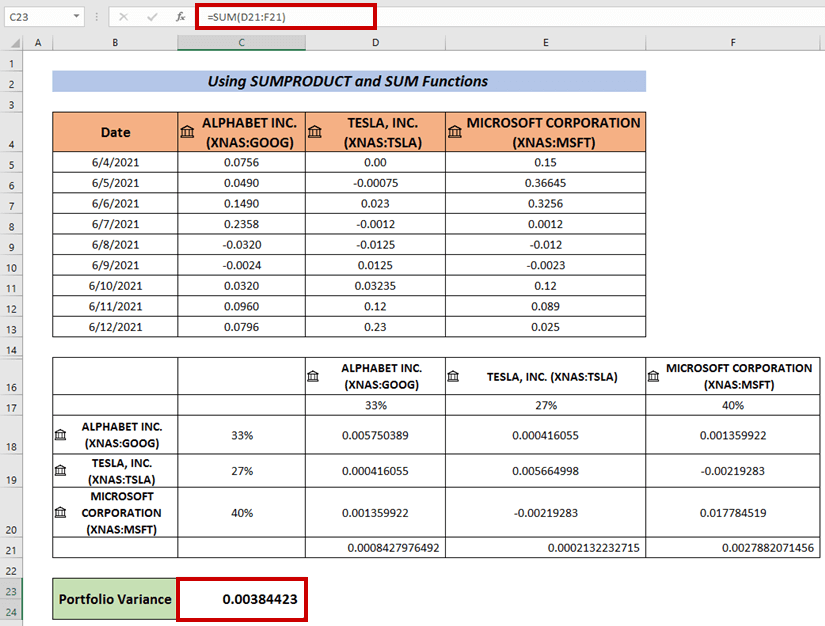

- ຕາມລໍາດັບ, ນຳໃຊ້ ຟັງຊັນ SUM ເພື່ອຄຳນວນຜົນລວມຂອງຜົນໄດ້ຮັບ.

- ສຸດທ້າຍ, ກົດ ENTER .

ນີ້ແມ່ນວິທີອື່ນທີ່ພວກເຮົາສາມາດຄິດໄລ່ Portfolio Variance .

ອ່ານເພີ່ມເຕີມ: ວິທີຄຳນວນຄວາມແປປວນໂດຍໃຊ້ຕາຕະລາງ Pivot ໃນ Excel (ດ້ວຍຂັ້ນຕອນງ່າຍໆ)

ພາກປະຕິບັດ

ຝຶກທີ່ນີ້ເພື່ອຄວາມຊ່ຽວຊານຕື່ມອີກ.

ສະຫຼຸບ

ຂ້ອຍໄດ້ພະຍາຍາມອະທິບາຍ 3 ວິທີອັດສະລິຍະຂອງ ວິທີຄິດໄລ່ Portfolio Variance ໃນ Excel ໃນບົດຄວາມນີ້. ຂ້າພະເຈົ້າຫວັງວ່າທຸກຄົນຈະສາມາດເຂົ້າໃຈມັນຂ້ອນຂ້າງງ່າຍດາຍ. ສໍາລັບການສອບຖາມເພີ່ມເຕີມ, ໃຫ້ຄໍາເຫັນຂ້າງລຸ່ມນີ້.