Ynhâldsopjefte

Yn termen fan saken dwaan steane wy foar de needsaak om alle soarten risiko's te mjitten. It is ek nedich om yn oerweging te nimmen hoe't it aggregaat fan werklike rendeminten wurket foar in set fan weardepapieren dy't in portefúlje foarmje, fluktuearje yn 'e rin fan' e tiid. Portfolio Variance jout krekt wat wy it oer hawwe. Wy sille 3 tûke oanpakken útlizze oer hoe't jo Portfolio Variance yn Excel berekkenje .

Download Practice Workbook

Portfolio Variance Calculation.xlsx

Wat is portfoliofariânsje?

Portfolio Variance ferwiist eins nei in statistyske wearde fan moderne ynvestearringsteory. It mjit de fersprieding fan werklike rendeminten fan in portefúlje út syn eigentlike gemiddelde. It wurdt metten mei de standertdeviaasje fan elke feiligens yn deselde portefúlje en korrelaasje fan de weardepapieren.

Formule fan Portfolio Variance

Wy kinne de Portfolio berekkenje Fariânsje tapassen fan de folgjende formule:

Portfolio Variance = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Wêr,

W = Portfoliogewicht hokker wurdt berekkene troch de dollarwearde fan in befeiliging te dielen troch de totale dollarwearde fan 'e portefúlje

σ^2 = Fariânsje fan in asset

ϼ = Korrelaasje tusken twa aktiva

3 tûke oanpak om portfoliofariânsje te berekkenjen yn Excel

1. Konvinsjonele formule brûke om portfoliofariânsje te berekkenjen

Yn dizze metoade ynfiere wy gewoan de wearde yn 'efergeliking en berekkenje portfolio Variance .Wy hawwe in Dataset nommen foar Stock 1 en Stock 2 mei de wearden fan Stock Value , Standertôfwiking en Korrelaasje 1 & 2 .

Litte wy begjinne mei it berekkenjen fan de winske portefúljefariânsje.

Berekkening fan stockgewicht yn portefúlje

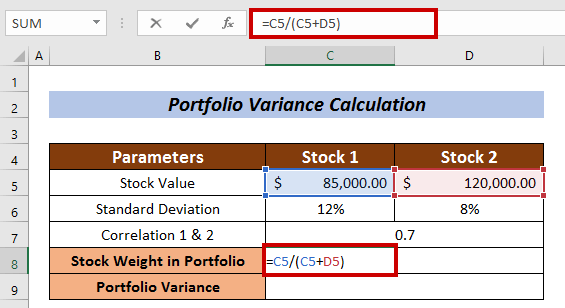

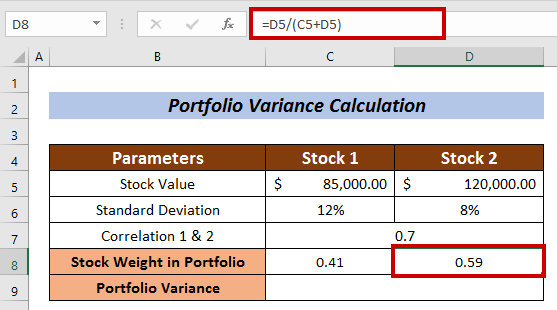

- Selektearje in sel om te mjitten Foarriedgewicht . Ik selektearre sel C8 yn Stock 1

- Fier de folgjende formule yn:

=C5/(C5+D5) Hjir is de stockwearde fan Aanraad 1 dield troch de totale stockwearde.

- Druk no op ENTER .

- Meitsje op deselde manier it Stockgewicht yn Portfolio foar Foarried 2 .

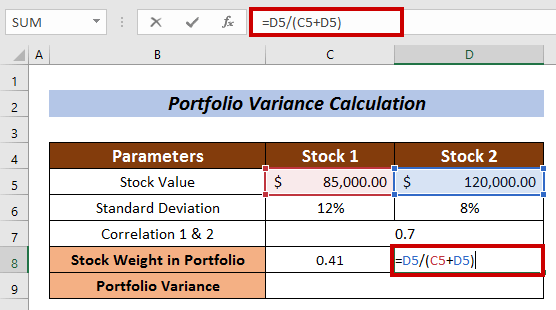

Yn dit gefal is de formule:

=D5/(C5+D5) Wêr is de stockwearde fan Foarried 2 ferdield troch de totale stockwearde.

- Tik op de ENTER knop.

Berekkening fan portefúljefariânsje

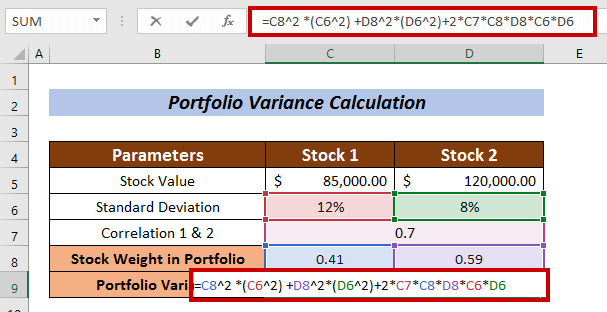

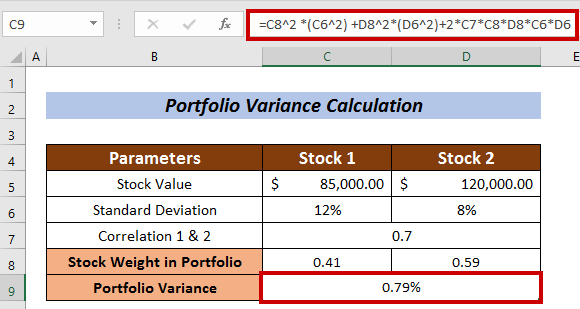

- De folgjende formule tapasse:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 Wêr,

C8 = Portfolio Weight of Stock

C6 = Standertdeviaasje fan stock

D8 = Portfolio Weight of Stock 2

D6 = Standertôfwiking fan Stock 2

C7 = Korrelaasje tusken Stock 1 en Stock 2

- Druk op it lêst op ENTER .

Sa kinne wy de <1 berekkenje> Portfolio Varianc e gebrûkde konvinsjonele formule.

Lês mear: How to Calculate Variance in Excel (Easy Guide)

Similar Readings

- Hoe kinne jo de gearfoegde fariânsje yn Excel berekkenje (mei maklike stappen)

- Berekkenje fariânsjekoëffisjint yn Excel (3 metoaden)

- Hoe kinne jo fariânsjepersintaazje berekkenje yn Excel (3 maklike metoaden)

2. Tapassing fan MMULT-funksje om portfoliofariânsje te berekkenjen

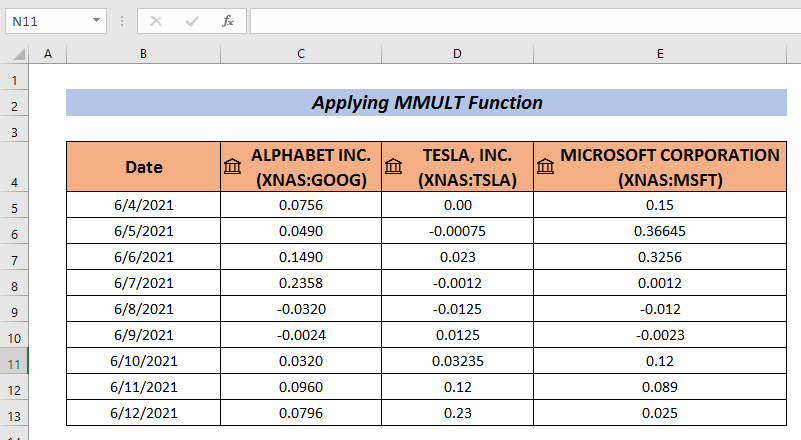

In oar hiel fassinearjend manier om Portfolio Variance te berekkenjen is de MMULT-funksje oan te passen. De MMULT-funksje jout de útfier fan it matrixprodukt fan twa arrays.

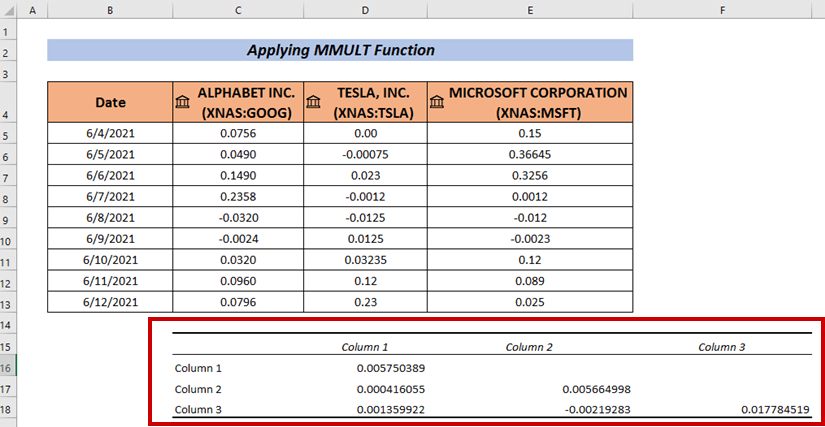

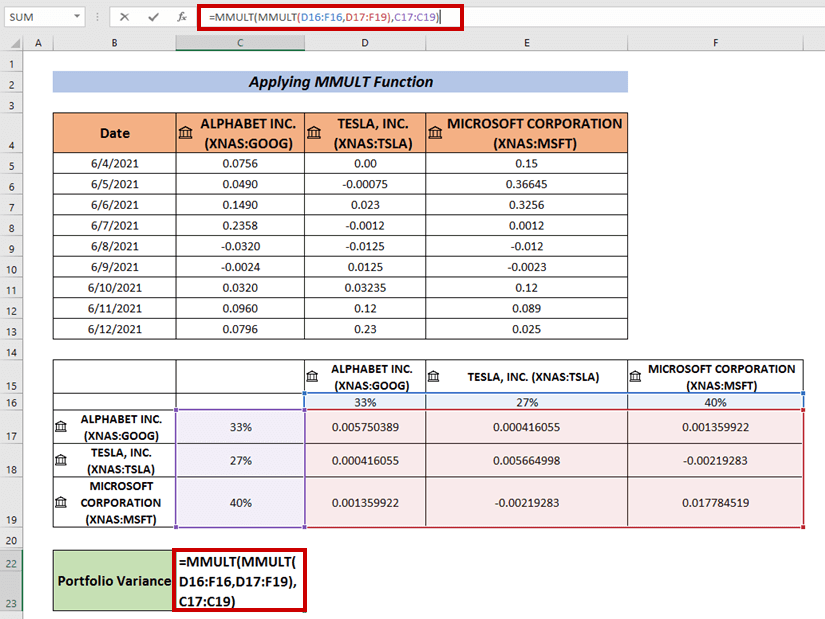

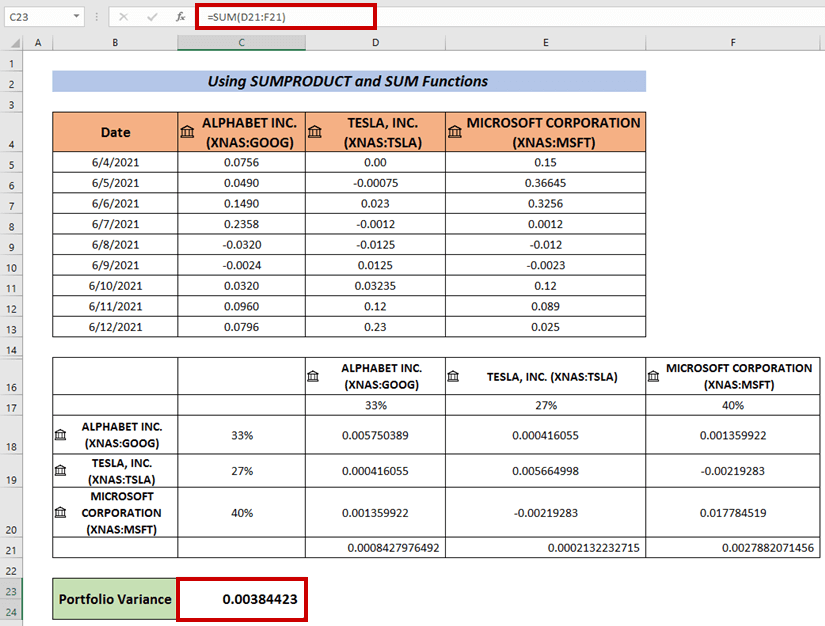

Jo moatte in set portefúlje-opbringsten sammelje foar de ynvestearrings. Hjir haw ik in dataset makke fan portfolio-rendeminten foar de bedriuwen GOOGLE , TESLA, en Microsoft .

Stappen :

- Sammelje de gegevens lykas ik hjir dien haw.

- Gean no nei de Gegevens

- Selektearje Gegevensanalyse .

- Kies Kovariânsje út de Gegevensanalyse

- Druk op OK .

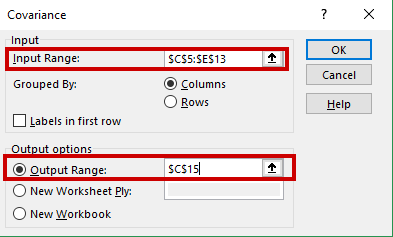

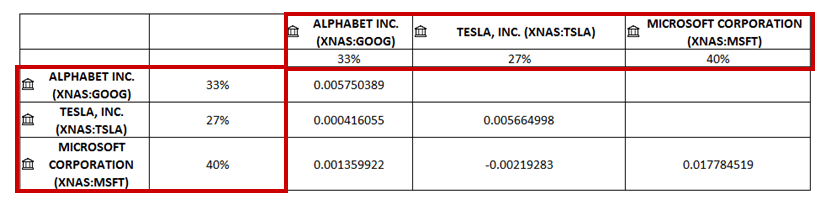

In Covariance -fak sil ferskine.

- Fier jo gegevensberik yn yn it ynfierberik (d.w.s. C5:E13) .

- Kies in sel om de Covariance útfier te hawwen (d.w.s. C15 ).

- Klik dan op OK .

Wy sille de 1>Kovariansjes op de selektearre sel.

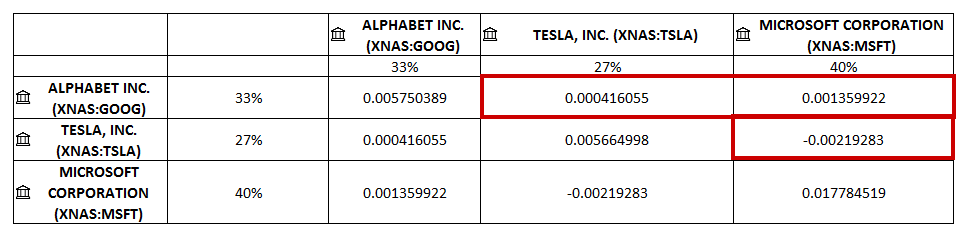

- Feroarje jodataset. Ik haw de nammen fan 'e bedriuwen horizontaal en fertikaal tafoege.

- Ik haw it oandielgewicht yn persintaazje tafoege op sawol horizontale as fertikale manier.

- No, folje de lege sellen yn. Ik haw de relatearre Covariance yn 'e lege sellen pleatst.

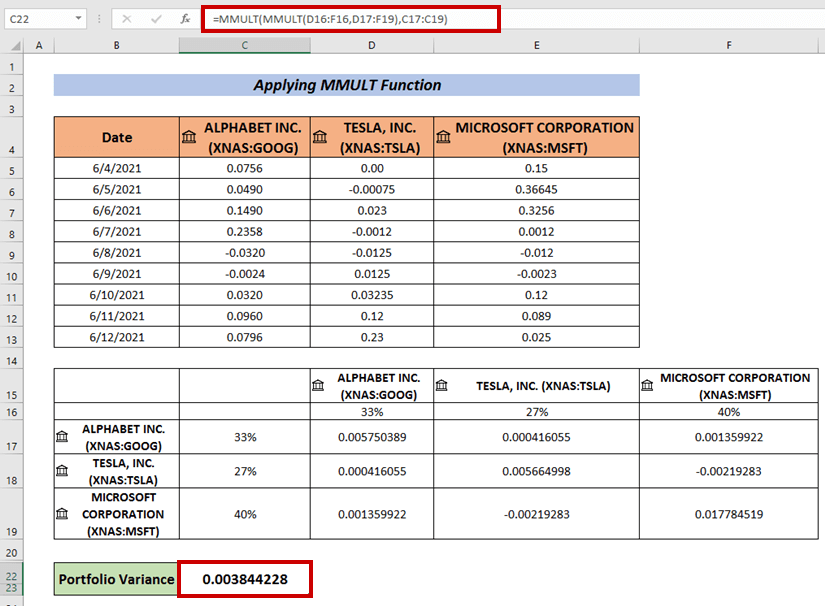

- No, tapasse de folgjende formule om de portefúljefariânsje te berekkenjen:

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) Wêr, 1e matrix fermannichfâldigje wurdt dien tusken D16:F16 en D17:F19 arrays . Dan wurdt de 2e matrix fermannichfâldigje dien mei it 1e matrixprodukt en C17:C19 arrays.

- Op it lêst, druk op ENTER om de Portfolio Variance te hawwen.

Lês mear: Hoe kin ik fariânsjeanalyse dwaan yn Excel (mei rappe stappen)

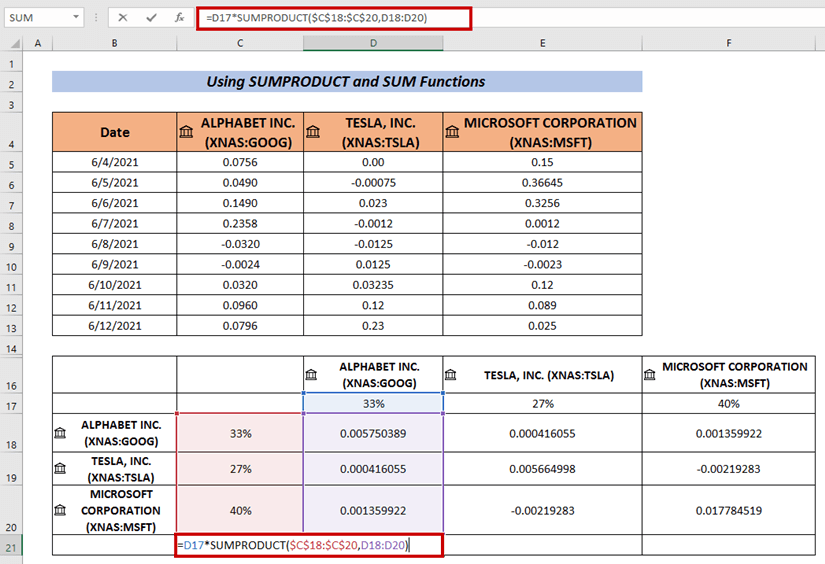

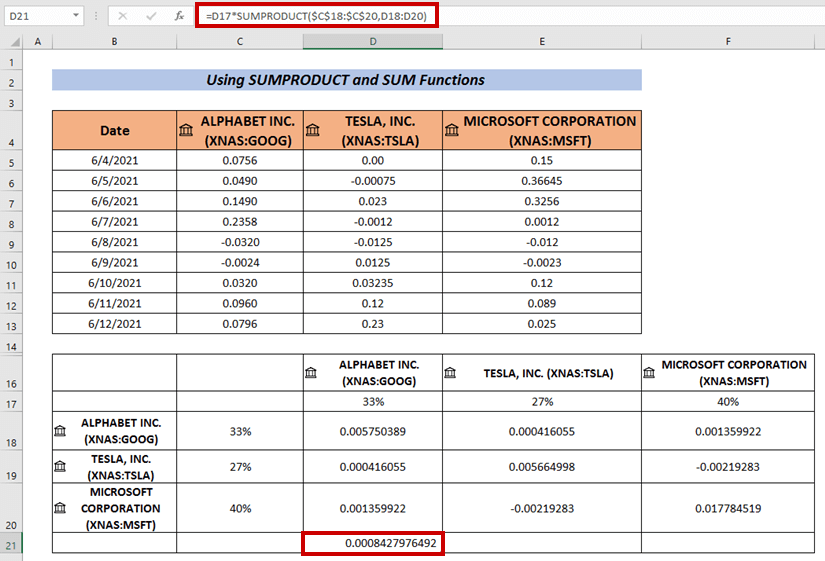

3. Berekkenje portfoliofariânsje mei SUMPRODUCT- en SUM-funksjes

Wy kinne ek in formule brûke dy't de SUMPRODUCT en kombinearret SUM funksjes om Portfolio Variance te berekkenjen.

Stappen :

- Folgje deselde proseduere fan boppesteande om de Fariansjes .

- Selektearje no in sel en fier de folgjende formule yn:

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) Wêr, de SUMPRODUCT-funksje wurdt tapast om te fermannichfâldigjen tusken de arrays C18:C20 en D18:D20 .

- Druk dêrnei op ENTER .

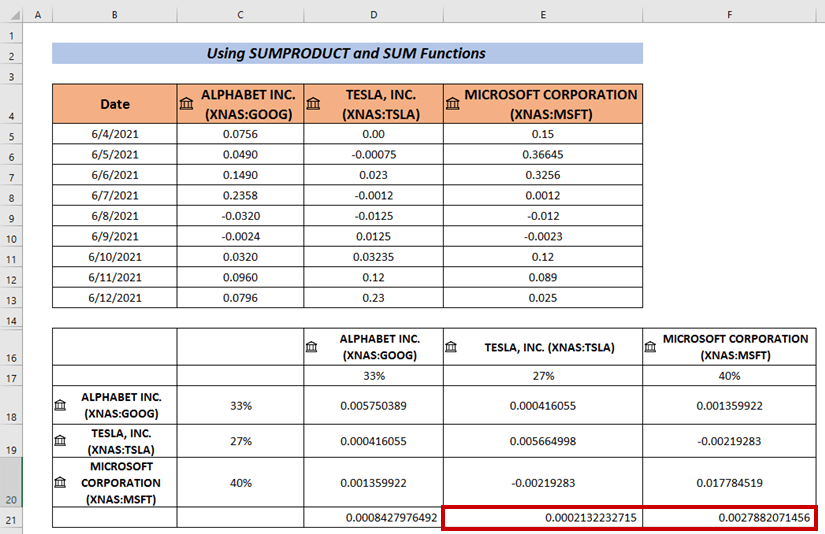

- Gebrûk Fillhandtak om Autofolje de restsellen( i. e. E21 & E22 ) .

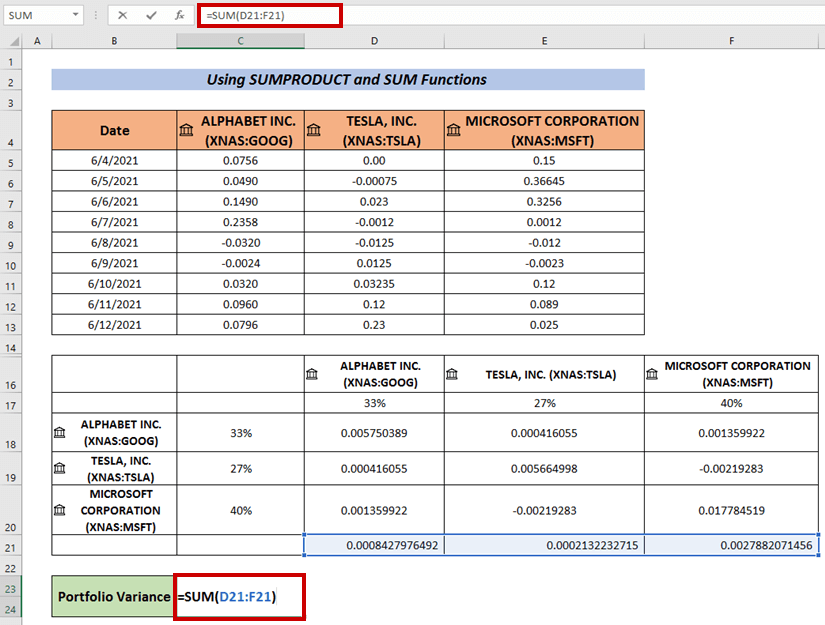

- Folgjende, tapasse de SUM-funksje om de sommearring fan de útfier te berekkenjen.

- Ut it lêst, druk op ENTER .

Dit is in oare manier hoe't wy ek Portfolio Variance kinne berekkenje.

Lês mear: Hoe fariaasje berekkenje mei pivot-tabel yn Excel (mei maklike stappen)

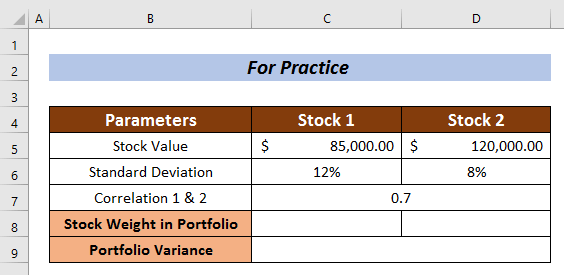

Oefeningsdiel

Oefenje hjir foar fierdere saakkundigens.

Konklúzje

Ik haw besocht te ferklearjen 3 tûke oanpak fan hoe te berekkenjen Portfolio Variance yn Excel yn dit artikel. Ik hoopje dat elkenien it frij maklik kin begripe. Foar fierdere fragen, kommentaar hjirûnder.