Преглед садржаја

У погледу пословања, суочавамо се са потребом да меримо све врсте ризика. Такође је потребно узети у обзир како агрегат стварних приноса функционише за скуп хартија од вредности које чине портфолио варира током времена. Варијанца портфеља даје управо оно о чему говоримо. Објаснићемо 3 паметна приступа о томе како израчунати варијансу портфеља у Екцел-у .

Преузмите радну свеску за вежбу

Израчунавање варијансе портфеља.клск

Шта је варијанса портфеља?

Варијанца портфеља заправо се односи на статистичку вредност модерне теорије улагања. Он мери дисперзију стварних приноса портфеља од његове стварне средње вредности. Мери се коришћењем стандардне девијације сваке хартије од вредности у истом портфељу и корелације хартија од вредности.

Формула варијансе портфеља

Можемо израчунати портфолио Варијанца примењујући следећу формулу:

Portfolio Variance = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Где,

W = Тежина портфеља која израчунава се дељењем доларске вредности хартије од вредности са укупном доларском вредношћу портфеља

σ^2 = Варијанца средства

ϼ = Корелација између два средства

3 паметна приступа за израчунавање варијансе портфеља у Екцел-у

1. Коришћење конвенционалне формуле за израчунавање варијансе портфеља

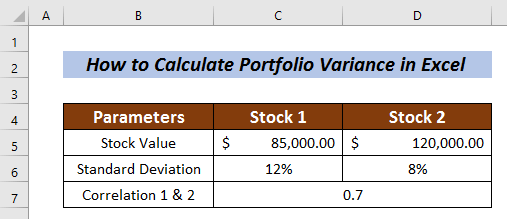

У овој методи једноставно уносимо вредност уједначину и израчунајте Варијанца портфеља . Узели смо Сет података за Акције 1 и Акције 2 са вредностима Стоцк Валуе , Стандардна девијација и Корелација 1 &амп; 2 .

Почнимо да израчунавамо жељену варијансу портфеља.

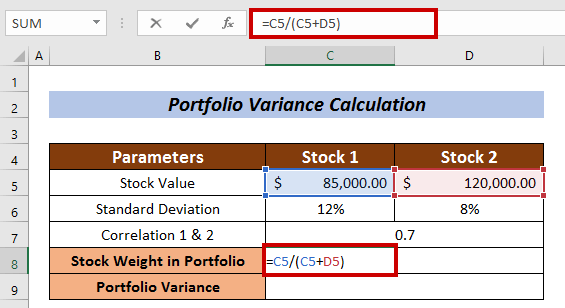

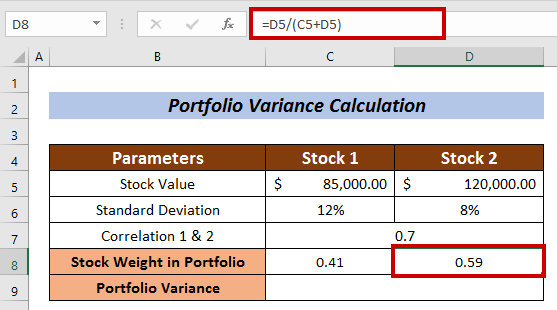

Израчунавање тежине акција у портфељу

- Изаберите ћелију за мерење тежине залиха . Изабрао сам ћелију Ц8 у Стоцк 1

- Унесите следећу формулу:

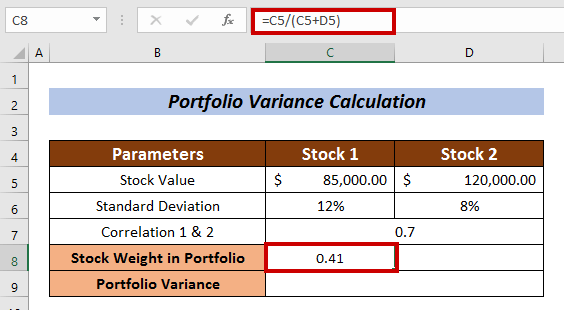

=C5/(C5+D5) Овде је вредност акције Акција 1 подељена са укупном вредношћу залиха.

- Сада притисните ЕНТЕР .

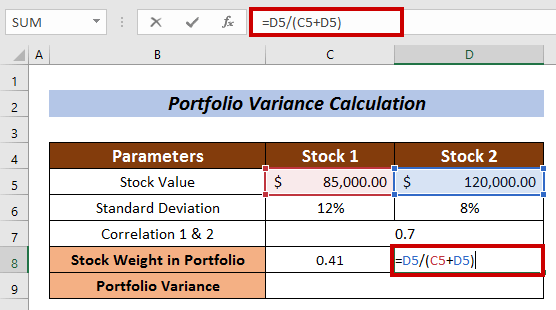

- Слично, измерите Тежину акција у портфељу за Акције 2 .

У овом случају, формула је:

=D5/(C5+D5) Где је вредност акције Акције 2 подељена по укупној вредности залиха.

- Притисните дугме ЕНТЕР .

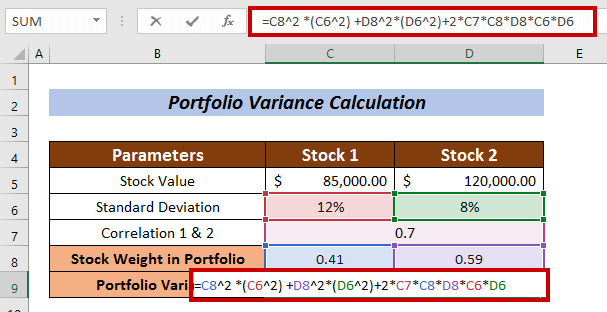

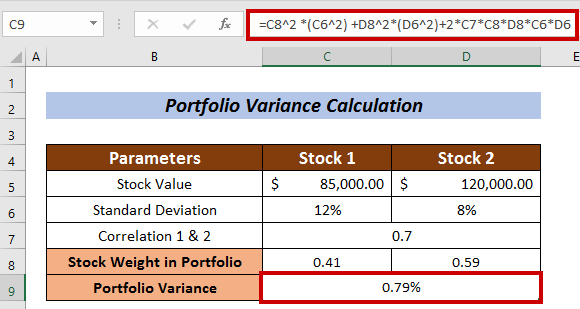

Израчунавање варијансе портфеља

- Примените следећу формулу:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 Где,

Ц8 = Тежина залиха у портфељу

Ц6 = Стандардна девијација залиха

Д8 = Тежина портфеља акција 2

Д6 = Стандардна девијација акције 2

Ц7 = Корелација између акције 1 и акције 2

- На крају, притисните ЕНТЕР .

Дакле, можемо израчунати Портфолио Варианц е користећиконвенционалну формулу.

Прочитајте више: Како израчунати варијансу у Екцел-у (Једноставан водич)

Слична очитавања

- Како израчунати обједињену варијансу у Екцел-у (са једноставним корацима)

- Израчунати коефицијент варијансе у Екцел-у (3 методе)

- Како израчунати проценат варијансе у Екцел-у (3 лака метода)

2. Примена функције ММУЛТ за израчунавање варијансе портфеља

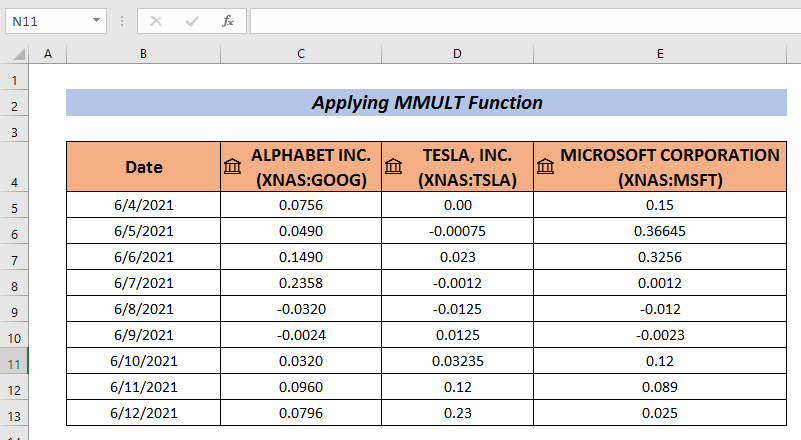

Још једна прилично фасцинантна начин израчунавања варијансе портфеља је примена ММУЛТ функције . Функција ММУЛТ даје излаз матричног производа два низа.

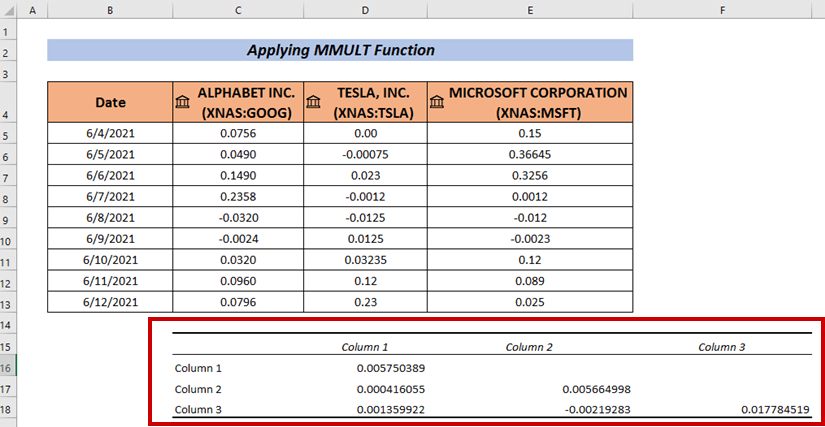

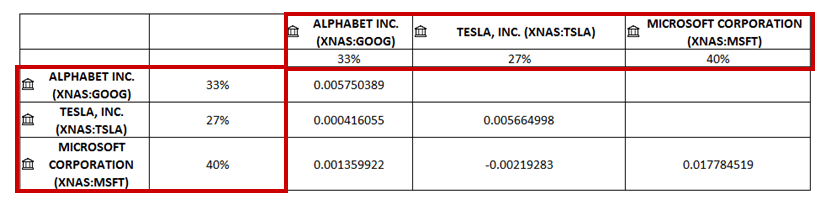

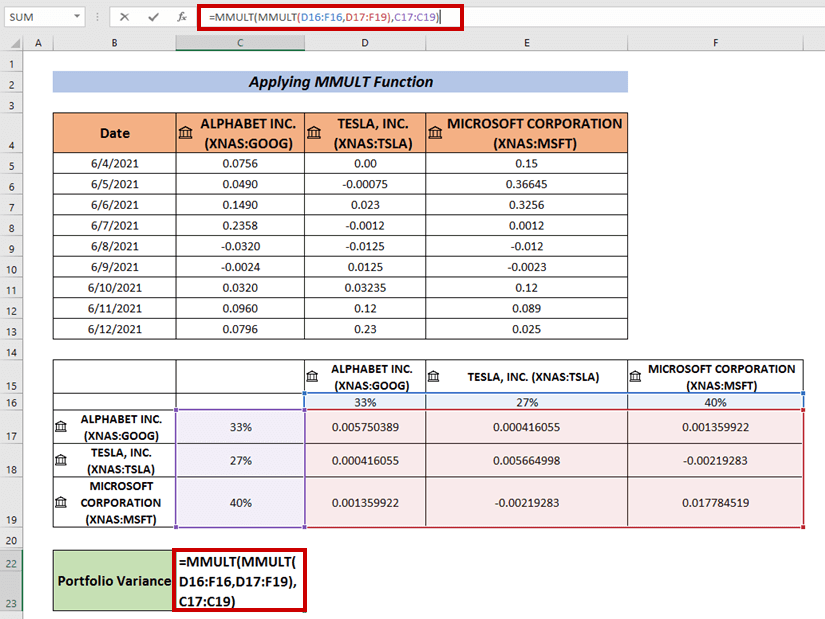

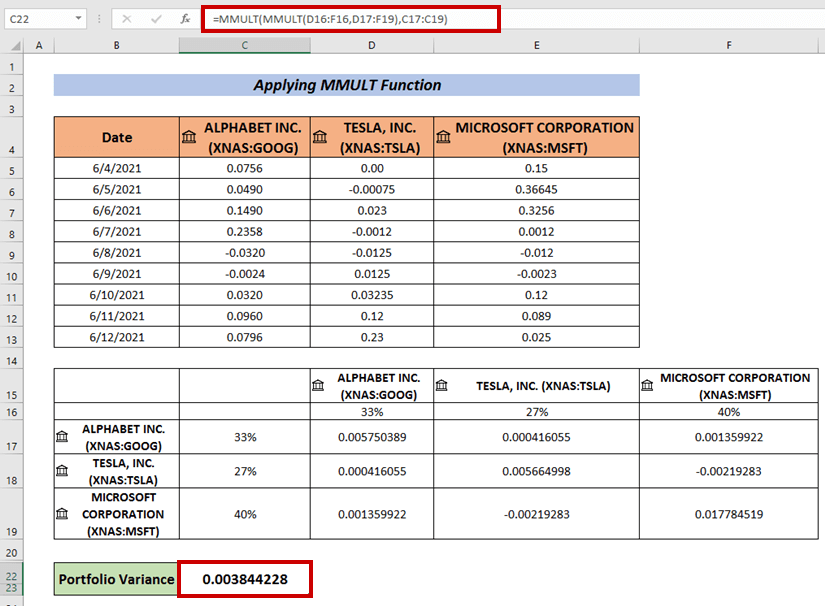

Морате прикупити скуп приноса портфеља за инвестиције. Овде сам направио скуп података поврата портфеља за компаније ГООГЛЕ , ТЕСЛА, и Мицрософт .

Кораци :

- Прикупите податке као што сам ја урадио овде.

- Сада идите на Подаци

- Изаберите Анализа података .

- Изаберите Коваријанса из Анализе података

- Притисните ОК .

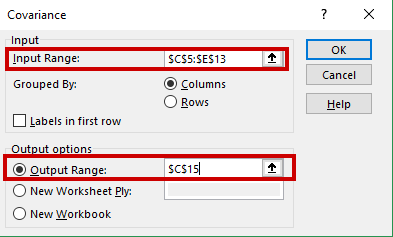

Појавиће се оквир Коваријанса .

- Унесите свој опсег података у Опсег уноса (тј. Ц5:Е13) .

- Одаберите ћелију која ће имати излаз Коваријанса (тј. Ц15 ).

- Следеће кликните на ОК .

Имаћемо Коваријансе на изабраној ћелији.

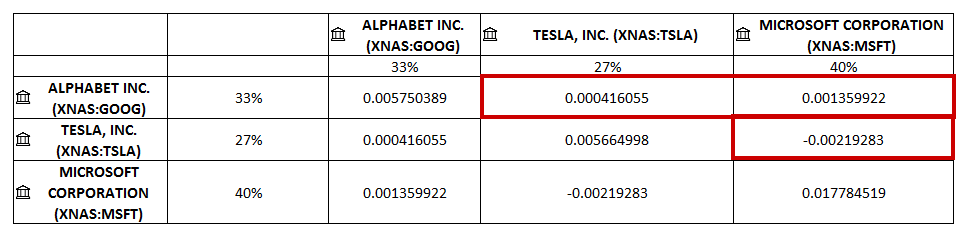

- Измените својускуп података. Додао сам називе компанија хоризонтално и вертикално.

- Додао сам тежину акција у процентима и хоризонтално и вертикално.

- Сада попуните празне ћелије. Поставио сам сродну Коваријансу у празне ћелије.

- Сада, примените следећу формулу да бисте израчунали варијансу портфеља:

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) Где се 1. множење матрице врши између Д16:Ф16 и Д17:Ф19 низова . Затим се врши множење 2. матрице са 1. матричним производом и низовима Ц17:Ц19 .

- На крају, притисните ЕНТЕР да имате варијансу портфеља .

Прочитајте више: Како направити анализу варијансе у Екцел (са брзим корацима)

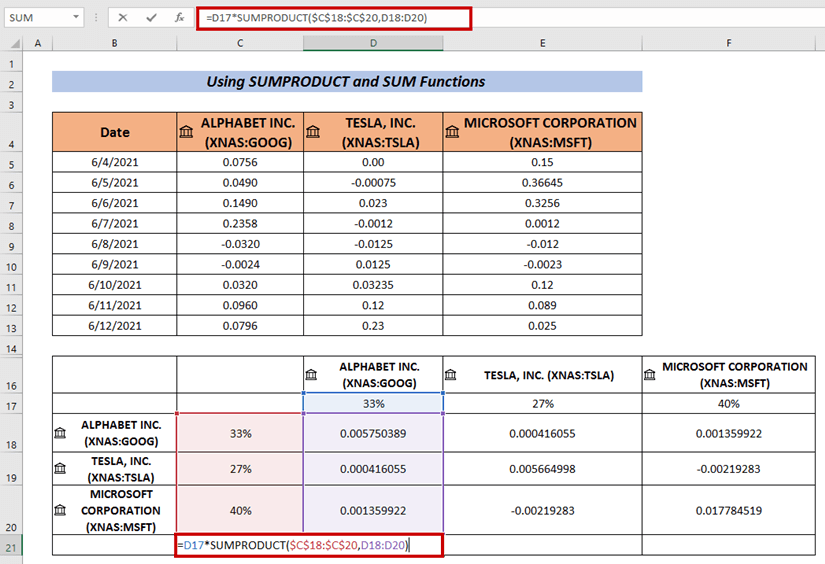

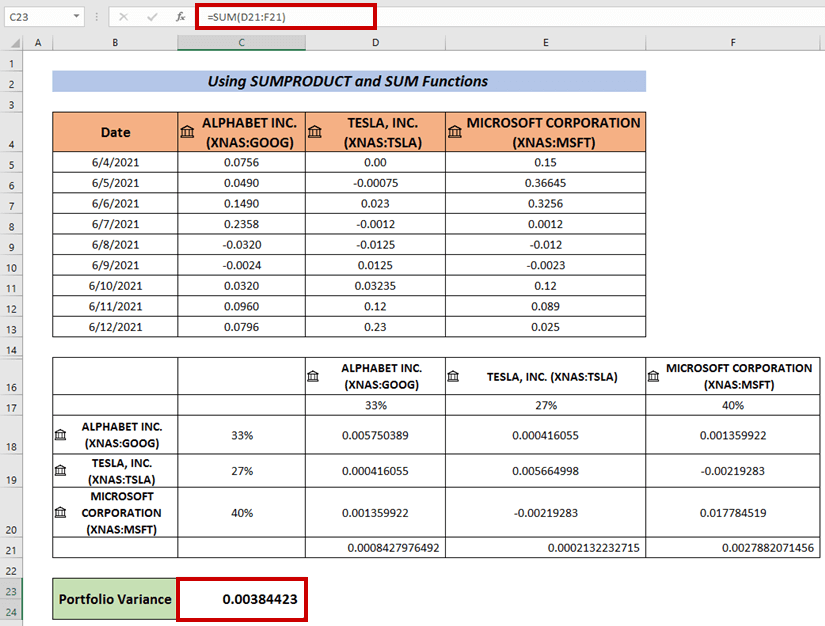

3. Израчунајте варијансу портфеља помоћу функција СУМПРОДУЦТ и СУМ

Такође можемо користити формулу која комбинује СУМПРОДУЦТ и Функције СУМ за израчунавање варијансе портфеља .

Кораци :

- Пратите исту процедуру из горе наведеног да бисте сазнали Варијанце .

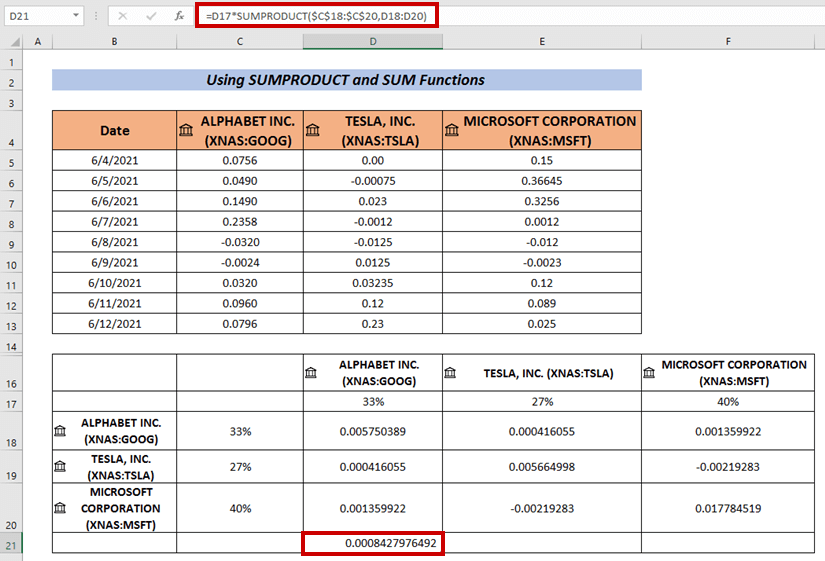

- Сада изаберите ћелију и унесите следећу формулу:

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) Где, Функција СУМПРОДУЦТ се примењује за множење између низова Ц18:Ц20 и Д18:Д20 .

- Следеће притисните ЕНТЕР .

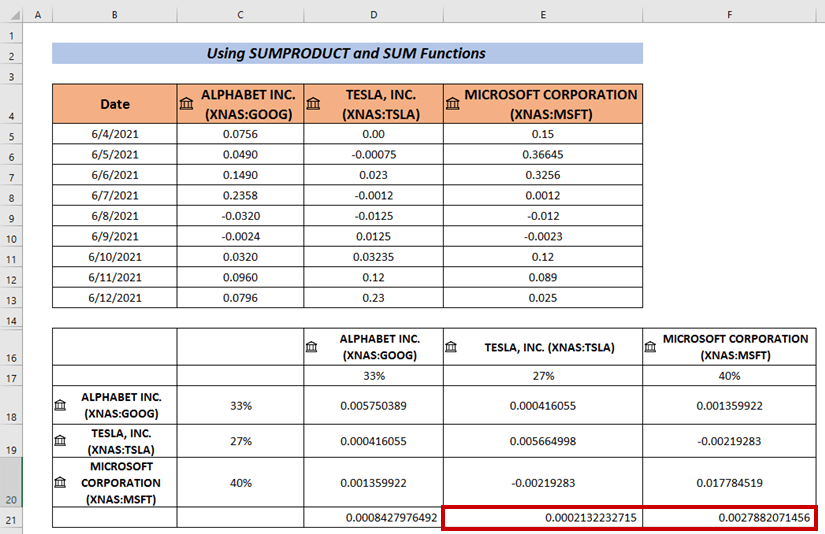

- Користите ручицу за попуњавање за Аутоматско попуњавање остале ћелије( и. е. Е21 & Е22 ) .

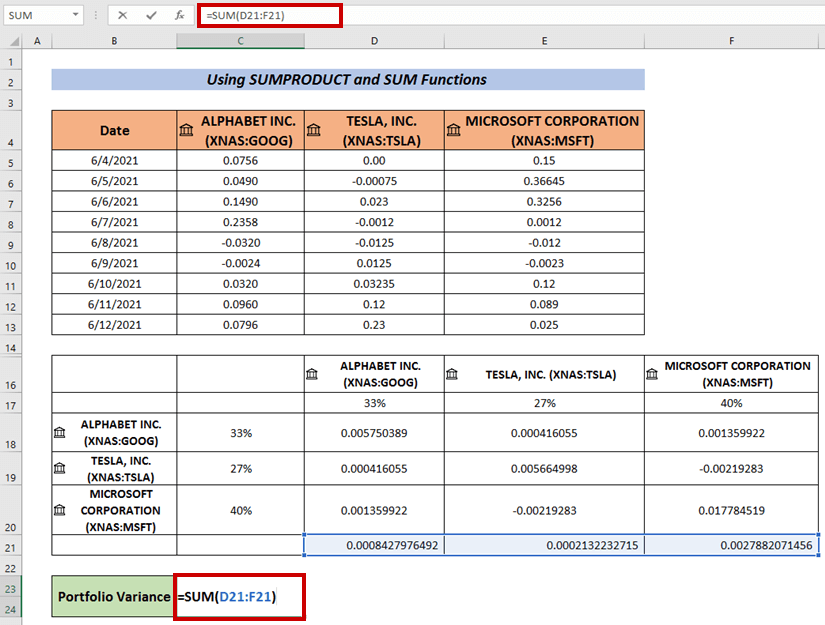

- Узастопно, примените СУМ функцију да бисте израчунали збир излаза.

- На крају, притисните ЕНТЕР .

Ово је још један начин на који можемо израчунати Варијансу портфеља .

Прочитајте више: Како израчунати варијансу користећи заокретну табелу у Екцел-у (са једноставним корацима)

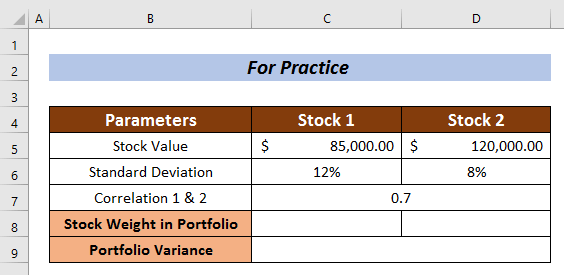

Одељак за вежбу

Вежбајте овде за даљу стручност.

Закључак

Покушао сам да објасним 3 паметна приступа како израчунати варијансу портфеља у Екцел-у у овом чланку. Надам се да ће сви то лако разумети. За даља питања, коментаришите испод.