Mundarija

Biznes yuritish nuqtai nazaridan biz barcha turdagi xavflarni o'lchash zaruriyatiga duch kelamiz. Shuningdek, portfelni tashkil etuvchi qimmatli qog'ozlar to'plami uchun haqiqiy daromadlar yig'indisi qanday ishlashini ham hisobga olish kerak. Portfelning o'zgarishi aynan nima haqida gapirayotganimizni ko'rsatadi. Biz 3 ta aqlli yondashuvni Excelda portfolio tafovuti ni qanday hisoblashni tushuntiramiz.

Amaliy ish kitobini yuklab oling

Portfolio variatsiyasini hisoblash.xlsx

Portfel farqi nima?

Portfolio Variance aslida zamonaviy investitsiyalar nazariyasining statistik qiymatini bildiradi. U portfelning haqiqiy daromadlarining haqiqiy o'rtachadan tarqalishini o'lchaydi. U bir xil portfeldagi har bir qimmatli qog'ozning standart chetlanishi va qimmatli qog'ozlarning korrelyatsiyasi yordamida o'lchanadi.

Portfel o'zgarishi formulasi

Biz Portfelni hisoblashimiz mumkin. Variant quyidagi formulani qo'llash:

Portfolio Variance = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Bu erda,

W = Portfel og'irligi qimmatli qog'ozning dollar qiymatini portfelning umumiy dollar qiymatiga bo'lish orqali hisoblanadi

σ^2 = Aktivning dispersiyasi

ϼ = Korrelyatsiya ikki aktiv o'rtasida

Excelda portfel tafovutini hisoblashning 3 ta aqlli yondashuvlari

1. Portfel tafovutini hisoblash uchun an'anaviy formuladan foydalanish

Ushbu usulda biz shunchaki qiymatni faylga kiritamiz.tenglamani tuzing va portfelning tafovutini hisoblang. Biz aksiya 1 va aksiya 2 uchun aksiya qiymati maʼlumotlar toʻplamini oldik. , Standart og'ish va Korrelyatsiya 1 & 2 .

Keling, kerakli portfel farqini hisoblashni boshlaylik.

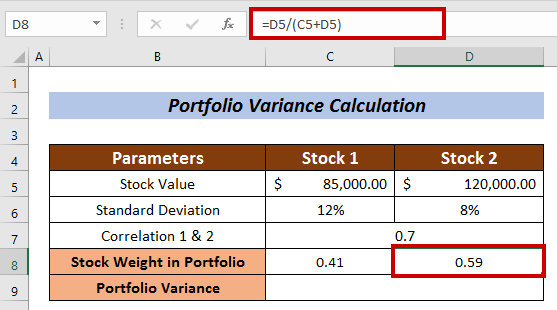

Portfeldagi aksiyalar og'irligini hisoblash

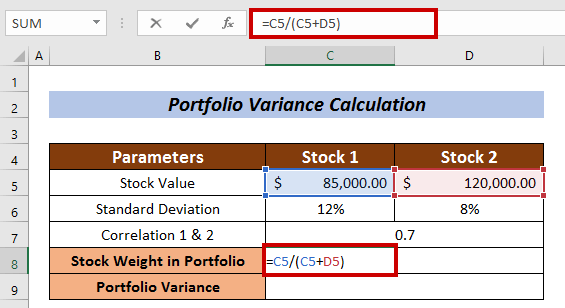

- O'lchash uchun katakchani tanlang Aktsiya og'irligi . Men Stok 1-dagi C8 katakchani tanladim

- Quyidagi formulani kiriting:

=C5/(C5+D5) Bu yerda 1-aksiya aksiya qiymati umumiy aksiya qiymatiga boʻlinadi.

- Endi ENTER

.

- Shunga o'xshab, Aktsiya 2 uchun portfeldagi aksiya og'irligini o'lchang.

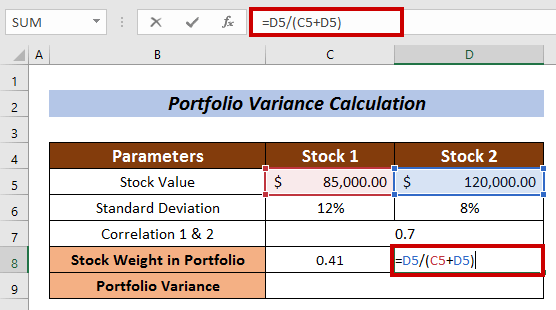

Bu holda formula:

=D5/(C5+D5) Bu yerda 2-aksiya aksiya qiymati boʻlinadi. umumiy aksiya qiymati boʻyicha.

- KIRISH tugmasini bosing.

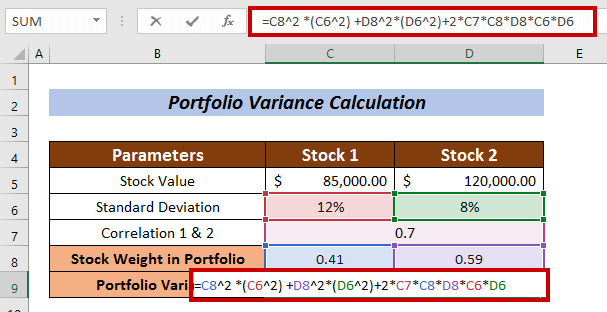

Portfolio farqini hisoblash

- Quyidagi formulani qo'llang:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 Bu erda,

C8 = Aksiyaning portfel og'irligi

C6 = Aksiyaning standart og'ishi

D8 = Qimmatli qog'ozlar portfelining og'irligi 2

D6 = Aksiyaning standart og'ishi 2

C7 = Aksiya 1 va aktsiya 2 o'rtasidagi korrelyatsiya

- Nihoyat, ENTER tugmasini bosing.

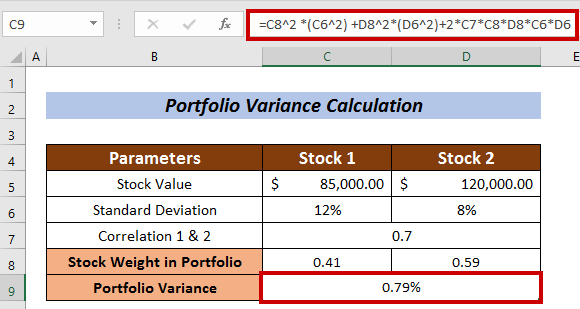

Shunday qilib, biz <1 ni hisoblashimiz mumkin> Portfel varianti e foydalanishan'anaviy formula.

Batafsil o'qing: Excelda tafovutni qanday hisoblash mumkin (oson qo'llanma)

O'xshash o'qishlar

- Excelda birlashtirilgan tafovutni qanday hisoblash mumkin (oson qadamlar bilan)

- Excelda dispersiya koeffitsientini hisoblash (3 usul)

- Excelda dispersiya foizini qanday hisoblash mumkin (3 ta oson usul)

2. Portfel farqini hisoblash uchun MMULT funksiyasidan foydalanish

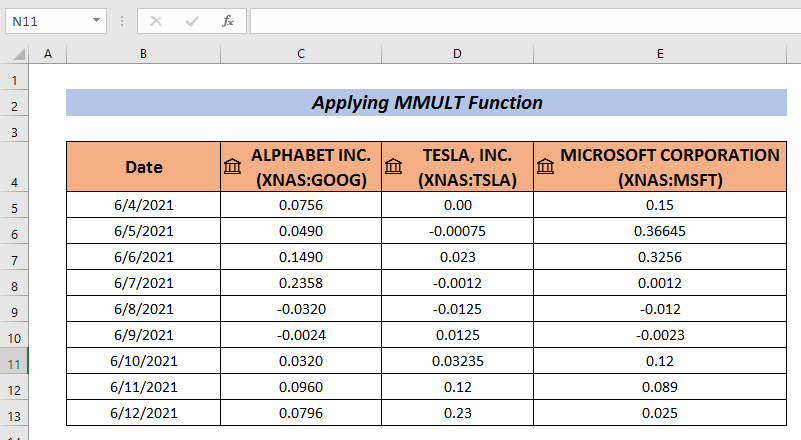

Yana bir juda qiziqarli Portfolio Variance ni hisoblash usuli MMULT funktsiyasini qo'llashdir. MMULT funktsiyasi ikki massivning matritsa mahsulotining chiqishini beradi.

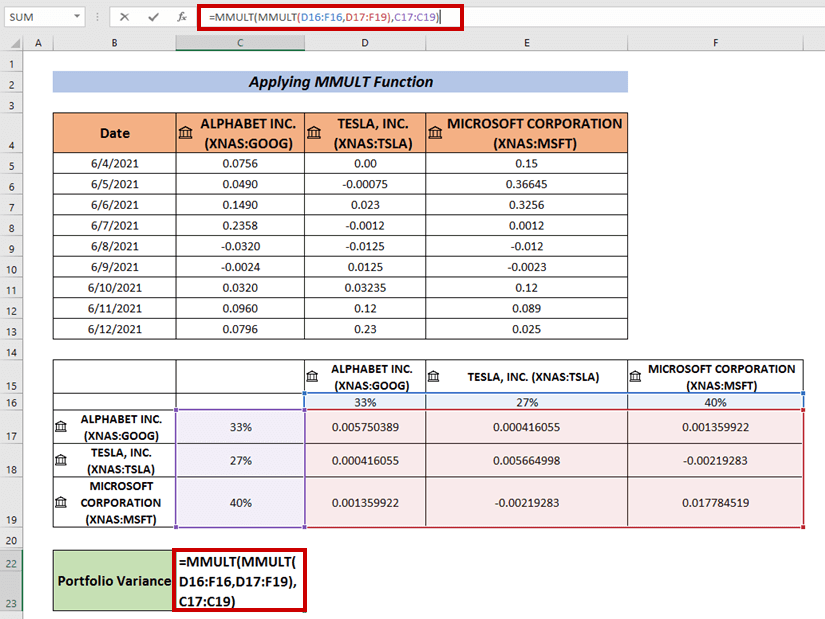

Investitsiyalar uchun portfel daromadlari to'plamini yig'ishingiz kerak. Bu yerda men GOOGLE , TESLA, va Microsoft kompaniyalari uchun portfel daromadlarining maʼlumotlar toʻplamini yaratdim.

Qadamlar :

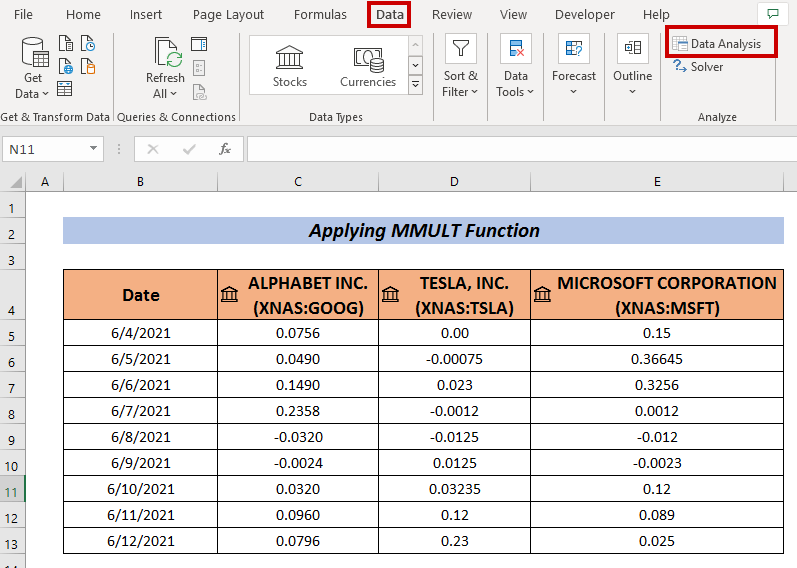

- Bu yerda qilganimdek ma'lumotlarni to'plang.

- Endi Ma'lumotlar <13-ga o'ting>

- Ma'lumotlar tahlili -ni tanlang.

- Ma'lumotlar tahlili oynasidan Kovariance -ni tanlang.

- OK tugmasini bosing.

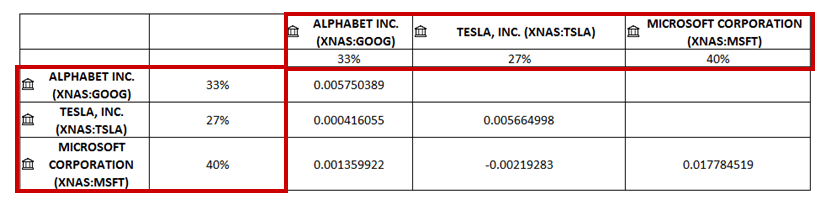

Kovariance oynasi paydo bo'ladi.

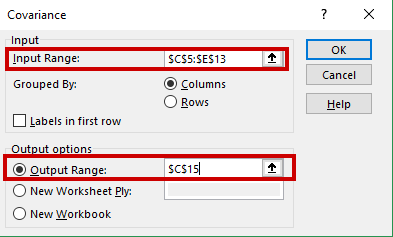

- Ma'lumotlar diapazoni Kirish diapazoniga (masalan, C5:E13) kiriting.

- Kovariance chiqishiga ega bo'lish uchun katakchani tanlang (ya'ni. C15 ).

- Keyin, OK tugmasini bosing.

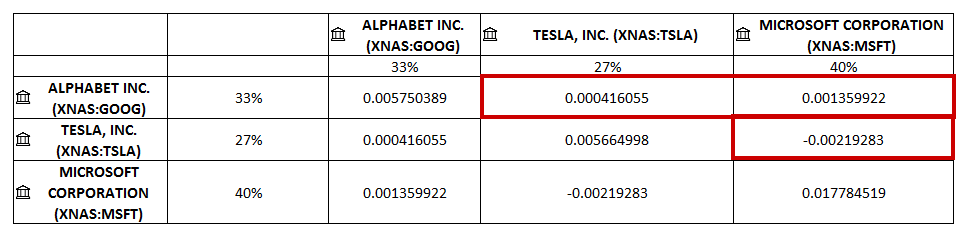

Bizda Tanlangan katakdagi kovarianslar .

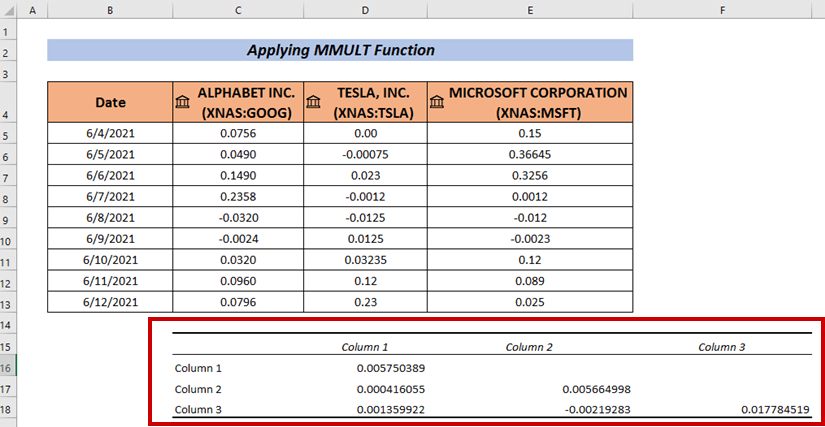

- Oʻzgartirish kiritingmaʼlumotlar toʻplami. Men kompaniya nomlarini gorizontal va vertikal ravishda qo'shdim.

- Men aktsiya og'irligini gorizontal va vertikal ravishda foizda qo'shdim.

- Endi bo'sh kataklarni to'ldiring. Men tegishli Kovariance ni bo'sh katakchalarga joylashtirdim.

- Endi portfel dispersiyasini hisoblash uchun quyidagi formuladan foydalaning:

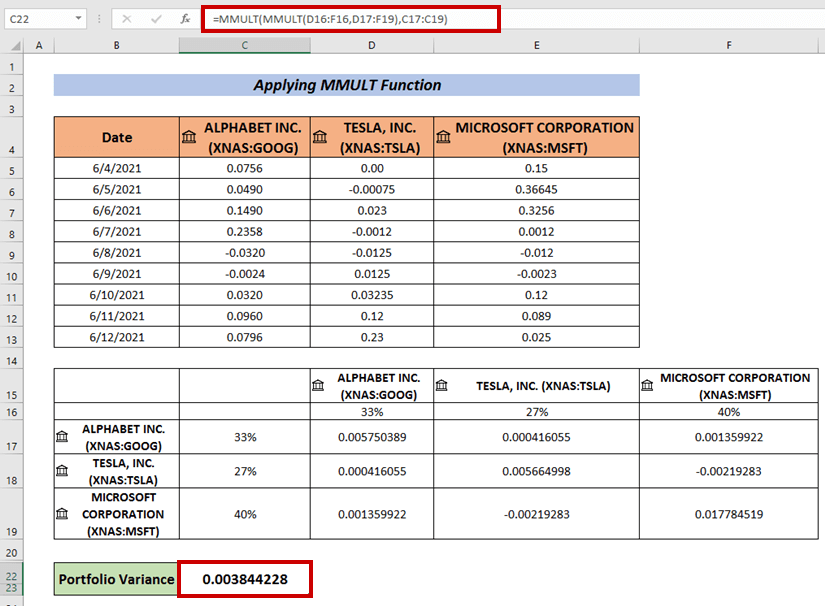

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) Bu yerda 1-matritsani koʻpaytirish D16:F16 va D17:F19 massivlar orasida amalga oshiriladi. . Keyin 2-matritsani ko'paytirish 1-matritsa mahsuloti va C17:C19 massivlar bilan amalga oshiriladi.

- Nihoyat, ENTER

Portfolio tafovuti ga ega bo'lish.

Batafsil o'qing: Qanday qilib tafovut tahlilini qilish kerak Excel (Tezkor qadamlar bilan)

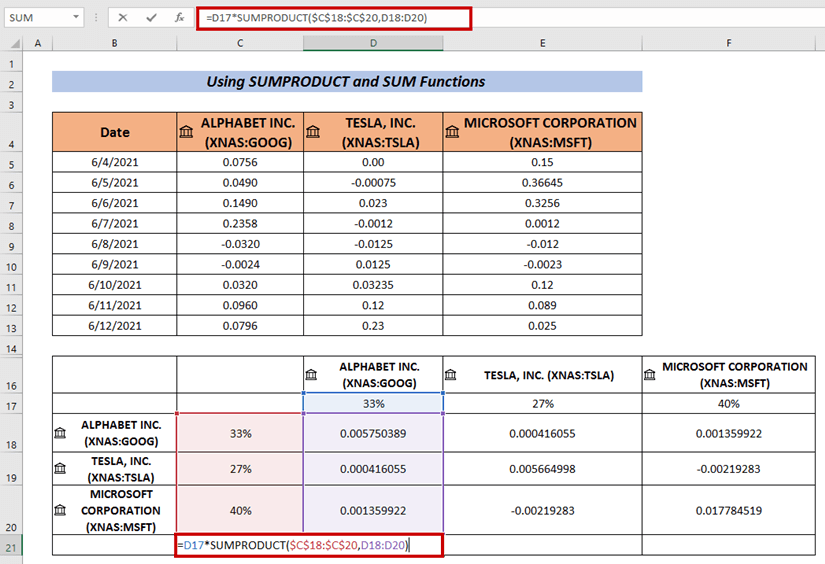

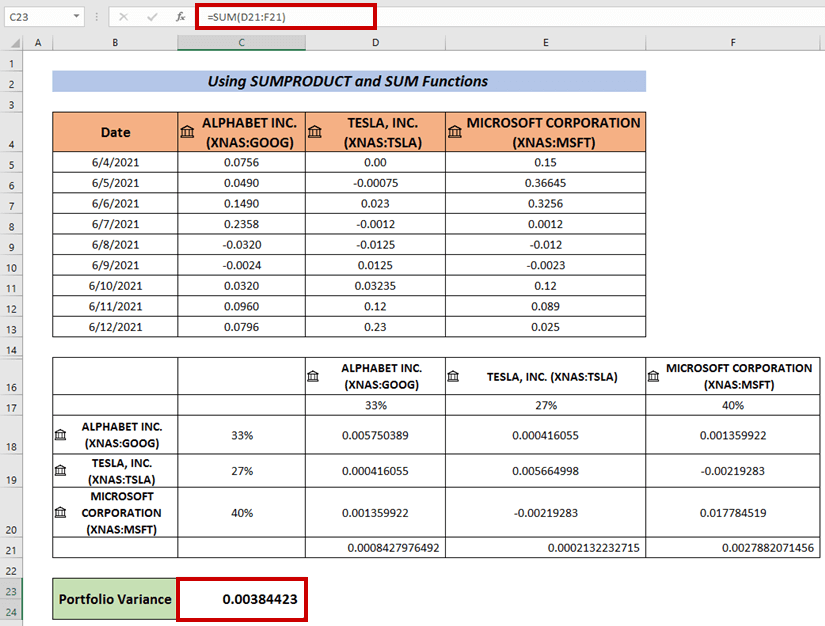

3. SUMPRODUCT va SUM funksiyalaridan foydalanib portfel farqini hisoblang

Biz SUMPRODUCT va ni birlashtirgan formuladan ham foydalanishimiz mumkin. SUM funksiyalari Portfolio tafovuti ni hisoblash.

Qadamlar :

- Hisoblash uchun yuqoridagi amallarni bajaring. Tafsilotlar .

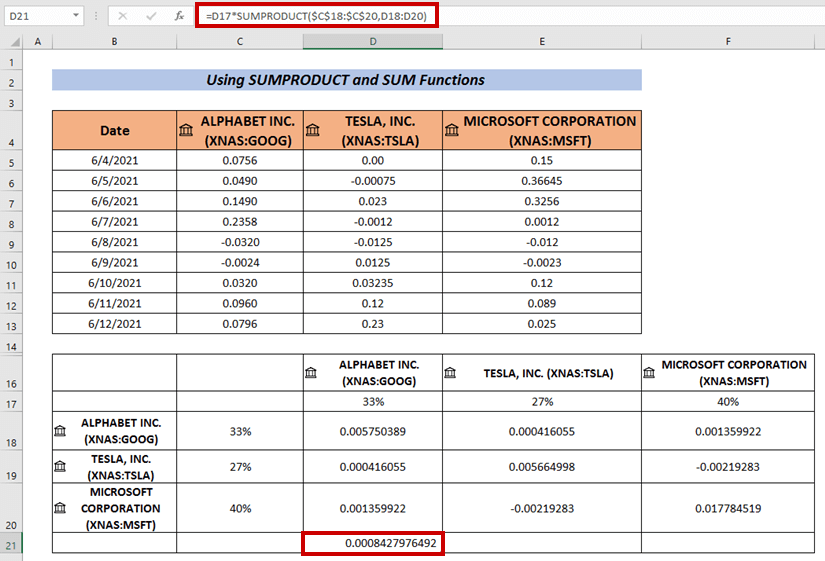

- Endi katakchani tanlang va quyidagi formulani kiriting:

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) Bu yerda, SUMPRODUCT Funktsiya C18:C20 va D18:D20 massivlari orasiga ko'paytirish uchun qo'llaniladi.

- Keyingi, tugmasini bosing KIRISH .

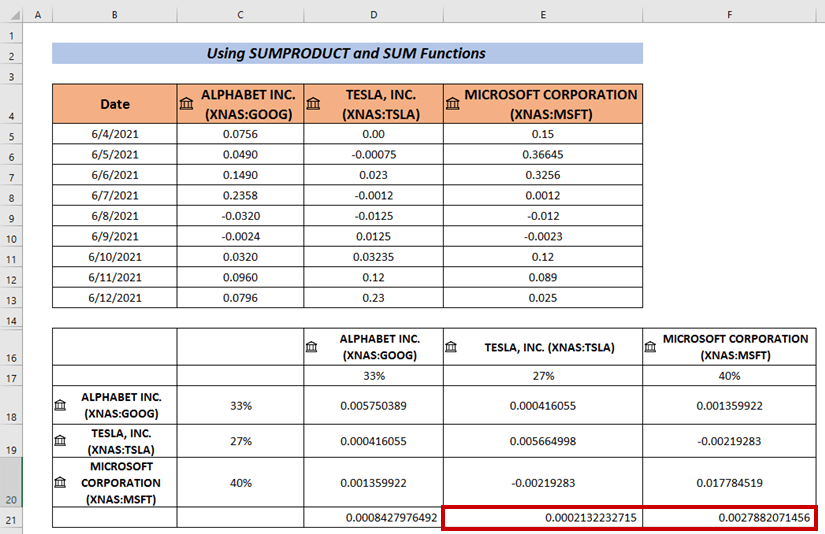

- Qolgan hujayralarni Avtomatik to'ldirish uchun To'ldirish dastagi dan foydalaning( i. e. E21 & E22 ) .

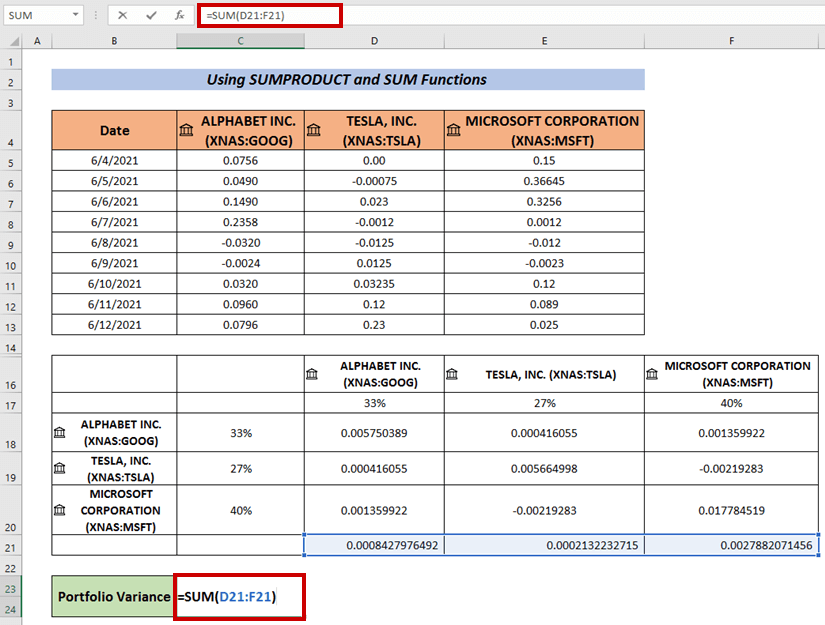

- Chiqarish summasini hisoblash uchun ketma-ket SUM Function -ni qo'llang.

- Nihoyat, ENTER<2 tugmasini bosing>.

Bu Portfolio farqini hisoblashning yana bir usuli.

Batafsil oʻqing: Excelda pivot jadval yordamida farqni qanday hisoblash mumkin (oson qadamlar bilan)

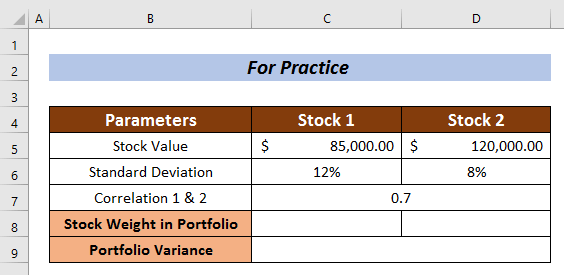

Amaliy bo'lim

Qo'shimcha tajriba olish uchun shu yerda mashq qiling.

Xulosa

Men ushbu maqolada Excel da Portfolio Variance ni hisoblashning 3 ta aqlli yondashuvini tushuntirishga harakat qildim. Umid qilamanki, hamma buni juda oson tushuna oladi. Qo'shimcha so'rovlar uchun quyida izoh qoldiring.