Inhaltsverzeichnis

Im Rahmen unserer Geschäftstätigkeit müssen wir alle Arten von Risiken messen und berücksichtigen, wie die Gesamtheit der tatsächlichen Renditen für eine Reihe von Wertpapieren, die ein Portfolio bilden, im Laufe der Zeit schwankt. Portfolio-Abweichung gibt genau das wieder, wovon wir sprechen. Wir werden 3 clevere Ansätze erläutern zu Berechnung der Portfolioabweichung in Excel .

Download Arbeitsbuch Praxis

Berechnung der Portfolioabweichung.xlsxWas ist Portfolioabweichung?

Portfolio-Abweichung bezeichnet eigentlich einen statistischen Wert der modernen Investitionstheorie. Er misst die Streuung der tatsächlichen Renditen eines Portfolios von seinem tatsächlichen Mittelwert. Gemessen wird er anhand des Standardabweichung eines jeden Wertpapiers im selben Portfolio und der Korrelation der Wertpapiere.

Formel der Portfolioabweichung

Wir können die Portfolio-Abweichung unter Anwendung der folgenden Formel:

Portfolio-Varianz = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Wo,

W = Portfoliogewichtung, die berechnet wird, indem der Dollarwert eines Wertpapiers durch den gesamten Dollarwert des Portfolios geteilt wird

σ^2 = Abweichung eines Vermögenswerts

ϼ = Korrelation zwischen zwei Vermögenswerten

3 intelligente Ansätze zur Berechnung der Portfolioabweichung in Excel

1. herkömmliche Formel zur Berechnung der Portfoliovarianz verwenden

Bei dieser Methode geben wir einfach den Wert in die Gleichung ein und berechnen Portfolio Abweichung Wir haben eine Datensatz für Bestand 1 und Bestand 2 mit den Werten von Aktienwert , Standardabweichung und Korrelation 1 & 2 .

Beginnen wir mit der Berechnung der gewünschten Portfolioabweichung.

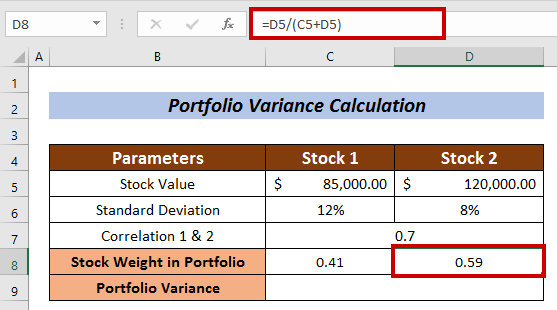

Berechnung der Aktiengewichtung im Portfolio

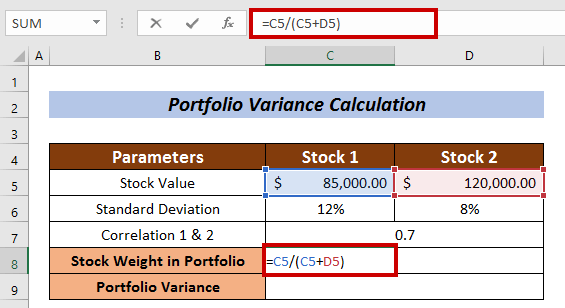

- Wählen Sie eine zu messende Zelle Gewicht der Lagerbestände Ich habe die Zelle C8 in Bestand 1

- Geben Sie die folgende Formel ein:

=C5/(C5+D5) Hier wird der Aktienwert von Bestand 1 wird durch den Gesamtwert der Aktien geteilt.

- Drücken Sie nun EINGEBEN .

- Messen Sie in ähnlicher Weise die Gewicht der Aktie im Portfolio für Bestand 2 .

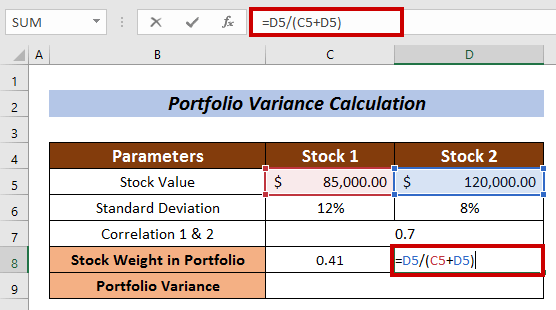

In diesem Fall lautet die Formel:

=D5/(C5+D5) Wobei der Aktienwert von Bestand 2 wird durch den Gesamtwert der Aktien geteilt.

- Drücken Sie die EINGEBEN Taste.

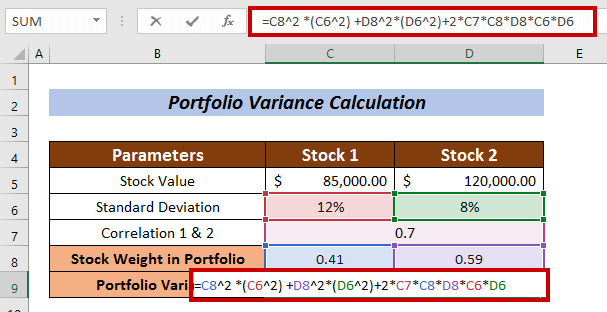

Berechnung der Portfolioabweichung

- Wenden Sie die folgende Formel an:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 Wo,

C8 = Portfolio Gewicht der Aktie

C6 = Standardabweichung des Bestands

D8 = Portfoliogewicht der Aktie 2

D6 = Standardabweichung von Bestand 2

C7 = Korrelation zwischen Aktie 1 und Aktie 2

- Drücken Sie schließlich EINGEBEN .

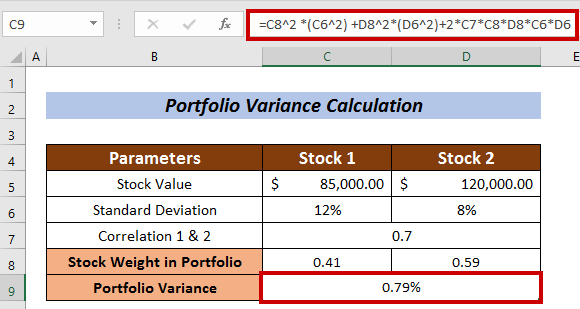

So können wir die Portfolio-Abweichung nach der herkömmlichen Formel.

Lesen Sie mehr: Berechnung der Varianz in Excel (einfache Anleitung)

Ähnliche Lektüre

- Berechnung der gepoolten Varianz in Excel (mit einfachen Schritten)

- Berechnung des Variationskoeffizienten in Excel (3 Methoden)

- Berechnung der prozentualen Abweichung in Excel (3 einfache Methoden)

2. die Anwendung der MMULT-Funktion zur Berechnung der Portfolio-Varianz

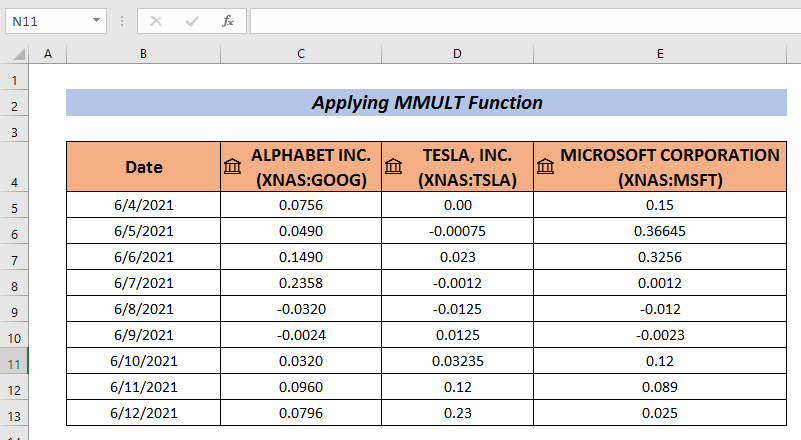

Eine weitere faszinierende Art der Berechnung Portfolio-Abweichung ist die Anwendung der MMULT-Funktion . die MMULT-Funktion gibt die Ausgabe des Matrixprodukts von zwei Arrays.

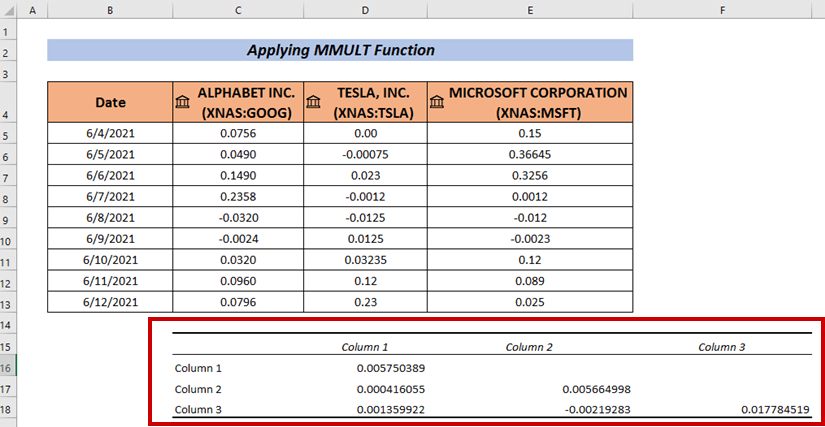

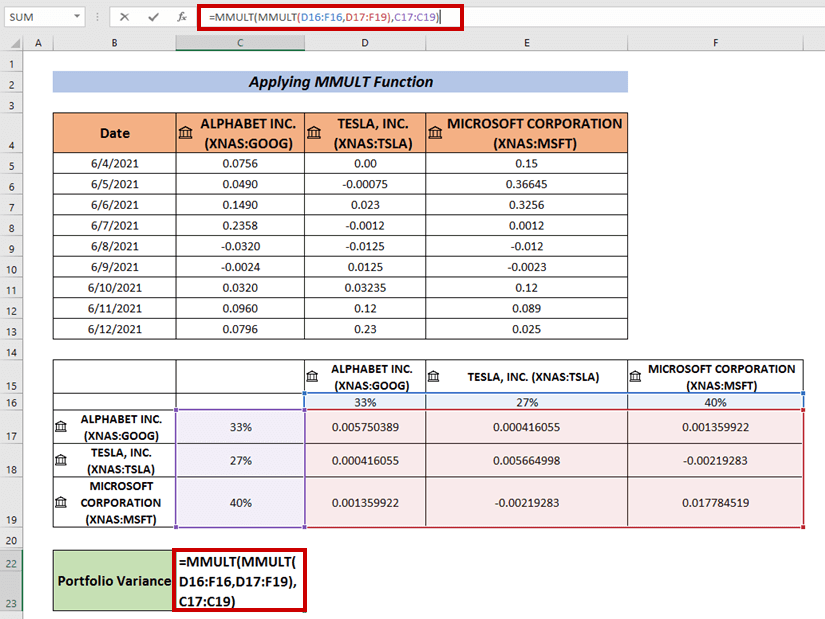

Sie müssen einen Satz von Portfoliorenditen für die Investitionen sammeln. Hier habe ich einen Datensatz von Portfoliorenditen für die Unternehmen erstellt GOOGLE , TESLA, und Microsoft .

Schritte :

- Sammeln Sie die Daten, wie ich es hier getan habe.

- Gehen Sie nun zum Daten

- Wählen Sie Datenanalyse .

- Wählen Sie Kovarianz von der Datenanalyse

- Presse OK .

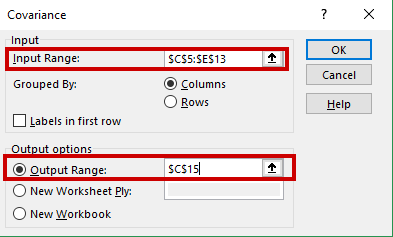

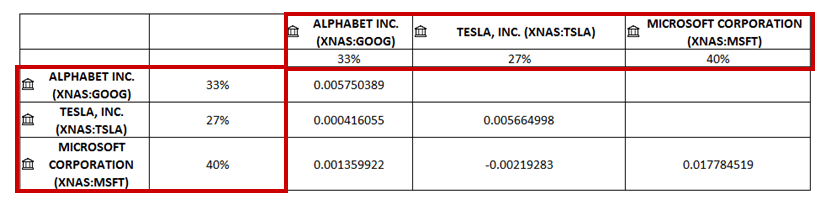

A Kovarianz wird angezeigt.

- Geben Sie Ihren Datenbereich in das Feld Eingabebereich (z. B. C5:E13) .

- Wählen Sie eine Zelle aus, in der die Kovarianz Ausgabe (d.h. C15 ).

- Klicken Sie dann auf OK .

Wir werden die Kovarianzen auf die ausgewählte Zelle.

- Ändern Sie Ihren Datensatz: Ich habe die Namen der Unternehmen horizontal und vertikal hinzugefügt.

- Ich habe das Aktiengewicht in Prozent sowohl horizontal als auch vertikal hinzugefügt.

- Füllen Sie nun die leeren Zellen auf. Ich habe die entsprechenden Kovarianz in den leeren Zellen.

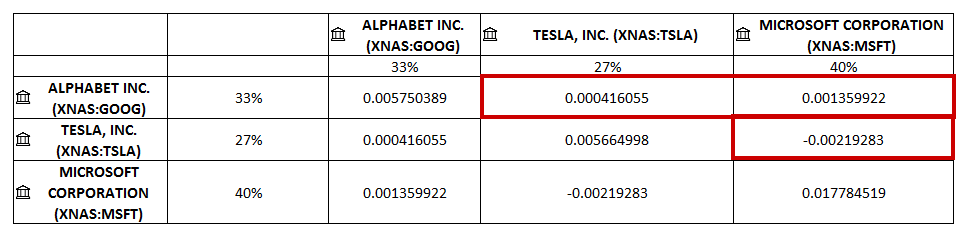

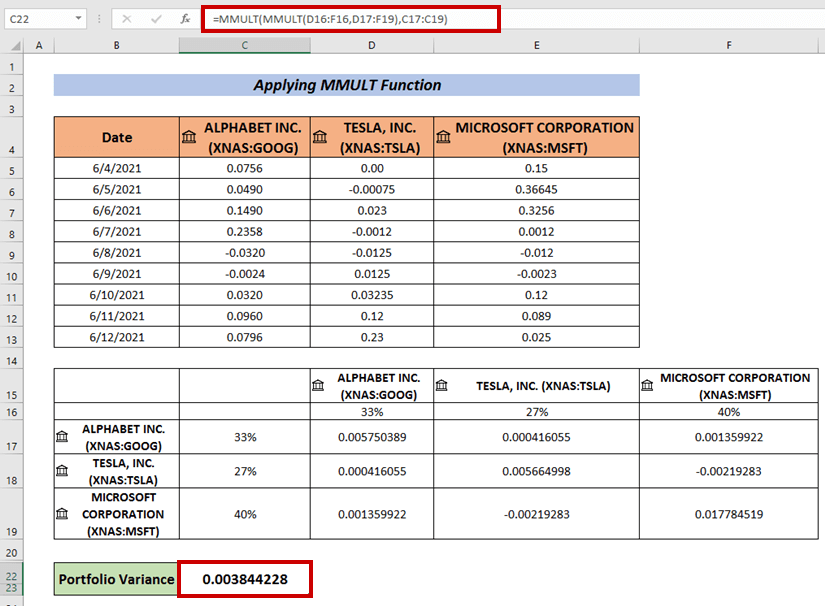

- Wenden Sie nun die folgende Formel an, um die Portfoliovarianz zu berechnen:

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) Dabei wird die 1. Matrixmultiplikation durchgeführt zwischen D16:F16 und D17:F19 Dann wird die 2. Matrixmultiplikation mit dem 1. Matrixprodukt durchgeführt und C17:C19 Arrays.

- Drücken Sie schließlich EINGEBEN um die Portfolio-Abweichung .

Lesen Sie mehr: Wie man eine Abweichungsanalyse in Excel durchführt (mit schnellen Schritten)

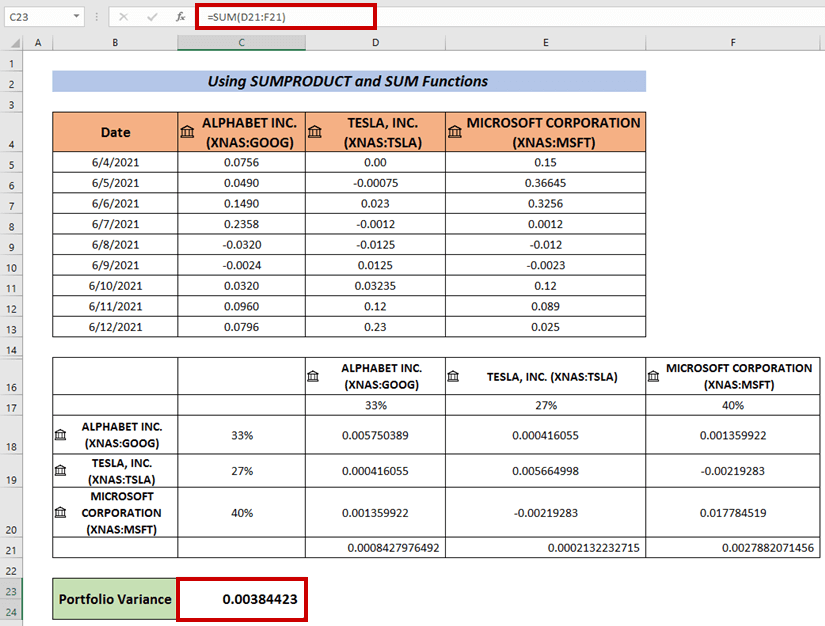

3. die Berechnung der Portfolio-Varianz mit den Funktionen SUMPRODUCT und SUMME

Wir können auch eine Formel verwenden, die die SUMPRODUCT und SUMME Funktionen zur Berechnung Portfolio-Abweichung .

Schritte :

- Gehen Sie genauso vor wie oben, um die Abweichungen .

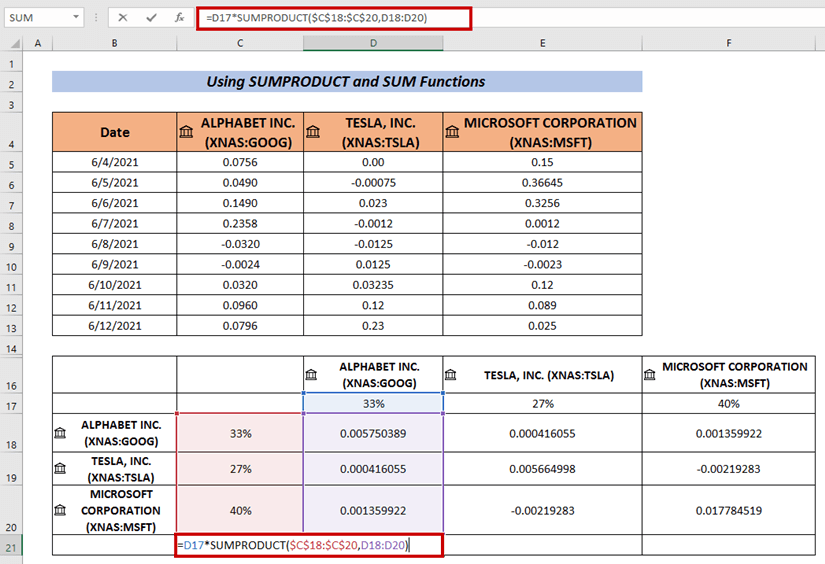

- Markieren Sie nun eine Zelle und geben Sie die folgende Formel ein:

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) Dabei wird die SUMPRODUCT-Funktion zur Multiplikation zwischen den Arrays angewendet C18:C20 und D18:D20 .

- Drücken Sie dann EINGEBEN .

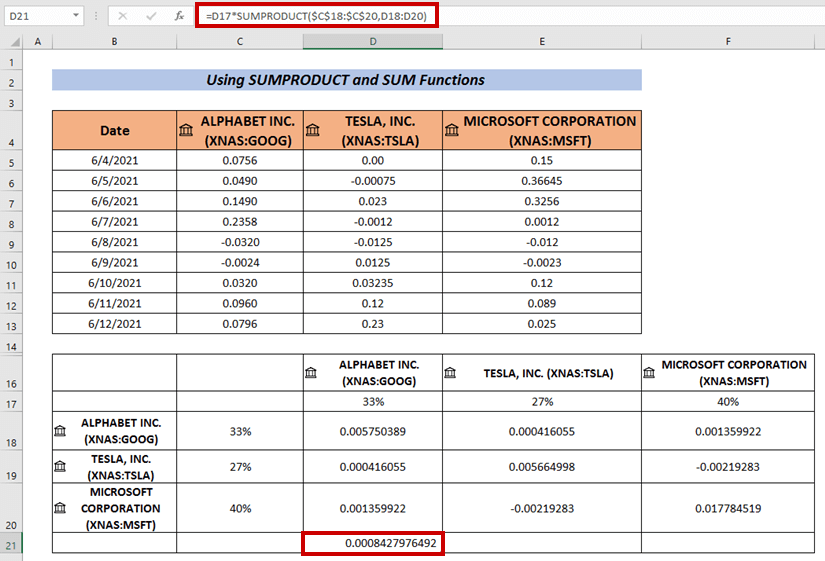

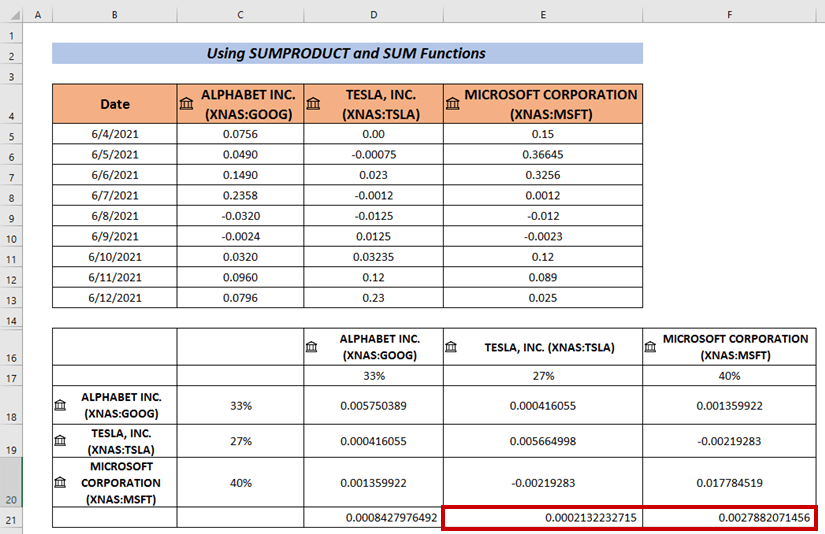

- Verwenden Sie Füllen Griff zu AutoFill die übrigen Zellen ( i. e. E21 & E22 ) .

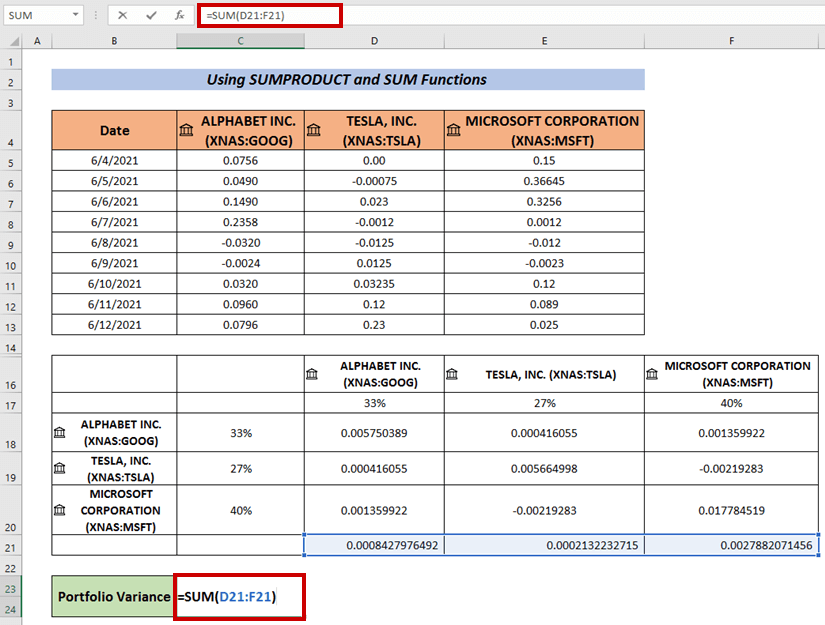

- Wenden Sie nacheinander die SUM-Funktion um die Summierung der Ausgabe zu berechnen.

- Drücken Sie schließlich EINGEBEN .

Dies ist eine weitere Möglichkeit, wie wir auch berechnen können Portfolio-Abweichung .

Lesen Sie mehr: Berechnung der Varianz mithilfe der Pivot-Tabelle in Excel (mit einfachen Schritten)

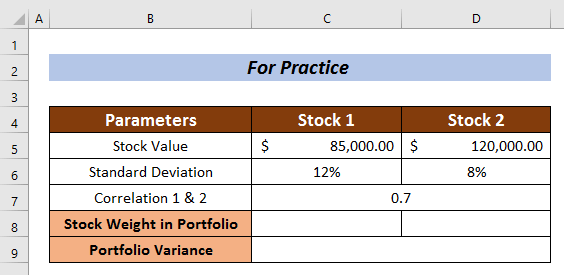

Praxisteil

Üben Sie hier für weiteres Fachwissen.

Schlussfolgerung

Ich habe versucht, 3 intelligente Ansätze zu erklären Berechnung der Portfolioabweichung in Excel in diesem Artikel. Ich hoffe, dass jeder es leicht verstehen kann. Für weitere Fragen, kommentieren Sie unten.