Indholdsfortegnelse

Når vi driver forretning, er vi nødt til at måle alle former for risici. Det er også nødvendigt at tage hensyn til, hvordan det samlede faktiske afkast for et sæt værdipapirer, der udgør en portefølje, svinger over tid. Portefølje Varians giver præcis det, vi taler om. Vi vil forklare 3 smarte fremgangsmåder på hvordan man beregner porteføljevarians i Excel .

Download arbejdsbog til øvelser

Beregning af porteføljevarians.xlsxHvad er porteføljevarians?

Portefølje Varians refererer faktisk til en statistisk værdi i moderne investeringsteori. Den måler spredningen af en porteføljes faktiske afkast i forhold til dens faktiske gennemsnit. Den måles ved hjælp af den standardafvigelse af hvert enkelt værdipapir i den samme portefølje og korrelation mellem værdipapirerne.

Formel for porteføljevarians

Vi kan beregne den Portefølje Varians ved anvendelse af følgende formel:

Porteføljevarians = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Hvor,

W = porteføljevægt, som beregnes ved at dividere et værdipapirs dollarværdi med den samlede dollarværdi af porteføljen

σ^2 = Varians af et aktiv

ϼ = Korrelation mellem to aktiver

3 smarte metoder til at beregne porteføljevarians i Excel

1. Brug af konventionel formel til at beregne porteføljevariansen

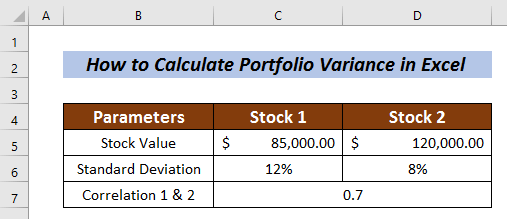

I denne metode skal vi blot indtaste værdien i ligningen og beregne portefølje Varians .Vi har taget en Datasæt til Lager 1 og Lager 2 med værdierne for Værdi af aktier , Standardafvigelse og Korrelation 1 & 2 .

Lad os begynde at beregne den ønskede porteføljevarians.

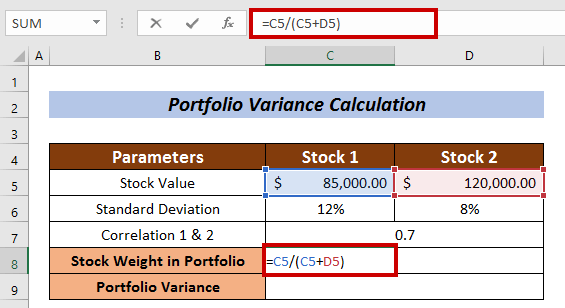

Beregning af aktiers vægt i porteføljen

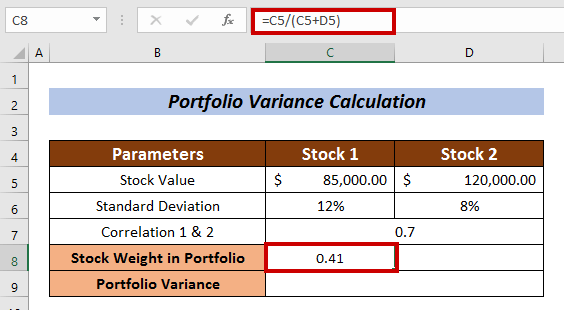

- Vælg en celle, der skal måles Vægt på lager . jeg valgte celle C8 på Lager 1

- Indtast følgende formel:

=C5/(C5+D5) Her skal værdien af aktien i Lager 1 divideres med den samlede værdi af aktierne.

- Tryk nu på INDTAST .

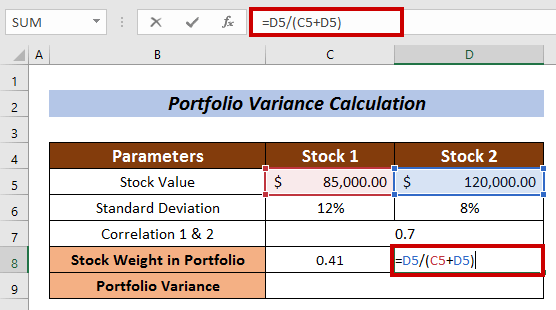

- På samme måde måles den Aktiers vægt i porteføljen til Lager 2 .

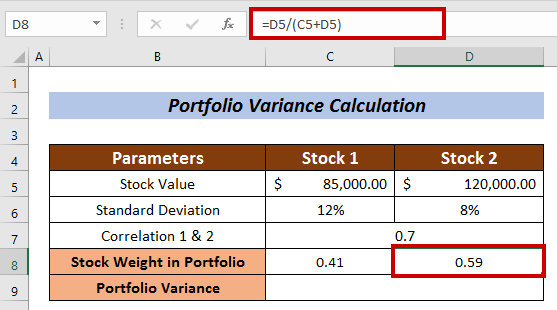

I dette tilfælde er formlen:

=D5/(C5+D5) Hvor lagerværdien af Lager 2 divideres med den samlede værdi af aktierne.

- Tryk på INDTAST knap.

Beregning af porteføljevarians

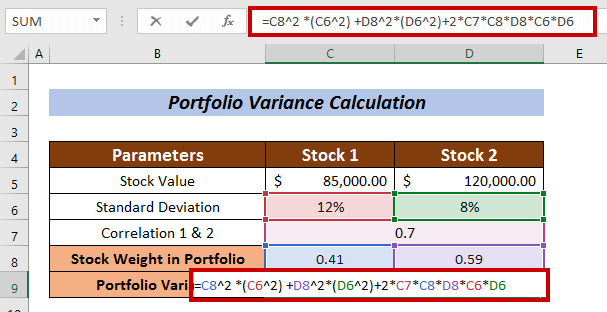

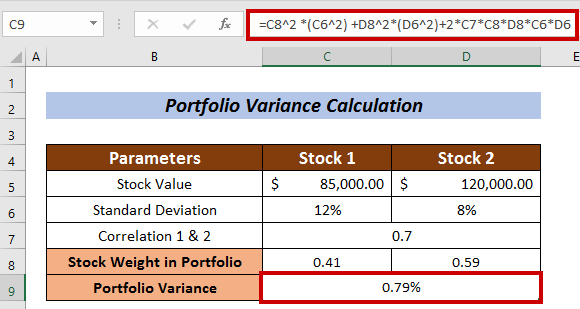

- Anvend følgende formel:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*D8*C6*D6 Hvor,

C8 = porteføljevægt af aktier

C6 = Standardafvigelse for lager

D8 = porteføljevægt for aktie 2

D6 = Standardafvigelse for lager 2

C7 = Korrelation mellem aktie 1 og aktie 2

- Til sidst skal du trykke på INDTAST .

Vi kan således beregne den Portefølje Varians ved hjælp af den konventionelle formel.

Læs mere: Sådan beregnes varians i Excel (nem vejledning)

Lignende læsninger

- Sådan beregnes pooled varians i Excel (med nemme trin)

- Beregne varianskoefficient i Excel (3 metoder)

- Sådan beregnes variansprocent i Excel (3 nemme metoder)

2. Anvendelse af MMULT-funktionen til beregning af porteføljevariansen

En anden ret fascinerende måde at beregne Portefølje Varians er at anvende MMULT-funktion . MMULT-funktion giver resultatet af matrixproduktet af to arrays.

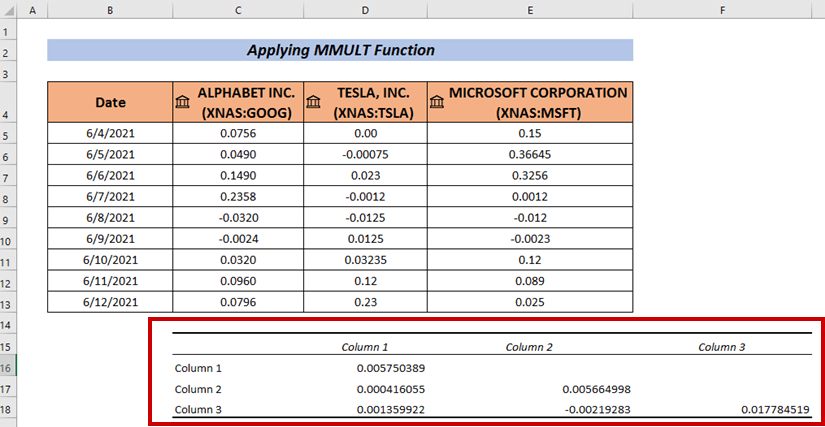

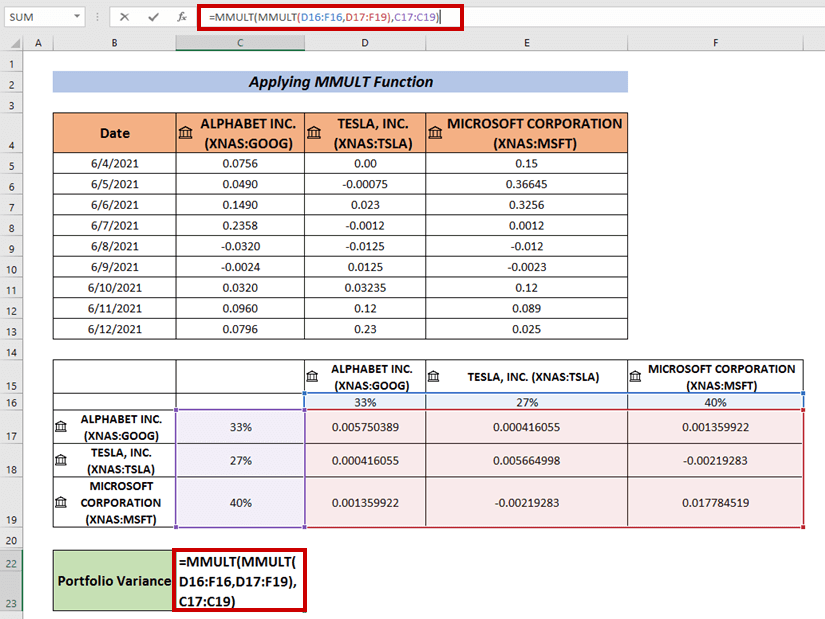

Du skal indsamle et sæt porteføljeafkast for investeringerne. Her har jeg oprettet et datasæt af porteføljeafkast for selskaberne GOOGLE , TESLA, og Microsoft .

Trin :

- Indsaml dataene, som jeg har gjort her.

- Gå nu til Data

- Vælg Analyse af data .

- Vælg Kovarians fra den Analyse af data

- Tryk på OK .

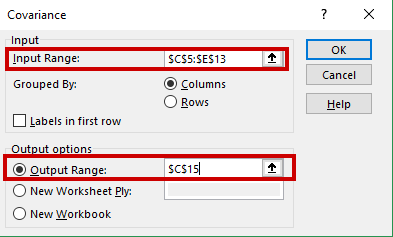

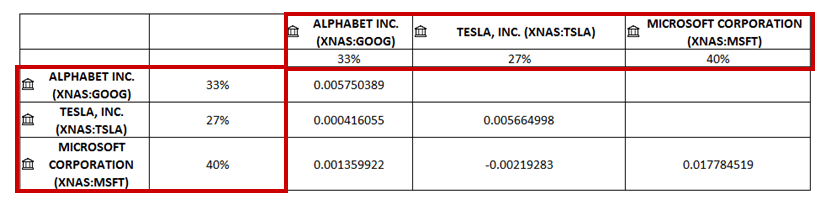

A Kovarians vises.

- Indtast dit dataområde i feltet Indtastningsområde (dvs. C5:E13) .

- Vælg en celle for at få den Kovarians output (dvs. C15 ).

- Klik derefter på OK .

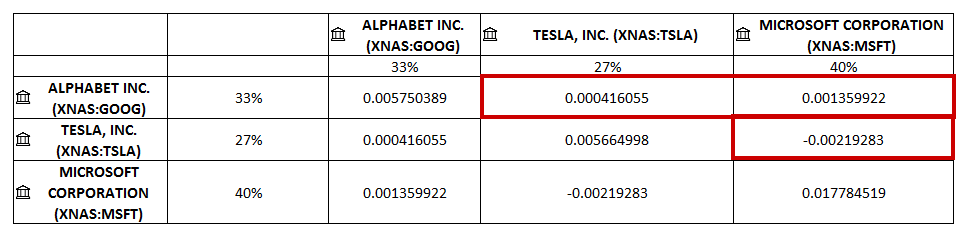

Vi vil have den Kovarianser på den valgte celle.

- Jeg har tilføjet virksomhedsnavne horisontalt og vertikalt.

- Jeg har tilføjet lagervægten i procent i både vandret og lodret retning.

- Nu skal du udfylde de tomme celler. Jeg har placeret de relaterede Kovarians i de tomme celler.

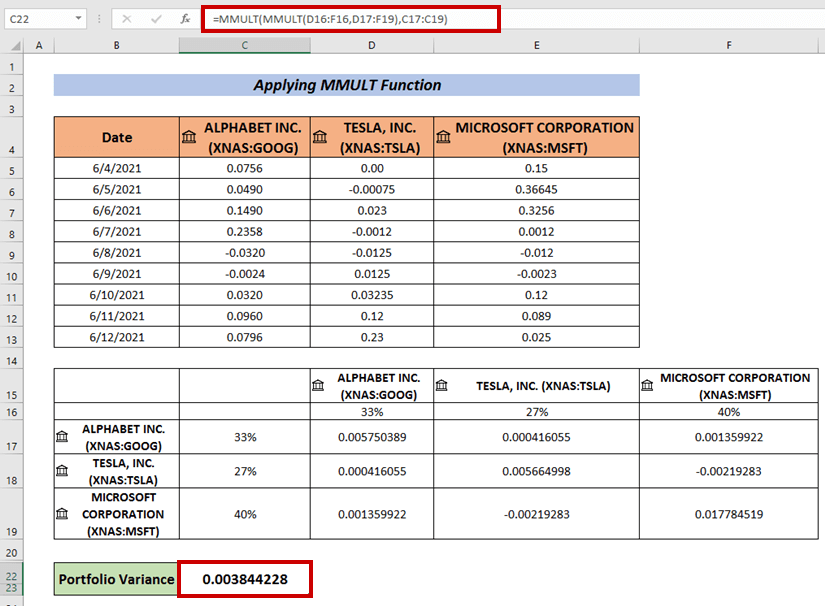

- Anvend nu følgende formel til at beregne porteføljevariansen:

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) Hvor, 1. matrixmultiplikation udføres mellem D16:F16 og D17:F19 Derefter foretages den 2. matrixmultiplikation med det 1. matrixprodukt og C17:C19 arrays.

- Til sidst skal du trykke på INDTAST at have den Portefølje Varians .

Læs mere: Hvordan man laver variansanalyse i Excel (med hurtige trin)

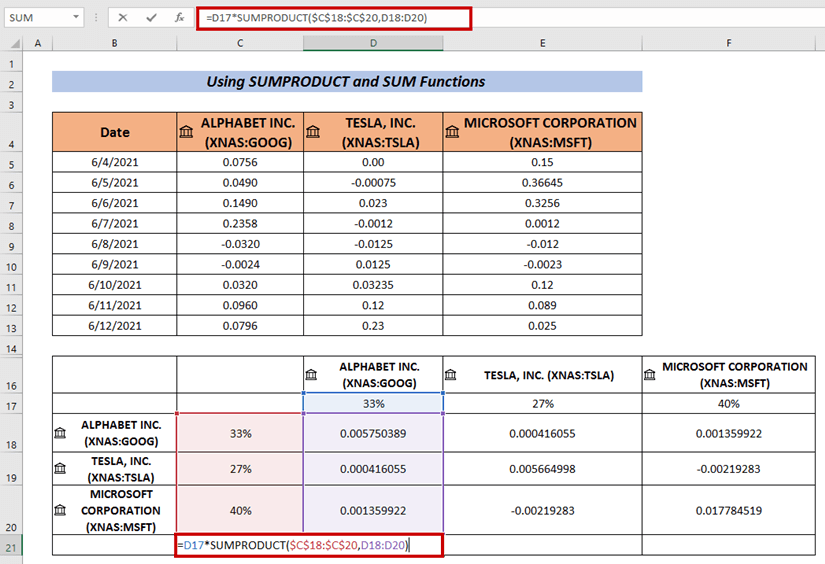

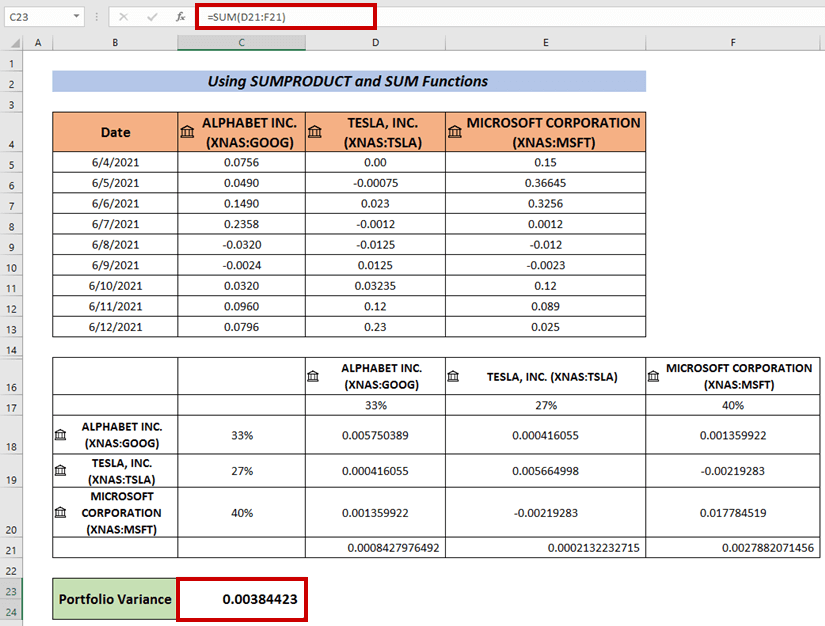

3. Beregn porteføljevariansen ved hjælp af SUMPRODUCT- og SUM-funktionerne

Vi kan også bruge en formel, der kombinerer SUMPRODUKT og SUM funktioner til beregning af Portefølje Varians .

Trin :

- Følg den samme procedure som ovenfor for at finde ud af Afvigelser .

- Vælg nu en celle, og indtast følgende formel:

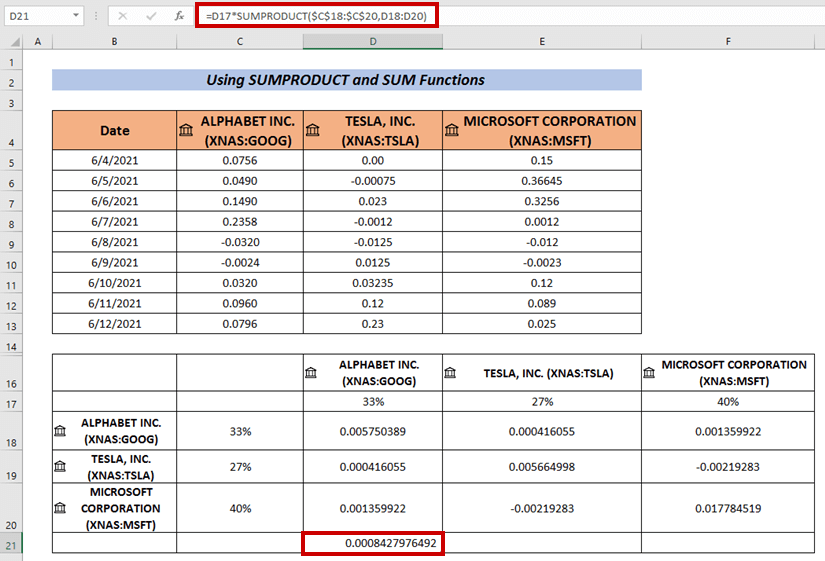

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) Hvor SUMPRODUCT-funktionen anvendes til at multiplicere mellem arraysene C18:C20 og D18:D20 .

- Derefter skal du trykke på INDTAST .

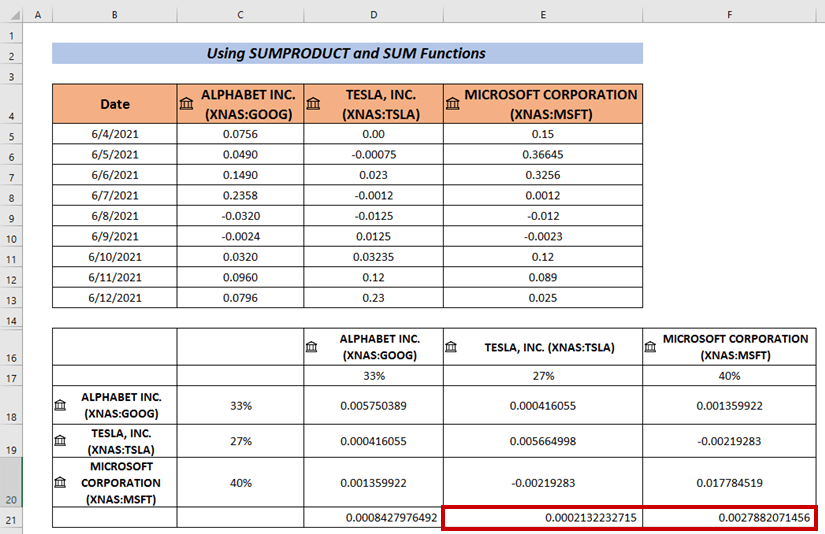

- Brug Håndtag til påfyldning til AutoFill de øvrige celler ( i. e. E21 & E22 ) .

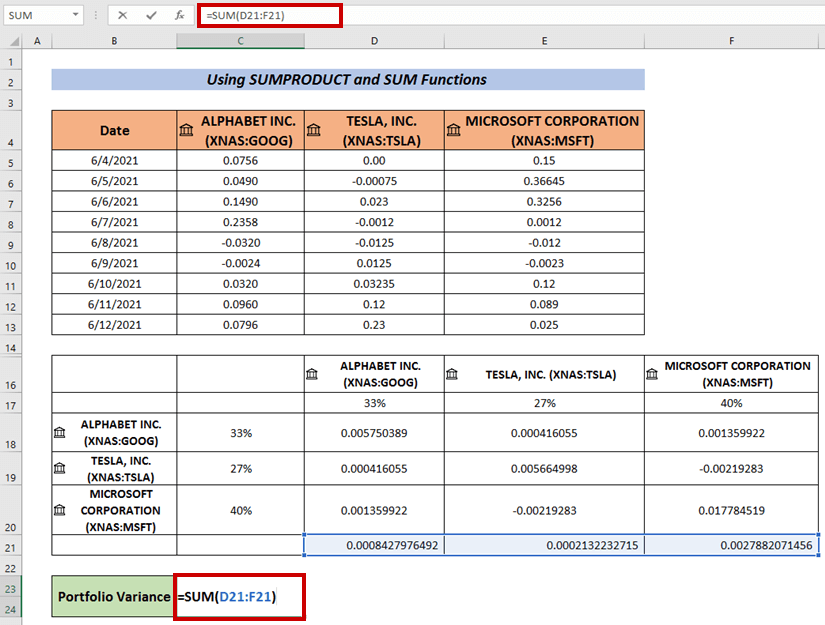

- Anvend successivt SUM-funktion til beregning af summen af output.

- Til sidst skal du trykke på INDTAST .

Dette er en anden måde, hvorpå vi også kan beregne Portefølje Varians .

Læs mere: Hvordan man beregner varians ved hjælp af Pivot Table i Excel (med nemme trin)

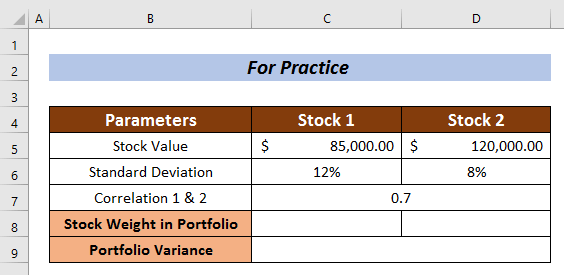

Øvelsesafsnit

Øv dig her for yderligere ekspertise.

Konklusion

Jeg har forsøgt at forklare 3 smarte fremgangsmåder for hvordan man beregner porteføljevarians i Excel i denne artikel. Jeg håber, at alle vil være i stand til at forstå det ret let. For yderligere spørgsmål, kommentere nedenfor.