Innehållsförteckning

När vi gör affärer måste vi mäta alla typer av risker. Det är också nödvändigt att ta hänsyn till hur den sammanlagda faktiska avkastningen för en uppsättning värdepapper som ingår i en portfölj fluktuerar över tiden. Portföljens avvikelse ger exakt vad vi talar om. Vi kommer att förklara 3 smarta tillvägagångssätt på hur man beräknar portföljvarians i Excel .

Ladda ner övningsboken

Beräkning av portföljens varians.xlsxVad är portföljvarians?

Portföljens avvikelse avser i själva verket ett statistiskt värde i modern investeringsteori. Det mäter spridningen av en portföljs faktiska avkastning från dess faktiska medelvärde. Det mäts med hjälp av standardavvikelse av varje värdepapper i samma portfölj och korrelation mellan värdepapperen.

Formel för portföljens varians

Vi kan beräkna Portföljens avvikelse med hjälp av följande formel:

Portföljens varians = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Var,

W = Portföljvikt som beräknas genom att dividera ett värdepappers dollarvärde med portföljens totala dollarvärde.

σ^2 = Varians för en tillgång

ϼ = Korrelation mellan två tillgångar

3 smarta metoder för att beräkna portföljens varians i Excel

1. Användning av konventionell formel för att beräkna portföljens varians

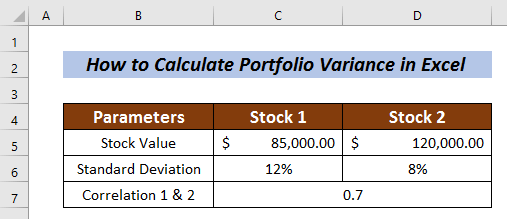

Med den här metoden matar vi helt enkelt in värdet i ekvationen och beräknar portfölj Varians .Vi har tagit en Dataset för Lager 1 och Lager 2 med värdena för Aktiens värde , Standardavvikelse och Korrelation 1 & 2 .

Låt oss börja beräkna den önskade portföljvariansen.

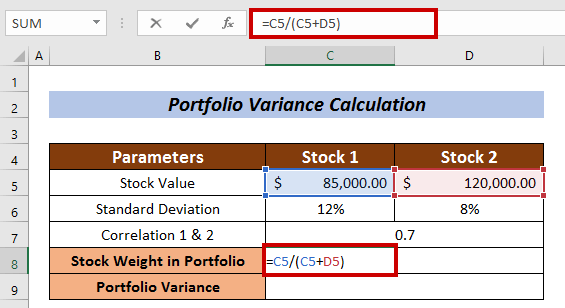

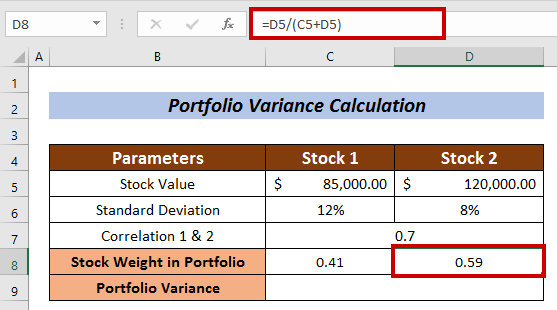

Beräkning av aktiernas vikt i portföljen

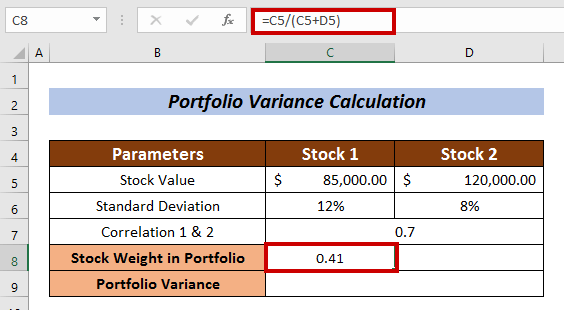

- Välj en cell som ska mätas Vikt i lagret . jag valde cell C8 på Lager 1

- Ange följande formel:

=C5/(C5+D5) Här kan värdet av aktierna i Lager 1 divideras med det totala aktievärdet.

- Tryck nu på ENTER .

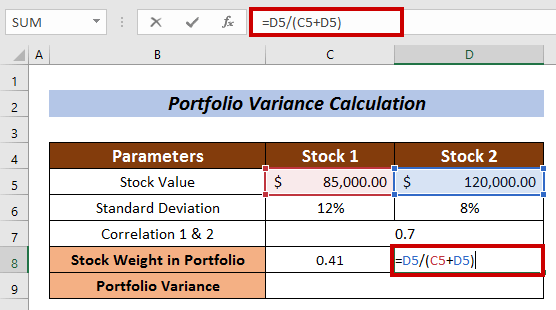

- På samma sätt ska du mäta Aktiers vikt i portföljen för Lager 2 .

I det här fallet är formeln följande:

=D5/(C5+D5) Där värdet av aktierna i Lager 2 divideras med det totala aktievärdet.

- Tryck på ENTER knapp.

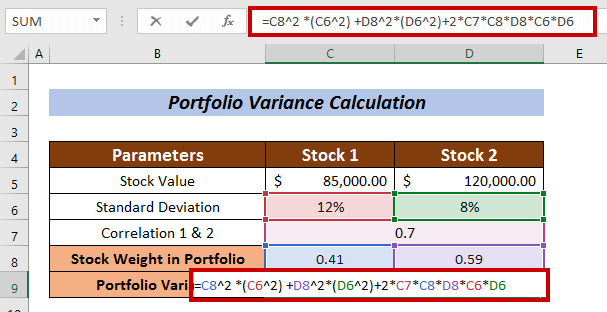

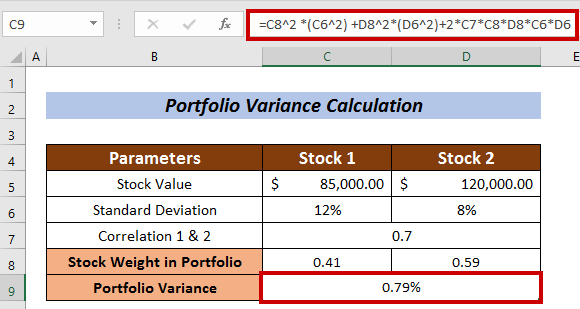

Beräkning av portföljens varians

- Tillämpa följande formel:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 Var,

C8 = Portföljens vikt för aktien

C6 = Standardavvikelse för lager

D8 = Portföljens vikt för aktie 2

D6 = Standardavvikelse för lager 2

C7 = Korrelation mellan aktie 1 och aktie 2

- Slutligen trycker du på ENTER .

Vi kan alltså beräkna Portföljens avvikelse med hjälp av den konventionella formeln.

Läs mer: Hur man beräknar varians i Excel (enkel guide)

Liknande läsningar

- Hur man beräknar poolad varians i Excel (med enkla steg)

- Beräkna varianskoefficient i Excel (3 metoder)

- Hur man beräknar procentuell varians i Excel (3 enkla metoder)

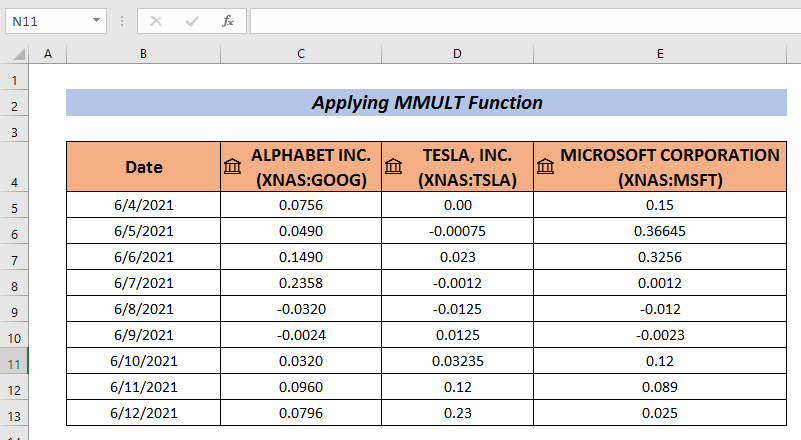

2. Tillämpning av MMULT-funktionen för att beräkna portföljens varians.

Ett annat fascinerande sätt att beräkna Portföljens avvikelse är att tillämpa MMULT Funktion . MMULT Funktion ger resultatet av matrisprodukten av två matriser.

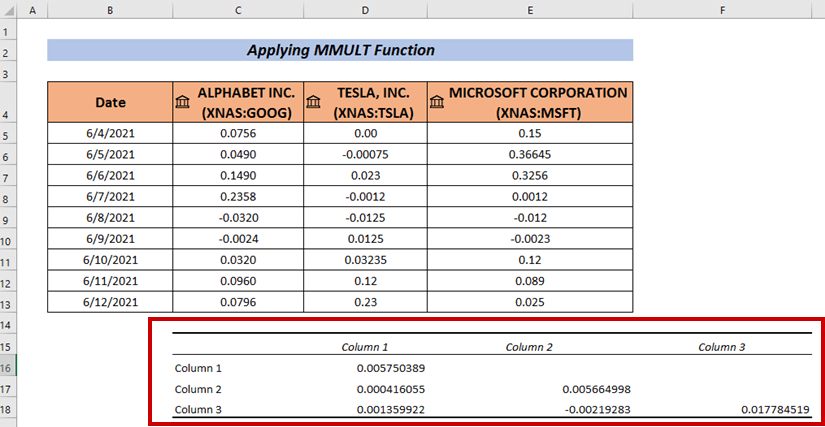

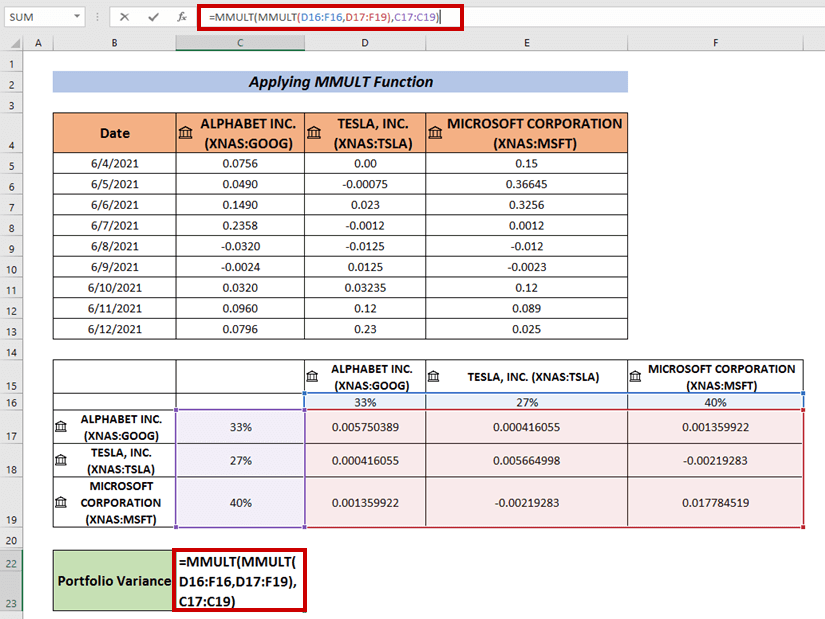

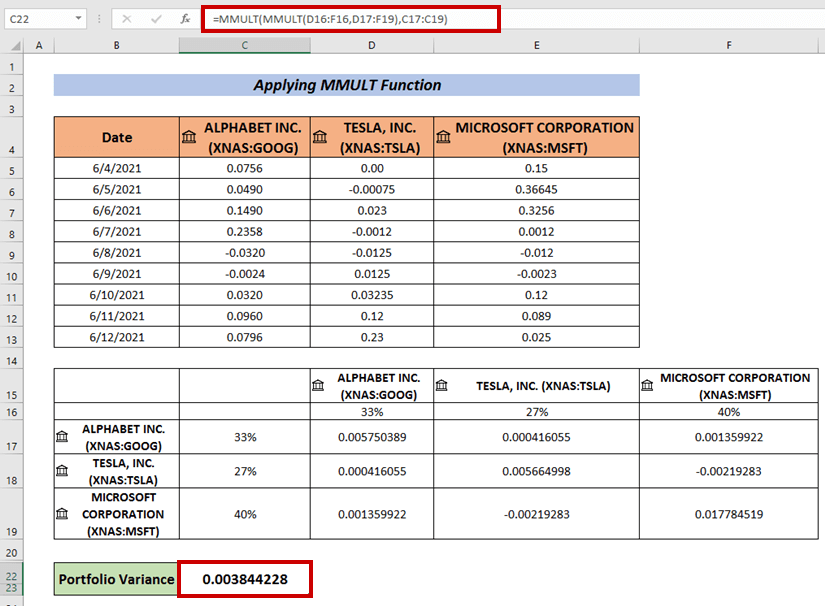

Du måste samla in en uppsättning portföljavkastningar för investeringarna. Här har jag skapat ett dataset med portföljavkastningar för företagen. GOOGLE , TESLA, och Microsoft .

Steg :

- Samla in data som jag har gjort här.

- Gå nu till Uppgifter

- Välj Analys av data .

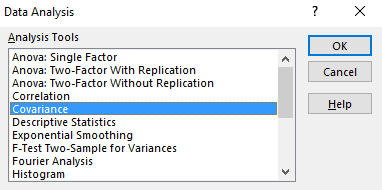

- Välj Kovarians från Analys av data

- Tryck på OK .

A Kovarians kommer att visas.

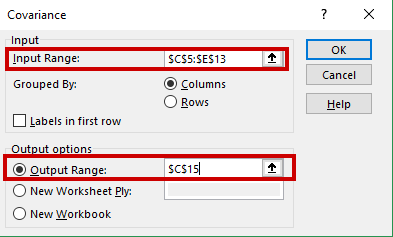

- Ange ditt dataområde i fältet Ingångsintervall (dvs. C5:E13) .

- Välj en cell för att få Kovarians utdata (dvs. C15 ).

- Klicka sedan på OK .

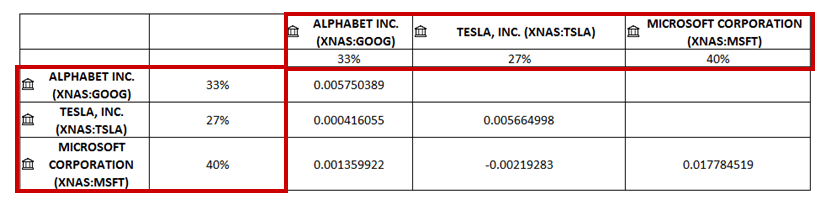

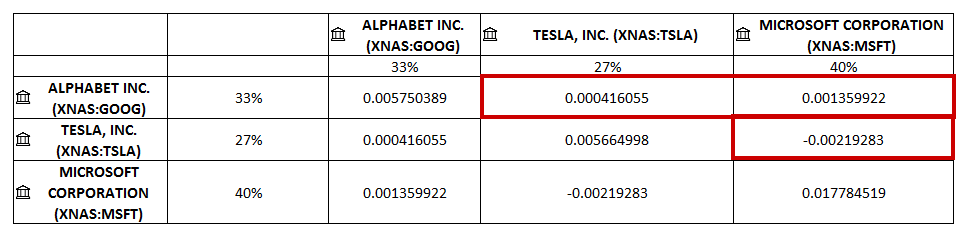

Vi kommer att ha Kovarianser på den markerade cellen.

- Jag har lagt till företagsnamnen horisontellt och vertikalt.

- Jag har lagt till aktiens vikt i procent i både horisontell och vertikal riktning.

- Fyll nu de tomma cellerna. Jag har placerat den relaterade Kovarians i de tomma cellerna.

- Använd nu följande formel för att beräkna portföljens varians:

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) Där den första matrismultiplikationen görs mellan D16:F16 och D17:F19 matriser. Därefter görs den andra matrismultiplikationen med den första matrisprodukten och den andra matrisen. C17:C19 matriser.

- Slutligen trycker du på ENTER för att ha den Portföljens avvikelse .

Läs mer: Hur man gör variansanalys i Excel (med snabba steg)

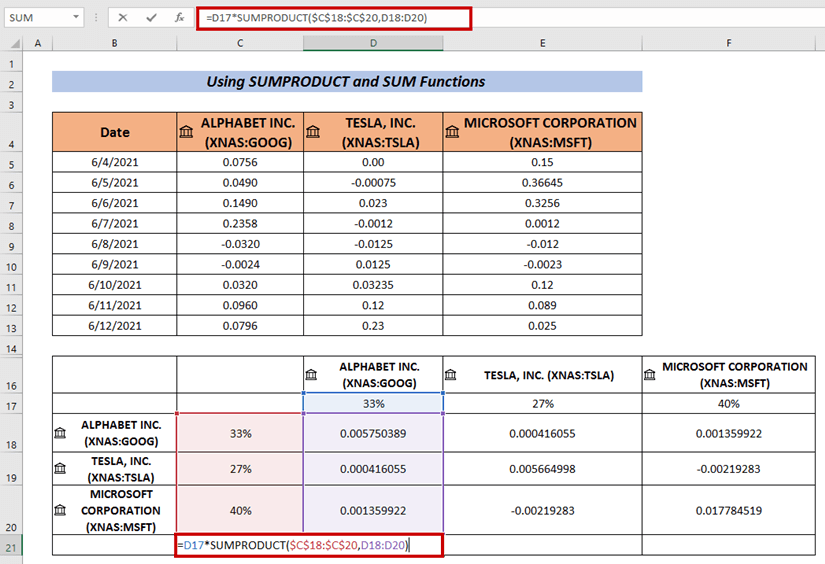

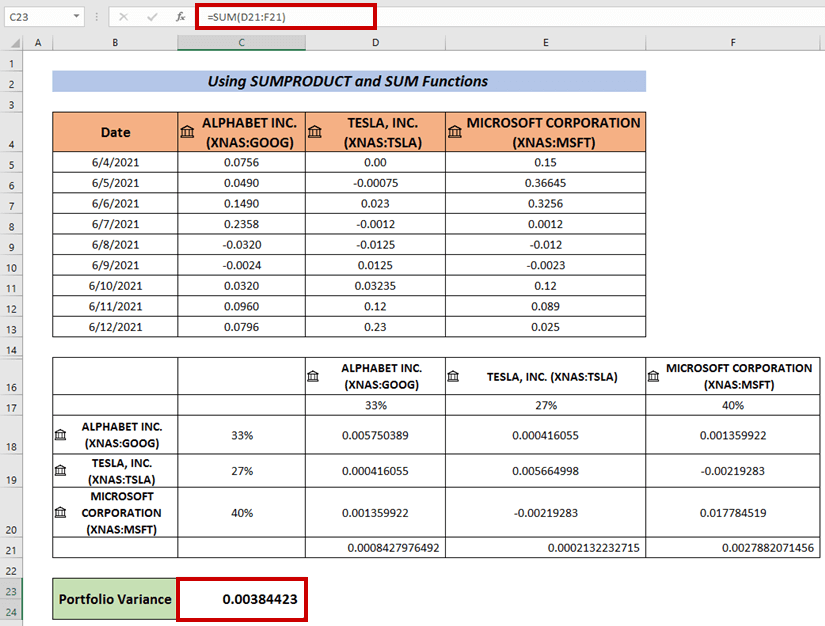

3. Beräkna portföljens varians med hjälp av funktionerna SUMPRODUCT och SUM

Vi kan också använda en formel som kombinerar SUMPRODUCT och SUMMA funktioner för att beräkna Portföljens avvikelse .

Steg :

- Följ samma procedur som ovan för att ta reda på Avvikelser .

- Välj nu en cell och ange följande formel:

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) SUMPRODUCT-funktionen används för att multiplicera mellan matriserna. C18:C20 och D18:D20 .

- Tryck sedan på ENTER .

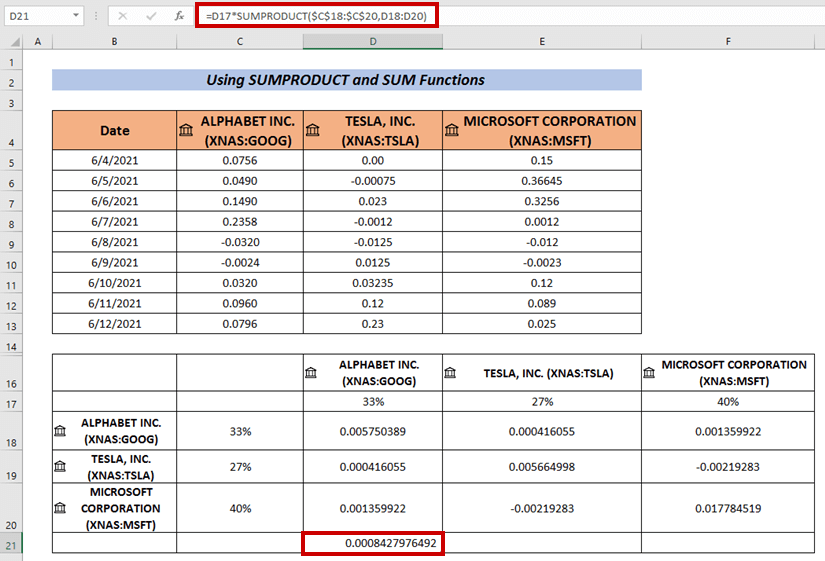

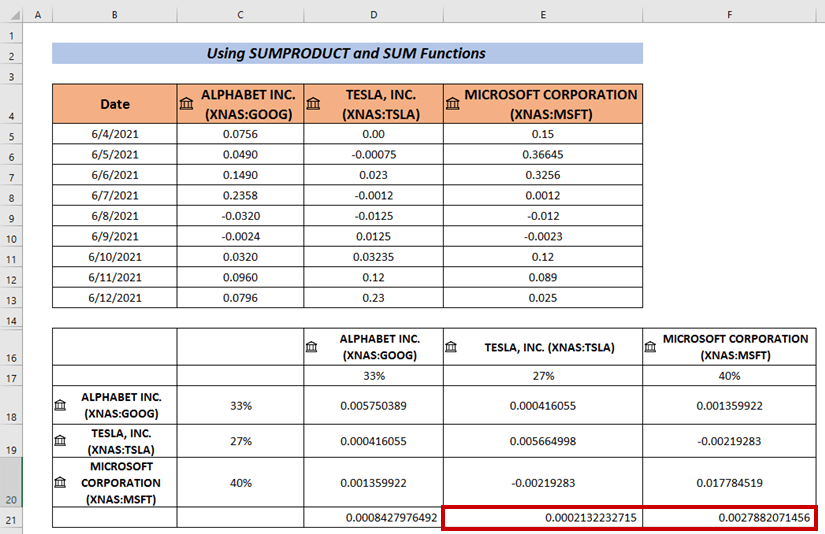

- Använd Handtag för fyllning till AutoFill de övriga cellerna ( i. e. E21 & E22 ) .

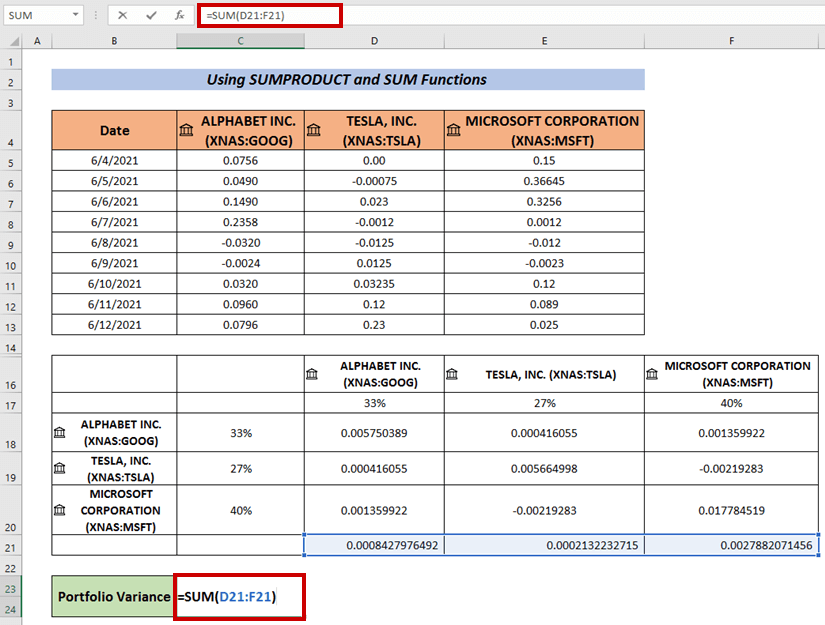

- Applicera i tur och ordning följande SUMM-funktionen för att beräkna summan av resultatet.

- Slutligen trycker du på ENTER .

Detta är ett annat sätt att beräkna Portföljens avvikelse .

Läs mer: Hur man beräknar varians med hjälp av en pivottabell i Excel (med enkla steg)

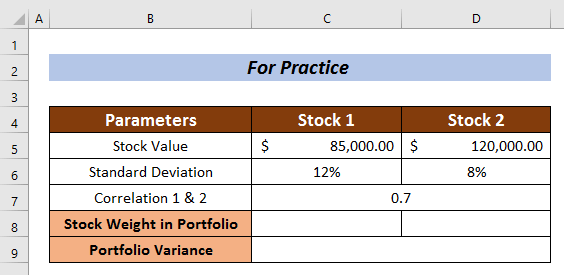

Övningssektionen

Öva här för ytterligare expertis.

Slutsats

Jag har försökt förklara 3 smarta tillvägagångssätt för att hur man beräknar portföljvarians i Excel Jag hoppas att alla kommer att kunna förstå den ganska lätt. För ytterligare frågor, kommentera nedan.