Оглавление

В процессе ведения бизнеса мы сталкиваемся с необходимостью измерять всевозможные риски. Также необходимо учитывать, как со временем колеблется совокупность фактических доходов по набору ценных бумаг, составляющих портфель. Отклонение портфеля дает именно то, о чем мы говорим. Мы собираемся объяснить 3 умных подхода на как рассчитать дисперсию портфеля в Excel .

Скачать Практическое пособие

Расчет дисперсии портфеля.xlsxЧто такое дисперсия портфеля?

Отклонение портфеля на самом деле относится к статистической величине современной инвестиционной теории. Она измеряет дисперсию фактической доходности портфеля от его фактического среднего значения. Она измеряется с помощью стандартное отклонение каждой ценной бумаги в одном портфеле и корреляция ценных бумаг.

Формула дисперсии портфеля

Мы можем рассчитать Отклонение портфеля применяя следующую формулу:

Дисперсия портфеля = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Где,

W = Вес портфеля, который рассчитывается путем деления долларовой стоимости ценной бумаги на общую долларовую стоимость портфеля

σ^2 = Вариация актива

ϼ = Корреляция между двумя активами

3 разумных подхода к расчету дисперсии портфеля в Excel

1. использование традиционной формулы для расчета дисперсии портфеля

В этом методе мы просто вводим значение в уравнение и вычисляем Портфельная дисперсия .Мы взяли Набор данных для Запас 1 и Акции 2 со значениями Стоимость акций , Стандартное отклонение и Корреляция 1 & 2 .

Приступим к расчету желаемой дисперсии портфеля.

Расчет веса акций в портфеле

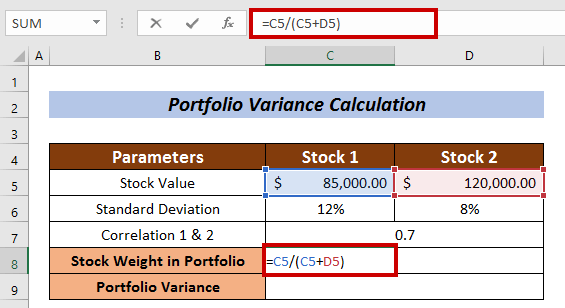

- Выберите ячейку для измерения Вес запаса Я выбрал ячейку C8 в Запас 1

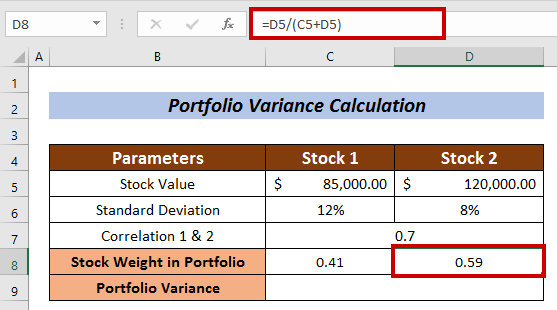

- Введите следующую формулу:

=C5/(C5+D5) Здесь стоимость акций Запас 1 делится на общую стоимость акций.

- Теперь нажмите ENTER .

- Аналогично, измерьте Вес акций в портфеле для Акции 2 .

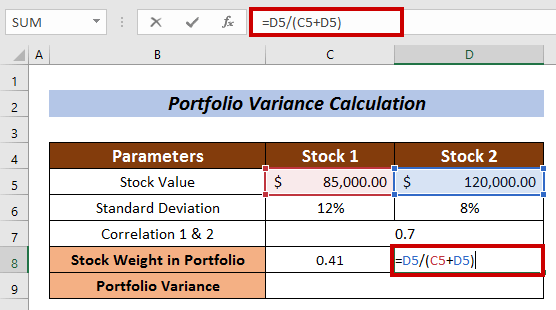

В этом случае формула выглядит следующим образом:

=D5/(C5+D5) Где, стоимость акций Акции 2 делится на общую стоимость акций.

- Нажмите кнопку ENTER кнопка.

Расчет дисперсии портфеля

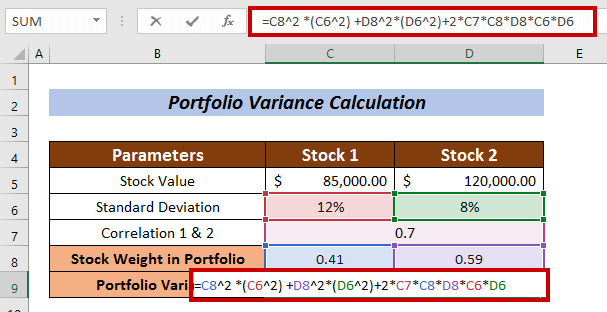

- Примените следующую формулу:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 Где,

C8 = Вес портфеля акций

C6 = Стандартное отклонение запаса

D8 = Вес портфеля акций 2

D6 = Стандартное отклонение запаса 2

C7 = Корреляция между акциями 1 и 2

- Наконец, нажмите ENTER .

Таким образом, мы можем рассчитать Отклонение портфеля по обычной формуле.

Читать далее: Как рассчитать разброс в Excel (простое руководство)

Похожие чтения

- Как рассчитать объединенную дисперсию в Excel (с помощью простых шагов)

- Вычислите коэффициент вариации в Excel (3 метода)

- Как рассчитать процент отклонений в Excel (3 простых способа)

2. Применение функции MMULT для расчета дисперсии портфеля

Еще один довольно увлекательный способ вычисления Отклонение портфеля это применить Функция MMULT . Функция MMULT выдает результат матричного произведения двух массивов.

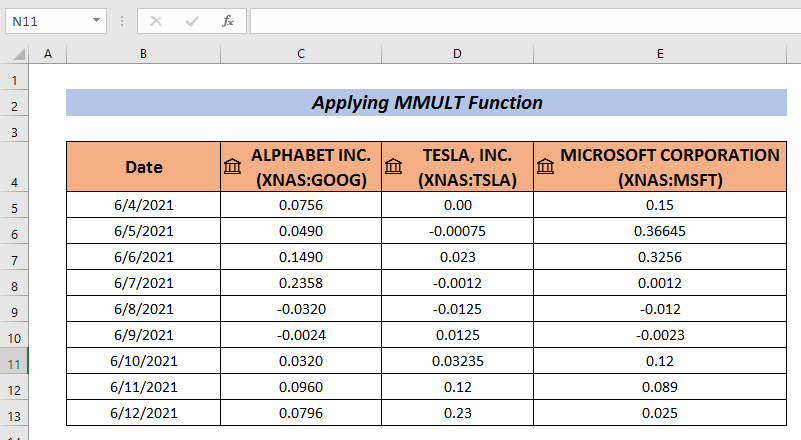

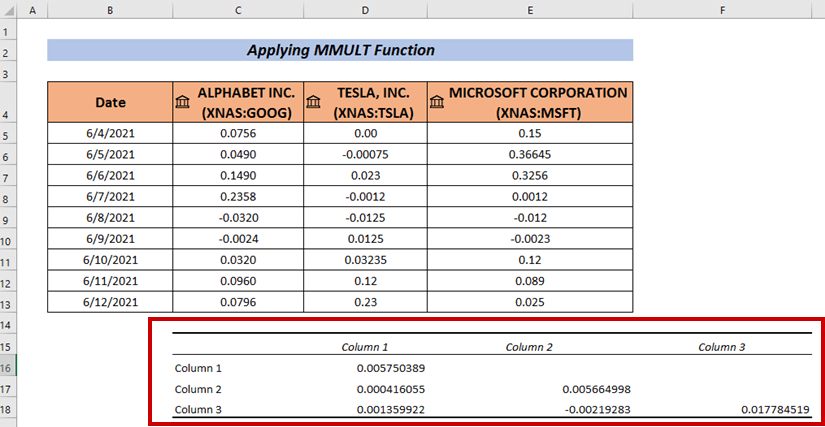

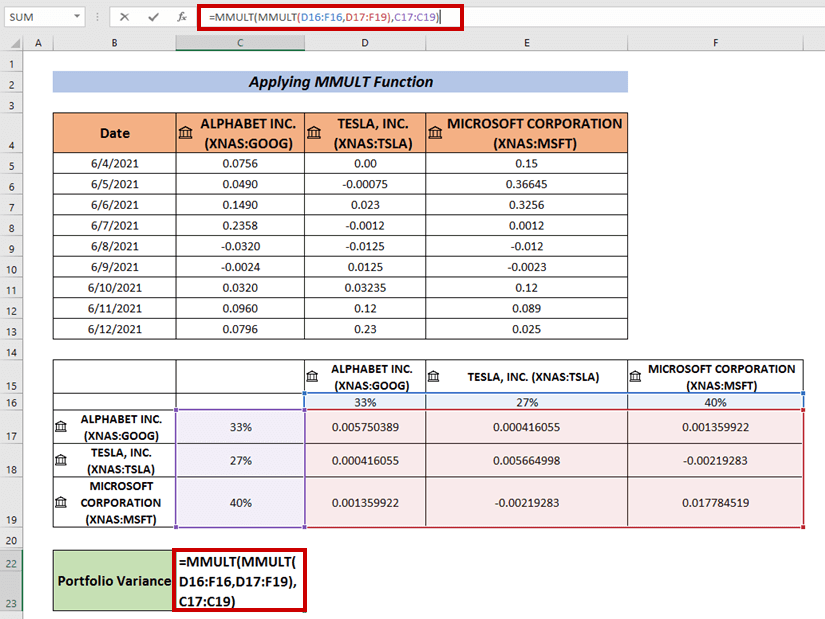

Вам нужно собрать набор портфельных доходностей для инвестиций. Здесь я создал набор данных портфельных доходностей для компаний GOOGLE , ТЕСЛА, и Microsoft .

Шаги :

- Соберите данные, как я это сделал здесь.

- Теперь перейдите к Данные

- Выберите Анализ данных .

- Выберите Ковариация из Анализ данных

- Нажмите OK .

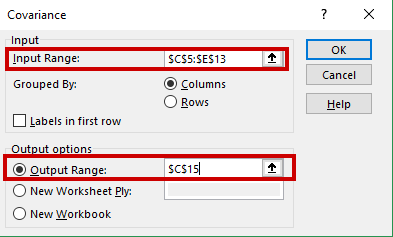

A Ковариация появится окно.

- Введите диапазон данных в поле Входной диапазон (т.е. C5:E13) .

- Выберите ячейку, чтобы Ковариация выход (т.е. C15 ).

- Далее нажмите на OK .

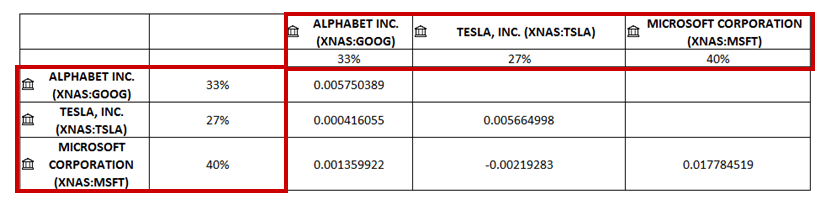

У нас будет Ковариации на выбранной ячейке.

- Измените набор данных. Я добавил названия компаний по горизонтали и вертикали.

- Я добавил вес акций в процентах как по горизонтали, так и по вертикали.

- Теперь заполните пустые ячейки. Я разместил связанные ячейки Ковариация в пустых ячейках.

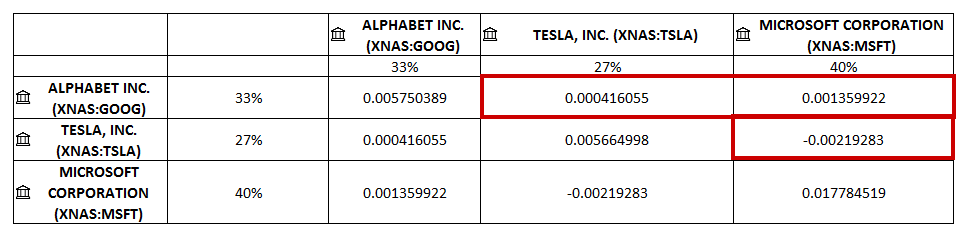

- Теперь примените следующую формулу для расчета дисперсии портфеля:

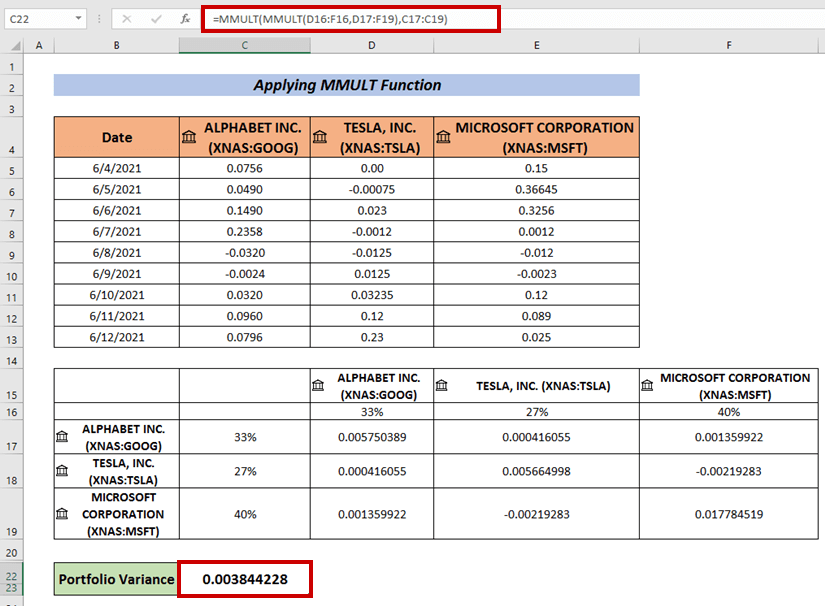

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) Где, первое матричное умножение выполняется между D16:F16 и D17:F19 массивов. Затем выполняется второе матричное умножение с произведением первой матрицы и C17:C19 массивы.

- Наконец, нажмите ENTER иметь Отклонение портфеля .

Читать далее: Как сделать анализ отклонений в Excel (с быстрыми шагами)

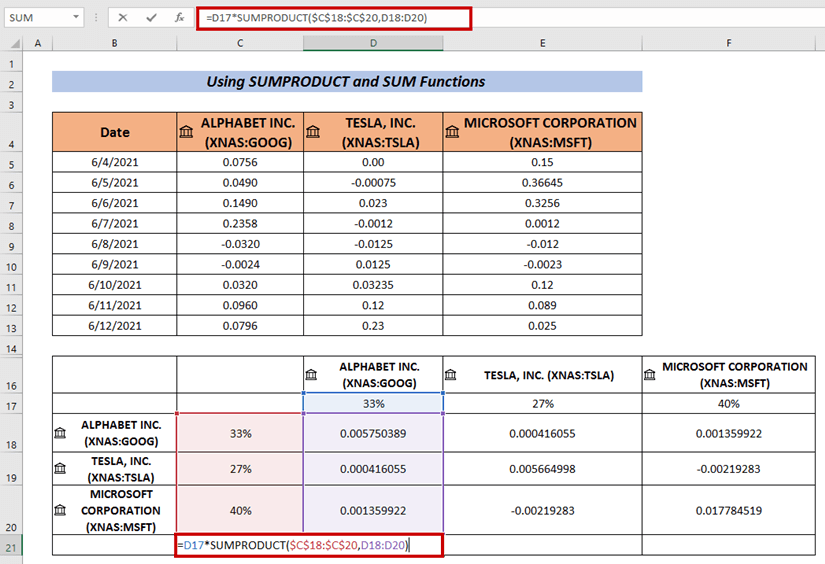

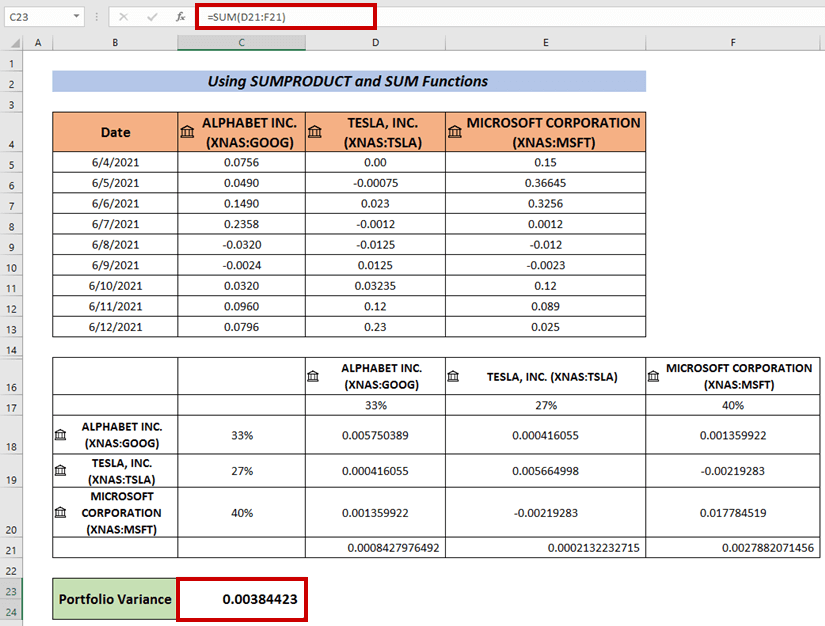

3. Расчет дисперсии портфеля с помощью функций SUMPRODUCT и SUM

Мы также можем использовать формулу, объединяющую SUMPRODUCT и SUM функции для вычисления Отклонение портфеля .

Шаги :

- Выполните ту же процедуру, что и выше, чтобы узнать Отклонения .

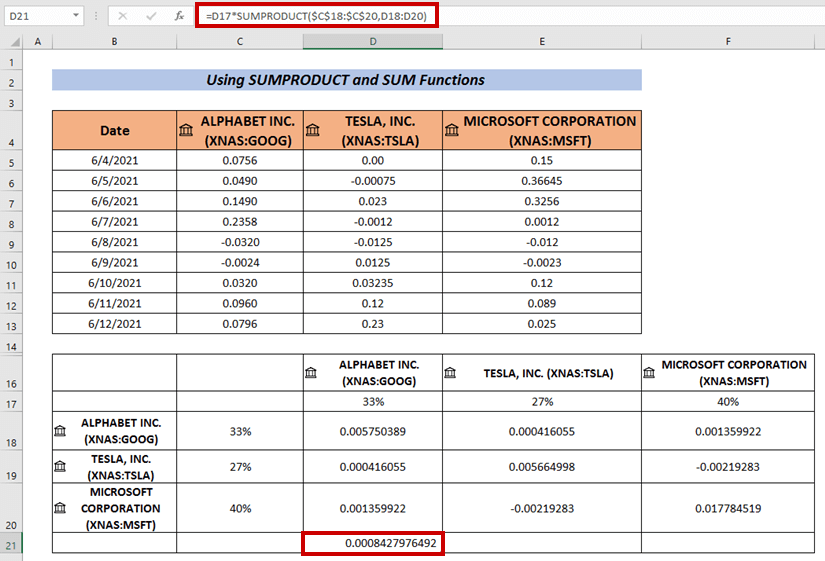

- Теперь выделите ячейку и введите следующую формулу:

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) Где для перемножения между массивами применяется функция SUMPRODUCT C18:C20 и D18:D20 .

- Далее нажмите ENTER .

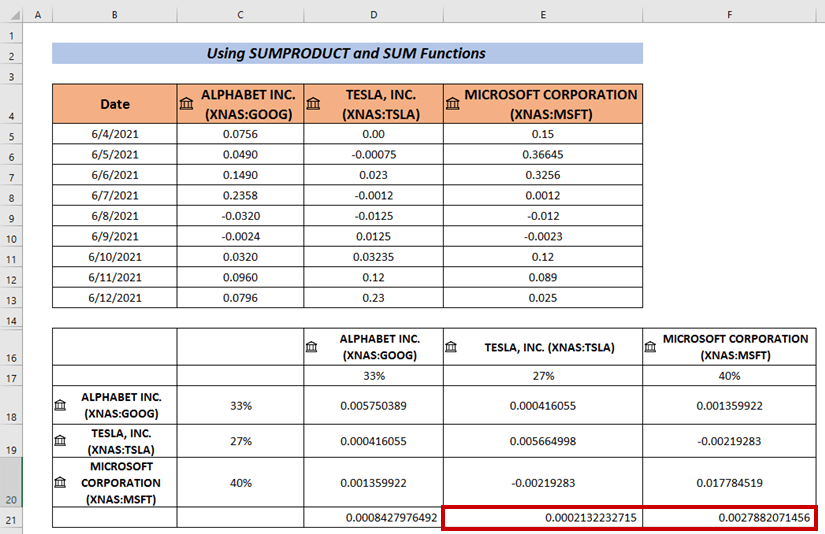

- Используйте Наполнительная рукоятка на Автозаполнение остальные ячейки ( i. e. E21 & E22 ) .

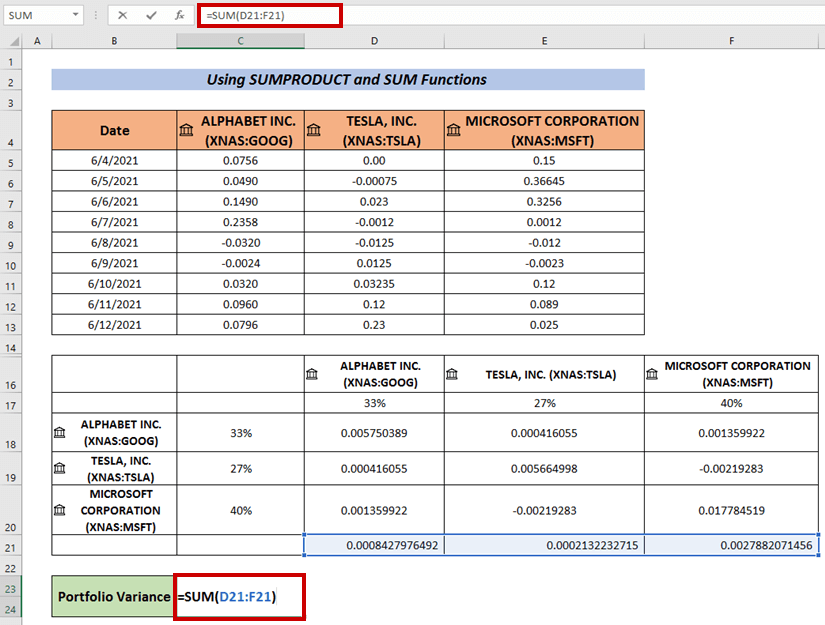

- Последовательно нанесите Функция SUM для вычисления суммарного выхода.

- Наконец, нажмите ENTER .

Это еще один способ, с помощью которого мы также можем рассчитать Отклонение портфеля .

Читать далее: Как рассчитать дисперсию с помощью таблицы Pivot Table в Excel (с простыми шагами)

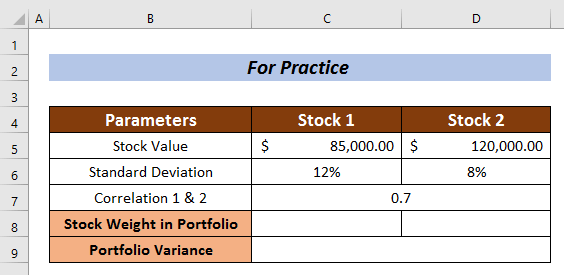

Практическая секция

Практика здесь для дальнейшей экспертизы.

Заключение

Я попытался объяснить 3 разумных подхода как рассчитать дисперсию портфеля в Excel в этой статье. я надеюсь, что каждый сможет понять ее достаточно легко. для дальнейших вопросов, комментируйте ниже.