Sadržaj

U smislu poslovanja suočavamo se s potrebom mjerenja svih vrsta rizika. Također je potrebno uzeti u obzir kako agregat stvarnih prinosa funkcionira za skup vrijednosnih papira koji čine portfelj koji fluktuira tijekom vremena. Varijanca portfelja daje točno ono o čemu govorimo. Objasnit ćemo 3 pametna pristupa kako izračunati varijancu portfelja u Excelu .

Preuzmi radnu knjigu za vježbu

Izračun varijance portfelja.xlsx

Što je varijanca portfelja?

Varijanca portfelja zapravo se odnosi na statističku vrijednost moderne teorije ulaganja. Mjeri disperziju stvarnih povrata portfelja od njegove stvarne srednje vrijednosti. Mjeri se pomoću standardne devijacije svake vrijednosnice u istom portfelju i korelacije vrijednosnica.

Formula varijance portfelja

Možemo izračunati portfelj Varijanca primjenom sljedeće formule:

Portfolio Variance = W1^2 * σ1^2 + W2^2 * σ2^2 + 2 * ϼ1,2 * W1 * W2 * σ1 * σ2 Gdje je,

W = težina portfelja koja izračunava se dijeljenjem vrijednosti vrijednosnog papira u dolarima s ukupnom vrijednošću portfelja u dolarima

σ^2 = Varijanca imovine

ϼ = Korelacija između dvije imovine

3 pametna pristupa za izračun varijance portfelja u Excelu

1. Korištenje konvencionalne formule za izračun varijance portfelja

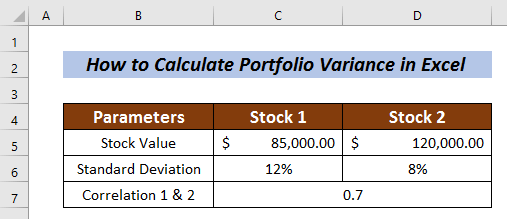

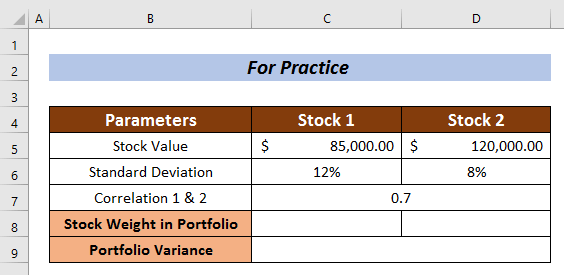

U ovoj metodi jednostavno unosimo vrijednost ujednadžbu i izračunajte varijancu portfelja . Uzeli smo set podataka za dionicu 1 i dionicu 2 s vrijednostima vrijednosti dionice , Standardna devijacija i Korelacija 1 & 2 .

Počnimo izračunavati željenu varijancu portfelja.

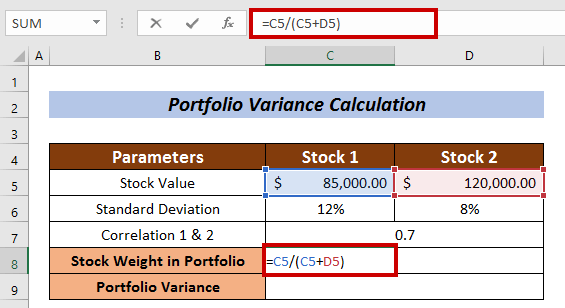

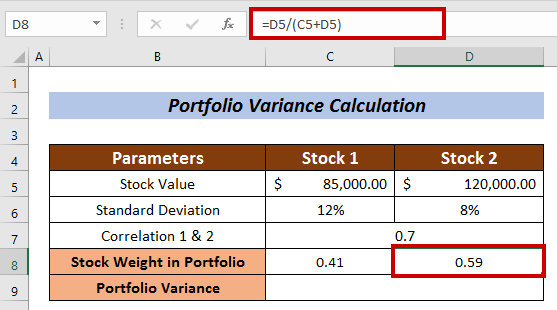

Izračun težine dionica u portfelju

- Odaberite ćeliju za mjerenje Težine zaliha . Odabrao sam ćeliju C8 u Stock 1

- Unesite sljedeću formulu:

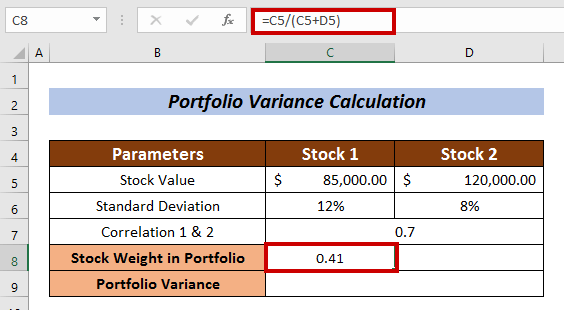

=C5/(C5+D5) Ovdje je vrijednost dionica Dionice 1 podijeljena s ukupnom vrijednošću dionica.

- Sada pritisnite ENTER .

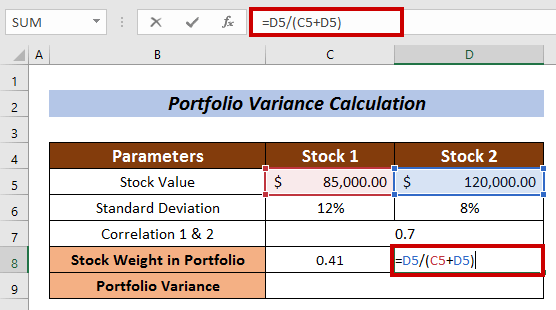

- Slično, izmjerite Težinu dionice u portfelju za Dionicu 2 .

U ovom slučaju, formula je:

=D5/(C5+D5) Gdje je vrijednost dionice Dionice 2 dijeljena prema ukupnoj vrijednosti zaliha.

- Pritisnite gumb ENTER .

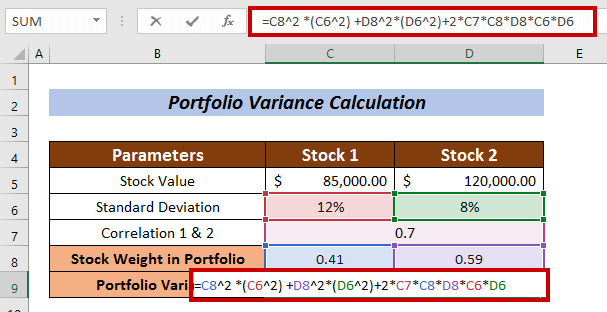

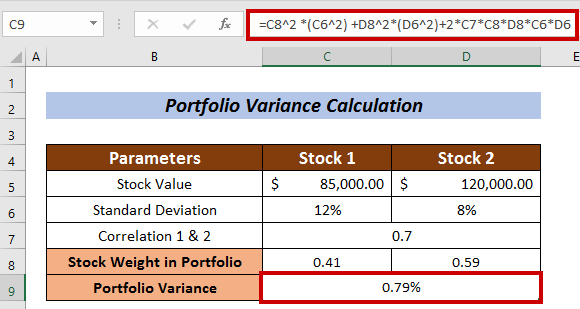

Izračun varijance portfelja

- Primijenite sljedeću formulu:

=C8^2 *(C6^2) +D8^2*(D6^2)+2*C7*C8*D8*C6*D6 Gdje je,

C8 = Težina portfelja dionica

C6 = Standardna devijacija dionica

D8 = Težina portfelja dionice 2

D6 = Standardna devijacija dionice 2

C7 = Korelacija između dionice 1 i dionice 2

- Na kraju pritisnite ENTER .

Tako možemo izračunati Varijanc portfelja e upotrebomkonvencionalna formula.

Pročitajte više: Kako izračunati varijancu u Excelu (Jednostavan vodič)

Slična čitanja

- Kako izračunati skupnu varijancu u Excelu (uz jednostavne korake)

- Izračunajte koeficijent varijance u Excelu (3 metode)

- Kako izračunati postotak varijance u Excelu (3 jednostavne metode)

2. Primjena funkcije MMULT za izračun varijance portfelja

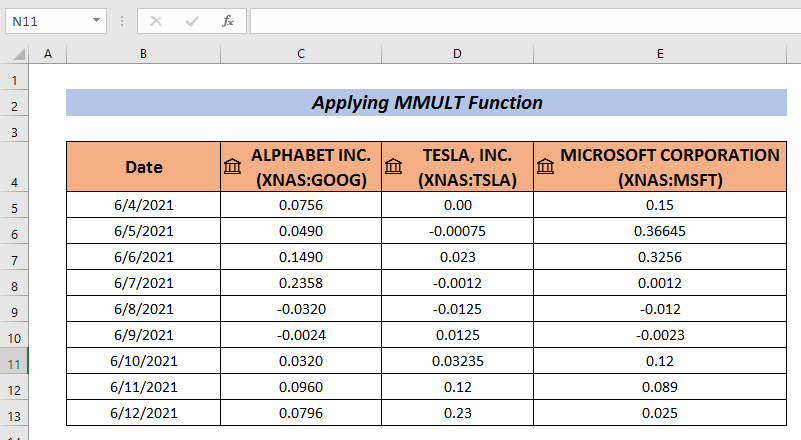

Još jedna vrlo fascinantna način izračuna varijance portfelja je primjena funkcije MMULT . Funkcija MMULT daje izlaz matričnog umnoška dvaju nizova.

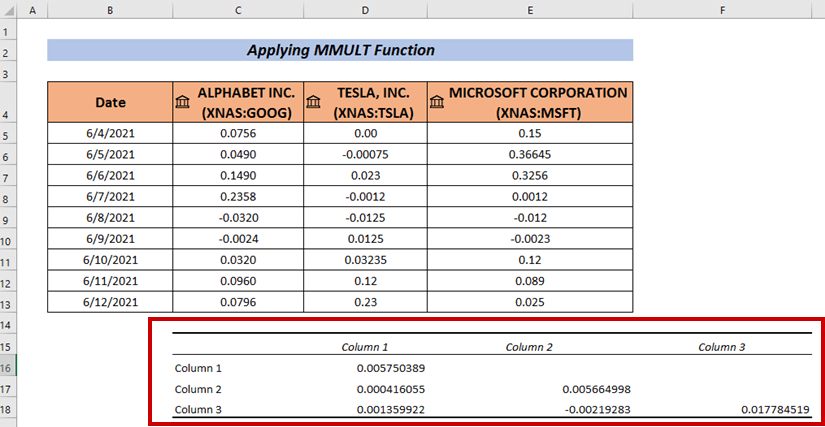

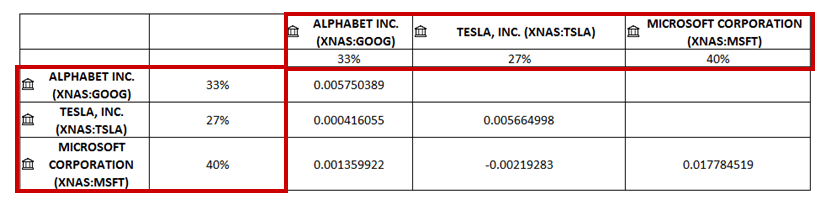

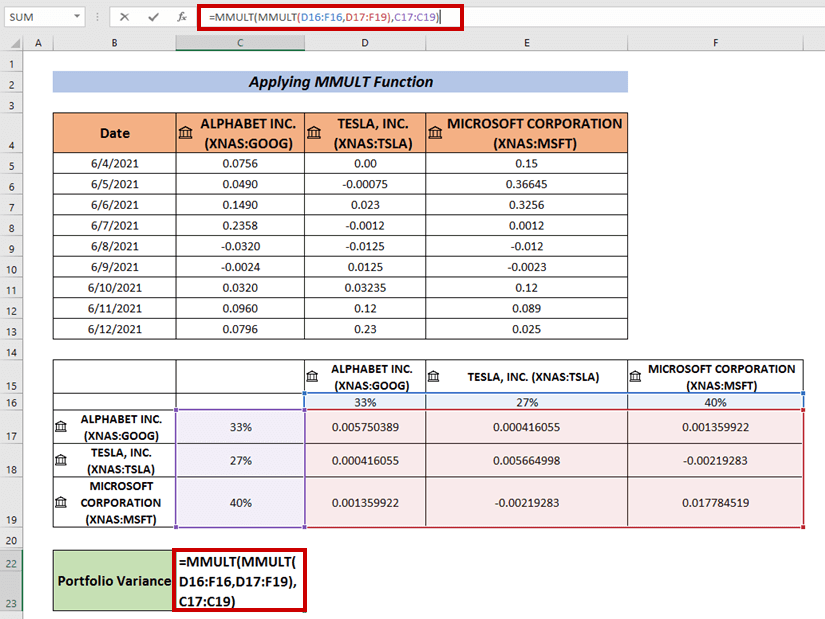

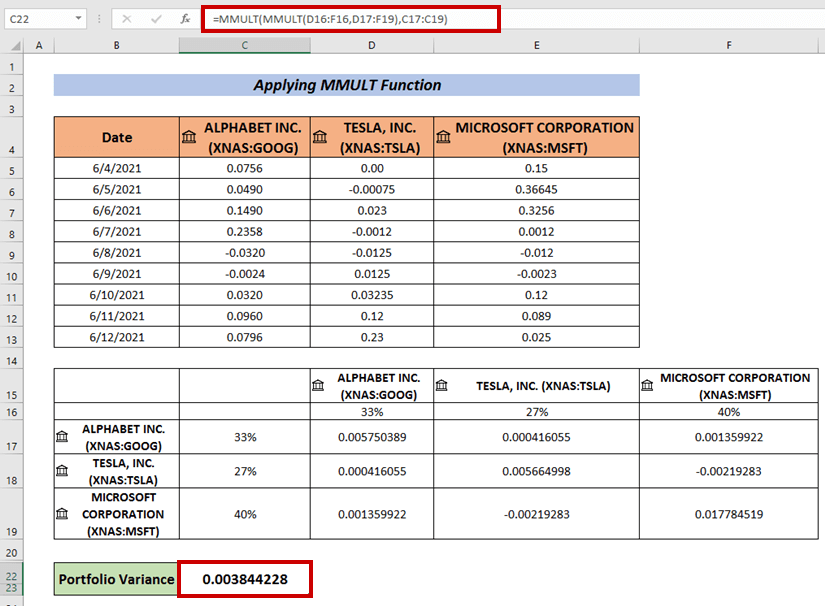

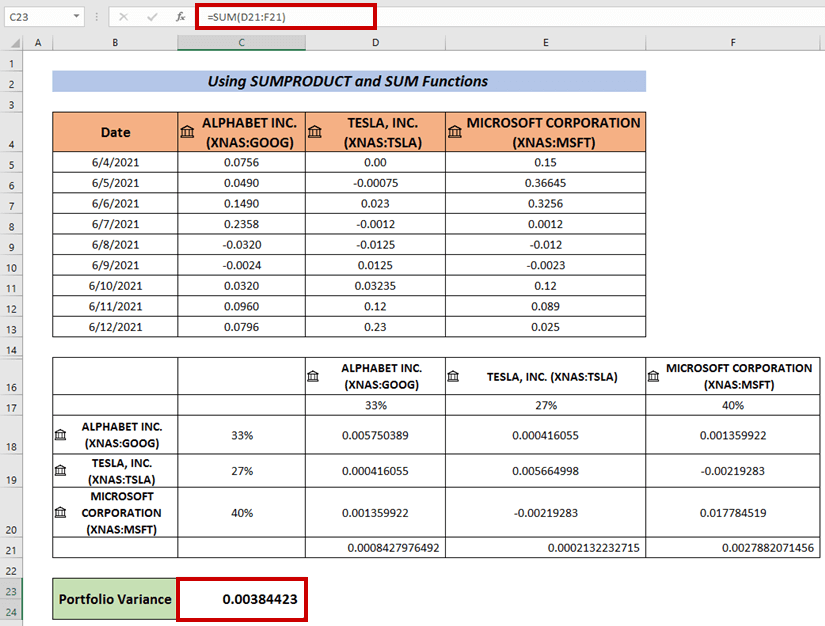

Morate prikupiti skup povrata portfelja za ulaganja. Ovdje sam izradio skup podataka povrata portfelja za tvrtke GOOGLE , TESLA, i Microsoft .

Koraci :

- Prikupite podatke kao što sam ja napravio ovdje.

- Sada idite na Podaci

- Odaberite Analizu podataka .

- Odaberite Kovarijancu iz Analizu podataka

- Pritisnite OK .

Pojavit će se okvir Kovarijanca .

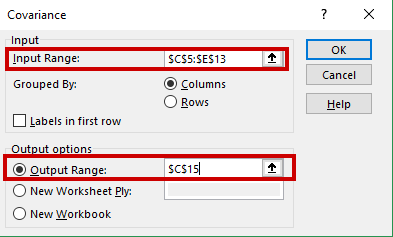

- Unesite svoj raspon podataka u Ulazni raspon (tj. C5:E13) .

- Odaberite ćeliju za izlaz kovarijance (tj. C15 ).

- Zatim kliknite na OK .

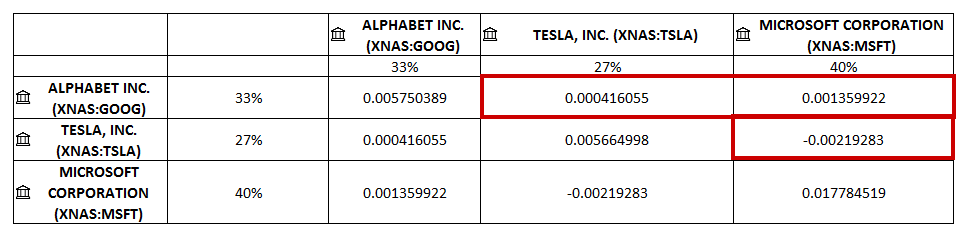

Imat ćemo Kovarijacije na odabranoj ćeliji.

- Izmijenite svojeskup podataka. Dodao sam nazive tvrtki vodoravno i okomito.

- Dodao sam težinu zaliha u postocima i vodoravno i okomito.

- Sada popunite prazna polja. Postavio sam povezanu kovarijancu u prazne ćelije.

- Sada primijenite sljedeću formulu za izračun varijance portfelja:

=MMULT(MMULT(D16:F16,D17:F19),C17:C19) Gdje se prvo množenje matrice vrši između D16:F16 i D17:F19 nizova . Zatim se vrši 2. množenje matrice s prvim matričnim umnoškom i nizovima C17:C19 .

- Na kraju pritisnite ENTER imati Varijancu portfelja .

Pročitajte više: Kako napraviti analizu varijance u Excel (s brzim koracima)

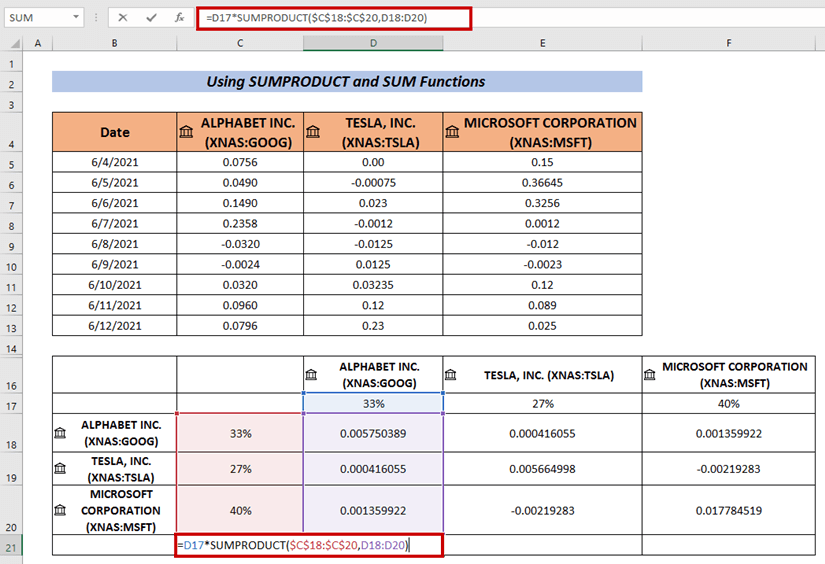

3. Izračunajte varijancu portfelja pomoću funkcija SUMPRODUCT i SUM

Također možemo koristiti formulu koja kombinira SUMPRODUCT i SUM funkcije za izračun Varijance portfelja .

Koraci :

- Slijedite isti postupak iz gornjeg kako biste saznali Varijance .

- Sada odaberite ćeliju i unesite sljedeću formulu:

=D17*SUMPRODUCT($C$18:$C$20,D18:D20) Gdje je Funkcija SUMPRODUCT primjenjuje se za množenje nizova C18:C20 i D18:D20 .

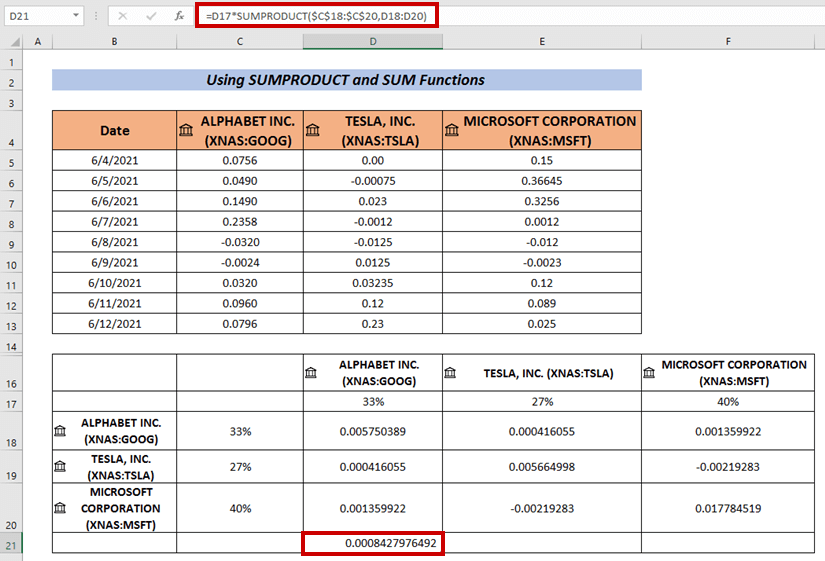

- Zatim pritisnite ENTER .

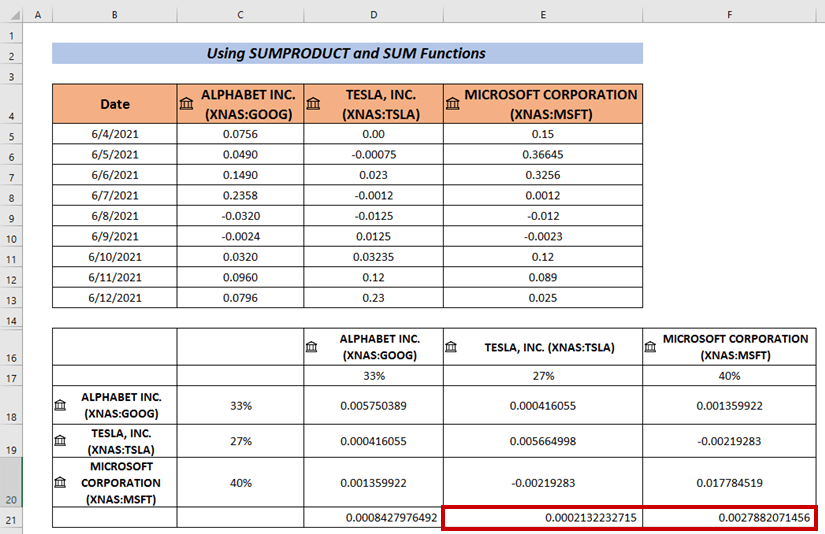

- Koristite Full Handle za Automatsko popunjavanje ostalih ćelija( i. e. E21 & E22 ) .

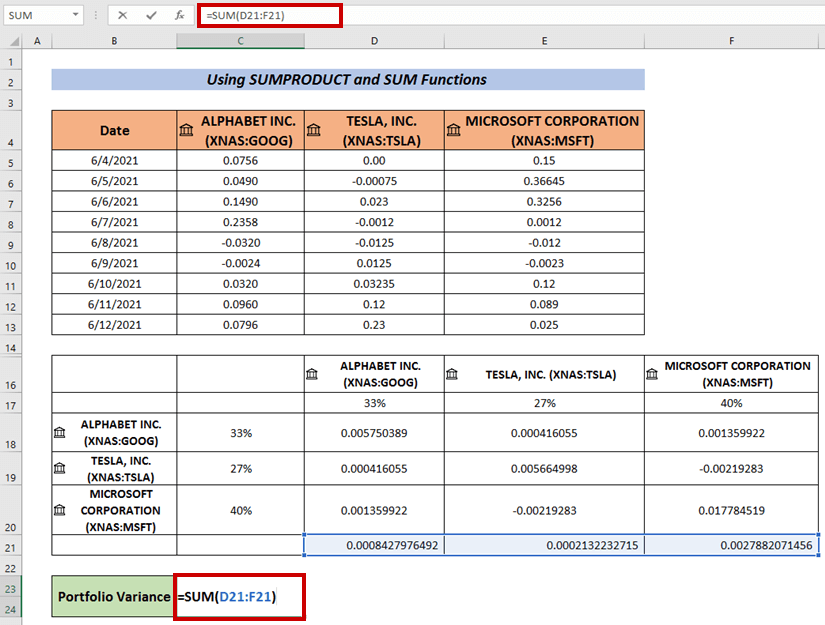

- Redom primijenite Funkciju SUM za izračunavanje zbroja izlaza.

- Na kraju pritisnite ENTER .

Ovo je još jedan način na koji također možemo izračunati Odstupanje portfelja .

Pročitajte više: Kako izračunati varijancu pomoću zaokretne tablice u Excelu (uz jednostavne korake)

Odjeljak za vježbu

Vježbajte ovdje za dodatnu stručnost.

Zaključak

Pokušao sam objasniti 3 pametna pristupa kako izračunati varijancu portfelja u Excelu u ovom članku. Nadam se da će to svatko moći razumjeti prilično lako. Za dodatna pitanja, komentirajte ispod.